Funkce hustoty pravděpodobnosti | PDF | Distribuce

4.1.1 Funkce hustoty pravděpodobnosti (PDF)

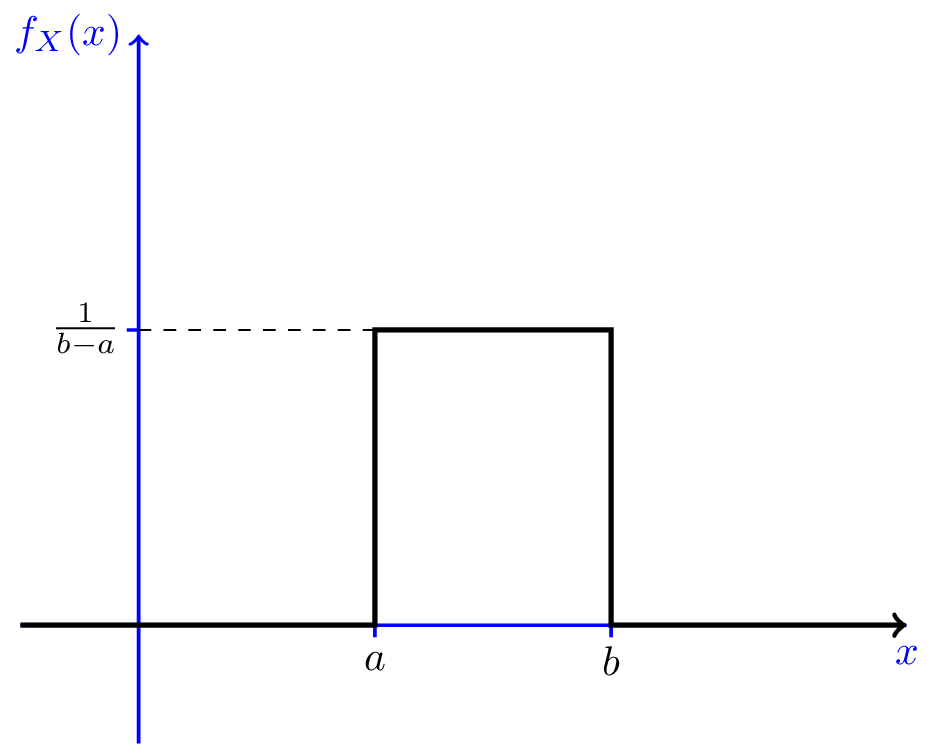

Abychom určili distribuci diskrétní náhodné proměnné, můžeme zadat její PMF nebo CDF. Pro spojité náhodné proměnné je CDF dobře definované, takže můžeme poskytnout CDF. PMF však nefunguje pro spojité náhodné proměnné, protože pro spojitou náhodnou proměnnou $ P (X = x) = 0 $ pro všechny $ x \ in \ mathbb {R} $. Místo toho můžeme obvykle definovat funkci hustoty pravděpodobnosti (PDF). PDF je spíše hustota pravděpodobnosti než hmotnost pravděpodobnosti. Koncept je velmi podobný hustotě hmoty ve fyzice: jeho jednotkou je pravděpodobnost na jednotku délky. Chcete-li získat cit pro PDF, zvažte spojitou náhodnou proměnnou $ X $ a definujte funkci $ f_X (x) $ takto (kdekoli existuje limit): $$ f_X (x) = \ lim _ {\ Delta \ rightarrow 0 ^ +} \ frac {P (x

Máme tedy následující definici pro PDF spojitých náhodných proměnných:

Příklad

Nechť $ X $ je spojitá náhodná proměnná s následujícím PDF \ begin {equation} \ nonumber f_X (x) = \ left \ {\ begin {array} {ll} ce ^ {- x} & \ quad x \ geq 0 \\ 0 & \ quad \ text {jinak} \ end {pole} \ vpravo. \ end {rovnice} kde $ c $ je kladná konstanta.

- Najít $ c $.

- Najít CDF X, $ F_X (x) $.

- Najít $ P (1

Rozsah