Hypoteční úvěry pro lékaře: Vyhněte se překážkám specifickým pro lékaře

Co přesně je hypoteční úvěr pro lékaře?

Takzvaný „lékař“ hypoteční úvěry “mají speciální výhody pro MD a další zdravotnické pracovníky.

Hypotéka lékaře vám může ušetřit peníze díky nižším poplatkům a nákladům na půjčku. Nebo vám může usnadnit získání hypotéky čerstvé z lékařských důvodů škola s novým zaměstnáním a studentským dluhem.

Někteří lékaři si poradí se specializovaným hypotečním úvěrem, zatímco jiní mohou považovat za nejlepší sázku na tradiční půjčkový program. Prozkoumejte, co je k dispozici, a vyberte si tu nejlepší nabídku .

Najděte tu správnou půjčku pro vás (6. února 2021)

V tomto článku (Přeskočit na …)

- Výhody hypotečních úvěrů pro lékaře

- Mohou lékaři získat hypotéky bez dvouleté pracovní historie?

- Jaké banky nabízejí hypoteční programy pro lékaře?

- Kvalifikace pro hypotéky pro lékaře

- dolů p asistenční služba pro lékaře

- Nevýhody hypotečního úvěru pro lékaře

- Nezapomeňte nakupovat

- Alternativy k hypotečním úvěrům pro lékaře

Výhody hypotečních úvěrů pro lékaře

Někteří rozlišují mezi lékaři a chirurgy. Ale hypoteční věřitelé ne. Když hovoří o hypotečních úvěrových programech pro lékaře, mají obecně na mysli programy pro lékaře. Někteří počítají také s veterináři.

Tyto půjčky mohou těm, kdo se věnují této profesi, poskytnout některá velmi zvláštní privilegia, včetně:

- Žádné pojištění hypotéky, i když je vaše záloha malá nebo nula

- Nízké poplatky při uzavírání

- Dostupný přístup k hypotékám typu jumbo – obvykle ty, které přesahují 548 250 $

- Schválení na základě podepsané pracovní smlouvy, nikoli výplaty

- Méně potíží se studentským dluhem

- Může být jednodušší získat hypotéku pro samostatnou výdělečnou činnost s kratší historií zaměstnání

Někteří zasvěcenci hypoték však varují, že existují nevýhody i výhody. Takže čtěte dále a objevte základní fakta.

Mohou lékaři získat hypotéky bez dvouleté historie zaměstnání?

Jedním z běžných problémů, kterým lékaři čelí při pokusu o hypotéku, je nedostatek historie zaměstnání.

Ať už jste placeným zaměstnancem nebo samostatně výdělečně činným dodavatelem, hypoteční věřitelé obvykle chtějí vidět dvouletou historii stálého příjmu, aby vás kvalifikovali pro půjčku na bydlení.

Lékaři čerství po lékařské škole, nebo zcela noví ve své vlastní praxi, nebudou mít dvouletou dokumentaci, která by je podporovala. To je obvykle důvod odmítnout někomu hypotéku.

Hypoteční úvěr pro lékaře je možné získat pouze na základě smlouvy nebo nabídkového dopisu, nebo za pouhých 6 měsíců samostatné výdělečné činnosti Dějiny.

To je místo, kde přicházejí půjčky lékařů na bydlení.

Věřitelé často schvalují lékaře a další zdravotnické pracovníky s malou anamnézou zaměstnání, díky jejich vysokému výdělkovému potenciálu.

Je tedy možné získat hypotéku pro lékaře pouze na základě smlouvy nebo nabídkového dopisu. A lékaři samostatně výdělečně činní by mohli získat hypotéku na základě pouhé šestiměsíční historie samostatné výdělečné činnosti.

Jaké banky nabízejí hypoteční programy pro lékaře?

Mnoho bank a družstevních záložen po celé zemi má programy hypotečních úvěrů pro lékaře. Některé jsou relativně malé, ale řada je větších jmen, o kterých jste možná slyšeli.

Zde je ukázka bank, které nabízejí speciální hypoteční programy pro lékaře.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Pátá třetí banka

- První národní banka

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- loanDepot

- Banka regionů

- Americká banka

- Hypotéka SunTrust (včetně banky BB & T Bank. Nyní společně, Truist Bank)

- TD Bank

- University Federal Credit Union

Uvidíte, že jsou v abecedním pořadí. A to proto, že se je nesnažíme řadit. Odkazy na recenze věřitelů jsou však poskytovány, pokud jsou k dispozici.

Kvalifikace pro hypotéky pro lékaře

Většina hypotečních programů pro lékaře je zaměřena na obyvatele, ošetřovatele, kolegy a lékaře primární péče. Je však na každém věřiteli, aby se rozhodl, kdo se kvalifikuje. Mnoho z nich zahrnuje zubaře a optometristy a některé veterináře.

Je také na věřitelích, aby si vybrali další kritéria, která použijí při rozhodování o tom, zda půjčit, a sazbu hypotéky, kterou si budou účtovat.

Mnoho poskytovatelů půjček bude vůči lékařům mimořádně shovívavější – i těch, kteří nemají tradiční dvouletou historii zaměstnání – protože díky jejich vysokému potenciálu výdělků je půjčka velmi bezpečnou vyhlídkou.

Někteří odhadují, že lékaři nesplácejí půjčky ve výši 0.2%, zatímco spotřebitelé tak obvykle činí přibližně šestkrát častěji.

Pamatujte však, že na příjmech není důležité jen to.

Stále platí zlaté pravidlo: Čím vyšší je váš kredit skóre a záloha a čím stabilnější jsou vaše finance, tím lepší řešení vám pravděpodobně bude nabídnuto.

Najděte tu správnou půjčku pro vás (6. února 2021)

Kreditní skóre

Abyste získali ty nejlepší ceny, budete pravděpodobně potřebovat kreditní skóre severně od 750.

Ale nebojte se, pokud takové nemáte. Existuje přiměřená šance, že vyhledáte hypotéku pro lékaře, i když vaše skóre klesne přibližně na 680. Zaplatíte za to trochu víc.

Pokud je vaše skóre nižší, než byste chtěli, mohou být vzaty v úvahu dva další faktory:

- Pokud zbytek vaše aplikace je silná – pokud máte robustní zálohu a jen velmi málo dalších dluhů, váš věřitel se může méně obávat o vaše skóre

- pokud je vaše skóre nízké, protože máte „tenký soubor“ – ve věřiteli , vzniká „tenký pilník“, protože jste si v minulosti příliš nepůjčovali, takže váš kreditní záznam je trochu řídký. To je mnohem přijatelnější, než kdybyste si „vydělali“ nízké skóre finančním špatným řízením.

Hypoteční věřitelé mohou být shovívavější, pokud jde o lékaře. Stále však očekávají, že splníte základní úvěrové požadavky .

Záloha

Je naprosto možné najít půjčky na bydlení lékařů, které nevyžadují vůbec žádnou zálohu. Ano, možná budete potřebovat hotovost na uzavření, i když některé vám umožňují tyto zálohy náklady v rámci vaší půjčky.

Jiní vám rádi půjčí 80%, 90%, 95% nebo více z odhadované hodnoty domu.

Vyhýbání se pojištění hypotéky, pokud je vaše záloha nízká nebo nulová, je jednou z největších výhod, které nabízejí hypoteční programy pro lékaře.

Rozhodující je, že lékaři může mít přístup k těmto půjčkám s nízkým nebo nulovým snížením bez pojištění hypotéky.

Toto pojištění je skutečnou zátěží pro nelékařské dlužníky s malými splátkami. Mohou nakonec zaplatit stovky dol každý měsíc, aby chránili své věřitele před rizikem jejich selhání.

Takže vyhýbání se hypotečnímu pojištění, když je vaše záloha nízká nebo nulová, je jednou z největších výhod, které nabízejí hypoteční programy pro lékaře.

Poměr dluhu k příjmu

Pokryli jsme dvě ze tří věcí, na které se hypoteční věřitelé nejvíce zaměřují při rozhodování, zda vám nabídnout půjčku a jak dobrý obchod máte.

Třetí je váš poměr dluhu k příjmu nebo „DTI“.

DTI je „měsíční dluhové zatížení osoby ve srovnání s jejím hrubým měsíčním příjmem.“

Chcete-li získat číslo „dluhu“, spočítejte své měsíční splátky dluhu (minimální splátky na kartách, splátkové splátky, výživné, výživné na dítě …) plus vaše nevyhnutelné náklady na bydlení, jako je nová splátka hypotéky, poplatky za bytové družstvo a daně z nemovitosti.

Jak velká část vašeho měsíčního příjmu před zdaněním to představuje?

Pokud je nižší než 43%, většina věřitelů si bude myslet, že je to v pořádku. je to víc, mnoho dlužníků má problémy, i když někteří věřitelé umožňují u určitých typů hypoték až 50%. Přesto mohou lékaři získat trochu volnějšího prostoru.

Pomoc lékařům se zálohou

Po celé zemi existují tisíce programů pomoci se zálohou (DPA). Většina z nich je navržena tak, aby pomáhala kupujícím domů s nižšími příjmy nebo znevýhodněnými lékaři, takže lékaři s vysokými výdělky nemusí mít nárok na pomoc.

Ale pokud to potřebujete, můžete získat nárok na grant nebo půjčku s nízkým nebo nulovým úrokem, která vám pomůže se složením zálohy. A některé půjčky jsou po vás odpustitelné Strávili jsme určitou dobu v rezidenci (bydlí v domácnosti, ne v nemocnici).

Podívejte se také na program „Sestra od vedle“, který je otevřený jak lékařům, tak i zdravotním sestrám a zdravotnickému personálu. a podpůrný personál. Nabízí granty až do výše 6 000 $ a pomoc se splácením až do výše 10 000 $.

Nevýhody hypotečního úvěru na lékaře

Pokud si přečtete téma půjček na bydlení pro lékaře, najdete několik strašlivých varování. To, zda by vás měli obtěžovat, bude záviset na vašich osobních podmínkách a na půjčovateli a programu, který si vyberete.

Je třeba dávat pozor na následující věci:

Potenciál pro vyšší sazby

Protože jste dlužník s nízkým rizikem, věřitelé by vám měli být schopni nabídnout dobrou nabídku, aniž by vás odtrhli. Někteří však mohou doufat, že jste lepší v medicíně nebo v chirurgii než v penězích.

Dávejte si tedy pozor na vyšší sazby než obvykle. Možná zjistíte, že někteří věřitelé nabízejí zdánlivě nízké uzavírací náklady tím, že vám každý měsíc po dobu životnosti vaší půjčky účtují více.

A pečlivě si rozmyslete, zda vám vyhovuje nastavitelná (nebo variabilní) sazba hypotéky.

Mnoho lékařů z nich těží, pokud vědí, že se za několik let přestěhují na nové zaměstnání. A mnoho dalších dlužníků za posledních deset let ušetřilo díky nízkým sazbám hypoték s nastavitelnou sazbou (ARM).Musíte si však být jisti, že pro vás fungují.

Odložení studentských půjček vás může vrátit zpět

Existují okolnosti, za kterých je to legitimní problém. Předpokládejme, že jste čerství na lékařské fakultě a vaše studentské půjčky jsou stále ve lhůtě odkladu.

Mnoho programů hypotečních půjček lékařů váš studentský dluh ignoruje. Takže si můžete půjčit velké. Jediným způsobem, jak si udržet hypotéku na maximum, je však během pobytu se zdržet studentských půjček.

A to znamená, že budete z těchto půjček hromadit úroky a splácet úroky z hypotéky. To může být z dlouhodobého hlediska nákladné.

Koupit nebo uložit větší zálohu?

Pokud počkáte, až vám bude uložena záloha ve výši 20%, budete po celou dobu hypotéky splácet úroky méně. To je nepopiratelné.

Ze stejné logiky platí, že pokud počkáte, až ušetříte 100% kupní ceny, nebudete platit žádné úroky. Ale to, co budete platit, je hromada nájemného.

Při rozhodování o tom, zda si teď našetřit nebo koupit, by měla hrát roli jedna z úvah. A to se děje s cenami domů na místě, které chcete koupit.

Pokud prudce rostou (a myslíte si, že v tom budou i nadále), možná budete chtít nakupovat co nejdříve pomocí hypotéky s nízkým složením zálohy nebo hypotečního programu pro lékaře. Získáte tak inflaci.

Pokud však ceny domů stagnují nebo klesají, můžete z rychlého jednání získat jen málo. Musíte zvážit své možnosti. A můžete si to dovolit ve svém volném čase.

Nezapomeňte porovnat obchod

V každém případě se podívejte na hypoteční věřitele nabízející speciální úvěry na bydlení pro lékaře. Ale nedělejte z těchto věřitelů jedinou možnost.

Různí věřitelé nabízejí velmi odlišné sazby a nabídky hypoték. Stejný věřitel může nabídnout významně lepší nebo horší hodnotu v různých dobách a pro dlužníky pouze s mírně odlišnými profily.

Pokud jako lékař jste koupí dražšího domu než většina ostatních, můžete ušetřit ještě více nákupem podle ceny.

Federální regulační úřad Consumer Financial Protection Bureau (CFPB) počítá s tím, „… že pokud porovnáme hypotéku, stojí průměrný kupec domů přibližně 300 $ ročně a mnoho tisíce dolarů po dobu trvání půjčky. “

A to je průměr. Pokud jako lékař kupujete dražší dům než většina, vaše ztráty budou ještě větší.

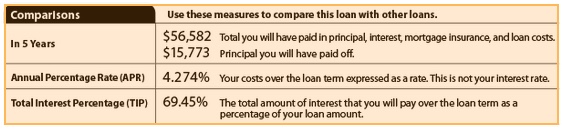

Použijte odhady půjčky

Snadný způsob, jak posoudit různé dohody je vám nabídnuto provést vzájemné srovnání odhadů půjček od nejméně čtyř různých věřitelů. Ty jsou nyní standardizovány se stejnými informacemi a uspořádáním. Je tedy snadné je porovnat.

Podívejte se zejména na stranu 3, kde najdete to, co jste zaplatili po pěti letech. Zde je ukázka z webu CFPB:

Podrobné informace o tom, jak porovnat nabídky hypoték, naleznete v části: Jak nakupovat hypotéku a porovnat sazby hypotéky

Alternativy k hypotečním programům pro lékaře

Jen proto, že máte nárok na zdánlivě velkorysý program, neznamená, že se z něj automaticky stane vaše nejlepší sázka.

„Tradiční“ hypotéka, která je k dispozici všem, může být nakonec vaší nejdostupnější variantou, když se ceny a poplatky sčítají.

Spolehlivé a velké půjčky

Pokud již máte 20% zálohu, můžete nakupovat jakýkoli druh hypotéky.

A můžete zjistěte, že vaše solidní finance a úvěruschopnost vám mohou zajistit dohodu, která je stejně dobrá nebo lepší než ta, kterou nabízejí půjčky na bydlení od lékařů.

To může platit zejména v případě, že nakupujete na velkém trhu s půjčkami – pro domácnosti přes odpovídající limit půjčky ve výši 548 250 $. Čím více utratíte za dům, tím více zaplatíte na úroku. Chcete tedy možnosti pečlivě prozkoumat.

Nezapomeňte zvážit všechny své možnosti, prozkoumat ty nejslibnější a jednat rozhodně.

Ověřte svou novou sazbu (6. února 2021)