Půjčky na bydlení USDA: Požadavky a sazby na půjčky USDA na rok 2021

Co je to půjčka na bydlení USDA?

Půjčky USDA jsou hypotéky kryté americkým ministerstvem zemědělství v rámci programu Zaručená půjčka na bydlení pro rozvoj venkova.

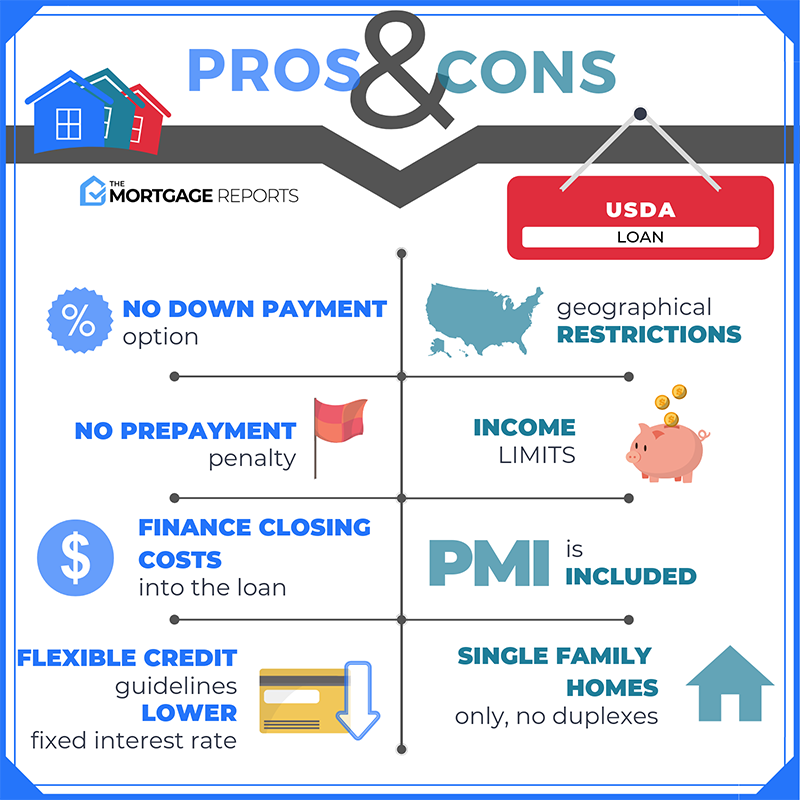

Úvěry USDA jsou k dispozici kupujícím domů s nízkým až průměrným příjmem pro jejich oblast. Nabízejí financování bez zálohy, sníženého pojištění hypotéky a hypotéčních sazeb pod trhem.

Půjčky na bydlení USDA přivádějí lidi do domů, kteří si nikdy nemysleli, že by mohli dělat cokoli jiného než pronájem.

Tyto půjčky USDA jsou přesné k dnešnímu dni, 7. února 2021.

Ověření způsobilosti půjčky USDA (7. února 2021)

V tomto článku (Přejít na…)

- Požadavky na půjčku USDA

- Sazby půjčky USDA

- Jak fungují půjčky USDA

- Půjčky USDA vyžadují pojištění hypotéky

- O hypotéce USDA „Venkovské bydlení“

- FAQ o půjčce USDA na bydlení

Požadavky na půjčku USDA

Způsobilost USDA závisí na kupujícím a nemovitosti.

Nejprve musí být dům v kvalifikované „venkovské“ oblasti, kterou USDA obvykle definuje jako populaci menší než 20 000.

Zadruhé, kupující musí splňovat USDA měsíční limity příjmů. Abyste byli způsobilí, nemůžete vydělat o více než 15% více než je příjem místního lékaře. Domov musíte také použít jako primární bydliště (nejsou povoleny žádné prázdninové domy ani investiční nemovitosti).

Dlužníci musí také splňovat standardy USDA na splácení, včetně:

- Způsobilost k příjmu – stálá práce a měsíční příjem, prokázáno daňovými přiznáními.

- Požadavky na úvěr – kreditní skóre FICO nejméně 640 (i když se může lišit podle věřitele)

- Stávající poměr dluhu – Poměr dluhu k příjmu ve většině případů 41% nebo méně

Chcete-li zjistit, zda je nemovitost, kterou kupujete, způsobilá USDA, můžete použít mapy způsobilosti USDA.

Ověření způsobilosti půjčky USDA (7. února 2021)

Sazby půjčky USDA: Jaké jsou jejich srovnání s FHA & konvenčními?

Ve srovnání s jinými úvěrové programy, sazby hypoték USDA jsou jedny z nejnižších dostupných.

Sazby USDA se obvykle shodují pouze s půjčkou VA, která je určena výhradně pro veterány. Tyto dva programy – USDA a VA – mohou nabídnout nižší tržní ceny úrokové sazby, protože jejich vládní záruka chrání věřitele před ztrátou.

Jiné hypoteční programy, jako je půjčka FHA a konvenční půjčka, mohou mít sazby v průměru o 0,5% – 0,75% vyšší než sazby USDA.

To znamená, že sazby hypoték jsou osobní. Získání půjčky USDA nemusí nutně znamenat, že vaše sazba bude „nižší než tržní“ nebo bude odpovídat inzerovaným sazbám půjčky USDA.

Chcete-li získat nejnižší možnou sazbu a měsíční splátky, potřebujete vynikající kreditní skóre a nízké dluhy . Také větší výplata záloh pomáhá.

Musíte se také porozhlédnout s několika různými hypotečními věřiteli USDA.

Každý věřitel USDA stanoví sazby odlišně – porovnejte tedy personalizované sazby z více než jedna společnost je jediný způsob, jak najít nejnižší možnost.

Najít půjčku USDA dnes (7. února 2021)

Jak fungují půjčky USDA

Pomocí půjčky USDA mohou kupující financovat 100 procent kupní ceny domu a získat přístup k lepšímu než průměrnému sazby hypotéky. Důvodem je, že sazby hypotéky USD jsou ve srovnání s jinými půjčkami se sníženou zálohou diskontovány.

Kromě toho nejsou půjčky USDA tak neobvyklé.

Program splácení nefunguje „balón“ nebo něco nestandardního; závěrečné náklady jsou běžné; a pokuty za předčasné splacení se nikdy nepoužijí.

Dvě oblasti, kde se půjčky USDA liší, jsou s ohledem na typ půjčky a výši zálohy.

- půjčka USDA, nemusíte složit zálohu. Toto je jeden z pouhých dvou hlavních úvěrových programů, které umožňují financování od nuly dolů.

- Úvěrový program USDA vyžaduje, abyste si vzali půjčku s pevnou sazbou. Hypotéky s nastavitelnou úrokovou sazbou nejsou k dispozici prostřednictvím programu USDA pro půjčky na venkově.

Venkovské půjčky mohou kupovat domácnosti poprvé i opakovaně. Pro použití programu USDA není nutné poradenství domu.

Ověřte si svoji novou sazbu (7. února 2021)

Půjčky USDA vyžadují pojištění hypotéky (MI)

USDA „zaručuje“ své hypoteční úvěry – což znamená, že poskytuje ochranu hypotečním věřitelům v případě USDA výchozí pro dlužníky. Tento program je však částečně financován z vlastních zdrojů.

Aby byl zajištěn chod tohoto úvěrového programu, USDA účtuje prémie za pojištění hypotéky placené majitelem domu.

Od 1. října 2016 USDA snížila jeho náklady na pojištění hypotéky pro počáteční i měsíční poplatky.

Aktuální sazby pojištění hypotéky USDA jsou:

- Za nákupy – 1,00% poplatek za předplatné, na základě výše úvěru

- Za refinancování – 1,00% předem, na základě výše půjčky

- U všech půjček – 0.35% roční poplatek, na základě zbývajícího zůstatku jistiny každý rok

Jako příklad ze skutečného života: Kupující na bydlení s velikostí půjčky 100 000 USD by měl náklady na pojištění hypotéky ve výši 1 000 USD plus měsíční splátka 29,17 $ za roční pojištění hypotéky.

Předběžné hypoteční pojištění USDA se neplatí jako hotovost. Přidává se k vašemu zůstatku půjčky, takže ho v průběhu času splácíte.

Sazby hypotéky USDA jsou nižší než sazby u konvenčních půjček nebo půjček FHA.

- Pojištění hypotéky FHA pojistné zahrnuje 1,75% předem pojistné na hypotéku a 0,85% v MIP ročně

- pojistné na konvenční půjčku na soukromé hypoteční pojištění (PMI) se liší, ale často může být vyšší než 1% ročně

U půjček se zárukou USDA jsou prémie za hypotéku jen zlomkem toho, co obvykle platíte. Ještě lepší je, že sazby hypotéky USDA jsou nízké.

Hypotéční sazby USDA jsou často nejnižší mezi sazbami hypoték FHA, sazbami hypoték VA a konvenčními sazbami hypoték na půjčky – zejména když kupující poskytují malou nebo minimální zálohu.

U kupujícího s průměrným úvěrovým skóre mohou být sazby hypotéky USDA 100 bazických bodů (1,00%) nebo více pod sazbami srovnatelné konvenční půjčky.

Nižší sazby znamenají nižší splátky hypotéky každý měsíc , což je důvod, proč mohou být půjčky USDA extrémně dostupné.

O hypotéce na venkovské bydlení USDA

Celé jméno půjčky na rozvoj venkova je USDA půjčka na bydlení se zárukou rozvoje venkova . Program je však běžněji známý jako půjčka USDA.

Půjčka na rozvoj venkova se někdy nazývá půjčka „§ 502“, která odkazuje na část 502 (h) zákona o bydlení z roku 1949, díky níž je program možný.

Tento program je navržen tak, aby pomáhal kupujícím rodinných domů a stimuloval růst v neobydlených „venkovských“ oblastech a oblastech s nízkými příjmy.

To může znít omezujícím způsobem. Ve skutečnosti však 97% americké mapy má nárok na půjčky USDA, včetně mnoha příměstských oblastí poblíž velkých měst. Způsobilá může být jakákoli oblast s počtem obyvatel 20 000 nebo méně (nebo 35 000 nebo méně ve zvláštních případech).

Přesto většina kupujících z USA v USA, dokonce i ti, kteří mají USDA půjčku, o tomto programu neslyšela nebo vědět o tom málo.

Je to proto, že úvěrový program USDA byl spuštěn až v 90. letech. Teprve nedávno byla aktualizována a upravena tak, aby oslovila venkovské a předměstské kupce po celé zemi.

Mnoho poskytovatelů úvěrů schválených USDA ani neuvede USDAloan v nabídce žádosti o půjčku. Ale mnozí to nabízejí.

Takže pokud si myslíte, že máte nárok na půjčku USDA s nulovým poklesem, stojí za to se zeptat vašeho užšího seznamu věřitelů, zda tento program nabízejí.

Najít půjčku USDA dnes (7. února 2021)

USDA půjčka na bydlení – často kladené dotazy

Půjčky USDA jsou speciální hypotéky určené kupujícím domů s nízkými až středně vysokými příjmy. Za tyto půjčky ručí ministerstvo zemědělství USA. Tato záruka funguje jako forma pojištění chránícího poskytovatele půjček USDA, takže mohou nabízet nižší než tržní úrokové sazby a půjčky na bydlení s nulovým poklesem.

USDA provozuje tento program s cílem podpořit vlastnictví domů a hospodářský rozvoj ve venkovských oblastech.

Můžete získat nárok na půjčku USDA, pokud máte průměrný plat ve vaší oblasti a kreditní skóre 640 nebo vyšší. Půjčky USDA lze použít na koupi domu pouze ve venkovských nebo předměstských oblastech. V kvalifikačních oblastech je obvykle méně než 20 000 obyvatel.

Limit příjmu pro půjčky na bydlení USDA je založen na mediánu příjmu ve vaší oblasti. Abyste měli nárok na půjčku USDA, nemůžete překročit střední příjem o více než 15 procent.

Pokud je například průměrný plat ve vašem městě 65 000 $ ročně, můžete získat nárok na půjčku USDA s platem 74 750 $ nebo méně. (15% z 65 000 $ = 9 750 $ → 65 000 $ + 9 750 $ = 74 750 $).

Půjčka USDA je skvělou volbou pro kupující se středním nebo nízkým příjmem. Umožní vám koupit dům bez ničeho a s nízkými sazbami hypotéky – dvě obrovské výhody, které nabízí pouze jeden další úvěrový program (půjčka VA).

Pokud je váš dům v oprávněné oblasti, stojí za to prozkoumat půjčku zaručenou USDA . Hlavní nevýhodou je, že půjčky USDA vyžadují pojištění hypotéky. Pokud tedy můžete složit 20% zálohu, můžete upřednostnit konvenční půjčku bez splácení hypotéky.

Oba programy vám umožňují nakupovat s nízkou akontací a požadovat pojištění hypotéky.

USDA lze použít s nulovou akontací, ale dům musí být v kvalifikované venkovské oblasti a kupující musí splňovat limity způsobilosti k příjmu .

FHA vyžaduje snížení o 3,5%, ale neexistují žádná omezení týkající se umístění nebo příjmů. FHA má také mírnější úvěrové požadavky: potřebujete 580 kreditní skóre pro FHA oproti 640 pro USDA).

Vhodný typ půjčky závisí na tom, kde nakupujete, a na vaší finanční situaci.

Půjčky USDA nejsou přímými půjčkami od vlády. Podporuje je však americké ministerstvo zemědělství, takže mohou nabízet nulové nízké a nízké sazby.

Kromě toho půjčky USDA fungují jako jiné hypotéky. Nabízejí je běžní věřitelé, takže můžete podat žádost online, osobně nebo po telefonu. A stále musíte získat předběžné schválení a nárok na půjčku USDA na základě vašich příjmů, úvěru, dluhu a dalších faktorů.

Dalším rozdílem je to, že věřitel musí zaslat soubor půjčky USDA, aby byl schválen. To může prodloužit dobu zpracování vaší půjčky o dva až tři týdny.

1. prosince 2014 USDA implementovalo minimální skóre 640. Před tímto datem USDA nestanovilo žádné minimální skóre pro program. Většina věřitelů to však udělala. Když USDA implementovalo oficiální minimální kreditní skóre, nevyloučilo to mnoho dalších kupujících.

Pokud nemáte kreditní skóre, může váš věřitel přijmout „alternativní“ tradelines k vytvoření kreditní historie. (Například včas nájemné a platby za služby, které by obvykle nebyly zahrnuty do kreditní zprávy.)

USDA nemá žádný požadavek na zálohu. Můžete financujte 100% ceny domu půjčkou USDA. Pokud se však rozhodnete složit zálohu, můžete snížit své měsíční splátky hypotéky a potenciálně si dovolit dražší dům.

Sazby úvěrů USDA jsou často nižší než běžné 30leté fixní sazby hypotéky. Navíc jsou sazby pojištění hypotéky nižší. To znamená, že úvěr USDA je celkově celkově dostupnější než srovnatelný FHA nebo konvenční úvěr.

Ano, USDA l oan má nárok na refinancování. USDA Streamline Refinance Program se vzdává příjmu a ověření kreditu, takže uzavření může nastat rychle. Domácí hodnocení také nejsou nutná.

Ne, program USDA Rural Housing Program je určen pouze pro nákupy a refinancování úrokových sazeb.

Úvěr USDA pro rozvoj venkova má pomoci domácnostem skromným způsobem získat přístup k bydlení a hypotečním úvěrům v některých méně hustě osídlených částech země. Povolením vlastnictví domu USDA pomáhá vytvářet stabilní komunity pro domácnosti všech velikostí.

V rámci programu USDA Rural Housing Program musí být váš dům ve venkovské oblasti. Definice „venkova“ USDA je však liberální. Mnoho malých měst splňuje „venkovské“ požadavky agentury, stejně jako předměstí a předměstí mnoha velkých měst v USA.

Asi 97% americké pevniny odpovídá USDA definice půjčky „venkova“. V době psaní tohoto článku jsou nezpůsobilá pouze 3%.

Web amerického ministerstva zemědělství uvádí seznam způsobilých USDA společenství podle sčítání lidu. Musíte uvést přesnou adresu domu. Webové stránky ukážou, zda tento dům splňuje programové pokyny.

USDA půjčky vyžadují zaplacení hypotečního pojištění (MI). Patří sem poplatek 1,00% předem, který se připočítává k zůstatku vašeho úvěru při uzavření, a roční poplatek 0,35%, který je rozdělen do 12 splátek a přidán k vašim měsíční splátky hypotéky.

Ano, USDA vám umožní financovat platbu za pojištění hypotéky předem tak, že ji přidáte k částce vašeho úvěru.

Pokud jste si například koupili dům za 100 000 USD a půjčili jste si od svého věřitele celých 100 000 USD, vaše pojištění hypotéky předem by bylo 1 000 USD. u by pak mohl zvýšit velikost vaší půjčky na 101 000 $.

USDA nestanoví žádné limity půjček. Částka, kterou si můžete půjčit, je však omezena vaším příjmem a poměrem dluhu k domácnosti vaší domácnosti.

USDA obvykle omezuje poměr dluhu k příjmu na 41 procent. Program však může být shovívavější pro dlužníky s úvěrovým skóre přes 660 a stabilním zaměstnáním nebo s prokázanou schopností spořit.

Ne, program USDA Rural Housing Program mohou využívat kupující, kteří nakupují poprvé, i opakovaně.

Web amerického ministerstva zemědělství udržuje seznam schválených poskytovatelů půjček pro program venkovského bydlení.

Půjčka na venkovské bydlení USDA je k dispozici pouze jako 30letá hypotéka s pevnou sazbou.Prostřednictvím USDA není k dispozici žádný 15letý fixní program ani program hypotéky s nastavitelnou sazbou (ARM).

Konečné náklady se liší podle věřitele a místa. Někteří věřitelé mají například vysoké poplatky za vznik. Jiní ne. Totéž platí pro státní správu a místní samosprávu. Náklady jsou v některých státech vysoké a v jiných nízké.

Protože náklady na uzavření se liší, nezapomeňte se porozhlédnout a najít tu nejvhodnější kombinaci nízké hypotéky a nízkých nákladů.

Ano, hypotéky USDA vyžadují, aby dlužníci věřili u věřitele daně a pojištění majitelů domů. To znamená, že budete každý měsíc platit daně a pojištění spolu s hypotékou. Je možné, že nebudete platit daně z nemovitostí ani roční pojištění majitelů domů zvlášť.

Ano, půjčky USDA umožňují dárky od členů rodiny a členů jiné rodiny. Co nejdříve informujte svého půjčujícího pracovníka, že využíváte nadané prostředky, protože to vyžaduje další dokumentaci a ověření ze strany věřitele.

Ano, USDA Rural Housing Program umožňuje prodejcům platit náklady na uzavření kupujících. Toto se nazývá „Koncese na prodejce.“

Koncese na prodejce mohou zahrnovat všechny nebo část státních a místních poplatků za nákup, nákladů na věřitele, vlastnických poplatků a libovolného počtu kontrol domorodců a škůdců.

Ne, půjčku USDA nelze použít na prázdninový dům, je určena pouze pro primární rezidence.

Ne, půjčku USDA nelze použít pro investici do nemovitosti.

Ne, program venkovského bydlení je určen pro rezidenční nemovitosti.

Pokud jste zaměstnancem W-2 , máte nárok na financování USDA okamžitě; nepotřebujete historii zaměstnání. Pokud však máte v zaměstnání méně než dva roky, možná nebudete moci svůj bonusový příjem použít pro kvalifikační účely.

Ano, osoby samostatně výdělečně činné mohou využít USDA program venkovského bydlení.

Pokud jste samostatně výdělečně činní a chcete využít financování USDA, stejně jako u FHA a konvenčního financování, budete požádáni o poskytnutí dvouletého federálního daňové přiznání k ověření příjmů ze samostatné výdělečné činnosti.

Ano, úvěrový program USDA lze použít pro nově postavené domy a jiné nové stavby.

Ano, úvěrový program USDA lze použít k provedení oprávněných oprav a vylepšení domu. To může zahrnovat výměnu oken nebo zařízení; příprava místa se stromy, procházkami a příjezdovými cestami; čerpání pevné širokopásmové služby domů; a připojení vody, kanalizace, elektřiny a plynu.

Ano, půjčkový program USDA lze použít k trvalé instalaci zařízení na pomoc členům domácnosti s tělesným postižením.

Ano, úvěrový program USDA lze použít k nákupu a instalaci materiálů určených ke zlepšení energetické účinnosti domu, včetně oken, střech a solárních panelů.

Ano, spolu s občany USA mohou o půjčku USDA požádat i legální osoby s trvalým pobytem v USA.

Ano, příjem domácnosti dlužníka nesmí překročit 115% mediánu oblasti.

Dnešní sazby hypotéky USDA

sazby hypotéky USDA jsou obvykle nejnižší na trhu (vedle půjček VA).

Protože sazby jsou již téměř rekordní, mnoho kupců domů, kteří se kvalifikují pro USDA, může hned teď získat neuvěřitelné nabídky.

Chcete-li zjistit, zda máte nárok na půjčku USDA – a jaká je vaše sazba – zeptejte se věřitele.

Ověřte svou novou sazbu (7. února 2021)