Systém věčné inventury

vysvětlení

Systém věčné inventury poskytuje průběžnou rovnováhu mezi náklady na zboží dostupné k prodeji a náklady na prodané zboží . V tomto systému není udržován žádný účet nákupů, protože z každého inventáře je přímo strháván účet inventáře. Výdaje, které vzniknou při pořízení inventáře zboží, zvyšují náklady na zboží dostupné k prodeji. Tyto náklady jsou proto také účtovány na vrub účtu zásob. Příklady takových výdajů jsou náklady na dopravu a pojištění atd. Pokaždé, když je zboží prodáno, související náklady se převedou z účtu zásob na účet nákladů na prodané zboží odečtením nákladů na prodané zboží a připsáním na účet zásob.

Zůstatek na účtu zásob na konci účetního období zobrazuje cenu skladové zásoby. Přesnost tohoto zůstatku je pravidelně zajištěna fyzickým počtem – obvykle jednou ročně. Pokud je nalezen rozdíl mezi zůstatkem na účtu zásob a fyzickým počtem, je opraven provedením vhodného zápisu do deníku. Mezi běžné důvody takového rozdílu patří nepřesné vedení záznamů, normální smršťování, krádeže v obchodech atd.

Merchandisingové i výrobní společnosti používají neustálý inventární systém. Merchandisingové společnosti používají tento systém k udržování záznamů o merchandisingových zásobách a výrobních společnostech, které se používají k účtování nákupu a výdeje přímých materiálů.

Trvalý inventární systém tradičně používají společnosti, které nakupují a prodávají snadno identifikovatelné zásoby jako jsou šperky, oděvy a spotřebiče atd., ale díky pokročilým počítačovým softwarovým balíčkům je jeho použití snadné téměř ve všech obchodních situacích.

Položky deníku v systému věčného inventáře:

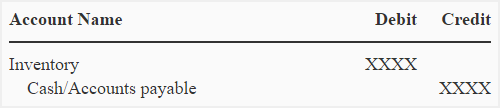

(1). Při nákupu zboží:

(2 ). Pokud vzniknou výdaje, jako je dopravné, pojištění atd.:

(3). Když je zboží vráceno dodavateli:

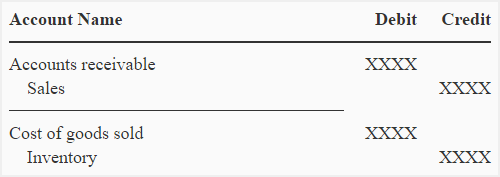

(4). Když je zboží prodáváno zákazníkům:

(5). Když zákazníci vrátí zboží:

(6). Když se zjistí rozdíl mezi účtem zůstatku inventáře a fyzickým počtem zásob:

Další vysvětlení konceptu systému věčného inventáře zvažte následující příklad:

Příklad:

(1). 1. dubna 2013 společnost Metro nakupuje 15 praček za 500 $ za stroj na účet. Dodavatel umožňuje slevu ve výši 5%, pokud je platba provedena do 10 dnů od nákupu. Společnost Metro používá k zaznamenávání nákupu inventáře metodu čisté ceny.

V knihách společnosti Metro by byl zaznamenán následující zápis do deníku k zaznamenání nákupu zboží:

* Čistá sleva: (500 × 15) – sleva 25 $

(2). Ve stejný den zaplatí společnost Metro za dopravu 320 $ a 100 $ za pojištění.

Následující záznam do deníku bude proveden za účelem zaznamenání platby nákladů na dopravu a pojištění:

(3). 7. dubna společnost Metro vrací 5 praček dodavateli.

Vrácení praček dodavateli snižuje náklady na zásoby a závazky. K zaznamenání tohoto snížení bude provedena následující položka:

(4). 9. dubna společnost Metro odešle platbu prostřednictvím online bankovního systému a využije výhody slevy nabízené dodavatelem.

Protože je platba provedena do 10 dnů, má společnost Metro nárok na slevu. K záznamu platby bude proveden následující záznam:

* (7 125 $ – 2 375 $)

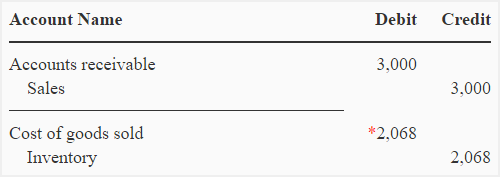

(5). 15. dubna společnost Metro prodává 4 pračky za 750 $ za stroj. Společnost Metro zákazníkům neumožňuje žádnou slevu.

Prodej 4 praček převádí náklady na zásoby z účtu zásob na účet nákladů na prodané zboží.Byly by provedeny dva zápisy do deníku; jeden pro prodej 4 praček a druhý pro převod nákladů z účtu zásob na účet nákladů na prodané zboží:

* Náklady na 4 prodané stroje:

/ 10 = 517 $ za stroj

517 × 4 stroje = 2 068 $

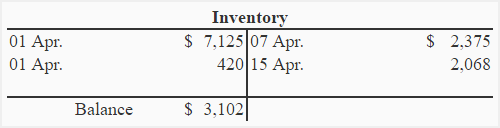

Abychom shrnuli události zvýšení a snížení nákladů na inventář, je níže uveden T-účet Inventory společnosti Metro: