Základy federálních půjček

Federální půjčky

Většina studentských půjček jsou půjčky federální vlády. Od roku 2010 je většina těchto půjček poskytována přímo vládou. Toto je známé jako program přímých půjček. Existuje také mnoho starších půjček poskytovaných soukromými věřiteli, ale zaručených vládou. (také známé jako federální půjčky na rodinné vzdělávání nebo „FFEL“). Záruční agentury splácí věřitelům, když dlužníci neplní své závazky, a jsou zase zajištěni ministerstvem školství. Národní rada pro zdroje vysokoškolského vzdělávání (NCHER) má také fakt list se seznamem záručních agentur.

Existují limity týkající se výše dotovaných a nedotovaných půjček, na které byste mohli mít nárok každý akademický rok (roční limity půjček), a celkové částky, na které si můžete půjčit vysokoškolské a postgraduální studium (souhrnné limity půjček). Skutečná výše půjčky, kterou můžete každý akademický rok získat, může být nižší než roční limit půjčky. Tyto limity se liší v závislosti na tom, jaký rok ve škole studujete a zda jste závislí nebo nezávislí student. Pokud jste závislým studentem, jehož rodiče nejsou způsobilí pro půjčku Direct PLUS, můžete získat další prostředky přímého nepotvrzeného půjčky. Oddělení zveřejňuje informace, které vám pomohou určit, zda jste závislý nebo nezávislý student.

Ministerstvo má informační list s informacemi o různých typech půjček a výpůjčních limitech.

Federální programy studentských půjček jsou vysoce regulovány Kongresem a USA Ministerstvo školství. Maximální úrokové sazby a mnoho důležitých podmínek federálních půjček stanoví Kongres a jsou si podobné v programech FFEL i Direct Loan. Existuje však několik důležitých rozdílů v dostupných splátkových plánech pro dlužníky FFEL a Direct. Například musíte být v programu přímé půjčky, abyste získali nárok na odpuštění ve veřejné službě.

Dobrou zprávou o půjčkách federální vlády je, že existuje mnoho různých programů, které vám pomohou, pokud máte potíže se splácením těchto půjček. půjčky. Existují dokonce způsoby, jak tyto půjčky za omezených okolností zrušit. Špatnou zprávou je, že federální vláda má mimořádné pravomoci shromažďovat studentské půjčky, pokud selháte. Tyto pravomoci, jako je vrácení daní a vyrovnání federálních výhod, nemají žádné časové omezení.

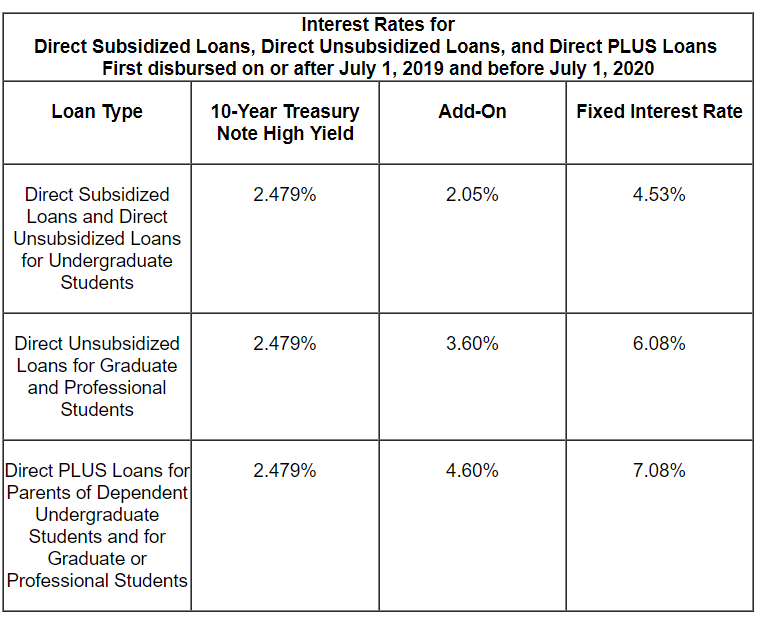

Částky federálních studentských půjček a podmínky pro půjčky vydané v letech 2019-20

Staffordské půjčky

Staffordské půjčky jsou určeny pro vysokoškolské, postgraduální a profesionální studenty zapsané alespoň na poloviční úvazek. Staffordské půjčky mohou být dotovány nebo nedotovány. Dotovaná půjčka je poskytována na základě finanční potřeby a vláda platí úroky před zahájením splácení nebo během schválených období odkladu. Nedotované půjčky nejsou poskytovány na základě finanční potřeby a dlužníci jsou odpovědní za veškeré úroky.

Pevná úroková sazba pro vysokoškolácké půjčky Stafford poprvé vyplacené 1. července 2019 nebo později a před 1. červencem 2020 je 4,53% . Míra pro postgraduální studenty je 6,08%. Většina starších půjček z doby před červencem 2006 má variabilní úrokové sazby. Po roce 2007 jsou úrokové sazby pevné, mění se však téměř každý rok. Webové stránky ministerstva školství obsahují informace o poplatcích, které vláda účtuje, když si vezmete půjčku Stafford.

Výše půjček Stafford je omezena. Limity půjček Stafford se liší podle toho, zda jste finančně závislí nebo nezávislí. Celková výše půjček Stafford, včetně dotovaných i nedotovaných, které si vysokoškoláci mohou půjčit, je 31 000 $ pro závislé studenty a 57 500 $ pro nezávislé studenty. Dotované půjčky mohou činit maximálně 23 000 USD z této celkové částky. Vyšší limity pro nezávislé studenty platí také pro závislé studenty, jejichž rodiče si nemohou půjčky PLUS půjčit. Limity se liší pro každý rok studia v závislosti na délce programu a ročníku studia. Více informací o výpůjčních limitech Stafford je na webových stránkách ministerstva školství.

Úrokové sazby pro novější půjčky:

Půjčky PLUS

Půjčky PLUS přicházejí ve dvou variantách: 1) Půjčky pro rodiče PLUS jsou určeny pro rodiče, kteří si půjčují na vzdělávání závislých vysokoškolských dětí zapsaných do školy alespoň na poloviční úvazek, a 2) Půjčky „Grad PLUS“ jsou k dispozici pro postgraduální a profesionální studenty.

U půjček PLUS, které byly poprvé vyplaceny 1. července 2019 a před 1. červencem 2020, je úroková sazba 7,08%. Webové stránky ministerstva školství obsahují informace o poplatcích, které vláda účtuje při čerpání půjčky PLUS.

Na rozdíl od půjček Stafford jsou dlužníci PLUS obecně povinni složit kontrolu úvěru.Pokud věřitel nezjistí, že existují polehčující okolnosti, neprojdete kontrolou kreditu, pokud:

- máte k datu zprávy o úvěru jeden nebo více dluhů, které jsou delikventní 90 nebo více dní, nebo které byly umístěny do sbírky nebo odepsány (odepsány) během dvou let předcházejících datu zprávy o úvěru a celkový kombinovaný zůstatek těchto dluhů je vyšší než 2 085 USD; nebo

- Během pěti let před datem vydání úvěrové zprávy se na vás vztahovala některá z následujících podmínek: Repossession; Výchozí stanovení; Bankrot; Daňové zádržné; Mzdová exekuce; nebo Odepište dluh federální studentské půjčky. (Oddělení má online časté dotazy ohledně kontroly úvěru PLUS).

- Dlužníci PLUS se špatným úvěrem mohou stále dostávat půjčky, pokud najdou někoho s lepší úvěrovou historií, aby se mohl podepsat. Věřitelé mohou podle vlastního uvážení najít „polehčující okolnosti“. Pokud bude vaše první kontrola kreditu schválena nebo zamítnuta, dostanete dopis.

Půjčky na konsolidaci

Konsolidace je podobná refinancování půjčky. Můžete konsolidovat všechny, jen některé , nebo dokonce jen jedna z vašich studentských půjček. Konsolidace federálních studentských půjček může být dobrou strategií pro snížení měsíčních plateb nebo vyřazení z prodlení, ale není to vždy dobrý nápad.

Půjčky na přímou konsolidaci jsou nyní jediný typ federální půjčky na konsolidaci studentů. V rámci programu přímé půjčky na konsolidaci můžete konsolidovat téměř jakýkoli typ federální studentské půjčky do nové půjčky na přímou konsolidaci. Půjčky, které nejsou způsobilé ke konsolidaci, zahrnují státní nebo soukromé půjčky, které nejsou federálně zaručeno.

Úrokové sazby pro konsolidační půjčky jsou pevné. Pevná sazba je založena na váženém průměru úrokových sazeb z úvěru v době konsolidace, zaokrouhleném nahoru na nejbližší osminu roku procentní bod. Úroková sazba nesmí překročit vyd. 8,25% u konsolidačních půjček před červencem 2013. Dlužníkům konsolidačního úvěru by neměly být účtovány poplatky za vznik.

Žádost o konsolidační půjčku

Nemusíte platit poplatek ani platit někoho, kdo vám pomůže získat vládní konsolidační půjčku. Dejte si pozor na společnosti, které si za bezplatný vládní program účtují spoustu peněz.

Ministerstvo obecně vyžaduje, aby všichni dlužníci požádali o konsolidaci přímých půjček pomocí webových stránek studentaid.gov. (Kliknutím na Espanol najdete španělskou verzi online aplikace). Ministerstvo důrazně doporučuje dlužníkům, aby se přihlásili online, ale můžete si také stáhnout a vytisknout papírovou žádost o zaslání běžnou poštou.

Více informací o tom, jak požádat o konsolidační půjčku, naleznete zde. Toto je část tohoto webového serveru o konsolidaci mimo výchozí nastavení, ale ke konsolidaci nemusíte být ve výchozím nastavení svých půjček.

Klady a zápory konsolidace

S několika až na výjimky, máte jen jednu šanci konsolidovat své vládní půjčky. Před zahájením procesu byste měli zvážit výhody a nevýhody konsolidace. Kromě dalších potenciálních nevýhod můžete konsolidací ztratit důležitá práva. Pokud přesto chcete konsolidovat, nemusíte zahrnout všechny své způsobilé půjčky. Ministerstvo uvádí tento příklad: Pokud máte přímé půjčky i jiné typy federálních studentských půjček a provádíte platby za odpuštění půjčky na veřejné služby ve svých přímých půjčkách, neměli byste své přímé půjčky konsolidovat spolu s dalšími půjčkami. Pokud vynecháte své přímé půjčky, zachováte výhody těchto půjček.

Společné konsolidační půjčky

Před 1. červencem 2006 se mohli ženatí dlužníci rozhodnout konsolidovat federální studentské půjčky od obou manželů nebo společně konsolidovat půjčky kteréhokoli z manželů. Oba dlužníci museli souhlasit se společnou a nerozdílnou odpovědností za splacení. („Společná a nerozdílná odpovědnost“ znamená, že oba dlužníci plně odpovídají za celou částku dluhu.) Tato povinnost přetrvávala i po rozvodu. Není divu, že to dlužníkům způsobilo mnoho problémů a Kongres od 1. července program vyloučil , 2006.

Stále existuje mnoho dlužníků, kteří se potýkají se společnými konsolidačními půjčkami. Existuje řada problémů, které mohou nastat – například pokud jeden z rozvedených bývalých manželů chce požádat o splátky na základě příjmu. Problémy často vznikají, pokud již bývalí manželé nejsou v kontaktu.

Dalším běžným problémem je, že částečné vyřízení společné konsolidační půjčky v rámci některého z programů udělení absolutoria (jiné než propuštění na smrt) nevylučuje společnou odpovědnost za zbývající zůstatek. Dlužníci se společnými konsolidačními půjčkami FFEL se podle ministerstva nemusí znovu konsolidovat na přímé půjčky, a proto nemají nárok na odpuštění půjčky na veřejné služby.

Půjčky Perkins

Byl tam al takže Perkinsův výpůjční program na mnoho let.Jednalo se o půjčky s nízkým úrokem pro vysokoškolské i postgraduální studenty s výjimečnou finanční potřebou. Půjčky Perkins byly vytvořeny a obsluhovány zúčastněnými školami a splaceny škole. Prozatím neexistují žádné nové půjčky Perkins. Ministerstvo také zveřejnilo informace o ukončení programu Perkins. Tento web obsahuje informace o jedinečných možnostech splácení a zrušení Perkins.

Federální granty

Ačkoli tento web nepokrývá federální granty, je důležité vědět o hlavních grantových programech a zjistit pokud máte nárok. Granty Pell jsou největším grantovým programem. Tyto granty jsou určeny pouze pro vysokoškoláky a jsou vázány na finanční potřebu. Existuje celoživotní limit způsobilosti pro granty Pell. To lze obnovit za omezených okolností, včetně případů, kdy získáte uzavřené školní docházky.

Výše grantových prostředků Pell, které můžete během svého života obdržet, je federálními zákony omezena na ekvivalent šesti let Pell Grantové financování. Získejte více informací o limitech způsobilosti k získání grantu Pell.

Ve většině případů nemusíte grant Pell splácet, ale existují určité omezené výjimky, například pokud:

- Předčasně jste odstoupili z programu, na který vám byl udělen grant;

- váš stav registrace se změnil způsobem, který snížil vaši způsobilost pro získání grantu (například pokud přejdete z registrace na plný úvazek na část – čas, vaše výše grantu bude snížena); nebo

- Dostali jste externí stipendia nebo granty, které snížily vaši potřebu federální pomoci studentům.

Pokud dlužíte přeplatek grantu a nezaplatíte nebo nenastavíte plán plateb , ztratíte nárok na budoucí podporu a možná i inkaso tváří.

Mohli byste také narazit na problémy se splácením TEACH grantů. Pokud máte stipendium TEACH a nesplňujete podmínky požadované pro granty TEACH (slouží hlavně jako učitel na plný úvazek po požadovanou dobu v určitém typu školy), bude váš grant převeden na přímou nedotovanou půjčku. Kvůli problémům a chybám v tomto procesu převodu na půjčku vytvořilo ministerstvo pro příjemce TEACH grantu v této situaci proces, jak požadovat přehodnocení převodu z grantu na půjčku.