Grundlæggende lån til føderale lån

Federal lån

De fleste studielån er føderale statslån. Siden 2010 er de fleste af disse lån ydet direkte af regeringen. Dette er kendt som programmet for direkte lån. Der er også mange ældre lån ydet af private långivere, men garanteret af regeringen. (også kendt som føderale familieuddannelseslån eller “FFEL”). Garantibureauer betaler långivere, når låntagere misligholder, og til gengæld genforsikres af Undervisningsministeriet. National Council of Higher Education Resources (NCHER) har også en kendsgerning ark med en liste over garantibureauer.

Der er grænser for beløbet i subsidierede og usubsidierede lån, som du muligvis er berettiget til at modtage hvert studieår (årlige lånegrænser) og de samlede beløb, som du kan låne bachelor- og kandidatstudie (samlede lånegrænser). Det faktiske lånebeløb, du er berettiget til at modtage hvert studieår, kan være mindre end den årlige lånegrænse. Disse grænser varierer afhængigt af, hvilket år du er i skole, og om du er afhængig eller uafhængig studerende. Hvis du er en afhængig studerende, hvis forældre ikke er berettiget til et direkte PLUS-lån, kan du muligvis modtage yderligere direkte ikke-subsidierede lånemidler. Afdelingen sender oplysninger for at hjælpe dig med at afgøre, om du er en afhængig eller uafhængig studerende.

Afdelingen har et faktaark med information om de forskellige typer lån og lånegrænser.

De føderale studielånsprogrammer er stærkt reguleret af Kongressen og USA Institut for Uddannelse. De maksimale renter og mange af de vigtige vilkår for føderale lån fastsættes af Kongressen og er ens i både FFEL- og Direct Loan-programmerne. Der er dog nogle få vigtige forskelle i de tilgængelige tilbagebetalingsplaner for FFEL og direkte låntagere. For eksempel skal du være i programmet Direct Loan for at kvalificere dig til tilgivelse af public service.

Den gode nyhed om føderale statslån er, at der er mange forskellige programmer til rådighed, der kan hjælpe dig, hvis du har problemer med at tilbagebetale disse lån. Der er endda måder at annullere disse lån under begrænsede omstændigheder. Den dårlige nyhed er, at den føderale regering har ekstraordinære beføjelser til at indsamle studielån, hvis du misligholder. Disse beføjelser, såsom skatterefusion og modregning i føderale fordele, har ingen tidsbegrænsning.

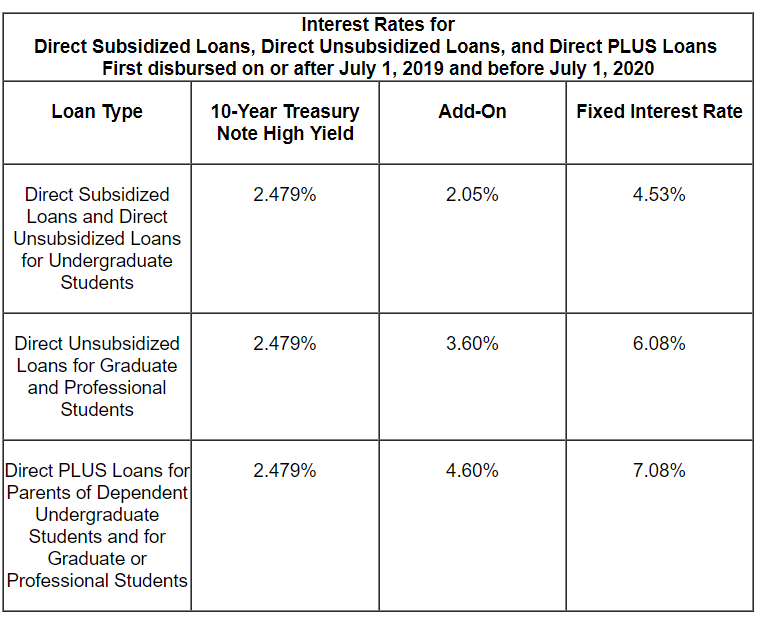

Føderale studielånbeløb og vilkår for lån udstedt i 2019-20

Stafford-lån

Stafford-lån er til studerende, studerende og professionelle studerende, der er tilmeldt mindst halvtid. Stafford-lån kan subsidieres eller ikke-subsidieres. Et subsidieret lån tildeles på baggrund af økonomisk behov, og staten betaler renterne inden tilbagebetaling begynder eller i godkendte perioder med udsættelse. Ikke-subsidierede lån tildeles ikke på baggrund af økonomisk behov, og låntagere er ansvarlige for alle renter.

Den faste rente på Stafford-lån, der først udbetales 1. juli 2019 eller før og inden 1. juli 2020, er 4,53% . Satsen for kandidatstuderende er 6,08%. De fleste ældre lån fra før juli 2006 har variable renter. Efter 2007 er renten fast, men ændres næsten hvert år. Undervisningsministeriets websted indeholder oplysninger om de gebyrer, som regeringen opkræver, når du optager et Stafford-lån.

Der er grænser for størrelsen på Stafford-lån, du kan låne. Stafford-lånegrænser varierer afhængigt af om du er økonomisk afhængig eller uafhængig. Det samlede beløb af Stafford-lån, inklusive både subsidierede og ikke-subsidierede, som studerende kan låne er $ 31.000 for afhængige studerende og $ 57.500 for uafhængige studerende. Subventionerede lån kan ikke være mere end $ 23.000 af dette samlede beløb. De højere uafhængige studentergrænser gælder også for afhængige studerende, hvis forældre ikke er i stand til at låne PLUS-lån. Grænserne varierer for hvert studieår afhængigt af programmets længde og den studerendes studieår. Der er flere oplysninger om Stafford-lånegrænser på Department of Education’s websted.

Renter for nyere lån:

PLUS-lån

PLUS-lån findes i to varianter: 1) Forældres PLUS-lån er til forældre, der låner til uddannelse af underordnede undergraduate-børn, der er indskrevet i skolen mindst halvdelen af tiden, og 2) “Grad PLUS” -lån er tilgængelige for studerende, der er studerende. > For PLUS-lån, der først blev udbetalt 1. juli 2019 og inden 1. juli 2020, er renten 7,08%. Undervisningsministeriets websted har oplysninger om de gebyrer, som regeringen opkræver, når du optager et PLUS-lån.

I modsætning til Stafford-lån er PLUS-låntagere generelt forpligtet til at bestå en kreditkontrol.Medmindre långiveren bestemmer, at der er formildende omstændigheder, vil du ikke bestå kreditkontrol, hvis du:

- Har en eller flere gæld, der er 90 dage eller derover forfaldne fra datoen for kreditrapporten, eller som er blevet sat i inkasso eller afskrevet (afskrevet) i de to år forud for datoen for kreditrapporten, og den samlede samlede udestående saldo af disse gæld er større end $ 2.085; eller

- Du har været underlagt en af følgende betingelser i løbet af de fem år, der går forud for datoen for kreditrapporten: Tilbagetagelse; Standardbestemmelse; Konkursdecharge; Skatpanterett; Lønudsmykning; eller afskrive en føderal studielån. (Afdelingen har ofte stillede spørgsmål om PLUS-lånekreditcheck).

- PLUS-låntagere med dårlig kredit kan stadig få lån, hvis de kan finde nogen med en bedre kredithistorie til at underskrive. Långivere kan have yderligere skønsbeføjelse til at finde “formildende omstændigheder.” Du får et brev, hvis din første kreditkontrol godkendes eller nægtes.

Konsolideringslån

Konsolidering svarer til refinansiering af et lån. Du kan konsolidere alle, bare nogle , eller endda bare et af dine studielån. Konsolidering af føderale studielån kan være en god strategi for at sænke månedlige betalinger eller for at komme ud af misligholdelse, men det er ikke altid en god ide.

Direkte konsolideringslån er nu den eneste type føderalt studielånskonsolideringslån. Under programmet for direkte lånekonsolidering kan du konsolidere næsten enhver form for føderalt studielån til et nyt direkte konsolideringslån. Lån, der ikke er berettiget til konsolidering, inkluderer statslige eller private lån, der ikke er føderalt garanteret.

Renter for konsolideringslån er faste. Den faste rente er baseret på det vejede gennemsnit af lånets renter på konsolideringstidspunktet afrundet op til nærmeste ottendedel af en procentpoint. Rentesatsen må ikke overstige ed 8,25% for konsolideringslån før juli 2013. Der skal ikke opkræves oprindelsesgebyrer for konsolideringslåntagere.

Ansøgning om et konsolideringslån

Du behøver ikke betale et gebyr eller betale nogen der kan hjælpe dig med at få et statsligt konsolideringslån. Vær på vagt over for virksomheder, der opkræver en masse penge til et gratis offentligt program.

Afdelingen kræver generelt, at alle låntagere ansøger om direkte lånekonsolidering ved hjælp af webstedet studentaid.gov. (Klik på Espanol for at finde en spansk version af online applikationen). Afdelingen opfordrer kraftigt låntagere til at ansøge online, men du kan også downloade og udskrive en papiransøgning, der skal indsendes med almindelig post.

Du kan finde ud af mere om, hvordan du ansøger om et konsolideringslån her. Dette er afsnittet på dette websted om konsolidering ude af standard, men du behøver ikke være misligholdt på dine lån for at konsolidere.

Fordele og ulemper ved konsolidering

Med nogle få undtagelser, får du kun en chance for at konsolidere dine offentlige lån. Du bør overveje fordele og ulemper ved konsolidering, før du starter processen. Blandt andre potentielle ulemper kan du miste vigtige rettigheder ved at konsolidere. Hvis du stadig vil konsolidere, behøver du ikke medtage alle dine kvalificerede lån. Afdelingen giver dette eksempel: Hvis du har både direkte lån og andre typer føderale studielån, og du har foretaget betalinger til tilgivelse af offentlige lån til dine direkte lån, bør du ikke konsolidere dine direkte lån sammen med dine andre lån. Hvis dine direkte lån udelades, bevares fordelene ved disse lån.

Fælles konsolideringslån

Før den 1. juli 2006 kunne gifte låntagere vælge at konsolidere føderale studielån fra begge ægtefæller eller sammen konsolidere begge ægtefællers lån. Begge låntagere måtte være enige om at være solidarisk ansvarlige for tilbagebetaling. (“Solidarisk hæftelse” betyder, at begge låntagere er fuldt ansvarlige for hele gælden). Denne forpligtelse fortsatte selv efter skilsmisse. Ikke overraskende forårsagede dette mange problemer for låntagere, og kongressen eliminerede programmet fra 1. juli. , 2006.

Der er stadig mange låntagere, der kæmper med fælles konsolideringslån. Der er mange problemer, der kan opstå – for eksempel hvis en af de fraskilte tidligere ægtefæller ønsker at ansøge om indkomstdrevet tilbagebetaling. opstå, hvis de tidligere ægtefæller ikke længere er i kontakt.

Et andet almindeligt problem er, at delvis decharge for et fælles konsolideringslån under nogen af dechargeprogrammerne (bortset fra decharge for døden) ikke fjerner fælles ansvar for Yderligere er låntagere med fælles FFEL-konsolideringslån ifølge departementet muligvis ikke genkonsolideret til direkte lån og er derfor ikke berettiget til tilgivelse af public service-lån.

Perkins-lån

Der var al så et Perkins låneprogram i mange år.Dette var lån med lav rente til både studerende og studerende med ekstraordinært økonomisk behov. Perkins-lån opstod og blev serviceret af deltagende skoler og tilbagebetalt til skolen. For nu er der ingen nye Perkins-lån. Afdelingen har også offentliggjort oplysninger om afviklingen af Perkins-programmet. Dette websted har oplysninger om unikke Perkins-tilbagebetalings- og annulleringsmuligheder.

Federal Grants

Selvom dette websted ikke dækker føderale tilskud, er det vigtigt at vide om de vigtigste tilskudsprogrammer og finde ud af hvis du er berettiget. Pell-tilskud er det største tilskudsprogram. Disse tilskud er kun til studerende og bundet til økonomiske behov. Der er en livstidsbegrænsning på Pell-tilskud. Dette kan gendannes under begrænsede omstændigheder, herunder hvis du får en lukket skoleafslutning.

Det beløb, du kan modtage Pell-tilskud i løbet af din levetid, er begrænset af føderal lov til at svare til seks års Pell Bevillingsfinansiering. Få flere oplysninger om begrænsninger for Pell-tilskudsberettigelse.

I de fleste tilfælde behøver du ikke betale et Pell-tilskud tilbage, men der er nogle begrænsede undtagelser, herunder hvis:

- Du trak dig tidligt tilbage fra det program, som tilskuddet blev givet til dig;

- Din tilmeldingsstatus blev ændret på en måde, der reducerede din berettigelse til dit tilskud (for eksempel hvis du skifter fra fuldtidstilmelding til del -tid, dit tilskudsbeløb reduceres); eller

- Du modtog eksterne stipendier eller tilskud, der reducerede dit behov for føderal studiestøtte.

Hvis du skylder en overbetaling af tilskud og ikke betaler eller opretter en betalingsplan , mister du berettigelsen til fremtidig hjælp og muligvis indsamling af ansigt.

Du kan også komme i problemer med tilbagebetaling af TEACH-tilskud. Hvis du har et TEACH-tilskud, og du ikke opfylder de betingelser, der kræves for TEACH-tilskud (hovedsagelig tjener som fuldtidsansat lærer i den krævede tidsperiode i en bestemt skoletype), konverteres dit tilskud til et direkte ikke-subsidieret lån. På grund af problemer og fejl i denne konvertering til låneproces har afdelingen oprettet en proces for TEACH-tilskudsmodtagere i denne situation for at anmode om en ny vurdering af konverteringen fra tilskud til lån.