Lån til realkreditlån: Undgå lægespecifikke forhindringer

Hvad er egentlig et lægelån?

Såkaldt “læge realkreditlån ”har specielle fordele for læger og andre medicinske fagfolk.

Et lægepant kan muligvis spare dig penge gennem lavere gebyrer og låneomkostninger. Eller det kan gøre det lettere at kvalificere sig til et pant, der ikke er medicinsk skole med nyt job og studerendes gæld.

Nogle læger klarer sig godt med et specialiseret realkreditlån, mens andre måske finder deres bedste chance er et traditionelt låneprogram. Udforsk, hvad der er tilgængeligt, og vælg det bedste tilbud til dig .

Find det rigtige lån til dig (6. februar 2021)

I denne artikel (Spring til …)

- Fordele ved realkreditlån

- Kan læger få prioritetslån uden en to-årig jobhistorie?

- Hvilke banker tilbyder læge-pantprogrammer?

- Kvalificere sig til læge-realkreditlån

- Ned p hjælp til læger

- Ulemper ved et realkreditlån

- Glem ikke at shoppe rundt

- Alternativer til realkreditlån

Fordele ved prioritetslån fra læger

Nogle skelner mellem læger og kirurger. Men realkreditudlånere gør det ikke. Når de taler om læge realkreditlån programmer, betyder de dem for læger generelt. Nogle tæller også dyrlæger.

Disse lån kan give nogle meget specielle privilegier til fagfolk, herunder:

- Ingen pantforsikring, selvom din udbetaling er lille eller nul

- Lave gebyrer ved lukning

- Overkommelig adgang til jumbo-pant – normalt de over $ 548.250

- Godkendelse baseret på en underskrevet ansættelseskontrakt snarere end lønstubber

- Færre besvær med studerendes gæld

- Det kan være lettere at få et selvstændigt pant med en kortere jobhistorie

Men nogle realkreditinsidere advarer om, at der er ulemper såvel som fordele. Så læs videre for at finde de grundlæggende fakta.

Kan læger få pant i en toårig ansættelseshistorie?

Et almindeligt problem, som læger står over for, når de prøver at få et pant, er manglende beskæftigelseshistorie.

Uanset om du er en lønmodtager eller en selvstændig entreprenør, vil prioritetsudbydere typisk se en to-årig historie med stabil indkomst for at kvalificere dig til et boliglån.

Læger, der er friske fra medicinstudiet eller helt nye i deres egen praksis, har ikke den to-årige dokumentation til at bakke op. Dette er normalt grund til at nægte nogen et pant.

Det kan være muligt at få et læge realkreditlån på baggrund af en kontrakt eller et tilbudsbrev alene eller med så lidt som 6 måneders selvstændig beskæftigelse historie.

Det er her, der kommer lægehuslån.

Långivere er ofte glade for at godkende læger og andre medicinske fagpersoner med ringe beskæftigelseshistorie, takket være deres høje indtjeningspotentiale.

Således kan det være muligt at få et læge realkreditlån på baggrund af en kontrakt eller et tilbudsbrev alene. Og selvstændige læger kan muligvis få et realkreditlån baseret på så lidt som seks måneders ‘selvstændige historie.

Hvilke banker tilbyder læge pantprogrammer?

Resultater af banker og kreditforeninger over hele landet har programmer til realkreditlån. Nogle er relativt små, men et antal er større navne, du har hørt om.

Her er et stikprøve af banker, der tilbyder specielle realkreditprogrammer til læger.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Femte tredje bank

- Første nationalbank

- Huntington nationalbank

- KeyBank

- Lake Michigan Credit Union

- loanDepot

- Regions Bank

- US Bank

- SunTrust Mortgage (inklusive BB & T Bank. Nu sammen Truist Bank)

- TD Bank

- University Federal Credit Union

Du ser, at de er i alfabetisk rækkefølge. Og det er fordi vi ikke prøver at rangere dem. Men der findes links til långiverevalueringer, hvor de er tilgængelige.

Kvalificering til realkreditlån

De fleste realkreditprogrammer er rettet mod beboere, deltagere, stipendiater og primærplejelæger. Men det er op til hver långiver at afgøre, hvem der er kvalificeret. Mange inkluderer tandlæger og optometrister, og nogle inkluderer dyrlæger.

Det er også op til långivere at vælge de andre kriterier, de vil bruge, når de beslutter, om de skal låne ud, og den prioritetsrente, de opkræver.

Mange långivere vil være ekstra skånsomme over for læger – selv dem uden en traditionel to-årig ansættelseshistorie – fordi deres høje indtjeningspotentiale gør udlån til et meget sikkert udsigter.

Faktisk vurderer nogle, at læger misligholder lån med en sats på 0.2%, mens forbrugerne generelt gør det omkring seks gange så ofte.

Men husk, indkomst er ikke det eneste, der betyder noget.

Den gyldne regel gælder stadig: Jo højere din kredit score og udbetaling, og jo mere stabil din økonomi er, desto bedre er det tilbud, du sandsynligvis vil blive tilbudt.

Find det rigtige lån til dig (6. februar 2021)

Kredit score

For at få de allerbedste priser skal du sandsynligvis have en kredit score nord for 750.

Men rolig, hvis du ikke har det. Der er en rimelig chance for at du finder et realkreditlån, selvom din score er nede på 680 eller deromkring. Du betaler bare lidt mere for det.

To andre faktorer kan blive taget i betragtning, hvis din score er lavere, end du vil:

- Hvis resten af din ansøgning er stærk – Hvis du har en klodset udbetaling og meget få andre gæld, kan din långiver være mindre bekymret for din score

- Hvis din score er lav, fordi du har en “tynd fil” – I långiver , en “tynd fil” opstår, fordi du ikke tidligere har lånt meget, hvilket efterlader din kreditrekord lidt sparsom. Det er meget mere tilgiveligt, end at du har “optjent” din lave score gennem økonomisk dårlig forvaltning

Pantelångivere kan være mere overbærende, når det kommer til læger, men de forventer stadig, at du skal opfylde de grundlæggende kreditkrav .

Udbetaling

Det er helt muligt at finde lægehjælp, der slet ikke kræver nogen udbetaling. Ja, du har muligvis brug for nogle kontanter til lukning, selvom nogle giver dig mulighed for at rulle dem omkostninger op inden for dit lån.

Andre låner dig gerne 80%, 90%, 95% eller mere af boligens vurderede værdi.

At undgå pantforsikring, når din udbetaling er lav eller nul, er en af de største fordele, der tilbydes af læge-prioritetslånsprogrammer.

Afgørende for læger kan have adgang til disse låne- eller nul-ned-lån uden pantforsikring.

Denne forsikring er en reel byrde for ikke-læge låntagere med små udbetalinger. De kan ende med at betale hundreder af dol lars hver måned for at beskytte deres långivere mod risikoen for misligholdelse.

Så at undgå realkreditforsikring, når din udbetaling er lav eller nul, er en af de største fordele, som læge-prioritetslånsprogrammer tilbyder.

Gæld i forhold til indkomst

Vi har dækket to af de tre ting, som realkreditudbydere ser mest på, når de beslutter, om de skal tilbyde dig et lån, og hvor god en aftale du skal betale.

Den tredje er din gæld-til-indkomst-forhold eller “DTI”.

DTI er “en persons månedlige gældsbelastning sammenlignet med deres månedlige bruttoindkomst.”

For at få “gæld” -nummeret tilføjer du dine månedlige gældsbetalinger (minimumsbetalinger på kort, afdragslån, underholdsbidrag, børnebidrag …) plus dine uundgåelige boligomkostninger, såsom ny pantudbetaling, boligforeningsgebyrer og ejendomsskatter.

Hvor stor en del af din månedlige indkomst før skat repræsenterer det?

Hvis det er mindre end 43%, vil de fleste långivere synes, det er fint. Hvis det er mere, mange låntagere har problemer, selvom nogle långivere tillader op til 50% for bestemte typer af realkreditlån. Alligevel kan læger muligvis få noget ekstra spillerum.

Udbetaling til læger

Der er tusindvis af nedbetalingsbistandsprogrammer (DPA’er) over hele landet. De fleste af disse er designet til at hjælpe mindreindkomst eller dårligt stillede boligkøbere, så højtlønnende læger er muligvis ikke kvalificerede til støtte.

Men hvis du har brug for det, kan du kvalificere dig til et tilskud eller et lån med lav eller nul rente for at hjælpe med din udbetaling. Og nogle lån kan tilgives, når du har e tilbragte en vis tid i bopæl (bosiddende i hjemmet, ikke på hospitalet).

Tjek også programmet “Sygeplejerske ved siden af”, som er åbent for læger såvel som sygeplejersker, medicinsk personale og supportmedarbejdere. Det tilbyder tilskud på op til $ 6.000 og udbetalingsassistance på op til lidt over $ 10.000.

Ulemper ved et læge-realkreditlån

Hvis du læser om emnet med lægehuslån, du finder nogle dystre advarsler. Om de skal generer dig, afhænger af dine personlige forhold og den långiver og det program, du vælger.

Følgende er nogle ting, du skal passe på:

Potentiale for højere satser

Fordi du er en låner med lav risiko, bør långivere være i stand til at tilbyde dig en god handel uden at rive dig af. Men nogle håber måske, at du er bedre til medicin eller kirurgi end penge.

Så pas på højere priser end normalt. Du kan finde ud af, at nogle långivere tilbyder tilsyneladende lave lukkeomkostninger ved at opkræve mere for dig hver måned i løbet af dit lån.

Og tænk nøje over, om en justerbar (eller variabel) realkreditrente passer dig eller ej.

Mange læger drager fordel af disse, hvis de ved, at de flytter til et nyt job om et par år. Og mange andre låntagere har sparet lave renter gennem justerbare renter (ARM’er) i det sidste årti eller deromkring.Men du skal være klar over, at de fungerer for dig.

Udsættelse af studielån kan sætte dig tilbage

Der er omstændigheder, hvor dette er en legitim bekymring. Hvis du antager, at du er frisk ude af medicinsk skole, og at dine studielån stadig er i deres afdragsfri periode.

Mange lægeudlånsprogrammer ignorerer din studerendes gæld. Så du kunne låne stort. Men den eneste måde at holde styr på dit realkreditlån er at afholde dine studielån under dit ophold.

Og det betyder, at du vil samle renter på disse lån samt betale renter på dit pant. Dette kan være dyrt i det lange løb.

Køb nu eller spar en større udbetaling?

Hvis du venter, indtil du har gemt en udbetaling på 20%, betaler du langt mindre renter i løbet af dit pant. Dette er ubestrideligt.

Hvis du venter, indtil du har sparet 100% af købsprisen, af samme logik betaler du ingen renter. Men hvad du vil have betalt, er en bunke husleje.

En overvejelse skal spille en rolle i din beslutning om at spare op eller købe nu. Og det er hvad der sker med boligpriserne på det sted, du vil købe.

Hvis de stiger kraftigt (og du tror, de vil fortsætte med at gøre det), vil du måske købe så hurtigt som muligt ved hjælp af et prioritetsprogram med lavt udbetalt pant eller et lægeudlån. På den måde vil du drage fordel af inflationen.

Men hvis boligpriserne er stagnerende eller falder, kan du få lidt af at handle hurtigt. Du skal afveje dine muligheder. Og du har råd til at gøre det på din fritid.

Glem ikke at sammenligne butik

Kontroller på alle måder de realkreditudbydere, der tilbyder specielle boliglån til læger. Men gør ikke disse långivere til dine eneste muligheder.

Forskellige långivere tilbyder meget forskellige prioritetsrenter og tilbud. Og den samme långiver kan tilbyde betydeligt bedre eller dårligere værdi på forskellige tidspunkter og til låntagere med kun lidt forskellige profiler.

Hvis du som læge er når du køber et dyrere hjem end de fleste, kan du spare endnu mere ved at shoppe.

Den føderale tilsynsmyndighed Consumer Financial Protection Bureau (CFPB) regner, ”… undlader man at sammenligne butik for et realkreditlån koster den gennemsnitlige boligkøber ca. $ 300 om året og mange tusinder af dollars i løbet af lånets løbetid. ”

Og det er et gennemsnit. Hvis du som læge køber et dyrere hjem end de fleste, vil dine tab blive endnu større.

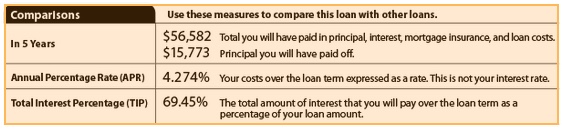

Brug dine lånestimater

Den nemme måde at vurdere de forskellige tilbud på du tilbydes, er at foretage sammenligninger side om side af lånestimater fra mindst fire forskellige långivere. Disse er nu standardiseret med samme information og layout. Så det er let at sammenligne dem.

Se især på side 3, hvor du finder det, du har betalt efter fem år. Her er en prøve fra CFPB’s websted:

For detaljeret information om, hvordan man sammenligner panttilbud, se: Sådan handler du et realkreditlån og sammenligner realkreditrenter

Alternativer til læge-prioritetslånsprogrammer

Bare fordi du er kvalificeret til en tilsyneladende generøst program, gør det ikke automatisk til dit bedste valg.

Et ‘traditionelt’ pant, der er tilgængeligt for alle, kan ende med at blive din mest overkommelige mulighed, når priser og gebyrer opkræves.

Opfyldelse af lån og jumbo

Hvis du allerede har din 20% udbetaling, kan du købe enhver form for pant.

Og du kan find ud af, at din solide økonomi og kreditværdighed kan give dig en aftale, der er lige så god eller bedre end noget, der tilbydes af lægehuslån.

Det kan især være tilfældet, hvis du handler på markedet for jumbolån – til boliger over den gældende lånegrænse på $ 548.250. Jo mere du bruger på hjemmet, jo mere betaler du i renter. Så du vil undersøge dine muligheder ekstra omhyggeligt.

Sørg for at overveje alle dine muligheder, undersøge de mest lovende og handle beslutsomt.

Bekræft din nye sats (6. februar 2021)