Sådan styrer du dine månedlige regninger

Sådan styrer du dine månedlige regninger

Når en regning forfalder, betaler du den. Det ser ud til, at det skal være simpelt nok, ikke? Ofte kan ting, der synes ligetil, vise sig at være de mest komplekse. Det kan være en leg at administrere dine regninger, hvis du kun har en eller to af dem hver måned, og hvis deres samlede omkostninger er betydeligt mindre end din indkomst. Hvis det ikke er tilfældet for dig, skal du ikke bekymre dig. Med lidt planlægning og prioritering kan du håndtere dine månedlige regninger og udgifter.

At lære at administrere dine regninger og udgifter betyder færre ubesvarede betalinger, reducerede forsinkede gebyrer og ikke mere at skulle forklare hvorfor du foretaget en sen betaling. Her er hvad du kan gøre for at organisere dine regninger og foretage forsinkede eller ubesvarede betalinger til fortiden.

Lav en månedlig udgiftsplan

En månedlig udgiftsplan giver dig et overblik hvor dine penge skal hen i løbet af en måned. Det hjælper dig også med at se, hvor mange penge du kommer ind fra dit job eller andre indtægtskilder. Med en månedlig udgiftsplan kan du se, hvor meget du har tilbage, efter at du har betalt alle dine regninger for andre udgifter, såsom dagligvarer, tøj og husholdningspleje. Du kan også få en fornemmelse af, hvor mange penge du kan bidrage til dine økonomiske mål, såsom at spare til pension eller opbygge en udbetaling til et hjem.

At lave en udgiftsplan involverer tre trin.

Lav en liste over dine månedlige regninger

Den første ting, du skal gøre, når du laver din udgiftsplan, er at liste alle dine månedlige regninger. På dette tidspunkt skal du kun se på regninger, der ankommer regelmæssigt, eller som er for et generelt fast beløb. Almindelige regninger inkluderer ofte:

- Leje eller pant

- Elektricitet

- Gas

- Vand og kloak

- Internet / kabel / telefon

- Abonnementstjenester såsom medlemskab af gymnastiksal, avis, Netflix eller Hulu

- Kreditkortregninger og lånebetalinger

- Forsikring

Lav en liste over månedlige udgifter

Ud over dine regninger har du sandsynligvis andre udgifter, der dukker op i løbet af måneden, og som har tendens til at variere. Disse ekstra månedlige udgifter inkluderer ofte dagligvarer, tøj, transport og underholdning. Du betaler for disse varer, efterhånden som du har brug for dem, så det kan være mere udfordrende at huske at give plads til dem i din udgiftsplan.

At estimere, hvor mange variable udgifter der vil være hver måned, hjælper dig med at komme videre toppen af at betale dine regninger og undgå at komme kort. Nogle daglige variable udgifter for at give plads til i din udgiftsplan inkluderer:

- Dagligvarer

- Beklædning

- Benzin eller andre transportomkostninger

- Skønhedsprodukter og personlig pleje

- Husholdningsprodukter

- Medicin og sundhedspleje

- Pleje af kæledyr

- Skoleomkostninger for dig selv eller dine børn

- Underholdning

- Spise ude, herunder snacks og kaffe på farten

- Besparelser

Da variable udgifter kan svinge fra måned til måned kan det være vanskeligt at finde ud af, hvor mange penge der skal afsættes til hver. En mulighed er at se på dine udgifter fra de seneste måneder og finde ud af det gennemsnitlige beløb, du brugte i hver kategori. Du kan justere det efter behov baseret på dine behov og udgifter i en given måned.

Forstå din indkomst

Det tredje trin, når du sammensætter en udgiftsplan, er at forstå, hvor mange penge du har kommer ind hver måned, og når du får betalt. Hvis du får betalt hver måned, hver uge eller ugentligt, vil det påvirke, hvordan du betaler dine regninger og den tidsplan, du følger.

Hvis du får betaling en gang om måneden, skal du få disse penge til at strække sig fra dag et op indtil dag 30. Hvis du får betalt to gange om måneden, kan du afsætte din første lønseddel til regninger, der forfalder tidligt, og den anden lønseddel til regninger, der forfalder senere i måneden.

Nogle mennesker modtager ikke lønsedler regelmæssigt. I stedet får de provision efter et salg, eller de får betalt, når de er færdige med et projekt. Selvom det kan gøre det vanskeligt at forudsige, hvornår du bliver betalt og udfordrende at planlægge månedlige udgifter, gør det det ikke umuligt. Hvis du bliver betalt uregelmæssigt, er en måde at strømline dit budget på og administrere dine regninger at leve af sidste måneds indkomst. På den måde, hvis en klient er forsinket med at foretage en betaling eller en provisionskontrol bliver forsinket, kan du stadig betale dine regninger.

Det er også en god ide at få et godt overblik over, hvor mange penge du kommer ind månedligt, og hvordan denne indkomst sammenlignes med omkostningerne ved dine regninger og andre udgifter. Du kan muligvis indse, at din indkomst er mindre end alle dine udgifter, hvilket kan forklare, hvorfor du har haft problemer med at administrere dine regninger. Hvis det er tilfældet for dig, har du et par muligheder.

Den første mulighed er at finde en måde at leve mere sparsomt på.Du kan prøve at skifte til en billigere telefonplan, skære specifikke abonnementstjenester ud eller shoppe rundt for en anden elleverandør. I Pennsylvania kan du vælge, hvilken leverandør der leverer elektricitet til dit hjem, hvilket kan betyde, at du ender med at betale en lavere pris.

Den anden mulighed er at finde måder at øge din indkomst på hver måned. Du kan muligvis påtage dig et sideløb, bede om en forhøjelse eller finde et deltidsjob, hvis din tidsplan tillader det.

Prioriter dine regninger

Livet har en måde at overraske dig på, og der kan være måneder, hvor du ikke kan betale alle dine regninger fuldt ud. Hvis det skulle ske, hvad er dine muligheder? En del af at lære at administrere dine regninger til tiden betyder at prioritere dine udgifter baseret på nødvendighed. Denne strategi hjælper dig med at beslutte, hvad du vil skære ned eller ud, når pengene er stramme.

Hvad er den bedste måde at prioritere regninger på? Mens der er en vis variation, er dit bedste valg at fokusere på at betale en regning, der holder taget over hovedet, og som giver dig livets fornødenheder. Betal først dit pant eller husleje efterfulgt af vand, elektricitet og gas.

Når pengene er stramme, vil du måske fjerne ikke-vigtige regninger. Du kan slukke for kabel eller internet derhjemme i et par måneder eller skifte til en billigere mobiltelefonplan.

Nogle regninger tilbyder mere fleksibilitet end andre. Hvis du gennemgår en periode med økonomiske vanskeligheder, kan du skifte til at foretage minimumsbetalingerne på et kreditkort eller andet lån i stedet for at betale fuldt ud eller betale mere, end der skal betales. At betale minimum betyder, at du ender med at betale mere renter over tid, men det er en bedre mulighed end at betale for sent eller slet ikke betale, og at det påvirker din kredit.

Hvis du finder ud af, at du absolut ikke kan betale en regning, og det har ikke høj prioritet, ring til virksomheden og forklar din situation. I nogle tilfælde kan du muligvis arbejde sammen med virksomheden og nå til enighed om din regning eller få hjælp til at betale regningerne baseret på din indkomst. Det gør aldrig ondt at spørge, om der er betalingsprogrammer tilgængelige, eller om du kan udarbejde en betalingsplan i en periode med økonomiske vanskeligheder.

Programmer som LiHEAP yder økonomisk bistand til husstande, der tjener under specifikke beløb og der har brug for hjælp til at betale deres energiregninger. Dit forsyningsselskab tilbyder muligvis også et program som f.eks. Betaling af budgetregning, der beregner gennemsnittet af dine regninger over 12 måneder og kan hjælpe dig med bedre at forudsige, hvad du skal betale månedligt.

Du kan også se for måder at reducere dine variable udgifter hver måned, hvis det bliver en udfordring at betale dine faste regninger. Et af de første steder at se på kan være dine købmandsforbrug. Mens mad kan være dyrt, er der også mange billige, sunde muligheder. Når tingene er stramme, kan du skifte fra friske grøntsager til frosne, som er lige så nærende og koster mindre. Du kan også overveje at lave flere måltider baseret på bønner og fuldkorn og reducere mængden af kød, du spiser.

Planlæg dine regninger

Hvornår skal du betale dine regninger? Svaret afhænger af to ting.

- Når du får betalt hver måned

- Når regningerne forfalder

Målet er at betale regninger inden forfaldsdatoen, men sørg for, at du først har pengene på din bankkonto. Hvis dine regninger og lønsedler ikke stemmer overens, kan du kontakte hvert firma og bede om at justere forfaldsdatoen for din regning. Mange virksomheder er glade for at ændre din faktureringsplan, hvis det betyder, at du er mere tilbøjelige til at betale inden forfaldsdatoen.

At arrangere dine regninger, så de alle forfalder på samme tid hver måned, hjælper også med at strømline din proces og kan gøre dig mindre tilbøjelige til at overse en regning eller gå glip af en betaling.

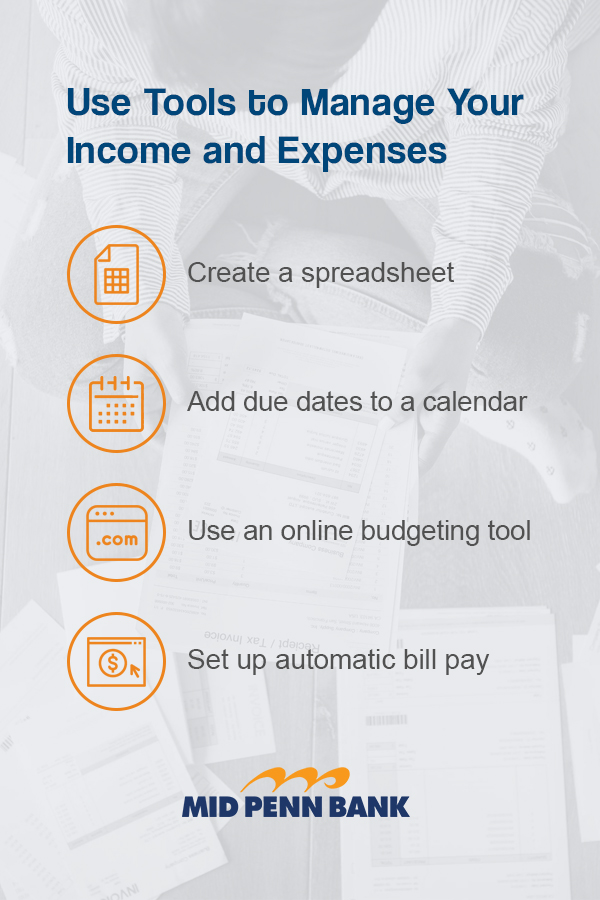

Brug værktøjer til at styre din indkomst og udgifter

Du behøver ikke prøve at holde styr på din månedlige indtjening og udgifter i dit hoved, og du behøver heller ikke stole på pen og papir for at registrere dine regninger og indtægter. En række pengestyrings- og budgetteringsværktøjer er tilgængelige for dig, mange af dem gratis. Fra oprettelse af et regneark til opsætning af online regningsbetaling er her et par værktøjer, der kan bruges til at hjælpe dig med at administrere dine regninger.

- Opret et regneark: Du kan bruge et regneark til at registrere din indkomst, spore udgifter og registrere månedlige betalinger og andre omkostninger. Hvis du og din partner deler udgifter og indtægter, kan du bruge et delt regneark, så begge kan holde styr på dine regninger.

- Føj forfaldsdatoer til en kalender: Hvis du nogle gange glemmer at betale regninger, en Onlinekalender kan hjælpe dig med at holde styr på forfaldsdatoer og sende dig en underretning, inden hver regning forfalder. Du kan programmere dine regnings forfaldsdatoer i kalenderen som en tilbagevendende begivenhed, så en påmindelse om forfaldsdatoen dukker op hver måned.

- Brug et online-budgetteringsværktøj: Der findes mange apps og programmer, der hjælper dig med at holde styr på dine regninger og andre månedlige udgifter. Det kan tage nogle forsøg og fejl, før du finder en app, der fungerer bedst for dig.Det kan være umagen værd at prøve nogle få og vælge den, du finder nemmest at bruge, og som hjælper dig med at få bedre kontrol over din økonomi.

- Konfigurer automatisk betaling af regning: Online regningsprogrammer giver dig mulighed for at planlægge tilbagevendende betalinger, hvilket betyder at du ikke behøver at bekymre dig om at gå glip af en forfaldsdato eller betale for sent. Du kan også tilføje betalinger manuelt, hvis du vil sikre dig, at du har penge på din bankkonto, før en betaling sendes.

Tips til at hjælpe dig med at mestre dine regninger

Efterhånden som du bliver vant til at planlægge regningsbetalinger og blive bedre til at styre månedlige udgifter, hjælper følgende tip dig med at mestre dine penge og den faktureringsproces.

Opret et fysisk rum til styring af dine regninger

Desorganisation kan komme i vejen for rettidige betalinger. Hvis du ofte finder dig selv i at krybe for at finde en regning eller er usikker på, om noget blev betalt, kan det være nyttigt at skære et fysisk rum ud, hvor du tager dig af alle dine regninger. Selvom du får e-regninger, kan det være lettere for dig at have en fysisk udskrevet kopi af hver regning. Opbevar regninger på samme sted, såsom et arkivskab eller en kurv på dit skrivebord.

En gang om måneden skal du sidde ned og sortere regningerne. Du skal enten betale dem eller markere dem som betalte, hvis du bruger onlineregningsløn og registrerer betalingen i dit regneark eller budgetteringsapp. Derefter arkiveres regningerne, så du er klar til den næste måned.

Find ud af, hvordan du håndterer uregelmæssige udgifter

Nogle udgifter kommer kun op en eller to gange om året eller kvartalsvis. Din bilforsikringsbetaling kan betales hver sjette måned, eller du skal muligvis betale medlemskontingent til en organisation en gang om året. Uregelmæssige udgifter har en måde at overraske folk på.

En enkel måde at håndtere disse ikke-månedlige udgifter på er at finde ud af, hvor meget hver enkelt koster hver måned og behandle dem som månedlige udgifter. Hvis din bilforsikring er $ 60 hver sjette måned, så planlæg at afsætte $ 10 pr. Måned, så du har pengene til at betale for det, når regningen kommer.

Brug kontanter, når du kan

Flere og flere mennesker bruger kort til at betale for køb. Mellem 2015 og 2016 steg antallet af kortbetalinger med 7,4%. Brug af et kort, hvad enten det er et debet- eller kreditkort, har sine fordele. Du behøver ikke at tælle ændringer, og transaktionen er normalt kortere.

Men at betale kontant minder dig om, at du betaler for noget med penge, normalt penge, du arbejdede hårdt for at tjene. Betaling med kontanter kan få dig til at tænke to gange, før du køber noget. For at hjælpe dig selv med at skære ned på useriøse køb eller udgifter til ikke-nødvendigheder kan du måske finde det nyttigt at sætte dig selv på en kontant diæt.

Tal med din partner om økonomiske forhold

Hvis du er gift eller deler indtægter og udgifter med en partner, er det vigtigt, at du begge kommer på samme side, når det kommer til dine regninger og andre økonomiske bekymringer. Du kan måske finde det nyttigt at tildele en person rollen som at betale regningerne, eller du kan spæve dine husholdningsregninger op og få hver person til at tage ansvar for et par stykker. At holde kommunikationslinjerne åbne om, hvem der betaler hvad og hvornår, hjælper dig med både at undgå ubesvarede betalinger og undgå dobbeltbetalinger.

Administration af dine månedlige udgifter og regninger hjælper dig med at få dig økonomisk succes

Administration af dine regninger hjælper dig ikke kun med at undgå hovedpine ved ubesvarede betalinger og sene gebyrer. Det kan ofte være det første skridt på vejen til økonomisk succes. Når du ved, hvor dine penge går hen, og hvordan de kommer derhen, kan du begynde at planlægge for fremtiden og sætte økonomiske mål, der ser ud over betaling af regningen, såsom at gemme til et hus eller planlægge at gå på pension.

Hos Mid Penn Bank har vi tilbudt personlig service til vores naboer i Pennsylvania siden 1868. Kontakt os for at lære mere om, hvordan vi kan hjælpe dig med at skabe et fundament for din økonomiske fremtid.