USDA-boliglån: USDA-lånekrav og -satser for 2021

Hvad er et USDA-boliglån?

USDA-lån er prioritetslån, der understøttes det amerikanske departement af landbruget som en del af dets garanterede boliglånsprogram.

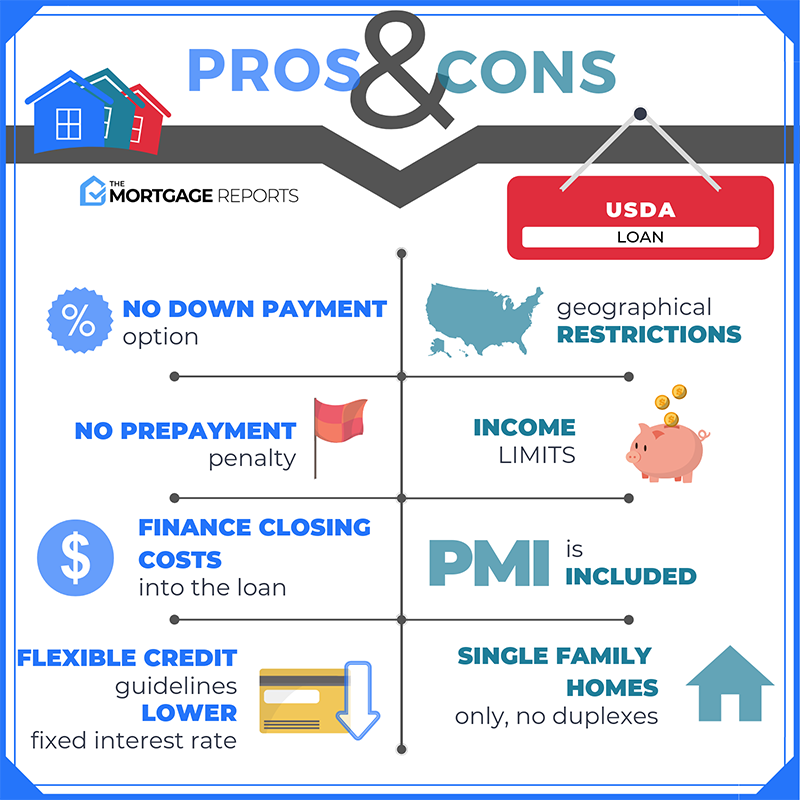

USDA-lån er tilgængelige for boligkøbere med lav til gennemsnitlig indkomst for deres område. De tilbyder finansiering uden forskud, nedsat realkreditforsikring og realkreditrenter under markedet.

USDA-boliglån sætter folk i hjem, der aldrig troede, de kunne gøre andet end at leje.

Disse USDA-lånoplysninger er korrekte fra i dag, 7. februar 2021.

Bekræft din berettigelse til USDA-lån (7. februar 2021)

I denne artikel (Spring til …)

- USDA-lånekrav

- USDA-lånesatser

- Sådan fungerer USDA-lån

- USDA-lån kræver pantforsikring

- Om USDA “Rural Housing” -lån

- Ofte stillede spørgsmål om USDA-boliglån

USDA-lånekrav

USDA-berettigelse er baseret på køberen og ejendommen.

Først skal boligen være i et kvalificeret “landligt” område, hvilket USDA definerer typisk som en befolkning på mindre end 20.000.

For det andet skal køberen opfylde USDA månedlige indkomsthætter. For at være berettiget kan du ikke gøre mere end 15% over den lokale medieindkomst. Du skal også bruge hjemmet som din primære bopæl (ingen feriehuse eller investeringsejendomme tilladt).

Låntagere skal også opfylde USDAs “evne til at tilbagebetale” standarder, herunder:

- Berettigelse til indkomst – Fast job og månedlig indkomst, dokumenteret ved selvangivelse

- Kreditkrav – FICO-kredit score på mindst 640 (selvom dette kan variere fra långiver)

- Eksisterende gældskvote – Gældsforhold på 41% eller derunder i de fleste tilfælde

For at finde ud af, om den ejendom, du køber, er USDA-berettiget, kan du bruge USDA’s berettigelseskort.

Bekræft din berettigelse til USDA-lån (7. februar 2021)

USDA-lånesatser: Hvordan sammenlignes de med FHA & konventionelle?

Sammenlignet med andre USD-realkreditrenter er nogle af de lavest tilgængelige.

USDA-rater matches typisk kun med VA-lånet, som udelukkende er til veteraner. Disse to programmer – USDA og VA – kan tilbyde under markedet renter, fordi deres statsgaranti beskytter långivere mod tab.

Andre realkreditlånsprogrammer, som f.eks. FHA-lånet og konventionelt lån, kan have renter omkring 0,5% -0,75% højere end USDA-renter i gennemsnit.

Når det er sagt, er pantesatser personlige. At få et USDA-lån betyder ikke nødvendigvis, at din sats vil være “under markedet” eller matche de annoncerede USDA-lånesatser.

For at få den lavest mulige rente og månedlige betalinger skal du have en fremragende kredit score og lav gæld . At foretage en større udbetaling hjælper også.

Du skal også shoppe med et par forskellige USDA-realkreditudbydere.

Hver USDA-långiver sætter satser forskelligt – så sammenligning af personaliserede satser fra mere end et firma er den eneste måde at finde din laveste mulighed.

Find et USDA-lån i dag (7. februar 2021)

Sådan fungerer USDA-lån

Ved hjælp af et USDA-lån kan købere finansiere 100 procent af boligens købspris, hvilket giver adgang til bedre end gennemsnittet realkreditrenter. Dette skyldes, at USDA-realkreditrenter diskonteres sammenlignet med andre lave betalingslån.

Ud over det er USDA-lån ikke alt for usædvanlige.

Tilbagebetalingsplanen fungerer ikke en “ballon” eller noget, der ikke er standard; Lukningsomkostningerne er almindelige, og der gælder aldrig forudbetalingsbøder.

De to områder, hvor USDA-lån er forskellige, er med hensyn til tilbagebetalingstypen og udbetalingsbeløbet.

- Med et USDA-lån, behøver du ikke foretage en forskud. Dette er et af kun to store låneprogrammer, der muliggør nul-ned-finansiering

- USDA-låneprogrammet kræver, at du tager et fastforrentet lån. Lån med justerbar rente er ikke tilgængelige via USDA-låneprogrammet for landdistrikter

Landdistriktslån kan bruges af første gangs boligkøbere og gentagne boligkøbere. Boligejersrådgivning er ikke påkrævet for at bruge USDA-programmet.

Bekræft din nye sats (7. februar 2021)

USDA-lån kræver pantforsikring (MI)

USDA “garanterer” sine realkreditlån – hvilket betyder at det giver beskyttelse til realkreditudbydere i tilfælde af USDA lånerstandard. Men programmet er delvist selvfinansieret.

For at holde dette låneprogram løbende opkræver USDA boligejer-betalte realkreditforsikringspremier.

Fra 1. oktober 2016 har USDA sænket dets pantforsikringsomkostninger for både forudgående og månedlige gebyrer.

De nuværende USDA-realkreditforsikringssatser er:

- Ved køb – 1,00% forudgående gebyr baseret på lånebeløbet

- Til refinansiering – 1,00% forudgående gebyr baseret på lånebeløbet

- For alle lån – 0.35% årligt gebyr baseret på den resterende hovedbalance hvert år

Som et eksempel på det virkelige liv: En boligkøber med en lånestørrelse på $ 100.000 ville have en $ 1.000 pantlåneforsikringsomkostning plus en månedlig betaling på $ 29,17 for den årlige pantforsikring.

USDA-forudgående pantforsikring betales ikke som kontant. Det føjes til din lånesaldo for dig, så du betaler det over tid.

USDA-realkreditforsikringssatser er lavere end for konventionelle lån eller FHA-lån.

- FHA-realkreditforsikring præmier inkluderer en præmie på 1,75% forud for realkreditforsikring og 0,85% i MIP årligt

- Præmier for konventionelle lån til private pant (PMI) varierer, men kan ofte være over 1% årligt

Med USDA-garanterede lån er pantforsikringspremier kun en brøkdel af det, du typisk betaler. Endnu bedre er USDA-realkreditrenterne lave.

USDA-realkreditrenter er ofte de laveste blandt FHA-realkreditrenter, VA-realkreditrenter og konventionelle realkreditrenter – især når købere foretager en lille eller minimal udbetaling.

For en køber med en gennemsnitlig kredit score kan USDA-realkreditrenter være 100 basispoint (1,00%) eller mere under satserne for et sammenligneligt konventionelt lån.

Lavere renter betyder lavere pant i hver måned , hvilket er grunden til, at USDA-lån kan være ekstremt overkommelige.

Om USDA Rural Housing Mortgage

Landsudviklingslånets fulde navn er USDA Rural Development Guaranteed Housing Loan . Programmet er dog mere almindeligt kendt som et USDA-lån.

Udviklingen af landdistrikter kaldes undertiden et “Section 502” -lån, der henviser til afsnit 502 (h) i Housing Act of1949, som gør programmet muligt.

Dette program er designet til at hjælpe familiekøbere og stimulere vækst i ubefolkede, “landlige” områder og lavindkomstområder.

Det lyder måske begrænsende. Men faktisk er 97% af det amerikanske kort berettiget til USDA-lån, herunder mange forstæder i nærheden af større byer. Ethvert område med en befolkning på 20.000 eller derunder (eller i særlige tilfælde 35.000 eller derunder) kan være berettiget.

Alligevel har de fleste amerikanske boligkøbere, selv dem, der har USDA-lånerettighed, ikke hørt om dette program eller kendskab til det.

Dette skyldes, at USDA-låneprogrammet først blev lanceret i 1990’erne. Først for nylig er det blevet opdateret og justeret for at appellere til købere i landdistrikter og forstæder landsdækkende.

Mange USDA-godkendte långivere viser ikke engang USDAloan i deres låneansøgningsmenu. Men mange tilbyder det.

Så hvis du mener, du er berettiget til et USDA-lån uden nul, er det værd at spørge din favoritliste over långivere, om de tilbyder dette program.

Find et USDA-lån i dag (7. februar 2021)

Ofte stillede spørgsmål om USDA-boliglån

USDA-lån er specielle prioritetslån beregnet til boligkøbere med lav til moderat indkomst. Disse lån garanteres af United States Department of Agriculture. Denne garanti fungerer som en form for forsikring, der beskytter USDA-långivere, så de er i stand til at tilbyde rentesatser under markedet og nul-ned-boliglån.

USDA kører dette program for at tilskynde boligejerskab og økonomisk udvikling i landdistrikterne.

Du er muligvis berettiget til et USDA-lån, hvis du har en gennemsnitlig løn for dit område og en kredit score på 640 eller højere. USDA-lån kan kun bruges til at købe et hjem i landlige eller forstæder. Normalt har kvalificerede områder en befolkning under 20.000.

Indkomstgrænsen for USDA-boliglån er baseret på dit områdes medianindkomst. For at være berettiget til et USDA-lån kan du ikke overstige medianindkomsten med mere end 15 procent.

Hvis for eksempel medianlønnen i din by er $ 65.000 om året, kan du kvalificere dig til et USDA-lån med en løn på $ 74.750 eller derunder. (15% af $ 65.000 = $ 9.750 → $ 65.000 + $ 9.750 = $ 74.750).

Et USDA-lån er en god mulighed for købere med moderat eller lav indkomst. Det giver dig mulighed for at købe et hus med intet nede og lave realkreditrenter – to store fordele, som kun et andet låneprogram (VA-lånet) tilbyder.

Hvis dit hjem er i et støtteberettiget område, er det værd at undersøge et USDA-garanteret lån . Den største ulempe er, at USDA-lån kræver pantforsikring. Så hvis du kan foretage en udbetaling på 20%, foretrækker du måske et konventionelt lån uden pantforsikring.

Begge programmer giver dig mulighed for at købe med en lav udbetaling og kræve pantforsikring.

USDA kan bruges med nul ned, men hjemmet skal være i et kvalificeret landdistrikt, og køberen skal overholde indkomstberettigelseslofter .

FHA kræver 3,5% lavere, men der er ingen begrænsninger for placering eller indkomst. FHA har også mere lempelige kreditkrav: du har brug for en 580 kredit score for FHA versus 640 for USDA).

Den rigtige lånetype til dig afhænger af, hvor du køber, og din økonomiske situation.

USDA-lån er ikke direkte lån fra regeringen. Men de støttes af det amerikanske landbrugsministerium, så de kan tilbyde nul ned og lave priser.

Bortset fra det fungerer USDA-lån som andre realkreditlån. De tilbydes af almindelige långivere, så du kan ansøge online, personligt eller telefonisk. Og du er stadig nødt til at blive forhåndsgodkendt og kvalificere dig til et USDA-lån baseret på din indkomst, kredit, gæld og andre faktorer.

En anden forskel er, at långiveren skal sende lånefilen til USDA for at blive godkendt. Dette kan tilføje din lånebehandlingstid omkring to til tre uger.

Den 1. december 2014 implementerede USDA en minimumscore på 640. Før denne dato satte USDA ingen minimumscore for programmet. Men de fleste långivere gjorde det. Når USDA implementerede et officielt minimum af kredit score, ekskluderede det ikke så mange yderligere købere.

Hvis du er uden kredit score, kan din långiver muligvis acceptere “alternative” handelslinjer for at oprette en kredithistorik. husleje- og hjælpebetalinger, der typisk ikke ville være inkluderet i en kreditrapport.)

USDA har ikke noget forskud. Du kan finansier 100% af boligprisen med et USDA-lån. Men hvis du beslutter dig for at foretage en udbetaling, kan du sænke dine månedlige pantbetalinger og muligvis have et dyrere hjem.

USDA-lånesatser er ofte lavere end konventionelle 30-årige faste realkreditrenter. Plus, realkreditforsikringsrenter er lavere. Det betyder, at et USDA-lån ofte er mere overkommeligt end et sammenligneligt FHA- eller konventionelt lån.

Ja, USDA l oans er berettigede til refinansiering. USDA Streamline Refinance Program afviser indkomst- og kreditverifikation, så lukninger kan ske hurtigt. Der kræves heller ikke hjemmevurderinger.

Nej, USDA-programmet for landdistrikter er kun beregnet til køb og refinansiering af kurs og sigt.

USDA’s lån til udvikling af landdistrikter er beregnet til at hjælpe husstande med beskedne midler med at få adgang til bolig- og realkreditlån i nogle af de mindre tætbefolkede dele af landet. Ved at muliggøre boligejendom hjælper USDA med at skabe stabile samfund for husstande i alle størrelser.

Med USDA Rural Housing Program skal dit hjem være i et landdistrikt. Dog er USDA’s definition af “landdistrikter” liberal. Mange små byer opfylder agenturets “landdistrikterne” krav, ligesom forstæder og forstæder i mange større amerikanske byer.

Omkring 97% af USA’s landmasse passer til USDA. lånets definition af “landdistrikter.” Kun 3% er ikke støtteberettigede på tidspunktet for skrivningen af denne artikel.

Webstedet for det amerikanske landbrugsministerium viser en liste over kvalificerede USDA samfund efter folketællingskanal. Du skal angive et hjems nøjagtige adresse. Hjemmesiden viser, om det hjem opfylder programretningslinjerne.

USDA-lån kræver, at der betales pantforsikring (MI). Dette inkluderer et forudgående gebyr på 1,00%, som føjes til din lånesaldo ved lukning, og et årligt gebyr på 0,35%, som er opdelt i 12 rater og føjes til din månedlige pantbetalinger.

Ja, USDA giver dig mulighed for at finansiere din Upfront Mortgage Insurance-betaling ved at føje den til dit lånebeløb.

Hvis du f.eks. købte et hus til $ 100.000 og lånte hele $ 100.000 fra din långiver, ville din Upfront-realkreditforsikring være $ 1.000. u kunne derefter øge din lånestørrelse til $ 101.000.

USDA fastsætter ingen lånegrænser. Det beløb, du kan låne, er dog begrænset af din indkomst og din husholdnings gæld-til-indkomst-forhold.

USDA begrænser typisk gæld-til-indkomst-forhold til 41 procent. Programmet kan dog være mildere for låntagere med en kredit score over 660 og stabil beskæftigelse, eller som viser en demonstreret evne til at spare.

Nej, USDA-programmet for landdistrikter kan bruges af førstegangskøbere og gentagne købere.

Det amerikanske ministerium for landbrugs websted fører en liste over godkendte långivere til Rural Housing Program.

USDA-boliglånet til landdistrikter er kun tilgængeligt som et 30-årigt realkreditlån.Der er ingen 15-årig fast option eller ARM-program (justerbar rente) tilgængelig via USDA.

Lukningsomkostninger varierer alt efter långiver og placering. For eksempel har nogle långivere høje oprindelsesgebyrer. Andre gør det ikke. Det samme gælder for statslige og lokale regeringer. Omkostningerne er høje i nogle stater og lave i andre.

Da lukkeomkostningerne varierer, skal du sørge for at shoppe rundt for at finde den bedst egnede kombination af lave realkreditrenter og lave omkostninger.

Ja, USDA-realkreditlån kræver, at låntagere spærrer skat og husejereforsikring hos långiveren. Dette betyder, at du betaler dine skatter og forsikringer sammen med dit pant hver måned. Du betaler muligvis ikke din ejendomsskat eller din årlige husejerforsikring separat.

Ja, USDA-lån tillader gaver fra familiemedlemmer og ikke-familiemedlemmer. Fortæl din låneansvarlige hurtigst muligt, at du bruger begavede midler, da dette kræver ekstra dokumentation og verifikation fra långiverens side.

Ja, USDA-programmet for landdistrikter giver sælgere mulighed for at betale lukkeomkostninger for købere. Dette kaldes “Sælgerindrømmelser.”

Sælgerindrømmelser kan omfatte hele eller en del af et købs statslige og lokale gebyrer, långiverudgifter, titelgebyrer og et hvilket som helst antal hjem- og skadedyrsinspektioner.

Nej, USDA-lånet kan ikke bruges til et sommerhus, det er kun til primære boliger.

Nej, USDA-lånet kan ikke bruges til investeringsejendomme.

Nej, programmet for landdistrikterne er beregnet til boligejendomme.

Hvis du er W-2-medarbejder , er du berettiget til USDA-finansiering med det samme; du har ikke brug for en jobhistorik. Hvis du har mindre end to år i et job, kan du dog muligvis ikke bruge din bonusindkomst til kvalifikationsformål.

Ja, selvstændige kan bruge USDA Rural Housing Program.

Hvis du er selvstændig og ønsker at bruge USDA-finansiering, som med FHA og konventionel finansiering, vil du blive bedt om at give to års føderal selvangivelser for at bekræfte din egenindkomst.

Ja, USDA-låneprogrammet kan bruges til nybyggede boliger og anden nybyggeri.

Ja, USDA-låneprogrammet kan bruges til at foretage berettigede reparationer og forbedringer af et hjem. Dette kan omfatte udskiftning af vinduer eller apparater; forberede et sted med træer, gåture og indkørsler; tegning af fast bredbåndstjeneste til hjemmet; og forbinder vand, kloak, elektricitet og gas.

Ja, USDA-låneprogrammet kan bruges til permanent installation af udstyr til at hjælpe husstandsmedlemmer med fysiske handicap.

Ja, USDA-låneprogrammet kan bruges til at købe og installere materialer, der er beregnet til at forbedre husets energieffektivitet, herunder vinduer, tagdækning og solpaneler.

Ja, sammen med amerikanske statsborgere kan lovlige fastboende i USA også ansøge om et USDA-lån.

Ja, en låntagers husstandsindkomst må ikke overstige 115% af områdets medianindkomst.

Dagens USDA-realkreditrenter

USDA-realkreditrenter er typisk det laveste på markedet (ved siden af VA-lån).

Da satserne allerede er tæt på rekordlave, kan mange boligkøbere, der kvalificerer sig til USDA, få utrolige tilbud lige nu.

For at finde ud af, om du er berettiget til et USDA-lån – og hvad din sats er – skal du kontakte en långiver.

Bekræft din nye sats (7. februar 2021)