Conceptos básicos sobre préstamos federales

Préstamos federales

La mayoría de los préstamos para estudiantes son préstamos del gobierno federal. Desde 2010, la mayoría de estos préstamos son otorgados directamente por el gobierno. Esto se conoce como Programa de Préstamos Directos. También hay muchos préstamos antiguos otorgados por prestamistas privados, pero garantizados por el gobierno. (también conocido como préstamos federales de educación familiar o «FFEL»). Las agencias de garantía pagan a los prestamistas cuando los prestatarios no cumplen y, a su vez, son reasegurados por el Departamento de Educación. El Consejo Nacional de Recursos de Educación Superior (NCHER) también tiene un hecho hoja con una lista de agencias de garantía.

Hay límites en la cantidad de préstamos subsidiados y no subsidiados que puede ser elegible para recibir cada año académico (límites de préstamos anuales) y los montos totales que puede pedir prestado estudios de pregrado y posgrado (límites agregados de préstamos). El monto real del préstamo que puede recibir cada año académico puede ser menor que el límite anual del préstamo. Estos límites varían según el año en que esté en la universidad y si es dependiente o independiente Si usted es un estudiante dependiente cuyos padres no son elegibles para un préstamo Direct PLUS, es posible que pueda recibir fondos adicionales del Préstamo Directo No Subsidiado. El Departamento publica información para ayudarlo a determinar si es un estudiante dependiente o independiente.

El Departamento tiene una hoja de datos con información sobre los diferentes tipos de préstamos y límites de préstamos.

Los programas federales de préstamos para estudiantes están muy regulados por el Congreso y los EE. UU. Departamento de Educación. Las tasas de interés máximas y muchos de los términos importantes de los préstamos federales son establecidos por el Congreso y son similares en los programas FFEL y Direct Loan. Sin embargo, existen algunas diferencias importantes en los planes de pago disponibles para los prestatarios de FFEL y Direct. Por ejemplo, debe estar en el programa de préstamos del Direct Loan Program para calificar para la condonación de servicios públicos.

La buena noticia sobre los préstamos del gobierno federal es que hay muchos programas diferentes disponibles para ayudarlo si tiene problemas para pagarlos. préstamos. Incluso hay formas de cancelar estos préstamos en circunstancias limitadas. La mala noticia es que el gobierno federal tiene poderes extraordinarios para cobrar préstamos estudiantiles en caso de incumplimiento. Estos poderes, como el reembolso de impuestos y las compensaciones de beneficios federales, no tienen límite de tiempo.

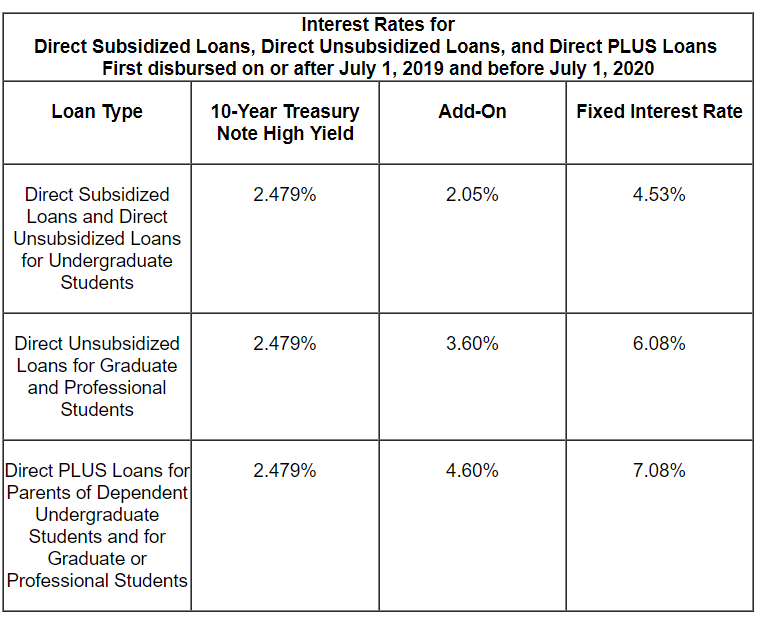

Montos de préstamos estudiantiles federales y términos para préstamos emitidos en 2019-20

Préstamos Stafford

Los préstamos Stafford son para estudiantes de pregrado, posgrado y profesionales matriculados al menos medio tiempo. Los préstamos Stafford pueden ser subsidiados o no subsidiados. Un préstamo subsidiado se otorga sobre la base de la necesidad financiera, y el gobierno paga los intereses antes de que comience el reembolso o durante los períodos autorizados de aplazamiento. Los préstamos no subsidiados no se otorgan en función de la necesidad financiera y los prestatarios son responsables de todos los intereses.

La tasa de interés fija para los préstamos Stafford para estudiantes que se desembolsan por primera vez el 1 de julio de 2019 o después y antes del 1 de julio de 2020 es de 4.53% . La tasa para estudiantes de posgrado es del 6,08%. La mayoría de los préstamos anteriores a julio de 2006 tienen tasas de interés variables. Después de 2007, las tasas de interés son fijas, pero cambian casi todos los años. El sitio web del Departamento de Educación tiene información sobre las tarifas que cobra el gobierno cuando obtiene un préstamo Stafford.

Hay límites en la cantidad de préstamos Stafford que puede pedir prestados. Los límites de los préstamos Stafford varían dependiendo de si usted es económicamente dependiente o independiente. La cantidad total de préstamos Stafford, tanto subsidiados como no subsidiados, que los estudiantes universitarios pueden pedir prestados es de $ 31,000 para estudiantes dependientes y $ 57,500 para estudiantes independientes. Los préstamos subsidiados no pueden superar los $ 23,000 de este monto total. Los límites más altos para estudiantes independientes también se aplican a estudiantes dependientes cuyos padres no pueden pedir prestados préstamos PLUS. Los límites varían para cada año de estudio, según la duración del programa y el año de estudio del estudiante. Hay más información sobre los límites de préstamos de Stafford en el sitio web del Departamento de Educación.

Tasas de interés para préstamos más nuevos:

Préstamos PLUS

Préstamos PLUS vienen en dos variedades: 1) Los préstamos PLUS para padres son para padres que solicitan préstamos para la educación de hijos dependientes de pregrado matriculados en la escuela al menos medio tiempo y 2) Los préstamos «Grad PLUS» están disponibles para estudiantes graduados y profesionales.

Para los préstamos PLUS desembolsados por primera vez el 1 de julio de 2019 y antes del 1 de julio de 2020, la tasa de interés es del 7,08%. El sitio web del Departamento de Educación tiene información sobre las tarifas que cobra el gobierno cuando obtiene un préstamo PLUS.

A diferencia de los préstamos Stafford, los prestatarios PLUS generalmente deben aprobar una verificación de crédito.A menos que el prestamista determine que existen circunstancias atenuantes, usted no aprobará la verificación de crédito si:

- Tiene una o más deudas con 90 días o más de atraso a la fecha del informe de crédito, o que hayan sido colocados en cobranza o cancelados (cancelados) durante los dos años anteriores a la fecha del informe de crédito, y el saldo pendiente combinado total de esas deudas es superior a $ 2,085; o

- Ha estado sujeto a cualquiera de las siguientes condiciones durante los cinco años anteriores a la fecha del informe crediticio: Recuperación; Determinación de incumplimiento; Descarga por quiebra; Gravamen fiscal; Embargo de salario; o Cancelación de una deuda de préstamo estudiantil federal. (El Departamento tiene preguntas frecuentes en línea sobre la verificación de crédito del préstamo PLUS).

- Los prestatarios de PLUS con mal crédito aún pueden obtener préstamos si pueden encontrar a alguien con un mejor historial crediticio para que sea cofirmante. Los prestamistas pueden tener discreción adicional para encontrar «circunstancias atenuantes». Recibirá una carta si su verificación de crédito inicial es aprobada o denegada.

Préstamos de consolidación

La consolidación es similar a refinanciar un préstamo. Puede consolidar todos, solo algunos , o incluso solo uno de sus préstamos para estudiantes. La consolidación de préstamos federales para estudiantes puede ser una buena estrategia para reducir los pagos mensuales o para salir del incumplimiento, pero no siempre es una buena idea.

Los préstamos de consolidación directos son ahora es el único tipo de préstamo federal de consolidación para estudiantes. Bajo el Programa de Consolidación de Préstamos del Direct Loan Program, puede consolidar casi cualquier tipo de préstamo federal para estudiantes en un nuevo préstamo de consolidación Direct. Los préstamos que no son elegibles para la consolidación incluyen préstamos estatales o privados que no son garantizado por el gobierno federal.

Las tasas de interés para los préstamos de consolidación son fijas. La tasa fija se basa en el promedio ponderado de las tasas de interés del préstamo en el momento de la consolidación, redondeado al octavo de un punto porcentual. La tasa de interés no debe exceder ed 8.25% para préstamos de consolidación antes de julio de 2013. A los prestatarios de préstamos de consolidación no se les deben cobrar tarifas de originación.

Solicitud de un préstamo de consolidación

No tiene que pagar una tarifa o pagar alguien que lo ayude a obtener un préstamo de consolidación del gobierno. Tenga cuidado con las empresas que cobran mucho dinero por un programa gubernamental gratuito.

El Departamento generalmente exige que todos los prestatarios soliciten la consolidación de préstamos del Direct Loan Program utilizando el sitio web studentaid.gov. (Haga clic en Español para encontrar una versión en español de la aplicación en línea). El Departamento recomienda encarecidamente a los prestatarios que presenten su solicitud en línea, pero también puede descargar e imprimir una solicitud en papel para enviarla por correo postal.

Puede obtener más información sobre cómo solicitar un préstamo de consolidación aquí. Esta es la sección de este sitio web sobre la consolidación fuera de incumplimiento, pero no es necesario que esté en incumplimiento de sus préstamos para consolidar.

Pros y contras de la consolidación

Con unos pocos Excepciones, solo tiene una oportunidad de consolidar sus préstamos gubernamentales. Debe considerar los pros y los contras de la consolidación antes de comenzar el proceso. Entre otros posibles inconvenientes, es posible que pierda derechos importantes al consolidarse. Si aún desea consolidar, no es necesario que incluya todos sus préstamos elegibles. El Departamento da este ejemplo: si tiene préstamos del Direct Loan Program y otros tipos de préstamos federales para estudiantes, y ha estado haciendo pagos para la condonación de préstamos de servicio público de sus préstamos del Direct Loan Program, no debe consolidar sus préstamos del Direct Loan Program junto con sus otros préstamos. Si omite sus préstamos del Direct Loan Program, se conservarán los beneficios de esos préstamos.

Préstamos de consolidación conjunta

Antes del 1 de julio de 2006, los prestatarios casados podían optar por consolidar préstamos federales para estudiantes de ambos cónyuges o consolidar conjuntamente los préstamos de cualquiera de los cónyuges. Ambos prestatarios debían aceptar ser responsables conjunta y solidariamente del reembolso. («Responsabilidad conjunta y solidaria» significa que ambos prestatarios son totalmente responsables por el monto total de la deuda). Esta obligación continuó incluso después del divorcio. No es sorprendente que esto haya causado muchos problemas a los prestatarios y el Congreso eliminó el programa a partir del 1 de julio. , 2006.

Todavía hay muchos prestatarios que luchan con préstamos de consolidación conjunta. Pueden surgir numerosos problemas, por ejemplo, si uno de los ex cónyuges divorciados desea solicitar un reembolso basado en los ingresos. Los problemas a menudo surgen si los ex-cónyuges ya no están en contacto.

Otro problema común es que la condonación parcial de un préstamo de consolidación conjunta en virtud de cualquiera de los programas de condonación (que no sea la condonación por muerte) no elimina la responsabilidad conjunta de la Además, los prestatarios con préstamos de consolidación FFEL conjuntos, según el Departamento, no pueden reconsolidar en Préstamos Directos y, por lo tanto, no son elegibles para la condonación de préstamos de servicio público.

Préstamos Perkins

Había al por lo que un programa de préstamos Perkins durante muchos años.Se trataba de préstamos a bajo interés para estudiantes de pregrado y posgrado con necesidades económicas excepcionales. Los préstamos Perkins fueron originados y administrados por las escuelas participantes y reembolsados a la escuela. Por ahora, no se están otorgando nuevos préstamos Perkins. El Departamento también ha publicado información sobre la finalización del programa Perkins. Este sitio tiene información sobre opciones únicas de pago y cancelación de Perkins.

Subvenciones federales

Aunque este sitio no cubre subvenciones federales, es importante conocer los principales programas de subvenciones y averiguar si es elegible. Las subvenciones Pell son el programa de subvenciones más importante. Estas becas son solo para estudiantes universitarios y están vinculadas a la necesidad financiera. Existe un límite de elegibilidad de por vida para las subvenciones Pell. Esto se puede restaurar en circunstancias limitadas, incluso si obtiene una baja escolar cerrada.

La cantidad de fondos de la subvención Pell que puede recibir durante su vida está limitada por la ley federal a ser el equivalente a seis años de Pell Subvención de financiación. Obtenga más información sobre los límites de elegibilidad para la subvención Pell.

En la mayoría de los casos, no tiene que devolver una subvención Pell, pero existen algunas excepciones limitadas, que incluyen si:

- Se retiró anticipadamente del programa para el que se le otorgó la subvención;

- Su estado de inscripción cambió de una manera que redujo su elegibilidad para su subvención (por ejemplo, si cambia de inscripción a tiempo completo a -tiempo, se reducirá el monto de la subvención); o

- Recibió becas o subvenciones externas que redujeron su necesidad de ayuda federal para estudiantes.

Si debe un pago en exceso de la subvención y no paga o no establece un plan de pago , perderá la elegibilidad para recibir ayuda futura y posiblemente enfrentará el cobro.

También podría tener problemas con el reembolso de las subvenciones TEACH. Si tiene una beca TEACH y no cumple con las condiciones requeridas para las becas TEACH (principalmente sirviendo como profesor a tiempo completo durante el período de tiempo requerido en un determinado tipo de escuela), su beca se convertirá en un préstamo directo no subsidiado. Debido a problemas y errores en este proceso de conversión a préstamo, el Departamento ha creado un proceso para que los beneficiarios de la subvención TEACH en esta situación soliciten la reconsideración de la conversión de una subvención a un préstamo.