Préstamos hipotecarios del USDA: requisitos y tasas de préstamos del USDA para 2021

¿Qué es un préstamo hipotecario del USDA?

Los préstamos del USDA son hipotecas respaldadas por el Departamento de EE. UU. of Agriculture como parte de su programa de préstamos para vivienda garantizados para el desarrollo rural.

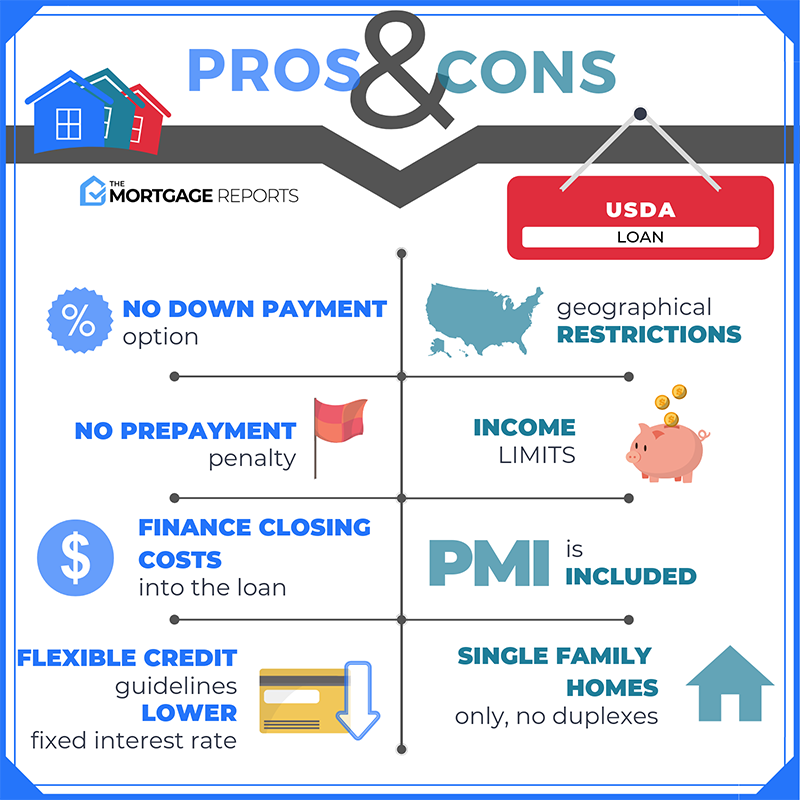

Los préstamos del USDA están disponibles para compradores de vivienda con ingresos bajos a promedio para su área. Ofrecen financiamiento sin pago inicial, seguro hipotecario reducido y tasas hipotecarias por debajo del mercado.

Los préstamos hipotecarios del USDA están colocando a personas en casas que nunca pensaron que podrían hacer otra cosa que alquilar.

Esta información sobre préstamos del USDA es precisa al día de hoy, 7 de febrero de 2021.

Verifique su elegibilidad para préstamos del USDA (7 de febrero de 2021)

En este artículo (Pase a…)

- Requisitos de préstamos del USDA

- Tasas de préstamos del USDA

- Cómo funcionan los préstamos del USDA

- Los préstamos del USDA requieren seguro hipotecario

- Acerca de la hipoteca de «Vivienda rural» del USDA

- Preguntas frecuentes sobre préstamos hipotecarios del USDA

Requisitos de préstamos del USDA

La elegibilidad del USDA se basa en el comprador y la propiedad.

Primero, la casa debe estar en un área «rural» calificada, que USDA normalmente se define como una población de menos de 20.000.

En segundo lugar, el comprador debe cumplir con los límites de ingresos mensuales del USDA. Para ser elegible, no puede ganar más del 15% por encima del ingreso medio local. También debe usar la casa como su residencia principal (no se permiten casas de vacaciones o propiedades de inversión).

Los prestatarios también deben cumplir con los estándares de «capacidad de pago» del USDA, que incluyen:

- Elegibilidad por ingresos: trabajo estable e ingresos mensuales, comprobados mediante declaraciones de impuestos

- Requisitos de crédito: puntaje de crédito FICO de al menos 640 (aunque esto puede variar según el prestamista)

- Índice de deuda existente – Relación deuda-ingresos de 41% o menos en la mayoría de los casos

Para saber si la propiedad que está comprando es elegible para el USDA, puede utilizar los mapas de elegibilidad del USDA.

Verifique su elegibilidad para préstamos del USDA (7 de febrero de 2021)

Tasas de préstamos del USDA: ¿Cómo se comparan con las & convencionales de la FHA?

En comparación con otras programas de préstamos, las tasas hipotecarias del USDA son algunas de las más bajas disponibles.

Las tasas del USDA generalmente solo se igualan con el préstamo de VA, que es exclusivamente para veteranos. Estos dos programas, USDA y VA, pueden ofrecer tarifas por debajo del mercado tipos de interés porque su La garantía del gobierno protege a los prestamistas contra pérdidas.

Otros programas hipotecarios, como el préstamo de la FHA y el préstamo convencional, pueden tener tasas de 0,5% a 0,75% más altas que las tasas del USDA en promedio.

Dicho esto, las tasas hipotecarias son personales. Obtener un préstamo del USDA no significa necesariamente que su tasa sea «inferior a la del mercado» o igualará las tasas de préstamos del USDA anunciadas.

Para obtener la tasa y los pagos mensuales más bajos posibles, necesita un puntaje crediticio excelente y deudas bajas . Hacer un pago inicial más grande también ayuda.

También necesita comparar precios con algunos prestamistas hipotecarios del USDA diferentes.

Cada prestamista del USDA establece las tasas de manera diferente, por lo que comparar tasas personalizadas de más de una empresa es la única forma de encontrar la opción más baja.

Busque un préstamo del USDA hoy (7 de febrero de 2021)

Cómo funcionan los préstamos del USDA

Con un préstamo del USDA, los compradores pueden financiar el 100 por ciento del precio de compra de una casa mientras obtienen acceso a préstamos mejores que el promedio tasas hipotecarias. Esto se debe a que las tasas hipotecarias del USDA se descuentan en comparación con otros préstamos de pago inicial bajo.

Más allá de eso, los préstamos del USDA no son tan inusuales.

El calendario de pagos no incluye un «globo» o cualquier cosa que no sea estándar; los costos de cierre son ordinarios y las multas por pago anticipado nunca se aplican.

Las dos áreas en las que los préstamos del USDA son diferentes es con respecto al tipo de préstamo y al monto del pago inicial.

- Con un préstamo del USDA, no tiene que hacer un pago inicial. Este es uno de los dos programas principales de préstamos que permiten el financiamiento de cero.

- El programa de préstamos del USDA requiere que usted tome un préstamo a tasa fija. Las hipotecas de tasa ajustable no están disponibles a través del programa de préstamos rurales del USDA

Los préstamos rurales pueden ser utilizados tanto por compradores de vivienda por primera vez como por compradores habituales. No se requiere asesoramiento para propietarios de viviendas para utilizar el programa del USDA.

Verifique su nueva tasa (7 de febrero de 2021)

Los préstamos del USDA requieren seguro hipotecario (MI)

El USDA «garantiza» sus préstamos hipotecarios, lo que significa que ofrece protección a los prestamistas hipotecarios en caso de que el USDA prestatarios predeterminados. Pero el programa se autofinancia parcialmente.

Para mantener en funcionamiento este programa de préstamos, el USDA cobra primas de seguro hipotecario pagadas por el propietario.

A partir del 1 de octubre de 2016, el USDA ha reducido sus costos de seguro hipotecario para las tarifas iniciales y mensuales.

Las tasas actuales de seguro hipotecario del USDA son:

- Para compras: tarifa inicial del 1.00%, según el monto del préstamo

- Para refinanciamiento: tarifa inicial del 1.00%, basada en el monto del préstamo

- Para todos los préstamos: 0.Cuota anual del 35%, basada en el saldo de capital restante cada año

Como ejemplo de la vida real: un comprador de vivienda con un préstamo de $ 100,000 tendría un costo de seguro hipotecario por adelantado de $ 1,000, más un pago mensual de $ 29.17 por el seguro hipotecario anual.

El seguro hipotecario por adelantado del USDA no se paga en efectivo. Se agrega al saldo de su préstamo para que usted lo pague con el tiempo.

Las tasas del seguro hipotecario del USDA son más bajas que las de los préstamos convencionales o FHA.

- Seguro hipotecario FHA Las primas incluyen una prima de seguro hipotecario inicial del 1,75% y un MIP anual del 0,85%

- Las primas del seguro hipotecario privado (PMI) de préstamos convencionales varían, pero a menudo pueden superar el 1% anual

Con los préstamos garantizados por el USDA, las primas del seguro hipotecario son solo una fracción de lo que pagaría normalmente. Aún mejor, las tasas hipotecarias del USDA son bajas.

Las tasas hipotecarias del USDA suelen ser las más bajas entre las tasas hipotecarias de la FHA, las tasas hipotecarias del VA y las tasas hipotecarias de préstamos convencionales, especialmente cuando los compradores realizan un pago inicial pequeño o mínimo.

Para un comprador con un puntaje crediticio promedio, las tasas hipotecarias del USDA pueden ser 100 puntos básicos (1,00%) o más por debajo de las tasas de un préstamo convencional comparable.

Las tasas más bajas significan pagos hipotecarios más bajos cada mes. , razón por la cual los préstamos del USDA pueden ser extremadamente asequibles.

Acerca de la hipoteca para vivienda rural del USDA

El nombre completo del préstamo para desarrollo rural es Préstamo para vivienda garantizado para desarrollo rural del USDA . Sin embargo, el programa se conoce más comúnmente como un préstamo del USDA.

El préstamo de desarrollo rural a veces se denomina préstamo de «Sección 502», que se refiere a la sección 502 (h) de la Ley de Vivienda de 1949, que establece que el programa posible.

Este programa está diseñado para ayudar a los compradores de viviendas unifamiliares y estimular el crecimiento en áreas despobladas, «rurales» y de bajos ingresos.

Eso puede parecer restrictivo. Pero, de hecho, el 97% del mapa de EE. UU. Es elegible para préstamos del USDA, incluidas muchas áreas suburbanas cerca de las principales ciudades. Cualquier área con una población de 20,000 o menos (o 35,000 o menos en casos especiales) puede ser elegible.

Sin embargo, la mayoría de los compradores de vivienda en EE. UU., Incluso aquellos que tienen elegibilidad para préstamos del USDA, no han oído hablar de este programa o saber poco sobre eso.

Esto se debe a que el programa de préstamos del USDA no se lanzó hasta la década de 1990. Solo recientemente se ha actualizado y ajustado para atraer a compradores rurales y suburbanos en todo el país.

Muchos prestamistas aprobados por el USDA ni siquiera incluyen el préstamo del USDA en su menú de solicitud de préstamos. Pero muchos lo ofrecen.

Por lo tanto, si cree que es elegible para un préstamo del USDA con pago inicial cero, vale la pena preguntarle a su lista de prestamistas si ofrecen este programa.

Busque un préstamo del USDA hoy (7 de febrero de 2021)

Preguntas frecuentes sobre préstamos hipotecarios del USDA

Los préstamos del USDA son hipotecas especiales destinadas a compradores de viviendas de ingresos bajos a moderados. Estos préstamos están garantizados por el Departamento de Agricultura de los Estados Unidos. Esa garantía actúa como una forma de seguro que protege a los prestamistas del USDA, por lo que pueden ofrecer tasas de interés por debajo del mercado y préstamos hipotecarios sin pago inicial.

El USDA ejecuta este programa para fomentar la propiedad de vivienda y el desarrollo económico en áreas rurales.

Puede calificar para un préstamo del USDA si tiene un salario promedio para su área y un puntaje de crédito de 640 o más. Los préstamos del USDA se pueden usar para comprar una casa solo en un área rural o suburbana. Por lo general, las áreas que califican tienen una población de menos de 20.000 habitantes.

El límite de ingresos para préstamos hipotecarios del USDA se basa en el ingreso medio de su área. Para ser elegible para un préstamo del USDA, no puede exceder el ingreso medio en más del 15 por ciento.

Por ejemplo, si el salario medio en su ciudad es de $ 65,000 por año, podría calificar para un préstamo del USDA con un salario de $ 74,750 o menos. (15% de $ 65,000 = $ 9,750 → $ 65,000 + $ 9,750 = $ 74,750).

Un préstamo del USDA es una excelente opción para compradores con ingresos moderados o bajos. Le permite comprar una casa sin pago inicial y tasas hipotecarias bajas, dos enormes beneficios que solo ofrece otro programa de préstamos (el préstamo VA).

Si su casa se encuentra en un área elegible, vale la pena explorar un préstamo garantizado por el USDA . El principal inconveniente es que los préstamos del USDA requieren un seguro hipotecario. Entonces, si puede hacer un pago inicial del 20%, es posible que prefiera un préstamo convencional sin pago de seguro hipotecario.

Ambos programas le permiten comprar con un pago inicial bajo y requieren un seguro hipotecario.

El USDA se puede utilizar con un pago inicial cero, pero la casa debe estar en un área rural calificada y el comprador debe cumplir con los límites de elegibilidad de ingresos. .

La FHA requiere un pago inicial del 3.5%, pero no hay restricciones de ubicación o ingresos. La FHA también tiene requisitos de crédito más indulgentes: necesita una puntuación de crédito de 580 para la FHA frente a 640 para el USDA).

El tipo de préstamo adecuado para usted depende de dónde esté comprando y de su situación financiera.

Los préstamos del USDA no son préstamos directos del gobierno. Pero están respaldados por el Departamento de Agricultura de EE. UU., Por lo que pueden ofrecer tasas bajas y cero de pago inicial.

Aparte de eso, los préstamos del USDA funcionan como otras hipotecas. Los ofrecen los principales prestamistas para que pueda presentar su solicitud en línea, en persona o por teléfono. Y aún debe obtener una aprobación previa y calificar para un préstamo del USDA en función de sus ingresos, crédito, deuda y otros factores.

Otra diferencia es que el prestamista tiene que enviar el archivo del préstamo al USDA para ser aprobado. Esto puede agregar alrededor de dos a tres semanas al tiempo de procesamiento de su préstamo.

El 1 de diciembre de 2014, el USDA implementó un puntaje mínimo de 640. Antes de esa fecha, el USDA no estableció un puntaje mínimo para el programa. Sin embargo, la mayoría de los prestamistas lo hicieron. Cuando el USDA implementó un puntaje crediticio mínimo oficial, no excluyó a muchos compradores adicionales.

Si no tiene un puntaje crediticio, su prestamista puede aceptar líneas comerciales «alternativas» para establecer un historial crediticio. (Por ejemplo, a tiempo pagos de alquiler y servicios públicos que normalmente no se incluirían en un informe de crédito.)

El USDA no tiene ningún requisito de pago inicial. financiar el 100% del precio de la vivienda con un préstamo del USDA. Sin embargo, si decide hacer un pago inicial, puede reducir sus pagos hipotecarios mensuales y potencialmente comprar una casa más cara.

Las tasas de los préstamos del USDA suelen ser más bajas que las tasas hipotecarias fijas convencionales a 30 años. Además, las tasas del seguro hipotecario son más bajas. Esto significa que un préstamo del USDA suele ser más asequible en general que un préstamo convencional o FHA comparable.

Sí, USDA l Los residentes son elegibles para refinanciamiento. El programa de refinanciamiento simplificado del USDA renuncia a la verificación de ingresos y crédito para que los cierres puedan ocurrir rápidamente. Tampoco se requieren tasaciones de viviendas.

No, el Programa de Vivienda Rural del USDA es solo para compras y refinanciamientos a tasa y plazo.

El préstamo de desarrollo rural del USDA está destinado a ayudar a las familias de escasos recursos económicos a obtener acceso a préstamos hipotecarios y para vivienda en algunas de las zonas menos densamente pobladas del país. Al permitir la propiedad de vivienda, el USDA ayuda a crear comunidades estables para hogares de todos los tamaños.

Con el Programa de Vivienda Rural del USDA, su casa debe estar ubicada en un área rural. Sin embargo, la definición de «rural» del USDA es liberal. Muchos pueblos pequeños cumplen con los requisitos «rurales» de la agencia, al igual que los suburbios y los exurbios de muchas ciudades importantes de EE. UU.

Aproximadamente el 97% de la superficie terrestre de los Estados Unidos se ajusta al USDA definición de préstamo de «rural». Solo el 3% no es elegible al momento de escribir este artículo.

El sitio web del Departamento de Agricultura de EE. UU. Enumera los requisitos del USDA comunidades por tramo del censo. Debe proporcionar la dirección exacta de una casa. El sitio web mostrará si esa casa cumple con las pautas del programa.

Los préstamos del USDA requieren que se pague un seguro hipotecario (MI). Esto incluye una tarifa inicial del 1.00%, que se agrega al saldo de su préstamo al cierre, y una tarifa anual del 0.35%, que se divide en 12 cuotas y se agrega a su pagos mensuales de la hipoteca.

Sí, el USDA le permitirá financiar su pago del seguro hipotecario inicial agregándolo al monto de su préstamo.

Por ejemplo, si compró una casa por $ 100,000 y pidió prestados los $ 100,000 completos a su prestamista, su seguro hipotecario inicial sería de $ 1,000. Luego, podría aumentar el tamaño de su préstamo a $ 101,000.

El USDA no establece límites para los préstamos. Sin embargo, la cantidad que puede pedir prestada está limitada por sus ingresos y la relación deuda-ingresos de su hogar.

El USDA generalmente limita la relación deuda-ingresos al 41 por ciento. Sin embargo, el programa puede ser más indulgente para los prestatarios con un puntaje crediticio superior a 660 y un empleo estable, o que demuestren una capacidad demostrada para ahorrar.

No, el Programa de Vivienda Rural del USDA puede ser utilizado tanto por compradores nuevos como por compradores habituales.

El sitio web del Departamento de Agricultura de EE. UU. mantiene una lista de prestamistas aprobados para el Programa de Vivienda Rural.

El préstamo para vivienda rural del USDA está disponible como una hipoteca de tasa fija a 30 años únicamente.No existe una opción fija de 15 años o un programa de hipoteca de tasa ajustable (ARM) disponible a través del USDA.

Los costos de cierre varían según el prestamista y la ubicación. Por ejemplo, algunos prestamistas tienen altos cargos de originación. Otros no lo hacen. Lo mismo es cierto para los gobiernos estatales y locales. Los costos son altos en algunos estados y bajos en otros.

Debido a que los costos de cierre varían, asegúrese de comparar precios para encontrar la combinación más adecuada de tasas hipotecarias bajas y costos bajos.

Sí, las hipotecas del USDA requieren que los prestatarios depositen en custodia los impuestos y el seguro de propiedad con el prestamista. Esto significa que pagará sus impuestos y seguro junto con su hipoteca cada mes. Es posible que no pague sus impuestos sobre bienes raíces o su seguro anual para propietarios de vivienda por separado.

Sí, los préstamos del USDA permiten obsequios de familiares y no familiares. Dígale a su oficial de préstamos lo antes posible que usará fondos donados, ya que esto requiere documentación adicional y verificación por parte del prestamista.

Sí, el Programa de Vivienda Rural del USDA permite a los vendedores pagar los costos de cierre de los compradores. Esto se conoce como «Concesiones del vendedor».

Las concesiones del vendedor pueden incluir la totalidad o parte de las tarifas del gobierno local y estatal, los costos del prestamista, los cargos por título de propiedad y cualquier cantidad de inspecciones de viviendas y plagas.

No, el préstamo del USDA no se puede usar para una casa de vacaciones, es solo para residencias principales.

No, el préstamo del USDA no se puede usar para propiedades de inversión.

No, el Programa de Vivienda Rural es para propiedades residenciales.

Si es un empleado W-2 , es elegible para el financiamiento del USDA de inmediato; no necesita un historial laboral. Sin embargo, si tiene menos de dos años en un trabajo, es posible que no pueda usar sus ingresos de bonificación para fines de calificación.

Sí, las personas que trabajan por cuenta propia pueden utilizar el Programa de Vivienda Rural del USDA.

Si trabaja por cuenta propia y desea utilizar el financiamiento del USDA, como ocurre con la FHA y el financiamiento convencional, se le pedirá que proporcione dos años de declaraciones de impuestos para verificar sus ingresos de trabajo por cuenta propia.

Sí, el programa de préstamos del USDA se puede utilizar para viviendas de nueva construcción y otras construcciones nuevas.

Sí, el programa de préstamos del USDA se puede utilizar para realizar reparaciones y mejoras elegibles en una vivienda. Esto puede incluir reemplazar ventanas o electrodomésticos; preparar un sitio con árboles, senderos y entradas para vehículos; atraer el servicio de banda ancha fija al hogar; y conexión de agua, alcantarillado, electricidad y gas.

Sí, el programa de préstamos del USDA se puede utilizar para instalar equipos de forma permanente para ayudar a los miembros del hogar con discapacidades físicas.

Sí, el programa de préstamos del USDA se puede utilizar para comprar e instalar materiales destinados a mejorar la eficiencia energética de una casa, incluidas ventanas, techos y paneles solares.

Sí, junto con los ciudadanos estadounidenses, los residentes legales permanentes de los Estados Unidos también pueden solicitar un préstamo del USDA.

Sí, el ingreso familiar de un prestatario no puede exceder el 115% del ingreso medio del área.

Las tasas hipotecarias del USDA actuales

Las tasas hipotecarias del USDA suelen ser el más bajo del mercado (junto a los préstamos VA).

Debido a que las tarifas ya están cerca de mínimos históricos, muchos compradores de viviendas que califican para el USDA pueden obtener ofertas increíbles ahora mismo.

Para saber si califica para un préstamo del USDA y cuál es su tasa, consulte con un prestamista.

Verifique su nueva tarifa (7 de febrero de 2021)