Préstamos hipotecarios para médicos: evite obstáculos específicos para médicos

¿Qué es exactamente un préstamo hipotecario para médicos?

El llamado «médico Los préstamos hipotecarios ”tienen beneficios especiales para los médicos y otros profesionales médicos.

Una hipoteca para médicos puede ahorrarle dinero a través de tarifas y costos de préstamos más bajos. O bien, podría facilitar la calificación para una hipoteca recién escuela con un nuevo trabajo y deuda estudiantil.

A algunos médicos les irá bien con un préstamo hipotecario especializado, mientras que otros pueden encontrar su mejor opción es un programa de préstamos tradicional. Explore lo que está disponible y elija la mejor oferta para usted .

Encuentre el préstamo adecuado para usted (6 de febrero de 2021)

En este artículo (Pase a…)

- Beneficios de los préstamos hipotecarios para médicos

- ¿Pueden los médicos obtener hipotecas sin un historial laboral de dos años?

- ¿Qué bancos ofrecen programas de hipotecas para médicos?

- Calificar para préstamos hipotecarios para médicos

- Abajo p asistencia médica para médicos

- Desventajas de un préstamo hipotecario para médicos

- No se olvide de comparar precios

- Alternativas a los préstamos hipotecarios para médicos

Beneficios de los préstamos hipotecarios para médicos

Algunos diferencian entre médicos y cirujanos. Pero los prestamistas hipotecarios no lo hacen. Cuando hablan de programas de préstamos hipotecarios para médicos, se refieren a programas para médicos en general. Algunos también cuentan con los veterinarios.

Estos préstamos pueden brindar algunos privilegios muy especiales a quienes ejercen la profesión, que incluyen:

- Sin seguro hipotecario, incluso si su pago inicial es pequeño o cero

- Tarifas bajas al cierre

- Acceso asequible a hipotecas gigantes, generalmente aquellas de más de $ 548,250

- Aprobación basada en un contrato de trabajo firmado en lugar de recibos de pago

- Menos problemas por la deuda estudiantil

- Puede ser más fácil obtener una hipoteca para autónomos con un historial laboral más corto

Pero algunos expertos en hipotecas advierten que hay contras y pros. Así que siga leyendo para descubrir los hechos básicos.

¿Pueden los médicos obtener hipotecas sin un historial laboral de dos años?

Un problema común que enfrentan los médicos cuando intentan obtener una hipoteca es la falta de historial laboral.

Ya sea que sea un empleado asalariado o un contratista autónomo, los prestamistas hipotecarios generalmente desean ver un historial de ingresos estables de dos años para calificar para un préstamo hipotecario.

Los médicos recién graduados de la facultad de medicina, o recién llegados a su propia práctica, no tendrán esa documentación de dos años que los respalde. Esto suele ser motivo para negarle a alguien una hipoteca.

Puede ser posible obtener un préstamo hipotecario para un médico solo con un contrato o una carta de oferta, o con tan solo 6 meses de trabajo por cuenta propia historia.

Ahí es donde entran en juego los préstamos hipotecarios para médicos.

Los prestamistas suelen estar felices de aprobar a médicos y otros profesionales médicos con poco historial laboral, gracias a su alto potencial de ingresos.

Por lo tanto, es posible obtener un préstamo hipotecario para un médico solo con la fuerza de un contrato o una carta de oferta. Y los médicos autónomos podrían obtener una hipoteca con tan solo seis meses de historial de trabajo autónomo.

¿Qué bancos ofrecen programas de hipotecas para médicos?

Decenas de bancos y uniones de crédito en todo el país tienen programas de préstamos hipotecarios para médicos. Algunos son relativamente pequeños, pero algunos son nombres más grandes de los que habrá oído hablar.

Aquí hay una muestra de bancos que ofrecen programas hipotecarios especiales para médicos.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Fifth Third Bank

- First National Bank

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- creditDepot

- Regions Bank

- US Bank

- SunTrust Mortgage (incluido BB & T Bank. Ahora, juntos, Truist Bank)

- TD Bank

- University Federal Credit Union

Verá que están en orden alfabético. Y eso se debe a que no estamos tratando de clasificarlos. Pero se proporcionan enlaces a reseñas de prestamistas cuando están disponibles.

Calificación para préstamos hipotecarios para médicos

La mayoría de los programas de hipotecas para médicos están dirigidos a residentes, asistentes, becarios y médicos de atención primaria. Pero depende de cada prestamista decidir quién califica. Muchos incluyen dentistas y optometristas, y algunos incluyen veterinarios.

También depende de los prestamistas elegir los otros criterios que utilizarán al decidir si otorgarán un préstamo y la tasa de hipoteca que cobrarán.

Muchos prestamistas serán muy indulgentes con los médicos, incluso aquellos sin un historial laboral tradicional de dos años, porque su alto potencial de ingresos hace que los préstamos sean una perspectiva muy segura.

De hecho, algunos estiman que los médicos incumplen con los préstamos a una tasa de 0.2%, mientras que los consumidores generalmente lo hacen unas seis veces más a menudo.

Pero recuerde, los ingresos no son lo único que importa.

La regla de oro aún se aplica: cuanto mayor sea su crédito puntaje y pago inicial, y cuanto más estables sean sus finanzas, mejor será la oferta que le ofrecerán.

Encuentre el préstamo adecuado para usted (6 de febrero de 2021)

Puntaje de crédito

Para obtener las mejores tarifas, es probable que necesite una puntuación de crédito superior a 750.

Pero no se preocupe si no la tiene. Existe una posibilidad razonable de que encuentre un préstamo hipotecario para médicos, incluso si su puntaje es de 680 aproximadamente. Solo pagará un poco más por ello.

Se pueden tener en cuenta otros dos factores si su puntaje es más bajo de lo que le gustaría:

- Si el resto de su solicitud es sólida: si tiene un pago inicial considerable y muy pocas otras deudas, su prestamista puede estar menos preocupado por su puntaje

- Si su puntaje es bajo porque tiene un «archivo delgado» – En prestamista hable , un «archivo delgado» surge porque no ha pedido prestado mucho en el pasado, dejando su historial crediticio un poco escaso. Eso es mucho más perdonable que haber «ganado» su puntaje bajo debido a una mala gestión financiera

Los prestamistas hipotecarios pueden ser más indulgentes cuando se trata de médicos. Pero aún esperan que cumpla con los requisitos básicos de crédito. .

Pago inicial

Es perfectamente posible encontrar préstamos hipotecarios para médicos que no requieran ningún pago inicial. Sí, es posible que necesite algo de efectivo para el cierre, aunque algunos le permiten transferir esos los costos aumentan dentro de su préstamo.

Otros estarán felices de prestarle el 80%, 90%, 95% o más del valor de tasación de la vivienda.

Evitar el seguro hipotecario cuando su pago inicial es bajo o nulo es una de las mayores ventajas que ofrecen los programas de préstamos hipotecarios para médicos.

Fundamentalmente, los médicos pueden tener acceso a estos préstamos de pago inicial bajo o cero sin seguro hipotecario.

Ese seguro es una carga real para los prestatarios que no son médicos y tienen pequeños pagos iniciales. Pueden terminar pagando cientos de dólares lars todos los meses para proteger a sus prestamistas del riesgo de incumplimiento de pago.

Por lo tanto, evitar el seguro hipotecario cuando su pago inicial es bajo o nulo es una de las mayores ventajas que ofrecen los programas de préstamos hipotecarios para médicos.

Relación deuda-ingresos

Hemos cubierto dos de las tres cosas que los prestamistas hipotecarios miran más de cerca al decidir si ofrecerle un préstamo y qué tan bueno es el trato que le corresponde.

El tercero es su relación deuda-ingresos o «DTI».

DTI es «la carga de deuda mensual de una persona en comparación con su ingreso bruto mensual».

Para obtener el número de «deuda», sume sus pagos de deuda mensuales (pagos mínimos en tarjetas, pagos de préstamos a plazos, pensión alimenticia, manutención infantil …) más sus costos de vivienda ineludibles, como el pago de una nueva hipoteca, tarifas de asociación de vivienda e impuestos a la propiedad.

¿Qué parte de sus ingresos mensuales antes de impuestos representa eso?

Si es menos del 43%, la mayoría de los prestamistas pensarán que está bien. Si Es más, muchos prestatarios tienen problemas, aunque algunos prestamistas permiten hasta el 50% para ciertos tipos de hipotecas. Aún así, los médicos pueden obtener un margen adicional.

Asistencia para el pago inicial para médicos

Hay miles de programas de asistencia para el pago inicial (DPA) en todo el país. La mayoría de ellos están diseñados para ayudar a los compradores de vivienda de bajos ingresos o desfavorecidos, por lo que es posible que los médicos con altos ingresos no califiquen para la ayuda.

Pero si lo necesita, puede calificar para una subvención o un préstamo con interés bajo o cero para ayudarlo con el pago inicial. Y algunos préstamos son condonables después de que usted Pasamos cierto tiempo en la residencia (residente en el hogar, no en el hospital).

Consulte también el programa «Nurse Next Door», que está abierto a médicos, enfermeras y personal médico. y personal de apoyo. Ofrece subvenciones de hasta $ 6,000 y asistencia para el pago inicial de hasta un poco más de $ 10,000.

Desventajas de un préstamo hipotecario para médicos

Si lee sobre el tema de los préstamos hipotecarios para médicos, encontrará algunas advertencias nefastas. El hecho de que le molesten dependerá de sus circunstancias personales, del prestamista y del programa que elija.

Las siguientes son algunas cosas a tener en cuenta:

Potencial de tasas más altas

Dado que es un prestatario de bajo riesgo, los prestamistas deberían poder ofrecerle un buen trato sin estafarlo. Pero algunos pueden esperar que sea mejor en medicina o cirugía que en dinero.

Así que tenga cuidado con las tasas más altas de lo normal. Es posible que algunos prestamistas ofrezcan costos de cierre aparentemente bajos al cobrarle más cada mes durante la vigencia de su préstamo.

Y piense detenidamente si una tasa hipotecaria ajustable (o variable) le conviene o no.

Muchos médicos se benefician de estos si saben que se mudarán a un nuevo trabajo en unos años. Y muchos otros prestatarios han ahorrado a través de las bajas tasas de interés de las hipotecas de tasa ajustable (ARM) durante la última década.Pero debe tener claro que funcionan para usted.

Aplazar los préstamos estudiantiles podría hacer que retroceda

Hay circunstancias en las que esto es una preocupación legítima. Supongamos que acaba de graduarse de la facultad de medicina y sus préstamos estudiantiles todavía están en su período de gracia.

Muchos programas de préstamos hipotecarios para médicos ignoran su deuda estudiantil. Entonces podrías pedir prestado mucho. Pero la única forma de mantenerse al tanto de su hipoteca es renunciar a sus préstamos estudiantiles durante su residencia.

Y eso significa que acumulará intereses sobre esos préstamos y pagará intereses sobre su hipoteca. Esto podría resultar caro a largo plazo.

¿Comprar ahora o ahorrar un pago inicial mayor?

Si espera hasta que haya ahorrado un 20% en el pago inicial, pagará mucho menos en intereses durante la vigencia de su hipoteca. Eso es indiscutible.

Siguiendo la misma lógica, si espera hasta que haya ahorrado el 100% del precio de compra, no pagará ningún interés. Pero lo que habrá pagado es un montón de alquiler.

Una consideración debería influir en su decisión de ahorrar o comprar ahora. Y eso es lo que está sucediendo con los precios de la vivienda en el lugar donde desea comprar.

Si están aumentando drásticamente (y cree que continuarán haciéndolo), es posible que desee comprar lo antes posible. utilizando una hipoteca de bajo pago inicial o un programa de hipotecas para médicos. De esa manera, se beneficiará de la inflación.

Pero si los precios de las viviendas están estancados o cayendo, es posible que obtenga muy poco de actuar rápidamente. Necesita sopesar sus opciones. Y puede darse el lujo de hacerlo cuando lo desee.

No se olvide de comparar precios

Por supuesto, consulte a los prestamistas hipotecarios que ofrecen préstamos hipotecarios especiales para médicos. Pero no haga de esos prestamistas sus únicas opciones.

Diferentes prestamistas ofrecen tarifas y ofertas hipotecarias muy diferentes. Y el mismo prestamista puede ofrecer un valor significativamente mejor o peor en diferentes momentos y a prestatarios con perfiles ligeramente diferentes.

Si usted, como médico, Al comprar una casa más cara que la mayoría, puede ahorrar aún más al comprar tarifas.

El regulador federal, la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) calcula, ”… no comparar una hipoteca le cuesta al comprador promedio de vivienda aproximadamente $ 300 por año y muchos miles de dólares durante la vigencia del préstamo ”.

Y ese es un promedio. Si usted, como médico, está comprando una casa más cara que la mayoría, sus pérdidas serán aún mayores.

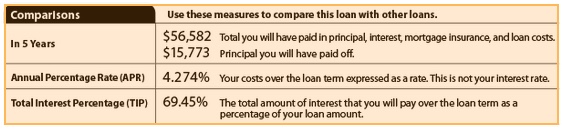

Utilice sus estimaciones de préstamos

La manera fácil de evaluar las diferentes ofertas que le ofrecen es hacer comparaciones paralelas de estimaciones de préstamos de al menos cuatro prestamistas diferentes. Ahora están estandarizados con la misma información y diseño. Así que es fácil compararlos.

En particular, mire la página 3, donde encontrará lo que habrá pagado después de cinco años. Aquí hay una muestra del sitio web de la CFPB:

Para obtener información detallada sobre cómo comparar ofertas hipotecarias, consulte: Cómo buscar una hipoteca y comparar tasas hipotecarias

Alternativas a los programas de préstamos hipotecarios para médicos

Solo porque califica para una programa aparentemente generoso, no lo convierte automáticamente en su mejor opción.

Una hipoteca «tradicional», disponible para todos, puede terminar siendo su opción más asequible cuando se suman las tasas y los cargos.

Préstamos conformes y jumbo

Si ya tiene su pago inicial del 20%, puede buscar cualquier tipo de hipoteca.

Y puede descubra que sus finanzas sólidas y su solvencia pueden brindarle un trato tan bueno o mejor que cualquier ofrecido por préstamos hipotecarios para médicos.

Eso puede ser especialmente cierto si está comprando en el mercado de préstamos gigantes: para viviendas sobre el límite del préstamo conforme de $ 548,250. Cuanto más gaste en la casa, más pagará en intereses. Por lo tanto, desea analizar sus opciones con más cuidado.

Asegúrese de considerar todas sus opciones, investigue las más prometedoras y actúe con decisión.

Verifique su nueva tasa (6 de febrero de 2021)