Liittovaltion lainojen perusteet

Liittovaltion lainat

Suurin osa opiskelijalainoista on liittovaltion valtion lainoja. Vuodesta 2010 suurin osa näistä lainoista on suoraan valtion myöntämiä. Tätä kutsutaan suoraksi lainaohjelmaksi. On myös monia vanhempia lainoja, jotka yksityiset luotonantajat ovat antaneet, mutta jotka valtion on takaanut. (tunnetaan myös nimellä liittovaltion perheopetuslainat tai ”FFEL”). Takausvirastot maksavat lainanantajille takaisin lainanottajien laiminlyönnin yhteydessä ja opetusministeriö puolestaan vakuuttaa ne jälleen. Kansallisella korkeakoulujen neuvostolla (NCHER) on myös tosiasia taulukko, jossa on luettelo takausvirastoista.

Tuettujen ja tukemattomien lainojen määrälle, jota saatat saada joka lukuvuosi, on rajoitettu (vuotuiset lainarajat) ja kokonaismäärille, joita voit lainata perustutkinto- ja jatko-opinnot (lainarajat yhteensä). Todellinen lainamäärä, jonka olet oikeutettu saamaan joka lukuvuosi, voi olla pienempi kuin vuotuinen lainaraja. Nämä rajat vaihtelevat sen mukaan, minkä vuoden olet koulussa ja oletko huollettava vai riippumaton opiskelija. Jos olet huollettavana oleva opiskelija, jonka vanhemmat eivät ole oikeutettuja Direct PLUS -lainan saamiseen, saatat pystyä saamaan lisää suoria tukemattomia lainoja. Osasto lähettää tietoja, joiden avulla voit selvittää, oletko riippuvainen tai itsenäinen opiskelija.

Laitoksella on tietolomake, joka sisältää tietoja erityyppisistä lainoista ja lainarajoista.

Kongressin ja Yhdysvaltojen sääntelemät liittovaltion opintolainan ohjelmat Kasvatustieteiden laitos. Kongressin asettamat enimmäiskorot ja monet tärkeimmistä liittovaltion lainojen ehdoista ovat samankaltaisia sekä FFEL- että suoralainaohjelmissa. FFEL: n ja suorien lainanottajien käytettävissä olevissa takaisinmaksusuunnitelmissa on kuitenkin muutama tärkeä ero. Esimerkiksi julkisen palvelun anteeksiannon on oltava suoran lainan ohjelmassa.

Hyvä uutinen liittovaltion lainoista on, että käytettävissäsi on useita erilaisia ohjelmia, jos sinulla on vaikeuksia maksaa niitä takaisin lainat. On jopa tapoja peruuttaa nämä lainat rajoitetuissa olosuhteissa. Huono uutinen on, että liittovaltion hallituksella on poikkeukselliset valtuudet kerätä opintolainoja, jos olet laiminlyönyt. Näillä valtuuksilla, kuten veronpalautuksella ja liittovaltion etuerillä, ei ole aikarajaa.

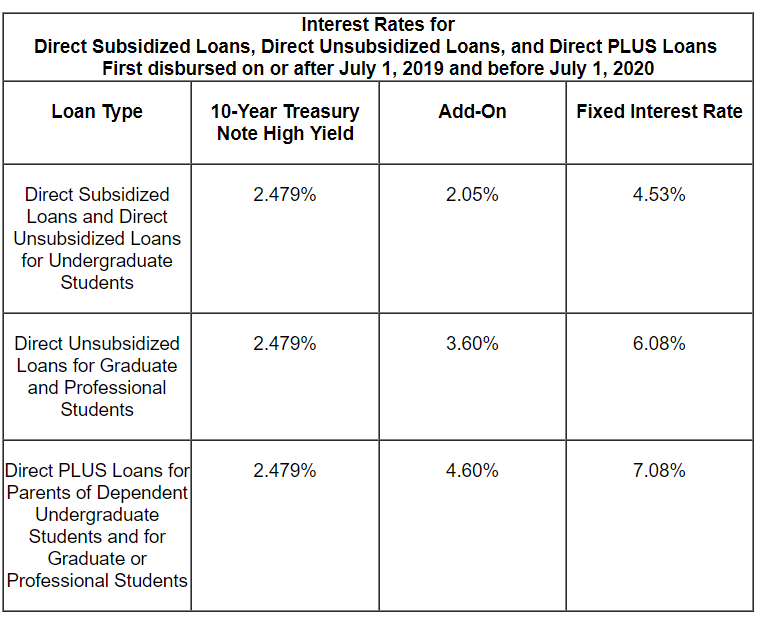

Liittovaltion opintolainojen määrät ja vuosina 2019-20 myönnettyjen lainojen ehdot

Stafford-lainat

Stafford-lainat on tarkoitettu vähintään puoli-opiskeleville opiskelijoille, jatko-opiskelijoille ja ammattilaisille. Stafford-lainat voivat olla tuettuja tai tukemattomia. Tuettu laina myönnetään taloudellisen tarpeen perusteella, ja hallitus maksaa korot ennen takaisinmaksun alkamista tai sallittujen lykkäyksien aikana. Avustamattomia lainoja ei myönnetä taloudellisten tarpeiden perusteella, ja lainanottajat ovat vastuussa kaikista koroista.

Kiinteän korko perustutkinnon suorittaneille Stafford-lainoille, jotka maksettiin ensimmäisen kerran 1.7.2019 tai sen jälkeen ja ennen 1. heinäkuuta 2020, on 4,53%. . Jatko-opiskelijoiden osuus on 6,08%. Suurimmalla osalla vanhempia lainoja ennen heinäkuussa 2006 on vaihteleva korko. Vuoden 2007 jälkeen korot ovat kiinteät, mutta muuttuvat melkein joka vuosi. Opetusministeriön verkkosivustolla on tietoja hallituksen veloittamista palkkioista, kun otat Stafford-lainaa.

Lainattavien Stafford-lainojen määrälle on rajoituksia. Stafford-lainarajat vaihtelevat sen mukaan, oletko taloudellisesti riippuvainen vai riippumaton. Stafford-lainojen, mukaan lukien sekä tuetut että tukemattomat, kokonaismäärä, jonka opiskelijat voivat lainata, on 31 000 dollaria riippuvaisille opiskelijoille ja 57 500 dollaria itsenäisille opiskelijoille. Tuetut lainat voivat olla enintään 23 000 dollaria tästä kokonaismäärästä. Korkeammat itsenäiset opiskelijarajat koskevat myös huollettavia opiskelijoita, joiden vanhemmat eivät voi lainata PLUS-lainoja. Rajat vaihtelevat kullekin opiskeluvuodelle riippuen ohjelman pituudesta ja opiskelijan opintovuodesta. Lisätietoja Stafford-lainarajoista on opetusministeriön verkkosivustolla.

Uusien lainojen korot:

PLUS-lainat

PLUS-lainat saatavana kahtena eri vaihtoehtona: 1) Vanhempien PLUS-lainat on tarkoitettu vanhemmille, jotka ottavat lainaa kouluun ilmoittautuneiden huollettavien perustutkintalasten opiskeluun vähintään puoli kertaa ja 2) Grad PLUS -lainaa on tarjolla jatko- ja ammattilaisille.

Ensisijaisesti 1.7.2019 ja ennen 1.7.2020 maksettujen PLUS-lainojen korko on 7,08%. Opetusministeriön verkkosivustolla on tietoa valtion veloittamista palkkioista, kun otat PLUS-lainaa.

Toisin kuin Stafford-lainat, PLUS-lainanottajien on yleensä läpäistävä luottotarkistus.Ellei luotonantaja totea lieventävien olosuhteiden olemassaoloa, et läpäise luottotarkistusta, jos:

- sinulla on yksi tai useampi velka, joka on laiminlyöty 90 tai useamman päivän ajan luottotiedotteen päivämäärästä lukien, tai jotka on peritty tai kirjattu (poistettu) luottotiedotepäivää edeltävien kahden vuoden aikana, ja näiden velkojen yhteenlaskettu jäljellä oleva saldo on yli 2085 dollaria; tai

- sinulle on asetettu jokin seuraavista ehdoista luottotiedotepäivää edeltävien viiden vuoden aikana: Takavarikointi Oletusmääritys; Konkurssin purkaminen; Verovakuus; Palkan korotus; tai kirjoita liittovaltion opintolainan velka. (Osastolla on online-usein kysyttyjä kysymyksiä PLUS-lainan luottotarkastuksesta.)

- PLUS-lainanottajat, joiden luottoluokitus on huono, voivat silti saada lainaa, jos he löytävät jonkun, jolla on parempi luottohistoria allekirjoittamaan. Lainanantajilla voi olla lisää harkintavaltaa ”lieventävien olosuhteiden” löytämiseksi. Saat kirjeen, jos alkuperäinen luottotarkistuksesi hyväksytään tai evätään.

Konsolidointilainat

Yhdistäminen on samanlainen kuin lainan jälleenrahoitus. Voit yhdistää kaikki, vain osan tai jopa vain yksi opintolainastasi. Liittovaltion opintolainojen yhdistäminen voi olla hyvä strategia kuukausimaksujen alentamiseksi tai maksukyvyttömyyden poistamiseksi, mutta se ei ole aina hyvä idea.

Suorat vakauttamislainat ovat nyt ainoa liittovaltion opiskelijakonsolidointilainatyyppi. Suoran lainan vakauttamisohjelman avulla voit yhdistää lähes minkä tahansa liittovaltion opiskelulainan uuteen suoran vakauttamislainaan. Lainat, jotka eivät ole yhteensopivia konsolidoinnin kanssa, sisältävät valtion tai yksityisiä lainoja, jotka eivät ole liittovaltion takaama.

Konsolidointilainojen korot ovat kiinteät. Kiinteä korko perustuu lainan korkopainotettuun keskiarvoon vakauttamisajankohtana pyöristettynä lähimpään kahdeksanteen korko ei saa ylittää ed. 8,25% konsolidointilainoista, jotka edeltävät heinäkuua 2013. Konsolidointilainan lainanottajilta ei pitäisi periä aloitusmaksuja.

Konsolidointilainan hakeminen

Sinun ei tarvitse maksaa maksua tai maksaa joku auttaa sinua saamaan valtion vakauttamislainaa. Varo yrityksiä, jotka veloittavat paljon rahaa ilmaisesta hallituksen ohjelmasta.

Laitos vaatii yleensä kaikkia lainanottajia hakemaan suoraa lainojen yhdistämistä studentaid.gov-verkkosivuston kautta. (Napsauta Espanol löytääksesi espanjankielisen version online-sovelluksesta). Osasto kannustaa voimakkaasti lainanottajia hakemaan sähköisesti, mutta voit myös ladata ja tulostaa paperihakemuksen, joka lähetetään tavallisena postina.

Täältä löydät lisätietoja yhdistämislainan hakemisesta. Tämä on tämän verkkosivuston osa, joka yhdistyy oletusarvoisesti, mutta sinun ei tarvitse olla lainoissasi vakiintunut vakauttamiseksi.

Yhdistämisen edut ja haitat

Muutamilla poikkeuksilla saat vain yhden mahdollisuuden vakiinnuttaa valtion lainasi. Sinun tulisi ottaa huomioon yhdistämisen edut ja haitat ennen prosessin aloittamista. Muiden mahdollisten haittapuolien lisäksi voit menettää tärkeät oikeudet yhdistymällä. Jos haluat silti vakauttaa, sinun ei tarvitse sisällyttää kaikkia kelvollisia lainojasi. Laitos antaa tämän esimerkin: Jos sinulla on sekä suoria lainoja että muita liittovaltion opiskelijalainoja ja olet suorittanut maksuja suorien lainojen julkisen palvelun lainojen anteeksiantamiseen, sinun ei pitäisi yhdistää suoria lainojasi muiden lainojen kanssa. Suorien lainojen pois jättäminen säilyttää näiden lainojen edut.

Yhteiset konsolidointilainat

Ennen 1. heinäkuuta 2006 naimisissa olevat lainanottajat voisivat päättää yhdistää liittovaltion opiskelijalainat molemmilta puolisoilta tai vakauttamaan yhdessä kummankin puolison lainat. Molempien lainanottajien oli sovittava yhteisvastuullisesti takaisinmaksusta. (”Yhteisvastuu” tarkoittaa, että molemmat lainanottajat ovat täysin vastuussa koko velan määrästä.) Tämä velvoite jatkui myös avioeron jälkeen. Ei ole yllättävää, että se aiheutti lainanottajille paljon ongelmia ja kongressi poisti ohjelman 1. heinäkuuta , 2006.

Vielä on paljon lainanottajia, jotka kamppailevat yhteisten vakauttamislainojen kanssa. Voi ilmetä lukuisia ongelmia – esimerkiksi, jos eronnut entinen puoliso haluaa hakea tulolähtöistä takaisinmaksua. syntyvät, jos entiset puolisot eivät ole enää yhteydessä toisiinsa.

Toinen yleinen ongelma on, että yhteisen vakauttamislainan osittainen purkaminen minkä tahansa vastuuvapausohjelman (muu kuin kuolemanvaraus) nojalla ei poista yhteistä vastuuta Lainanottajat, joilla on yhteisiä FFEL-konsolidointilainoja, ministeriön mukaan eivät välttämättä sulautu uudelleen suoriin lainoihin eivätkä siksi ole oikeutettuja anteeksi julkisen palvelun lainasta.

Perkins-lainat

Siellä oli al joten Perkinsin lainaohjelma monille vuosille.Nämä olivat matalan koron lainoja sekä perustutkinto- että jatko-opiskelijoille, joilla oli poikkeuksellinen taloudellinen tarve. Perkins-lainat perustivat ja hoitivat osallistuvat koulut ja maksettiin takaisin koululle. Toistaiseksi uusia Perkins-lainoja ei tehdä. Osasto on myös julkaissut tietoja Perkins-ohjelman lopettamisesta. Tällä sivustolla on tietoa ainutlaatuisista Perkinsin takaisinmaksu- ja peruutusvaihtoehdoista.

Liittovaltion avustukset

Vaikka tämä sivusto ei kata liittovaltion apurahoja, on tärkeää tietää tärkeimmät apurahaohjelmat ja saada selville jos olet oikeutettu. Pell-apurahat ovat suurin apurahaohjelma. Nämä apurahat ovat tarkoitettu vain opiskelijoille ja sidottu taloudelliseen tarpeeseen. Pell-apurahoilla on elinikäinen kelpoisuusraja. Tämä voidaan palauttaa rajoitetuissa olosuhteissa, myös jos saat suljetun kouluvapauden.

Liittovaltion lakien mukaan Pell-apurahojen määrää, jonka saatat saada elämäsi aikana, on vastaava kuuden vuoden Pell-summa. Apurahojen myöntäminen. Saat lisätietoja Pell-apurahan kelpoisuusrajoista.

Useimmissa tapauksissa sinun ei tarvitse maksaa takaisin Pell-apurahaa, mutta joitain rajoitettuja poikkeuksia on esimerkiksi:

- Peruutit aikaisin ohjelmasta, jolle apuraha myönnettiin;

- ilmoittautumistasi muuttui tavalla, joka heikensi oikeuttasi apurahaan (esimerkiksi jos vaihdat kokopäiväisestä ilmoittautumisesta osaan -aikana avustuksesi määrää pienennetään); tai

- sait ulkopuolisia apurahoja tai apurahoja, jotka vähentivät liittovaltion opiskelijatuen tarvetta.

Jos olet velkaa apurahaa liikaa ja et maksa tai aseta maksusuunnitelmaa , menetät oikeutesi tulevaan tukeen ja mahdollisesti kasvojen keräämiseen.

Saatat myös törmätä ongelmiin TEACH-avustusten palauttamisessa. Jos sinulla on OPETUS-apuraha etkä täytä opetuksen edellytyksiä (palvelee pääasiassa kokopäiväisenä opettajana vaadittavan ajanjakson ajan tietyntyyppisessä koulussa), apurahasi muunnetaan suoraksi tuetuksi lainaksi. Tämän lainaksi muuntamisen prosessin ongelmien ja virheiden vuoksi osasto on luonut tässä tilanteessa TEACH-apurahan saajille prosessin, jossa he voivat pyytää uudelleenarviointia avustuksesta lainaksi.