Todennäköisyystiheysfunktio PDF | Jakelut

4.1.1 Todennäköisyystiheysfunktio (PDF)

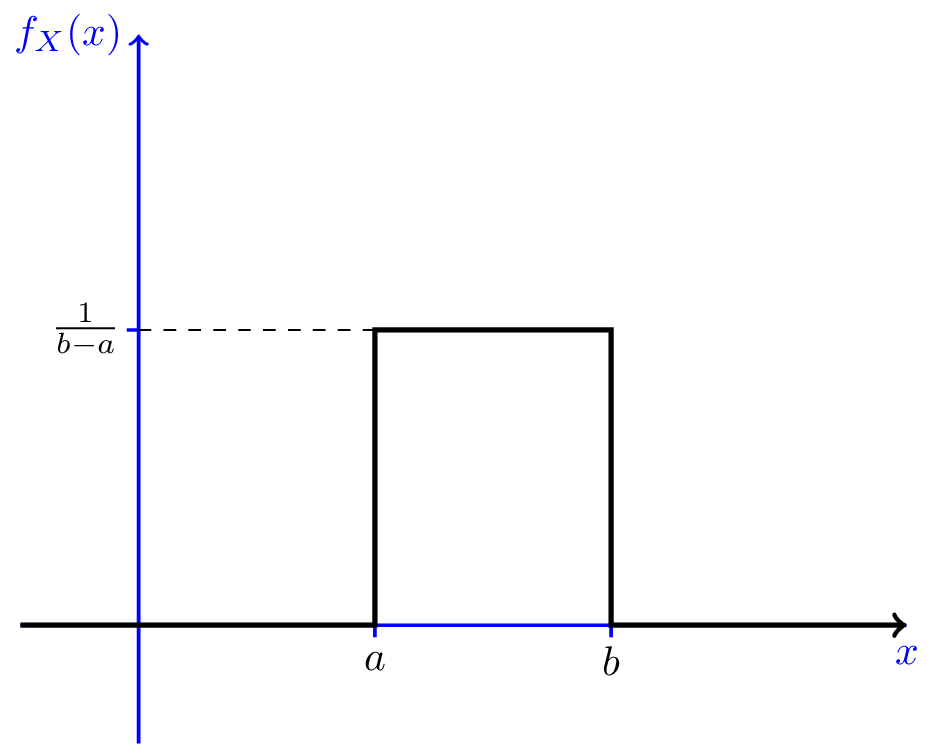

Erillisen satunnaismuuttujan jakauman määrittämiseksi voimme joko antaa sen PMF: n tai CDF: n. Jatkuville satunnaismuuttujille CDF on määritelty hyvin, jotta voimme tarjota CDF: n. PMF ei kuitenkaan toimi jatkuville satunnaismuuttujille, koska jatkuvalle satunnaismuuttujalle $ P (X = x) = 0 $ kaikille $ x \ in \ mathbb {R} $: lle. Sen sijaan voimme yleensä määritellä todennäköisyystiheysfunktion (PDF). PDF on todennäköisyyden tiheys eikä todennäköisyysmassa. Käsite on hyvin samanlainen kuin fysiikan massatiheys: sen yksikkö on todennäköisyys pituuden yksikköä kohti. Saadaksesi tunteen PDF-tiedostosta, harkitse jatkuvaa satunnaismuuttujaa $ X $ ja määritä funktio $ f_X (x) $ seuraavasti (missä tahansa raja on): $$ f_X (x) = \ lim _ {\ Delta \ rightarrow 0 ^ +} \ frac {P (x

Meillä on siis seuraava määritelmä PDF jatkuvista satunnaismuuttujista:

Esimerkki

Olkoon $ X $ jatkuva satunnaismuuttuja seuraavalla PDF: llä \ begin {equation} \ nonumber f_X (x) = \ left \ {\ begin {array} {ll} ce ^ {- x} & \ quad x \ geq 0 \\ 0 & \ quad \ text {muuten} \ end {array} \ right. \ end {yhtälö} jossa $ c $ on positiivinen vakio.

- Etsi $ c $.

- Etsi X: n CDF, $ F_X (x) $.

- Etsi $ P (1

alue