USDA: n asuntolainat: USDA: n lainavaatimukset ja korot vuodelle 2021

Mikä on USDA: n asuntolaina?

USDA: n lainat ovat asuntolainoja, jotka tukevat Yhdysvaltain osastoa maataloudesta osana maaseudun kehittämisen taattuja asuntolainoja.

USDA-lainoja voivat ostaa asunnon ostajat, joiden tulot alueelta ovat keskimääräiset. Ne tarjoavat rahoitusta ilman käsirahaa, alennettuja asuntolainavakuutuksia ja markkinoiden alapuolisia asuntolainakoroja.

USDA: n asuntolainat asettavat ihmisiä koteihin, jotka eivät koskaan uskoneet voivansa tehdä muuta kuin vuokraa.

Nämä USDA: n lainatiedot ovat tarkkoja tänään 7. helmikuuta 2021.

Tarkista USDA-lainasi kelpoisuus (7. helmikuuta 2021)

Tässä artikkelissa (Siirry…)

- USDA: n lainavaatimukset

- USDA: n lainakorkot

- Kuinka USDA-lainat toimivat

- USDA-lainat vaativat asuntolainavakuutuksen

- Tietoja USDA: n ”Rural Housing” -asuntolainasta

- USDA: n asuntolainan usein kysytyt kysymykset

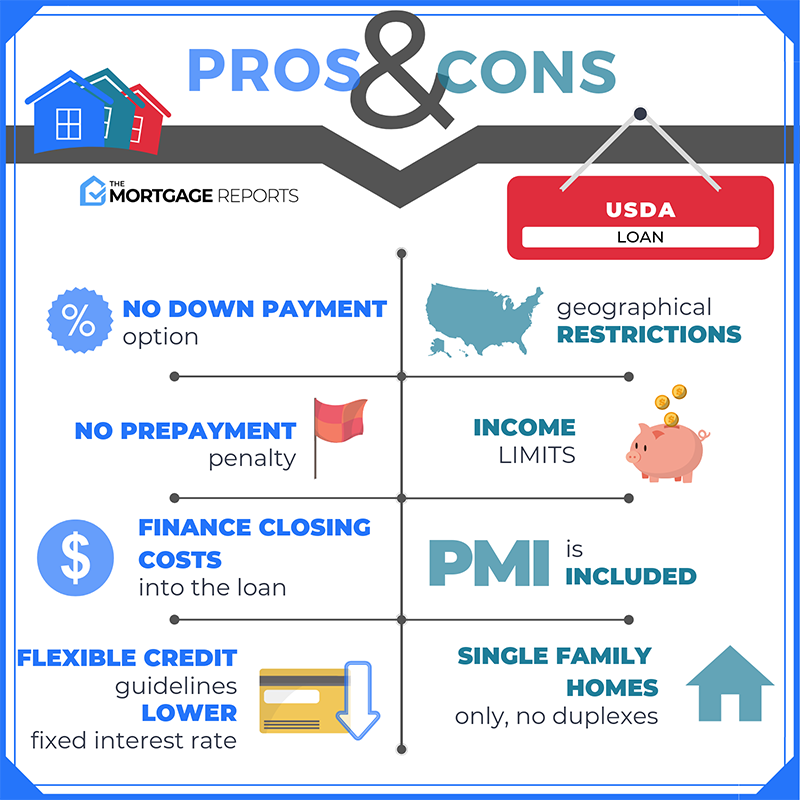

USDA: n lainavaatimukset

USDA: n kelpoisuus perustuu ostajalle ja omaisuudelle.

Ensinnäkin kodin on oltava pätevällä maaseutualueella, jonka USDA määritellään tyypillisesti alle 20 000 väestöksi.

Toiseksi ostajan on täytettävä USDA: n kuukausitulot. Tukikelpoinen ei voi olla yli 15% korkeampi kuin paikallisen median tulot. Sinun on myös käytettävä kotiasi ensisijaisena asuinpaikkana (loma-asuntoja tai sijoituskiinteistöjä ei sallita).

Lainanottajien on myös täytettävä USDA: n ”kyky maksaa takaisin” -standardit, mukaan lukien:

- Tulokelpoisuus – Vakaa työpaikka ja kuukausitulot, todistettu veroilmoituksilla

- Luottovaatimukset – FICO: n luottopisteet vähintään 640 (vaikka se voi vaihdella luotonantajan mukaan)

- Nykyinen velkasuhde – Velan ja tulon suhde 41% tai vähemmän useimmissa tapauksissa

Voit selvittää, onko ostamasi kiinteistö USDA-kelpoinen, käyttämällä USDA: n kelpoisuuskarttoja.

Tarkista USDA-lainasi kelpoisuus (7. helmikuuta 2021)

USDA-lainakorot: Miten ne verrataan FHA: n & perinteisiin?

Verrattuna muihin lainaohjelmat, USDA: n asuntolainakorot ovat alhaisimpia saatavissa olevia.

USDA: n korot vastaavat yleensä vain VA-lainaa, joka on tarkoitettu yksinomaan veteraaneille. Nämä kaksi ohjelmaa – USDA ja VA – voivat tarjota markkinoiden alapuolella korot, koska niiden valtiontakaus suojaa luotonantajia tappioilta.

Muilla kiinnitysohjelmilla, kuten FHA-lainalla ja tavanomaisella lainalla, korot voivat olla noin 0,5–0,75% korkeammat kuin USDA: n keskimäärin.

Asuntolainakorot ovat kuitenkin henkilökohtaisia. USDA-lainan saaminen ei välttämättä tarkoita sitä, että korko on markkinoiden alapuolella tai vastaa mainostettuja USDA-lainakorkoja.

Saadaksesi alhaisimman mahdollisen koron ja kuukausimaksut, sinun on oltava erinomainen luottopiste ja alhaiset velat . Suuremman ennakkomaksun tekeminen auttaa myös.

Sinun on myös tehtävä ostoksia muutaman erilaisen USDA-asuntolainanantajan kanssa.

Jokainen USDA: n lainanantaja asettaa hinnat eri tavoin – vertaamalla siis henkilökohtaisia korkoja muista useampi kuin yksi yritys on ainoa tapa löytää alin vaihtoehto.

Löydä USDA-laina tänään (7. helmikuuta 2021)

Kuinka USDA-lainat toimivat

USDA-lainalla ostajat voivat rahoittaa 100 prosenttia kodin ostohinnasta ja saada keskimääräistä paremman pääsyn Asuntolainakorot. Tämä johtuu siitä, että USDA: n asuntolainakorot ovat alennetut verrattuna muihin alhaisiin ennakkoihin.

Tämän lisäksi USDA: n lainat eivät ole kovin epätavallisia.

Laina-aikataulu ei ole ominaisuus ”ilmapallo” tai mikä tahansa epätyypillinen; sulkemiskustannukset ovat tavallisia, eikä ennakkomaksusakkoja koskaan sovelleta.

Kaksi aluetta, joilla USDA: n lainat ovat erilaiset, liittyvät loantype-tyyppiin ja käsirahan määrään.

- USDA-lainaa, sinun ei tarvitse suorittaa ennakkomaksua. Tämä on yksi kahdesta suurimmasta lainaohjelmasta, jotka mahdollistavat nollan alentamisen.

- USDA: n lainaohjelma vaatii sinua ottamaan kiinteäkorkoisen lainan. Säädettävän koron asuntolainoja ei ole saatavissa USDA: n maaseudun lainaohjelman kautta.

Maaseudun lainoja voi käyttää sekä ensimmäistä kertaa asunnon ostajat että toistuvat asunnon ostajat.

Vahvista uusi korko (7. helmikuuta 2021)

USDA-lainat vaativat asuntovakuutuksen (MI)

USDA ”takaa” asuntolainansa – mikä tarkoittaa, että se tarjoaa suojaa asuntolainanantajille, jos USDA Mutta ohjelma on osittain omarahoitteinen.

Pitääkseen tämän lainaohjelman käynnissä, USDA veloittaa asunnonomistajien maksamia asuntolainavakuutusmaksuja.

1. lokakuuta 2016 lähtien USDA on laskenut sen kiinnitysvakuutuskustannukset sekä ennakkomaksuista että kuukausimaksuista.

USDA: n kiinnelainavakuutuksen nykyiset hinnat ovat:

- Ostoksille – 1,00% ennakkomaksu lainasummasta

- Jälleenrahoitukseen – 1,00% ennakkomaksu, perustuen lainan määrään

- Kaikille lainoille – 0.35% vuosimaksu, joka perustuu jäljellä olevaan pääoman saldoon joka vuosi

Tosielämän esimerkkinä: 100 000 dollarin lainakoon omaavalla kotiostajalla olisi 1 000 dollarin ennakkomaksu asuntolainasta ja lisäksi kuukausimaksu 29,17 dollaria vuotuisesta asuntovakuutuksesta.

USDA: n ennakkovakuutusvakuutusta ei makseta käteisenä. Se lisätään lainasaldollesi puolestasi, joten maksat sen ajan myötä.

USDA: n kiinnelainavakuutusasteet ovat matalammat kuin tavallisten tai FHA-lainojen hinnat.

- FHA-asuntolainavakuutus vakuutusmaksut sisältävät 1,75 prosentin ennakkoluottovakuutusmaksun ja 0,85 prosenttia MIP: ssä vuodessa.

- Tavanomaisen yksityisen asuntolainavakuutuksen (PMI) vakuutusmaksut vaihtelevat, mutta voivat usein olla yli 1% vuodessa

USDA: n takaamilla lainoilla asuntolainavakuutusmaksut ovat vain murto-osa siitä, mitä yleensä maksat. Vielä parempi, USDA-asuntolainakorot ovat alhaiset.

USDA: n asuntolainakorot ovat usein matalimmat FHA-asuntolainakoroista, VA-asuntolainakoroista ja tavanomaisista laina-asuntolainakoroista – varsinkin kun ostajat suorittavat pienen tai pienimmän käsirahan.

Ostajalle, jolla on keskimääräinen luottopiste, USDA: n asuntolainakorot voivat olla 100 peruspistettä (1,00%) tai enemmän alle vastaavanlaisen tavanomaisen lainan korot.

Alhaisemmat korot merkitsevät alhaisempia kiinnitysmaksuja kuukaudessa. , minkä vuoksi USDA: n lainat voivat olla äärimmäisen edullisia.

Tietoja USDA: n maaseudun asuntolainasta

Maaseudun kehittämislainan koko nimi on USDA: n maaseudun kehittämisen taattu asuntolaina . Ohjelma tunnetaan kuitenkin yleisemmin USDA-lainana.

Maaseudun kehittämislainaa kutsutaan joskus nimellä ”§ 502” -laina, joka viittaa vuoden 1949 asumislain 502 §: n h alakohtaan, mikä tekee ohjelmasta mahdollista.

Tämä ohjelma on suunniteltu auttamaan perhekotien ostajia ja stimuloimaan kasvua asumattomilla, ”maaseutualueilla” ja pienituloisilla alueilla.

Se saattaa kuulostaa rajoittavalta. Mutta itse asiassa 97% Yhdysvaltain kartasta on oikeutettu USDA-lainaan, mukaan lukien monet lähikaupunkialueet lähellä suuria kaupunkeja. Kaikki alueet, joiden asukasluku on 20 000 tai vähemmän (tai 35 000 tai vähemmän erityistapauksissa), voivat olla tukikelpoisia.

Useimmat yhdysvaltalaiset asunnon ostajat, jopa ne, joilla on USDA: n lainakelpoisuus, eivät ole kuitenkaan kuulleet ohjelmasta tai tietää siitä vähän.

Tämä johtuu siitä, että USDA: n lainaohjelma käynnistettiin vasta 1990-luvulla. Vasta äskettäin sitä on päivitetty ja mukautettu niin, että se houkuttelee maaseudun ja esikaupunkien ostajia valtakunnallisesti.

Monet USDA: n hyväksymät luotonantajat eivät edes mainitse USDAloania lainahakemistoissaan. Mutta monet tarjoavat sitä.

Joten jos luulet olevasi oikeutettu nollaan laskettavaan USDA-lainaan, kannattaa kysyä lainanantajien luettelolta, tarjoavatko he tämän ohjelman.

Löydä USDA-laina tänään (7. helmikuuta 2021)

USDA: n asuntolainan UKK

USDA-lainat ovat erityisiä kiinnelainoja, jotka on tarkoitettu matalan tai kohtuullisen tulotasoisille koti-ostajille. Nämä lainat takaa Yhdysvaltain maatalousministeriö. Tämä takaus toimii vakuutusmuotona, joka suojaa USDA: n lainanantajia, joten he voivat tarjota markkinoiden alapuolisia korkoja ja nollatason asuntolainoja.

USDA hoitaa tätä ohjelmaa rohkaistakseen asunnon omistusta ja taloudellista kehitystä maaseudulla.

Saatat saada USDA-lainaa, jos sinulla on alueellasi keskimääräinen palkka ja luottopisteet vähintään 640. USDA-lainoja voidaan käyttää kodin ostamiseen vain maaseudulla tai esikaupunkialueella. Tyypillisesti ehdot täyttävillä alueilla on alle 20 000 asukasta.

USDA: n asuntolainojen tuloraja perustuu alueesi mediaanituloihin. Saadaksesi USDA-lainaa, et voi ylittää mediaanituloa yli 15 prosentilla.

Jos esimerkiksi kaupunkisi mediaanipalkka on 65 000 dollaria vuodessa, voit saada USDA-lainaa, jonka palkka on enintään 74 750 dollaria. (15% 65 000 dollaria = 9 750 dollaria → 65 000 dollaria + 9 750 dollaria = 74 750 dollaria).

USDA-laina on loistava vaihtoehto ostajille, joilla on kohtalainen tai matala tulotaso. Sen avulla voit ostaa talon, jossa ei ole alennuksia ja alhaiset asuntolainakorot – kaksi valtavaa hyötyä, joita vain yksi toinen lainaohjelma (VA-laina) tarjoaa.

Jos kotisi on tukikelpoisella alueella, kannattaa tutustua USDA: n takaamaan lainaan. . Tärkein haittapuoli on, että USDA: n lainat vaativat asuntolainavakuutuksen. Joten jos voit suorittaa 20% käsirahan, saatat mieluummin tavanomaista lainaa ilman kiinnitysvakuutusmaksua.

Molempien ohjelmien avulla voit ostaa pienellä käsirahalla ja vaatia asuntolainavakuutuksen.

USDA: ta voidaan käyttää nollaan, mutta kodin on oltava pätevällä maaseutualueella ja ostajan on täytettävä tulokelpoisuusrajat. .

FHA vaatii 3,5%: n alennuksen, mutta sijainti- tai tulorajoituksia ei ole. FHA: lla on myös lievemmät luottovaatimukset: tarvitset 580 luottopisteet FHA: lle ja 640 USDA: lle).

Oikea lainatyyppi riippuu ostopaikoistasi ja taloudellisesta tilanteestasi.

USDA-lainat eivät ole valtion suoria lainoja. Mutta Yhdysvaltojen maatalousministeriö tukee niitä, joten he voivat tarjota nollan alhaisia ja alhaisia korkoja.

Sen lisäksi USDA: n lainat toimivat kuten muutkin asuntolainat. Niitä tarjoavat tavalliset lainanantajat, joten voit hakea hakemuksia verkossa, henkilökohtaisesti tai puhelimitse. Ja sinun on silti saatava ennakkohyväksyntä ja oltava oikeutettu USDA-lainaan tulojesi, luotosi, velkasi ja muiden tekijöiden perusteella.

Toinen ero on, että luotonantajan on lähetettävä lainatiedosto USDA: lle hyväksyttäväksi. Tämä voi lisätä lainasi käsittelyaikaan noin 2-3 viikkoa.

1. joulukuuta 2014 USDA otti vähimmäispistemäärän 640. Ennen tätä päivämäärää USDA ei asettanut ohjelmalle vähimmäispisteitä. Useimmat luotonantajat kuitenkin tekivät. Kun USDA otti käyttöön virallisen luottoluokituksen vähimmäismäärän, se ei sulkenut pois paljon muita ostajia.

Jos sinulla ei ole luottopisteitä, luotonantajasi voi hyväksyä vaihtoehtoisia kauppalinjoja luottohistorian muodostamiseksi. (Esimerkiksi ajallaan vuokrat ja yleishyödylliset maksut, joita ei yleensä sisällytetä luottotietoraporttiin.)

USDA: lla ei ole ennakkomaksua. Voit rahoittaa 100% asunnon hinnasta USDA-lainalla. Jos kuitenkin päätät maksaa käsirahan, voit alentaa kuukausittaisia asuntolainamaksujasi ja varaa mahdollisesti kalliimpaan kotiin.

USDA: n lainakorot ovat usein matalampia kuin tavanomaiset 30 vuoden kiinteät asuntolainakorot. Lisäksi asuntovakuutuskorot ovat matalampia. Tämä tarkoittaa, että USDA: n laina on yleensä edullisempi kuin vastaava FHA tai tavanomainen laina.

Kyllä, USDA l oans ovat oikeutettuja jälleenrahoitukseen. USDA: n virtaviivainen jälleenrahoitusohjelma luopuu tulojen ja luottojen tarkistamisesta, jotta sulkeminen voi tapahtua nopeasti. Kotiarviointeja ei myöskään vaadita.

Ei, USDA: n maaseudun asunto-ohjelma on tarkoitettu vain ostoihin ja korkoihin ja pitkäaikaisiin jälleenrahoituksiin.

USDA: n maaseudun kehittämislainalla on tarkoitus auttaa vaatimattomia kotitalouksia saamaan asumis- ja asuntolainoja joillakin maan vähemmän tiheästi asutuilla alueilla. Ottamalla kodinomistuksen USDA auttaa luomaan vakaita yhteisöjä kaikenkokoisille kotitalouksille.

USDA: n maaseudun asumisohjelman avulla kodin on sijaittava maaseudulla. USDA: n määritelmä ”maaseudulle” on kuitenkin liberaali. Monet pienet kaupungit täyttävät viraston ”maaseudun” vaatimukset, samoin kuin monien Yhdysvaltojen suurkaupunkien esikaupungit ja lähiöt.

Noin 97% Yhdysvaltain maapinnasta sopii USDA: han. lainan määritelmä ”maaseutu”. Vain 3% ei ole kelvollinen tämän artikkelin kirjoittamisen ajankohtana.

Yhdysvaltain maatalousministeriön verkkosivustolla on luettelo kelpoisesta USDA: sta yhteisöt väestönlaskennan perusteella. Sinun on annettava kodin tarkka osoite. Verkkosivusto näyttää, täyttääkö koti ohjelman ohjeet.

USDA-lainat vaativat asuntolainavakuutuksen (MI) maksamisen. Tämä sisältää 1,00%: n ennakkomaksun, joka lisätään lainasaldoon sulkemisen yhteydessä, ja 0,35%: n vuosimaksun, joka jaetaan 12 erään ja lisätään kuukausittaiset asuntolainamaksut.

Kyllä, USDA antaa sinun rahoittaa ennakkoasuntovakuutusmaksusi lisäämällä sen lainasi määrään.

Jos esimerkiksi ostit kodin 100 000 dollaria ja lainasit 100 000 dollaria lainanantajalta, etukäteen maksettava asuntolainavakuutuksesi olisi 1 000 dollaria. u voisit sitten lisätä lainan koon 101 000 dollariin.

USDA ei aseta lainarajoituksia. Lainattavaa määrää rajoittaa kuitenkin tulosi ja kotitaloutesi velkaantumisaste.

USDA rajoittaa yleensä velan ja tulon suhdetta 41 prosenttiin. Ohjelma voi kuitenkin olla lievempi lainanottajille, joiden luottopisteet ovat yli 660 ja vakaa työpaikka tai joilla on todistettu kyky säästää.

Ei, USDA: n maaseudun asunto-ohjelmaa voivat käyttää sekä ensimmäiset ostajat että toistuvat ostajat.

Yhdysvaltain maatalousministeriön verkkosivustolla on luettelo maaseudun asumisohjelman hyväksytyistä lainanantajista.

USDA: n maaseudun asuntolaina on saatavana vain 30 vuoden kiinteäkorkoisena asuntolainana.USDA: n kautta ei ole saatavana 15 vuoden kiinteää optiota tai ARM-ohjelmaa.

Sulkemismenot vaihtelevat luotonantajan ja sijainnin mukaan. Esimerkiksi joillakin lainanantajilla on korkeat aloitusmaksut. Toiset eivät. Sama koskee osavaltioita ja paikallishallintoja. Kustannukset ovat korkeita joissakin osavaltioissa ja alhaiset toisissa.

Koska sulkemiskustannukset vaihtelevat, muista tehdä ostoksia löytääksesi sopivin yhdistelmä matalat asuntolainakorot ja alhaiset kustannukset.

Kyllä, USDA: n kiinnitykset vaativat lainaajia asettamaan verot ja asunnon omistajien vakuutukset luotonantajalle. Tämä tarkoittaa, että maksat verot ja vakuutukset yhdessä asuntolainasi kuukausittain. Et voi maksaa kiinteistöverojasi tai vuosivakuutustasi erikseen.

Kyllä, USDA: n lainat sallivat lahjoja perheenjäseniltä ja muilta kuin perheenjäseniltä. Kerro lainanhoitajalle mahdollisimman pian, että käytät lahjakkaita varoja, koska tämä edellyttää luotonantajalta ylimääräisiä asiakirjoja ja todentamista.

Kyllä, USDA: n maaseudun asunto-ohjelman avulla myyjät voivat maksaa ostajien sulkemiskustannukset. Tätä kutsutaan myyjän myönnytyksiksi.

Myyjän myönnytykset voivat sisältää kaikki tai osittain oston valtion- ja paikallishallinnon palkkiot, luotonantajan kulut, omaisuuden kulut ja minkä tahansa määrän koti- ja tuholaistarkastuksia.

Ei, USDA-lainaa ei voi käyttää loma-asunnossa, se on tarkoitettu vain ensisijaisiin asuntoihin.

Ei, USDA-lainaa ei voida käyttää sijoituskiinteistöihin.

Ei, maaseudun asunto-ohjelma on tarkoitettu asuinkiinteistöille.

Jos olet W-2-työntekijä , olet oikeutettu saamaan USDA-rahoitusta välittömästi; et tarvitse työhistoriaa. Jos sinulla on kuitenkin vähemmän kuin kaksi vuotta työpaikassa, et välttämättä pysty käyttämään bonustulojasi pätevyystarkoituksiin.

Kyllä, itsenäiset ammatinharjoittajat voivat käyttää USDA: n maaseudun asumisohjelmaa.

Jos olet itsenäinen ammatinharjoittaja ja haluat käyttää USDA: n rahoitusta, kuten FHA: n ja perinteisen rahoituksen yhteydessä, sinua pyydetään antamaan kahden vuoden liittovaltion veroilmoitukset itsenäisten ammatinharjoittajien tulojen vahvistamiseksi.

Kyllä, USDA: n lainaohjelmaa voidaan käyttää vasta rakennettuihin koteihin ja muuhun uudisrakentamiseen.

Kyllä, USDA: n lainaohjelmalla voidaan tehdä kelpoisia korjauksia ja parannuksia kotiin. Tähän voi sisältyä ikkunoiden tai laitteiden vaihto; puiden, kävelylenkkien ja ajoteiden valmisteleminen; kiinteän laajakaistapalvelun vetäminen kotiin; ja veden, viemärin, sähkön ja kaasun yhdistäminen.

Kyllä, USDA: n lainaohjelmaa voidaan käyttää laitteiden pysyvään asentamiseen fyysisesti vammaisten kotitalouden jäsenten auttamiseksi.

Kyllä, USDA: n lainaohjelmaa voidaan käyttää ostamaan ja asentamaan materiaaleja, jotka on tarkoitettu kodin energiatehokkuuden parantamiseen, mukaan lukien ikkunat, katto ja aurinkopaneelit.

Kyllä, Yhdysvaltain lailliset vakituiset asukkaat voivat Yhdysvaltojen kansalaisten ohella hakea myös USDA-lainaa.

Kyllä, lainanottajan kotitalouden tulot eivät voi ylittää 115% alueen mediaanituloista.

Tämän päivän Yhdysvaltain maatalousministeriön asuntolainakorot

USDA: n asuntolainakorot ovat yleensä markkinoiden alhaisin (VA-lainojen vieressä).

Koska hinnat ovat jo lähellä ennätyksellisen matalaa, monet USDA-hakuun oikeuttavat kotiostajat voivat saada uskomattomia tarjouksia juuri nyt.

Ota selvää lainanantajalta saadaksesi selville, onko sinulla USDA-lainaa – ja mikä korkosi on.

Vahvista uusi kurssi (7. helmikuuta 2021)