Prêts hypothécaires pour les médecins: évitez les obstacles spécifiques aux médecins

Qu’est-ce qu’un prêt hypothécaire pour médecins?

Ce que l’on appelle un «médecin prêts hypothécaires »présentent des avantages spéciaux pour les médecins et autres professionnels de la santé.

Une hypothèque médicale peut vous faire économiser de l’argent grâce à une réduction des frais et des coûts de prêt. Ou encore, il peut être plus facile de se qualifier pour un prêt hypothécaire fraîchement payé école avec un nouvel emploi et une dette étudiante.

Certains médecins se débrouillent bien avec un prêt hypothécaire spécialisé, tandis que d’autres peuvent trouver que leur meilleur pari est un programme de prêt traditionnel. Découvrez ce qui est disponible et choisissez la meilleure offre pour vous .

Trouvez le prêt qui vous convient (6 février 2021)

Dans cet article (Passer à…)

- Avantages des prêts hypothécaires médicaux

- Les médecins peuvent-ils obtenir des prêts hypothécaires sans antécédents professionnels de deux ans?

- Quelles banques proposent des programmes d’hypothèques aux médecins?

- Admissibilité aux prêts hypothécaires pour médecins

- Down p assistance aux médecins

- Inconvénients d’un prêt hypothécaire médical

- N’oubliez pas de magasiner

- Alternatives aux prêts hypothécaires médecins

Avantages des prêts hypothécaires aux médecins

Certains font la différence entre les médecins et les chirurgiens. Mais pas les prêteurs hypothécaires. Lorsqu’ils parlent de programmes de prêts hypothécaires aux médecins, ils en parlent pour les médecins en général. Certains comptent aussi des vétérinaires.

Ces prêts peuvent offrir des privilèges très spéciaux aux personnes de la profession, notamment:

- Aucune assurance hypothécaire, même si votre acompte est faible ou zéro

- Faibles frais de clôture

- Accès abordable aux prêts hypothécaires géants – généralement ceux de plus de 548 250 $

- Approbation basée sur un contrat de travail signé plutôt que sur des talons de paie

- Moins de tracas liés à la dette étudiante

- Peut-être plus facile d’obtenir un prêt hypothécaire indépendant avec un historique de travail plus court

Mais certains initiés en hypothèques préviennent qu’il y a les inconvénients ainsi que les avantages. Alors lisez la suite pour découvrir les faits de base.

Les médecins peuvent-ils obtenir un prêt hypothécaire sans antécédents professionnels de deux ans?

Un problème courant auquel les médecins sont confrontés lorsqu’ils tentent d’obtenir un prêt hypothécaire est le manque d’antécédents professionnels.

Que vous soyez un employé salarié ou un entrepreneur indépendant, les prêteurs hypothécaires veulent généralement voir un historique de deux ans de revenu stable pour vous qualifier pour un prêt immobilier.

Les médecins fraîchement sortis de l’école de médecine ou nouveaux dans leur propre pratique n’auront pas cette documentation de deux ans pour les étayer. C’est généralement un motif de refuser une hypothèque à quelqu’un.

Il peut être possible d’obtenir un prêt hypothécaire médical sur la base d’un contrat ou d’une lettre d’offre seul, ou avec aussi peu que 6 mois de travail indépendant l’histoire.

C’est là que les prêts immobiliers pour les médecins entrent en jeu.

Les prêteurs sont souvent heureux d’approuver les médecins et autres professionnels de la santé ayant peu d’antécédents professionnels, grâce à leur potentiel de gain élevé.

Ainsi, il peut être possible d’obtenir un prêt hypothécaire médical sur la seule base d’un contrat ou d’une lettre d’offre. Et les médecins indépendants pourraient être en mesure d’obtenir une hypothèque sur la base de six mois d’expérience de travail indépendant.

Quelles banques offrent des programmes d’hypothèques aux médecins?

De nombreuses banques et coopératives de crédit à travers le pays ont des programmes de prêts hypothécaires pour les médecins. Certains sont relativement petits, mais certains sont des noms plus grands dont vous aurez entendu parler.

Voici un échantillon de banques qui offrent des programmes hypothécaires spéciaux pour les médecins.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Fifth Third Bank

- First National Bank

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- creditDepot

- Regions Bank

- US Bank

- SunTrust Mortgage (y compris BB & T Bank. Maintenant, ensemble, Truist Bank)

- TD Bank

- University Federal Credit Union

Vous verrez qu’ils sont classés par ordre alphabétique. Et c’est parce que nous n’essayons pas de les classer. Mais les liens vers les avis des prêteurs sont fournis lorsqu’ils sont disponibles.

Admissibilité aux prêts hypothécaires des médecins

La plupart des programmes de prêts hypothécaires destinés aux médecins s’adressent aux résidents, aux assistants, aux boursiers et aux médecins de soins primaires. Mais c’est à chaque prêteur de décider qui est éligible. Beaucoup incluent des dentistes et des optométristes, et certains incluent des vétérinaires.

Il appartient également aux prêteurs de choisir les autres critères qu’ils utiliseront pour décider de prêter ou non et le taux hypothécaire qu’ils factureront.

De nombreux prêteurs seront extrêmement indulgents envers les médecins – même ceux qui n’ont pas d’antécédents professionnels traditionnels de deux ans – car leur potentiel de revenu élevé fait du prêt une perspective très sûre.

En effet, certains estiment que les médecins font défaut sur les prêts à un taux de 0.2% alors que les consommateurs le font généralement environ six fois plus souvent.

Mais rappelez-vous, le revenu n’est pas la seule chose qui compte.

La règle d’or s’applique toujours: plus votre crédit est élevé votre note et votre acompte, et plus vos finances sont stables, meilleure sera l’offre qui vous sera proposée.

Trouvez le prêt qui vous convient (6 février 2021)

Pointage de crédit

Pour obtenir les meilleurs taux, vous aurez probablement besoin d’une cote de crédit au nord de 750.

Mais ne vous inquiétez pas si vous ne l’avez pas. Il y a une chance raisonnable que vous trouviez un prêt hypothécaire médical, même si votre score est en baisse à environ 680. Vous paierez juste un peu plus pour cela.

Deux autres facteurs peuvent être pris en compte si votre score est inférieur à ce que vous souhaiteriez:

- Si le reste de votre demande est solide – Si vous avez un gros acompte et très peu d’autres dettes, votre prêteur peut être moins préoccupé par votre score

- Si votre score est faible parce que vous avez un «dossier léger» – Parlez au prêteur , un «dossier mince» survient parce que vous n’avez pas emprunté beaucoup dans le passé, laissant votre dossier de crédit un peu clairsemé. C’est beaucoup plus pardonnable que d’avoir « gagné » votre faible score en raison d’une mauvaise gestion financière

Les prêteurs hypothécaires peuvent être plus indulgents avec les médecins. Mais ils s’attendent toujours à ce que vous remplissiez les conditions de crédit de base .

Acompte

Il est parfaitement possible de trouver des prêts à domicile pour médecins qui ne nécessitent aucun acompte. Oui, vous pourriez avoir besoin de liquidités pour la clôture, bien que certains vous permettent de les rouler dans le cadre de votre prêt.

D’autres sont heureux de vous prêter 80%, 90%, 95% ou plus de la valeur estimative de la maison.

Éviter l’assurance hypothécaire lorsque votre mise de fonds est faible ou nulle est l’un des principaux avantages offerts par les programmes de prêt hypothécaire pour les médecins.

Surtout, les médecins peuvent avoir accès à ces prêts sans mise de fonds ou sans mise de fonds sans assurance hypothécaire.

Cette assurance est un véritable fardeau pour les emprunteurs non médecins avec de petits acomptes. Ils peuvent finir par payer des centaines de dol lars chaque mois pour protéger leurs prêteurs contre le risque de défaut de paiement.

Donc, éviter l’assurance prêt hypothécaire lorsque votre mise de fonds est faible ou nulle est l’un des plus grands avantages offerts par les programmes de prêt hypothécaire des médecins.

Ratio dette / revenu

Nous avons abordé deux des trois éléments que les prêteurs hypothécaires examinent de plus près lorsqu’ils décident de vous offrir un prêt et du montant de la transaction que vous devez.

Le troisième est votre ratio d’endettement ou «DTI».

Le DTI est «l’endettement mensuel d’une personne par rapport à son revenu mensuel brut».

Pour obtenir le numéro de «dette», vous additionnez vos mensualités de dette (paiements minimums sur cartes, acomptes provisionnels, pension alimentaire, pension alimentaire pour enfants…) ainsi que vos inévitables frais de logement, comme un nouveau versement hypothécaire, les frais d’association de logement et les impôts fonciers.

Quelle part de votre revenu mensuel avant impôts cela représente-t-il?

S’il est inférieur à 43%, la plupart des prêteurs penseront que c’est bien. Si c’est plus, de nombreux emprunteurs ont des problèmes, bien que certains prêteurs autorisent jusqu’à 50% pour certains types de prêts hypothécaires. Néanmoins, les médecins peuvent bénéficier d’une marge de manœuvre supplémentaire.

Aide à l’acompte pour les médecins

Il existe des milliers de programmes d’aide à la mise de fonds (DPA) à travers le pays. La majorité d’entre eux sont conçus pour aider les acheteurs de maison à faible revenu ou défavorisés, de sorte que les médecins à revenu élevé peuvent ne pas être admissibles à l’aide.

Mais si vous en avez besoin, vous pourriez être admissible à une subvention ou à un prêt à taux d’intérêt faible ou nul pour vous aider à effectuer votre mise de fonds. Et certains prêts sont susceptibles de remise après que vous Nous avons passé un certain temps en résidence (résident à la maison, pas à l’hôpital).

Consultez également le programme «Nurse Next Door», qui est ouvert aux médecins ainsi qu’aux infirmières, au personnel médical et le personnel de soutien. Il offre des subventions allant jusqu’à 6 000 $ et une aide à la mise de fonds pouvant aller jusqu’à un peu plus de 10 000 $.

Inconvénients d’un prêt hypothécaire médical

Si vous lisez autour du sujet des prêts immobiliers médicaux, vous trouverez de terribles avertissements. Cela dépendra de votre situation personnelle et du prêteur et du programme que vous choisissez.

Voici quelques éléments à surveiller:

Possibilité de taux plus élevés

Comme vous êtes un emprunteur à faible risque, les prêteurs devraient être en mesure de vous offrir une bonne affaire sans vous arnaquer. Mais certains peuvent espérer que vous êtes meilleur en médecine ou en chirurgie que pour l’argent.

Faites donc attention aux taux plus élevés que la normale. Vous constaterez peut-être que certains prêteurs offrent des frais de clôture apparemment bas en vous facturant plus chaque mois pendant la durée de votre prêt.

Et réfléchissez bien à la question de savoir si un taux hypothécaire ajustable (ou variable) vous convient ou non.

De nombreux médecins en bénéficient s’ils savent qu’ils vont changer d’emploi dans quelques années. Et de nombreux autres emprunteurs ont économisé grâce aux taux bas des prêts hypothécaires à taux ajustable (ARM) au cours de la dernière décennie.Mais vous devez être clair qu’ils fonctionnent pour vous.

Le report des prêts étudiants pourrait vous faire reculer

Il y a des circonstances dans lesquelles cela est une préoccupation légitime. Supposons que vous sortiez de l’école de médecine et que vos prêts étudiants soient toujours dans leur période de grâce.

De nombreux programmes de prêts hypothécaires pour médecins ignorent votre dette d’études. Vous pouvez donc emprunter gros. Mais la seule façon de garder le contrôle de votre prêt hypothécaire est de ne pas payer vos prêts étudiants pendant votre résidence.

Et cela signifie que vous accumulerez des intérêts sur ces prêts ainsi que des intérêts sur votre prêt hypothécaire. Cela pourrait coûter cher à long terme.

Acheter maintenant ou économiser un acompte plus important?

Si vous attendez d’avoir économisé un acompte de 20%, vous paierez beaucoup moins d’intérêts pendant toute la durée de votre prêt hypothécaire. C’est incontestable.

Dans la même logique, si vous attendez d’avoir économisé 100% du prix d’achat, vous ne paierez aucun intérêt. Mais ce que vous aurez payé, c’est une pile de loyer.

Une considération devrait jouer un rôle dans votre décision d’économiser ou d’acheter maintenant. Et c’est ce qui arrive aux prix des maisons à l’endroit où vous souhaitez acheter.

S’ils augmentent fortement (et vous pensez qu’ils continueront de le faire), vous voudrez peut-être acheter dès que possible en utilisant un prêt hypothécaire à faible acompte ou un programme d’hypothèque médicale De cette façon, vous bénéficierez de l’inflation.

Mais si les prix des maisons stagnent ou baissent, vous ne gagnerez peut-être pas grand-chose à agir rapidement. Vous devez peser vos options. Et vous pouvez vous permettre de le faire à votre guise.

N’oubliez pas de comparer les prix

Découvrez les prêteurs hypothécaires qui offrent des prêts immobiliers spéciaux aux médecins. Mais ne faites pas de ces prêteurs vos seules options.

Différents prêteurs proposent des taux et des offres hypothécaires très différents. Et le même prêteur peut offrir une valeur nettement meilleure ou pire à des moments différents et à des emprunteurs aux profils légèrement différents.

Si vous, en tant que médecin, êtes En achetant une maison plus chère que la plupart des autres, vous économiserez encore plus en achetant des prix.

L’organisme de réglementation fédéral, le Consumer Financial Protection Bureau (CFPB), estime que « … le fait de ne pas comparer un prêt hypothécaire coûte à l’acheteur moyen environ 300 $ par an des milliers de dollars sur la durée du prêt. »

Et c’est une moyenne. Si vous, en tant que médecin, achetez une maison plus chère que la plupart des autres, vos pertes risquent d’être encore plus importantes.

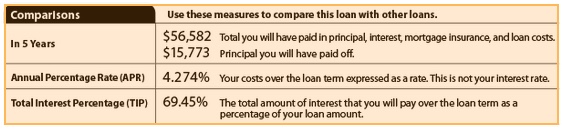

Utilisez vos estimations de prêt

Le moyen simple d’évaluer les différentes offres on vous propose de faire des comparaisons côte à côte des estimations de prêts d’au moins quatre prêteurs différents. Ceux-ci sont désormais standardisés avec les mêmes informations et la même mise en page. Il est donc facile de les comparer.

En particulier, regardez la page 3, où vous trouverez ce que vous aurez payé après cinq ans. Voici un exemple, tiré du site Web du CFPB:

Pour des informations détaillées sur la façon de comparer les offres hypothécaires, voir: Comment magasiner pour un prêt hypothécaire et comparer les taux hypothécaires

Alternatives aux programmes de prêt hypothécaire pour médecins

Simplement parce que vous êtes admissible à un programme apparemment généreux, n’en fait pas automatiquement votre meilleur pari.

Une hypothèque «traditionnelle», accessible à tous, peut devenir l’option la plus abordable lorsque les taux et les frais sont calculés.

Prêts conformes et jumbo

Si vous avez déjà votre acompte de 20%, vous êtes libre de magasiner pour tout type de prêt hypothécaire.

Et vous pouvez constatez que vos finances solides et votre solvabilité peuvent vous permettre d’obtenir une offre aussi bonne ou meilleure que toutes celles proposées par les médecins.

Cela peut être particulièrement vrai si vous magasinez sur le marché des prêts jumbo – pour les maisons au-dessus de la limite de prêt conforme de 548 250 $. Plus vous dépensez pour la maison, plus vous paierez d’intérêts. Vous voulez donc examiner vos options plus attentivement.

Assurez-vous de considérer toutes vos options, recherchez les plus prometteuses et agissez de manière décisive.

Vérifiez votre nouveau taux (6 février 2021)