Prêts immobiliers de l’USDA: exigences et taux des prêts de l’USDA pour 2021

Qu’est-ce qu’un prêt immobilier de l’USDA?

Les prêts de l’USDA sont des prêts hypothécaires garantis par le département américain de l’agriculture dans le cadre de son programme de prêts au logement garantis pour le développement rural.

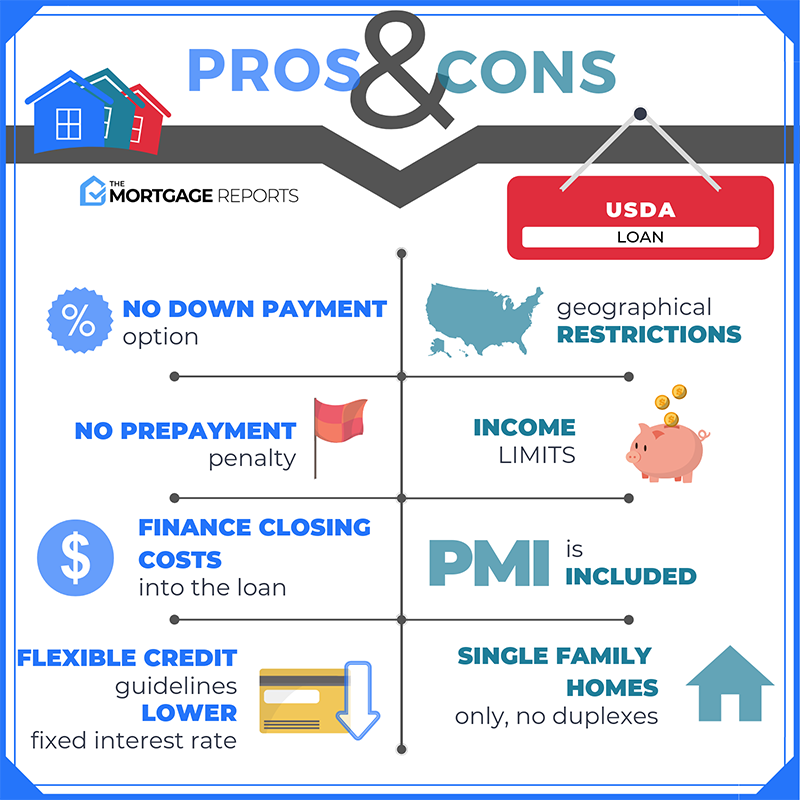

Les prêts de l’USDA sont disponibles pour les acheteurs de maison ayant un revenu faible à moyen pour leur région. Ils offrent un financement sans acompte, une assurance prêt hypothécaire réduite et des taux hypothécaires inférieurs à ceux du marché.

Les prêts immobiliers de l’USDA placent des gens dans des maisons qui n’auraient jamais pensé pouvoir faire autre chose que louer.

Ces informations sur les prêts de l’USDA sont exactes à compter d’aujourd’hui, le 7 février 2021.

Vérifiez l’éligibilité de votre prêt USDA (7 février 2021)

Dans cet article (Passer à…)

- Conditions de prêt USDA

- Taux de prêt USDA

- Fonctionnement des prêts USDA

- Les prêts USDA nécessitent une assurance hypothécaire

- À propos du prêt hypothécaire USDA «Rural Housing»

- FAQ sur les prêts immobiliers USDA

Conditions de prêt USDA

L’éligibilité USDA est basée sur l’acheteur et la propriété.

Premièrement, la maison doit être située dans une zone « rurale » qualifiée, ce que l’USDA se définit généralement comme une population de moins de 20 000 habitants.

Deuxièmement, l’acheteur doit respecter les plafonds de revenu mensuel de l’USDA. Pour être éligible, vous ne pouvez pas gagner plus de 15% au-dessus du revenu localmédian. Vous devez également utiliser la maison comme résidence principale (aucune maison de vacances ni aucun immeuble de placement autorisé).

Les emprunteurs doivent également respecter les normes de «capacité de remboursement» de l’USDA, notamment:

- Éligibilité au revenu – Emploi stable et revenu mensuel, prouvés par les déclarations de revenus

- Conditions de crédit – Score de crédit FICO d’au moins 640 (bien que cela puisse varier selon le prêteur)

- Taux d’endettement existant – Ratio dette / revenu de 41% ou moins dans la plupart des cas

Pour savoir si la propriété que vous achetez est éligible à l’USDA, vous pouvez utiliser les cartes d’éligibilité de l’USDA.

Vérifiez l’éligibilité de votre prêt USDA (7 février 2021)

Taux de prêt USDA: comment se comparent-ils à ceux de la FHA & conventionnels?

Comparés à d’autres programmes de prêt, les taux hypothécaires USDA sont parmi les plus bas disponibles.

Les taux USDA sont généralement compensés uniquement par le prêt VA, qui est exclusivement réservé aux vétérans. Ces deux programmes – USDA et VA – peuvent offrir des offres inférieures au marché taux d’intérêt parce que leur la garantie gouvernementale protège les prêteurs contre les pertes.

D’autres programmes hypothécaires, comme le prêt FHA et le prêt conventionnel, peuvent avoir des taux environ 0,5% -0,75% plus élevés que les taux USDA en moyenne.

Cela dit, les taux hypothécaires sont personnels. Obtenir un prêt USDA ne signifie pas nécessairement que votre taux sera « inférieur au marché » ou correspondra aux taux de prêt USDA annoncés.

Pour obtenir le taux le plus bas possible et des paiements mensuels, vous avez besoin d’une excellente cote de crédit et de faibles dettes . Faire un acompte plus important vous aide également.

Vous devez également magasiner avec quelques prêteurs hypothécaires USDA différents.

Chaque prêteur USDA fixe les taux différemment – afin de comparer les taux personnalisés de plus qu’une seule entreprise est le seul moyen de trouver l’option la plus basse.

Trouver un prêt USDA aujourd’hui (7 février 2021)

Fonctionnement des prêts USDA

En utilisant un prêt USDA, les acheteurs peuvent financer 100% du prix d’achat d’une maison tout en ayant accès à un prix supérieur à la moyenne les taux hypothécaires. Cela est dû au fait que les taux hypothécaires USDA sont réduits par rapport aux autres prêts de faible acompte.

À part cela, les prêts USDA ne sont pas si inhabituels.

Le calendrier de remboursement ne fonctionne pas un « ballon » ou tout ce qui n’est pas standard; les frais de clôture sont ordinaires et les pénalités de remboursement anticipé ne s’appliquent jamais.

Les deux domaines dans lesquels les prêts USDA sont différents concernent le type de prêt et le montant de l’acompte.

- Avec un prêt USDA, vous n’avez pas à effectuer d’acompte. Il s’agit de l’un des deux seuls principaux programmes de prêt qui permettent un financement sans mise de fonds

- Le programme de prêt de l’USDA vous oblige à contracter un prêt à taux fixe. Les prêts hypothécaires à taux variable ne sont pas disponibles via le programme de prêts ruraux de l’USDA

Les prêts ruraux peuvent être utilisés par les acheteurs pour la première fois et les acheteurs de maison réitérés. Le conseil aux propriétaires n’est pas nécessaire pour utiliser le programme USDA.

Vérifiez votre nouveau taux (7 février 2021)

Les prêts de l’USDA nécessitent une assurance hypothécaire (MI)

L’USDA «garantit» ses prêts hypothécaires, ce qui signifie qu’il offre une protection aux prêteurs hypothécaires au cas où l’USDA emprunteurs par défaut. Mais le programme est partiellement autofinancé.

Pour maintenir ce programme de prêt, l’USDA facture des primes d’assurance hypothécaire payées par le propriétaire.

Depuis le 1er octobre 2016, l’USDA a réduit ses frais d’assurance hypothécaire pour les frais initiaux et mensuels.

Les taux d’assurance hypothécaire actuels de l’USDA sont les suivants:

- Pour les achats – frais initiaux de 1,00%, basés sur le montant du prêt

- Pour le refinancement – frais initiaux de 1,00%, basés sur le montant du prêt

- Pour tous les prêts – 0.Frais annuels de 35%, basés sur le solde du capital restant chaque année

À titre d’exemple concret: un acheteur avec un prêt de 100 000 $ aurait un coût initial d’assurance prêt hypothécaire de 1 000 $, plus un paiement mensuel de 29,17 $ pour l’assurance hypothécaire annuelle.

L’assurance hypothécaire initiale de l’USDA n’est pas payée en espèces. Il s’ajoute à votre solde de prêt pour vous, donc vous le payez au fil du temps.

Les taux d’assurance hypothécaire USDA sont inférieurs à ceux des prêts conventionnels ou FHA.

- Assurance hypothécaire FHA les primes incluent une prime d’assurance hypothécaire initiale de 1,75% et 0,85% de PMI par an

- Les primes d’assurance prêt hypothécaire privée (PMI) conventionnelles varient, mais peuvent souvent être supérieures à 1% par an

Avec les prêts garantis par l’USDA, les primes d’assurance hypothécaire ne représentent qu’une fraction de ce que vous payez habituellement. Mieux encore, les taux hypothécaires USDA sont bas.

Les taux hypothécaires USDA sont souvent les plus bas parmi les taux hypothécaires FHA, les taux hypothécaires VA et les taux hypothécaires conventionnels – en particulier lorsque les acheteurs effectuent un versement initial faible ou minimum.

Pour un acheteur avec un score de crédit moyen, les taux hypothécaires USDA peuvent être inférieurs de 100 points de base (1,00%) ou plus aux taux d’un prêt conventionnel comparable.

Des taux plus bas signifient des versements hypothécaires inférieurs chaque mois , c’est pourquoi les prêts de l’USDA peuvent être extrêmement abordables.

À propos de l’hypothèque de l’USDA pour le logement rural

Le nom complet du prêt de développement rural est le prêt de logement garanti de l’USDA pour le développement rural . Cependant, le programme est plus communément connu sous le nom de prêt USDA.

Le prêt de développement rural est parfois appelé un prêt «article 502», qui renvoie à l’article 502 (h) de la loi sur le logement de 1949, qui rend le programme possible.

Ce programme est conçu pour aider les acheteurs de maisons individuelles et stimuler la croissance dans les régions peu peuplées, «rurales» et à faible revenu.

Cela peut sembler restrictif. Mais en fait, 97% de la carte américaine est éligible aux prêts de l’USDA, y compris de nombreuses zones suburbaines proches des grandes villes. Toute zone avec une population de 20 000 habitants ou moins (ou 35 000 ou moins dans des cas particuliers) peut être éligible.

Pourtant, la plupart des acheteurs de maison américains, même ceux qui sont éligibles aux prêts de l’USDA, n’ont pas entendu parler de ce programme ou en savoir peu.

En effet, le programme de prêt de l’USDA n’a été lancé que dans les années 1990. Ce n’est que récemment qu’il a été mis à jour et ajusté pour attirer les acheteurs ruraux et suburbains du pays.

De nombreux prêteurs approuvés par l’USDA n’indiquent même pas le prêt USDA dans leur menu de demande de prêt. Mais beaucoup l’offrent.

Donc, si vous pensez que vous êtes éligible pour un prêt sans mise de fonds de l’USDA, il vaut la peine de demander à votre liste restreinte de prêteurs s’ils proposent ce programme.

Trouvez un prêt USDA aujourd’hui (7 février 2021)

FAQ sur le prêt immobilier USDA

Les prêts de l’USDA sont des prêts hypothécaires spéciaux destinés aux acheteurs de maisons à revenu faible ou moyen. Ces prêts sont garantis par le Département de l’agriculture des États-Unis. Cette garantie agit comme une forme d’assurance protégeant les prêteurs de l’USDA, afin qu’ils soient en mesure d’offrir des taux d’intérêt inférieurs à ceux du marché et des prêts immobiliers sans acompte.

L’USDA gère ce programme pour encourager l’accession à la propriété et le développement économique dans les zones rurales.

Vous pourriez être admissible à un prêt USDA si vous avez un salaire moyen pour votre région et une cote de crédit de 640 ou plus. Les prêts USDA ne peuvent être utilisés pour acheter une maison que dans une zone rurale ou suburbaine. En général, les zones éligibles ont une population de moins de 20 000 habitants.

La limite de revenu pour les prêts immobiliers de l’USDA est basée sur le revenu médian de votre région. Pour être éligible à un prêt USDA, vous ne pouvez pas dépasser le revenu médian de plus de 15%.

Par exemple, si le salaire médian dans votre ville est de 65 000 USD par an, vous pourriez être admissible à un prêt USDA avec un salaire de 74 750 USD ou moins. (15% de 65 000 $ = 9 750 $ → 65 000 $ + 9 750 $ = 74 750 $).

Un prêt USDA est une excellente option pour les acheteurs à revenu modéré ou faible. Il vous permet d’acheter une maison sans baisse et des taux hypothécaires bas – deux avantages énormes qu’un seul autre programme de prêt (le prêt VA) offre.

Si votre maison est dans une zone éligible, il vaut la peine d’explorer un prêt garanti USDA . Le principal inconvénient est que les prêts USDA nécessitent une assurance hypothécaire. Donc, si vous pouvez verser un acompte de 20%, vous préférerez peut-être un prêt conventionnel sans versement d’assurance hypothécaire.

Les deux programmes vous permettent d’acheter avec un faible acompte et nécessitent une assurance hypothécaire.

L’USDA peut être utilisé sans acompte, mais la maison doit se trouver dans une zone rurale qualifiée et l’acheteur doit respecter les plafonds d’éligibilité au revenu .

FHA exige 3,5% d’acompte, mais il n’y a aucune restriction de localisation ou de revenu. La FHA a également des exigences de crédit plus clémentes: vous avez besoin d’une cote de crédit de 580 pour la FHA contre 640 pour l’USDA).

Le type de prêt qui vous convient dépend de l’endroit où vous achetez et de votre situation financière.

Les prêts de l’USDA ne sont pas des prêts directs du gouvernement. Mais ils sont soutenus par le département américain de l’Agriculture, ce qui leur permet d’offrir des taux réduits et des taux bas.

En dehors de cela, les prêts de l’USDA fonctionnent comme les autres prêts hypothécaires. Ils sont proposés par des prêteurs traditionnels afin que vous puissiez postuler en ligne, en personne ou par téléphone. Et vous devez toujours obtenir une pré-approbation et être admissible à un prêt USDA en fonction de vos revenus, de votre crédit, de votre dette et d’autres facteurs.

Une autre différence est que le prêteur doit envoyer le dossier de prêt à l’USDA pour être approuvé. Cela peut ajouter environ deux à trois semaines au temps de traitement de votre prêt.

Le 1er décembre 2014, l’USDA a mis en œuvre un score minimum de 640. Avant cette date, l’USDA n’a fixé aucun score minimum pour le programme. Cependant, la plupart des prêteurs l’ont fait. Lorsque l’USDA a mis en place une note de crédit officielle minimale, elle n’a pas exclu un très grand nombre d’acheteurs supplémentaires.

Si vous n’avez pas de note de crédit, votre prêteur peut accepter des conditions de vente « alternatives » pour établir un historique de crédit. (Par exemple, à temps les paiements de loyer et de services publics qui ne seraient généralement pas inclus dans un rapport de solvabilité.)

Les taux des prêts USDA sont souvent inférieurs aux taux hypothécaires fixes conventionnels de 30 ans. De plus, les taux d’assurance hypothécaire sont plus bas. Cela signifie qu’un prêt USDA est souvent plus abordable dans l’ensemble qu’un prêt FHA ou conventionnel comparable.

Oui, USDA l Les oans sont éligibles au refinancement. Le programme de refinancement de l’USDA Streamline renonce à la vérification des revenus et du crédit afin que les clôtures puissent se produire rapidement. Les évaluations de la maison ne sont pas non plus nécessaires.

Non, le programme de logement rural de l’USDA concerne uniquement les achats et les refinancements à taux et à terme.

Le prêt de développement rural de l’USDA vise à aider les ménages aux moyens modestes à accéder au logement et à des prêts hypothécaires dans certaines des régions les moins densément peuplées du pays. En permettant l’accession à la propriété, l’USDA aide à créer des communautés stables pour les ménages de toutes tailles.

Avec le programme de logement rural de l’USDA, votre maison doit être située dans une zone rurale. Cependant, la définition du terme «rural» de l’USDA est libérale. De nombreuses petites villes satisfont aux exigences «rurales» de l’agence, tout comme les banlieues et les banlieues de nombreuses grandes villes américaines.

Environ 97% de la masse continentale des États-Unis correspond à l’USDA définition du prêt de «rural». Seuls 3% sont inéligibles au moment de la rédaction de cet article.

Le site Web du Département américain de l’Agriculture répertorie les USDA éligibles communautés par secteur de recensement. Vous devez fournir l’adresse exacte d’une maison. Le site Web indiquera si cette maison est conforme aux directives du programme.

Les prêts de l’USDA nécessitent le paiement d’une assurance hypothécaire (IM). Cela comprend des frais initiaux de 1,00%, qui s’ajoutent au solde de votre prêt à la clôture, et des frais annuels de 0,35%, répartis en 12 versements et ajoutés à votre versements hypothécaires mensuels.

Oui, l’USDA vous permettra de financer votre paiement initial d’assurance prêt hypothécaire en l’ajoutant au montant de votre prêt.

Par exemple, si vous avez acheté une maison pour 100 000 $ et emprunté la totalité de 100 000 $ à votre prêteur, votre assurance prêt hypothécaire initiale serait de 1 000 $. Yo Vous pourriez alors augmenter le montant de votre prêt à 101 000 $.

L’USDA ne fixe aucune limite de prêt. Cependant, le montant que vous pouvez emprunter est limité par vos revenus et le ratio dette / revenu de votre ménage.

L’USDA plafonne généralement le ratio dette / revenu à 41%. Cependant, le programme peut être plus indulgent pour les emprunteurs ayant une cote de crédit supérieure à 660 et un emploi stable, ou qui montrent une capacité démontrée à épargner.

Non, le programme de logement rural de l’USDA peut être utilisé par les acheteurs pour la première fois et les acheteurs réguliers.

Le site Web du département américain de l’Agriculture tient à jour une liste des prêteurs agréés pour le programme de logement rural.

Le prêt de l’USDA pour le logement rural est disponible sous forme d’hypothèque à taux fixe de 30 ans uniquement.Il n’y a pas d’option fixe de 15 ans ou de programme de prêt hypothécaire à taux ajustable (ARM) disponible via l’USDA.

Les frais de clôture varient selon le prêteur et l’emplacement. Par exemple, certains prêteurs ont des frais de montage élevés. D’autres ne le font pas. Il en va de même pour les gouvernements des États et locaux. Les coûts sont élevés dans certains États et faibles dans d’autres.

Étant donné que les frais de clôture varient, assurez-vous de magasiner pour trouver la combinaison la plus appropriée de taux hypothécaires bas et de faibles coûts.

Oui, les prêts hypothécaires de l’USDA obligent les emprunteurs à déposer des impôts et une assurance habitation auprès du prêteur. Cela signifie que vous paierez vos impôts et votre assurance ainsi que votre prêt hypothécaire chaque mois. Vous ne pouvez pas payer séparément vos taxes foncières ou votre assurance habitation annuelle.

Oui, les prêts de l’USDA autorisent les cadeaux des membres de la famille et des non-membres de la famille. Informez votre agent de crédit dès que possible que vous utiliserez les fonds offerts, car cela nécessite une documentation supplémentaire et une vérification de la part du prêteur.

Oui, le programme de logement rural de l’USDA permet aux vendeurs de payer les frais de clôture des acheteurs. Ceci est connu sous le nom de « Concessions du vendeur ».

Les concessions du vendeur peuvent inclure tout ou partie des frais de l’État et du gouvernement local, les frais du prêteur, les frais de propriété et un nombre illimité d’inspections de la maison et des parasites.

Non, le prêt USDA ne peut pas être utilisé pour une maison de vacances, il concerne uniquement les résidences principales.

Non, le prêt USDA ne peut pas être utilisé pour des immeubles de placement.

Non, le programme de logement rural est destiné aux propriétés résidentielles.

Si vous êtes un employé W-2 , vous êtes immédiatement éligible au financement USDA; vous n’avez pas besoin d’historique de travail. Si vous avez moins de deux ans dans un emploi, cependant, vous ne pourrez peut-être pas utiliser votre revenu bonus à des fins de qualification.

Oui, les travailleurs indépendants peuvent utiliser le programme de logement rural de l’USDA.

Si vous êtes indépendant et que vous souhaitez utiliser le financement de l’USDA, comme avec la FHA et le financement conventionnel, il vous sera demandé de fournir deux ans de financement fédéral déclarations de revenus pour vérifier votre revenu de travail indépendant.

Oui, le programme de prêt USDA peut être utilisé pour les maisons nouvellement construites et autres nouvelles constructions.

Oui, le programme de prêt USDA peut être utilisé pour effectuer des réparations et des améliorations éligibles à une maison. Cela peut inclure le remplacement des fenêtres ou des appareils électroménagers; préparer un site avec des arbres, des promenades et des allées; dessiner un service haut débit fixe jusqu’à la maison; et raccorder l’eau, les égouts, l’électricité et le gaz.

Oui, le programme de prêt de l’USDA peut être utilisé pour installer de façon permanente des équipements destinés à aider les membres du ménage ayant un handicap physique.

Oui, le programme de prêt de l’USDA peut être utilisé pour acheter et installer des matériaux destinés à améliorer l’efficacité énergétique d’une maison, y compris les fenêtres, la toiture et les panneaux solaires.

Oui, avec les citoyens américains, les résidents permanents légaux des États-Unis peuvent également demander un prêt de l’USDA.

Oui, le revenu du ménage d’un emprunteur ne peut pas dépasser 115% du revenu médian de la région.

Les taux hypothécaires USDA actuels

Les taux hypothécaires USDA sont généralement le plus bas du marché (à côté des prêts VA).

Étant donné que les taux sont déjà proches de niveaux records, de nombreux acheteurs de maison qui se qualifient pour l’USDA peuvent obtenir des offres incroyables dès maintenant.

Pour savoir si vous êtes admissible à un prêt USDA – et quel est votre taux – vérifiez auprès d’un prêteur.

Vérifiez votre nouveau tarif (7 février 2021)