Principes de base des prêts fédéraux

Prêts fédéraux

La plupart des prêts étudiants sont des prêts du gouvernement fédéral. Depuis 2010, la plupart de ces prêts sont consentis directement par le gouvernement. C’est ce qu’on appelle le programme de prêt direct. Il existe également de nombreux prêts plus anciens consentis par des prêteurs privés, mais garantis par le gouvernement. (également connus sous le nom de prêts fédéraux à l’éducation familiale ou «FFEL»). Les organismes de garantie remboursent les prêteurs en cas de défaillance des emprunteurs et sont à leur tour réassurés par le ministère de l’Éducation. Le Conseil national des ressources de l’enseignement supérieur (NCHER) a également un fait feuille avec une liste des agences de garantie.

Il y a des limites sur le montant des prêts subventionnés et non subventionnés que vous pourriez être admissible à recevoir chaque année universitaire (limites de prêt annuelles) et le montant total pour lequel vous pouvez emprunter Études de premier cycle et des cycles supérieurs (plafonds globaux de prêt). Le montant réel du prêt auquel vous avez droit chaque année académique peut être inférieur au plafond annuel du prêt. Ces limites varient selon l’année de vos études et selon que vous êtes une personne à charge ou indépendante étudiant. Si vous êtes un étudiant à charge dont les parents ne sont pas éligibles à un prêt Direct PLUS, vous pourrez peut-être recevoir des fonds supplémentaires de prêt direct non subventionné. Le Département publie des informations pour vous aider à déterminer si vous êtes étudiant à charge ou indépendant.

Le Département a une fiche d’information contenant des informations sur les différents types de prêts et les limites d’emprunt.

Les programmes fédéraux de prêts étudiants sont fortement réglementés par le Congrès et les États-Unis Département d’éducation. Les taux d’intérêt maximaux et bon nombre des conditions importantes des prêts fédéraux sont fixés par le Congrès et sont similaires dans les programmes FFEL et de prêt direct. Il existe cependant quelques différences importantes dans les plans de remboursement disponibles pour les emprunteurs FFEL et directs. Par exemple, vous devez être dans le programme de prêt direct pour être admissible à la remise de service public.

La bonne nouvelle concernant les prêts du gouvernement fédéral est qu’il existe de nombreux programmes différents pour vous aider si vous rencontrez des difficultés à les rembourser. les prêts. Il existe même des moyens d’annuler ces prêts dans des circonstances limitées. La mauvaise nouvelle, c’est que le gouvernement fédéral a des pouvoirs extraordinaires pour recouvrer les prêts étudiants en cas de défaut de paiement. Ces pouvoirs, tels que le remboursement d’impôt et les compensations des prestations fédérales, n’ont pas de limite de temps.

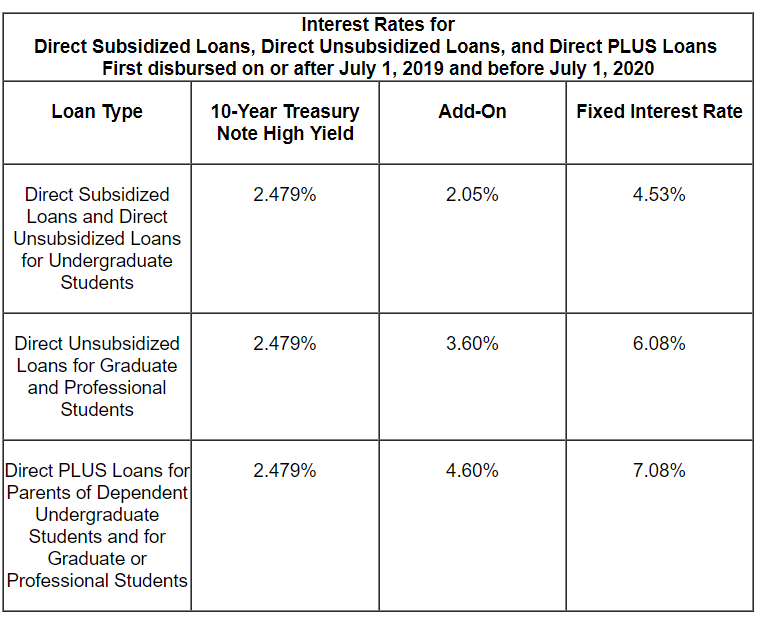

Montants des prêts étudiants fédéraux et conditions des prêts accordés en 2019-2020

Prêts Stafford

Les prêts Stafford sont destinés aux étudiants de premier cycle, diplômés et professionnels inscrits au moins à mi-temps. Les prêts Stafford peuvent être subventionnés ou non. Un prêt bonifié est accordé en fonction des besoins financiers, et le gouvernement paie les intérêts avant le début du remboursement ou pendant les périodes de report autorisées. Les prêts non subventionnés ne sont pas accordés en fonction des besoins financiers et les emprunteurs sont responsables de tous les intérêts.

Le taux d’intérêt fixe des prêts Stafford de premier cycle déboursés le 1er juillet 2019 ou après et avant le 1er juillet 2020 est de 4,53% . Le taux pour les étudiants diplômés est de 6,08%. La plupart des prêts antérieurs à juillet 2006 ont des taux d’intérêt variables. Après 2007, les taux d’intérêt sont fixes, mais changent presque chaque année. Le site Web du ministère de l’Éducation contient des informations sur les frais que le gouvernement facture lorsque vous contractez un prêt Stafford.

Il existe des limites sur le montant des prêts Stafford que vous pouvez emprunter. Les limites de prêt Stafford varient selon que vous êtes financièrement dépendant ou indépendant. Le montant total des prêts Stafford, subventionnés et non subventionnés, que les étudiants de premier cycle peuvent emprunter est de 31 000 $ pour les étudiants à charge et de 57 500 $ pour les étudiants indépendants. Les prêts subventionnés ne peuvent pas dépasser 23 000 $ de ce montant total. Les limites plus élevées des étudiants indépendants s’appliquent également aux étudiants à charge dont les parents ne peuvent pas emprunter des prêts PLUS. Les limites varient pour chaque année d’études, en fonction de la durée du programme et de l’année d’études de l’étudiant. Pour plus d’informations sur les limites de prêt Stafford, consultez le site Web du ministère de l’Éducation.

Taux d’intérêt pour les prêts plus récents:

Prêts PLUS

Prêts PLUS se déclinent en deux types: 1) les prêts Parent PLUS sont destinés aux parents qui empruntent pour l’éducation d’enfants de premier cycle à charge inscrits à l’école au moins à mi-temps et 2) les prêts «Grad PLUS» sont disponibles pour les étudiants diplômés et professionnels.

Pour les prêts PLUS décaissés pour la première fois le 1er juillet 2019 et avant le 1er juillet 2020, le taux d’intérêt est de 7,08%. Le site Web du ministère de l’Éducation contient des informations sur les frais facturés par le gouvernement lorsque vous contractez un prêt PLUS.

Contrairement aux prêts Stafford, les emprunteurs PLUS sont généralement tenus de passer une vérification de crédit.À moins que le prêteur ne détermine qu’il existe des circonstances atténuantes, vous ne passerez pas la vérification de crédit si vous:

- avez une ou plusieurs dettes en souffrance depuis 90 jours ou plus à la date du rapport de crédit, ou qui ont été placés en recouvrement ou imputés (radiés) au cours des deux années précédant la date du rapport de crédit, et le solde impayé total combiné de ces dettes est supérieur à 2 085 $; ou

- Vous avez été soumis à l’une des conditions suivantes au cours des cinq années précédant la date du rapport de crédit: Reprise de possession; Détermination par défaut; Libération de faillite; Privilège fiscal; Saisie-arrêt de salaire; ou Radiation d’une dette fédérale de prêt étudiant. (Le Ministère a une FAQ en ligne sur la vérification du crédit des prêts PLUS.)

- Les emprunteurs PLUS avec un crédit médiocre peuvent toujours obtenir des prêts s’ils peuvent trouver quelqu’un avec de meilleurs antécédents de crédit à cosigner. Les prêteurs peuvent avoir un pouvoir discrétionnaire supplémentaire pour trouver des «circonstances atténuantes». Vous recevrez une lettre si votre vérification de crédit initiale est approuvée ou refusée.

Prêts de consolidation

La consolidation est similaire au refinancement d’un prêt. Vous pouvez tout consolider, juste quelques , ou même juste l’un de vos prêts étudiants. La consolidation des prêts étudiants fédéraux peut être une bonne stratégie pour réduire les mensualités ou pour sortir du défaut de paiement, mais ce n’est pas toujours une bonne idée.

Les prêts de consolidation directs sont est désormais le seul type de prêt fédéral de consolidation étudiant. Dans le cadre du programme de consolidation de prêt direct, vous pouvez regrouper à peu près n’importe quel type de prêt étudiant fédéral en un nouveau prêt de consolidation direct. Les prêts non éligibles à la consolidation comprennent les prêts publics ou privés qui ne le sont pas. garanti par le gouvernement fédéral.

Les taux d’intérêt des prêts de consolidation sont fixes. Le taux fixe est basé sur la moyenne pondérée des taux d’intérêt sur le prêt au moment de la consolidation, arrondie au huitième de point de pourcentage. Le taux d’intérêt ne doit pas dépasser ed 8,25% pour les prêts de consolidation avant juillet 2013. Les emprunteurs de prêts de consolidation ne devraient pas être facturés de frais de montage.

Demande d’un prêt de consolidation

Vous n’avez pas à payer de frais ni à payer quelqu’un pour vous aider à obtenir un prêt de consolidation du gouvernement. Méfiez-vous des entreprises qui facturent beaucoup d’argent pour un programme gouvernemental gratuit.

Le Ministère demande généralement à tous les emprunteurs de faire une demande de consolidation de prêt direct en utilisant le site Web studentaid.gov. (Cliquez sur Espanol pour trouver une version espagnole de l’application en ligne). Le Ministère encourage fortement les emprunteurs à faire une demande en ligne, mais vous pouvez également télécharger et imprimer une demande papier à soumettre par la poste.

Vous pouvez en savoir plus sur la façon de demander un prêt de consolidation ici. Ceci est la section de ce site Web sur la consolidation hors défaut, mais vous n’avez pas besoin d’être en défaut sur vos prêts pour consolider.

Avantages et inconvénients de la consolidation

Avec quelques exceptions, vous n’avez qu’une seule chance de consolider vos prêts gouvernementaux. Vous devriez considérer les avantages et les inconvénients de la consolidation avant de commencer le processus. Entre autres inconvénients potentiels, vous risquez de perdre des droits importants en consolidant. Si vous souhaitez toujours consolider, vous n’avez pas à inclure tous vos prêts éligibles. Le Ministère donne cet exemple: si vous avez à la fois des prêts directs et d’autres types de prêts étudiants fédéraux, et que vous avez effectué des paiements pour l’annulation de prêts de service public sur vos prêts directs, vous ne devriez pas consolider vos prêts directs avec vos autres prêts. L’absence de vos prêts directs préservera les avantages de ces prêts.

Prêts de consolidation conjoints

Avant le 1er juillet 2006, les emprunteurs mariés pouvaient choisir de consolider les prêts étudiants fédéraux des deux conjoints ou consolider conjointement les prêts de l’un ou l’autre des conjoints. Les deux emprunteurs devaient accepter d’être conjointement et solidairement responsables du remboursement. (L’expression « responsabilité solidaire » signifie que les deux emprunteurs sont entièrement responsables du montant total de la dette.) Cette obligation s’est poursuivie même après le divorce. Il n’est donc pas surprenant que cela ait causé beaucoup de problèmes aux emprunteurs et le Congrès a supprimé le programme à compter du 1er juillet. , 2006.

De nombreux emprunteurs sont encore aux prises avec des prêts de consolidation conjointe. De nombreux problèmes peuvent survenir – par exemple, si l’un des ex-conjoints divorcés souhaite demander un remboursement en fonction du revenu. Problèmes souvent si les ex-conjoints ne sont plus en contact.

Un autre problème courant est que la libération partielle d’un prêt de consolidation conjoint dans le cadre de l’un des programmes de libération (autre que la libération de décès) n’élimine pas la responsabilité conjointe pour le En outre, les emprunteurs bénéficiant de prêts de consolidation FFEL conjoints, selon le Département, ne peuvent pas se consolider en prêts directs et ne sont donc pas éligibles à une remise de prêt de service public.

Prêts Perkins

Il y avait al donc un programme de prêt Perkins depuis de nombreuses années.Il s’agissait de prêts à faible taux d’intérêt pour les étudiants de premier cycle et des cycles supérieurs ayant des besoins financiers exceptionnels. Les prêts Perkins ont été créés et gérés par les écoles participantes et remboursés à l’école. Pour l’instant, aucun nouveau prêt Perkins n’est accordé. Le Ministère a également publié des informations sur la fin du programme Perkins. Ce site contient des informations sur les options uniques de remboursement et d’annulation de Perkins.

Subventions fédérales

Bien que ce site ne couvre pas les subventions fédérales, il est important de connaître les principaux programmes de subventions et de le découvrir si vous êtes éligible. Les subventions Pell sont le plus grand programme de subventions. Ces subventions sont réservées aux étudiants de premier cycle et liées aux besoins financiers. Il y a une limite d’éligibilité à vie sur les subventions Pell. Cela peut être rétabli dans des circonstances limitées, y compris si vous obtenez une sortie d’école fermée.

Le montant de la subvention Pell que vous pourriez recevoir au cours de votre vie est limité par la loi fédérale à l’équivalent de six ans de Pell Financement. Obtenez plus d’informations sur les limites d’éligibilité aux subventions Pell.

Dans la plupart des cas, vous n’avez pas à rembourser une subvention Pell, mais il existe quelques exceptions limitées, notamment si:

- Vous vous êtes retiré prématurément du programme pour lequel la subvention vous a été accordée;

- Votre statut d’inscription a changé de manière à réduire votre admissibilité à votre subvention (par exemple, si vous passez d’une inscription à temps plein à une -temps, le montant de votre subvention sera réduit); ou

- Vous avez reçu des bourses externes ou des subventions qui ont réduit votre besoin d’aide fédérale aux étudiants.

Si vous devez un trop-payé de subvention et ne parvenez pas à payer ou à mettre en place un plan de paiement , vous perdrez votre éligibilité à l’aide future et éventuellement à la collecte de fonds.

Vous pourriez également rencontrer des problèmes avec le remboursement des subventions TEACH. Si vous avez une bourse TEACH et que vous ne remplissez pas les conditions requises pour les bourses TEACH (servant principalement d’enseignant à temps plein pendant la période requise dans un certain type d’école), votre bourse sera convertie en un prêt direct non subventionné. En raison de problèmes et d’erreurs dans ce processus de conversion en prêt, le Ministère a créé un processus permettant aux bénéficiaires de subventions TEACH dans cette situation de demander le réexamen de la conversion de subvention en prêt.