Grundlagen von Federal Loan

Federal Loans

Die meisten Studentendarlehen sind Darlehen des Bundes. Seit 2010 werden die meisten dieser Kredite direkt von der Regierung vergeben. Dies ist als Direktdarlehensprogramm bekannt. Es gibt auch viele ältere Kredite von privaten Kreditgebern, die jedoch von der Regierung garantiert werden. (auch als Bundesdarlehen für Familienbildung oder „FFEL“ bekannt). Garantiebehörden zahlen die Kreditgeber aus, wenn Kreditnehmer in Verzug geraten, und werden wiederum vom Bildungsministerium rückversichert. Der Nationale Rat für Hochschulressourcen (NCHER) hat ebenfalls eine Tatsache Blatt mit einer Liste der Garantieagenturen.

Es gibt Beschränkungen hinsichtlich des Betrags an subventionierten und nicht subventionierten Darlehen, die Sie möglicherweise für jedes akademische Jahr erhalten können (jährliche Darlehenslimits), und der Gesamtbeträge, für die Sie Kredite aufnehmen können Grund- und Hochschulstudium (aggregierte Darlehenslimits) Der tatsächliche Darlehensbetrag, den Sie für jedes akademische Jahr erhalten können, kann unter dem jährlichen Darlehenslimit liegen. Diese Grenzwerte variieren je nachdem, in welchem Schuljahr Sie sind und ob Sie abhängig oder unabhängig sind Student. Wenn Sie ein unterhaltsberechtigter Student sind, dessen Eltern keinen Anspruch auf ein Direct PLUS-Darlehen haben, können Sie möglicherweise zusätzliche direkte nicht subventionierte Darlehensmittel erhalten. Die Abteilung veröffentlicht Informationen, anhand derer Sie feststellen können, ob Sie ein abhängiger oder unabhängiger Student.

Die Abteilung verfügt über ein Informationsblatt mit Informationen zu den verschiedenen Arten von Darlehen und Kreditlimits.

Die Bundesprogramme für Studentendarlehen werden vom Kongress und den USA stark reguliert Bildungsministerium. Die Höchstzinssätze und viele wichtige Bedingungen für Bundesdarlehen werden vom Kongress festgelegt und sind sowohl im FFEL- als auch im Direktdarlehensprogramm ähnlich. Es gibt jedoch einige wichtige Unterschiede bei den verfügbaren Rückzahlungsplänen für FFEL- und Direktkreditnehmer. Zum Beispiel müssen Sie am Direktdarlehensprogramm teilnehmen, um sich für die Vergebung des öffentlichen Dienstes zu qualifizieren.

Die gute Nachricht bei Darlehen der Bundesregierung ist, dass es viele verschiedene Programme gibt, die Ihnen helfen, wenn Sie Probleme haben, diese zurückzuzahlen Kredite. Es gibt sogar Möglichkeiten, diese Kredite unter bestimmten Umständen zu kündigen. Die schlechte Nachricht ist, dass die Bundesregierung außerordentliche Befugnisse hat, Studentendarlehen einzuziehen, wenn Sie in Verzug geraten. Diese Befugnisse, wie Steuerrückerstattung und Ausgleich von Bundesleistungen, sind zeitlich unbegrenzt.

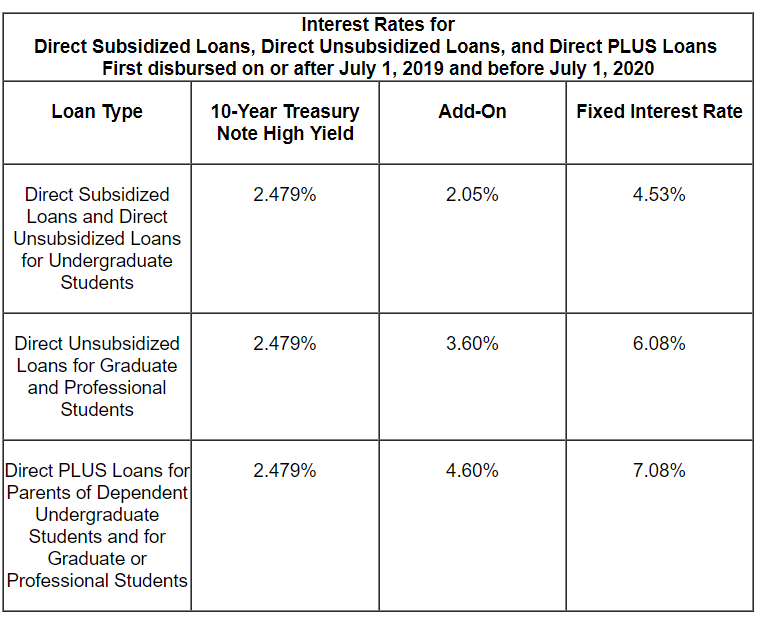

Beträge und Bedingungen für Bundesdarlehen für Studierende, die in den Jahren 2019-20

Stafford Loans

vergeben wurden

Stafford-Darlehen sind für Studenten, Absolventen und professionelle Studenten vorgesehen, die mindestens zur Hälfte eingeschrieben sind. Stafford-Darlehen können subventioniert oder nicht subventioniert werden. Ein subventioniertes Darlehen wird auf der Grundlage des finanziellen Bedarfs vergeben, und die Regierung zahlt die Zinsen vor Beginn der Rückzahlung oder während genehmigter Aufschubperioden. Nicht subventionierte Kredite werden nicht aus finanziellen Gründen vergeben, und die Kreditnehmer sind für alle Zinsen verantwortlich.

Der feste Zinssatz für Stafford-Kredite für Studenten, die am oder nach dem 1. Juli 2019 und vor dem 1. Juli 2020 erstmals ausgezahlt wurden, beträgt 4,53%. . Die Quote für Doktoranden beträgt 6,08%. Die meisten älteren Kredite vor Juli 2006 sind variabel verzinslich. Nach 2007 sind die Zinssätze fest, ändern sich jedoch fast jedes Jahr. Auf der Website des Bildungsministeriums finden Sie Informationen zu den Gebühren, die die Regierung bei der Aufnahme eines Stafford-Darlehens erhebt.

Die Höhe der Stafford-Darlehen, die Sie ausleihen können, ist begrenzt. Die Kreditlimits in Stafford variieren je nachdem, ob Sie finanziell abhängig oder unabhängig sind. Der Gesamtbetrag der Stafford-Darlehen, einschließlich subventionierter und nicht subventionierter Darlehen, die Studenten ausleihen können, beträgt 31.000 USD für abhängige Studenten und 57.500 USD für unabhängige Studenten. Subventionierte Kredite dürfen nicht mehr als 23.000 USD dieses Gesamtbetrags betragen. Die höheren Grenzwerte für unabhängige Studierende gelten auch für unterhaltsberechtigte Studierende, deren Eltern keine PLUS-Darlehen ausleihen können. Die Grenzen variieren für jedes Studienjahr, abhängig von der Dauer des Programms und dem Studienjahr des Studenten. Weitere Informationen zu den Kreditlimits in Stafford finden Sie auf der Website des Bildungsministeriums.

Zinssätze für neuere Kredite:

PLUS-Kredite

PLUS-Kredite Es gibt zwei Arten von Darlehen: 1) Eltern-PLUS-Darlehen sind für Eltern vorgesehen, die Kredite für die Ausbildung von unterhaltsberechtigten Grundschulkindern aufnehmen, die mindestens zur Hälfte in der Schule eingeschrieben sind, und 2) „Grad PLUS“ -Darlehen sind für Absolventen und professionelle Studenten verfügbar.

Für PLUS-Darlehen, die erstmals am 1. Juli 2019 und vor dem 1. Juli 2020 ausgezahlt wurden, beträgt der Zinssatz 7,08%. Auf der Website des Bildungsministeriums finden Sie Informationen zu den Gebühren, die die Regierung bei Aufnahme eines PLUS-Darlehens erhebt. P. >

Im Gegensatz zu Stafford-Darlehen müssen PLUS-Kreditnehmer in der Regel eine Bonitätsprüfung bestehen.Sofern der Kreditgeber nicht feststellt, dass mildernde Umstände vorliegen, bestehen Sie die Bonitätsprüfung nicht, wenn Sie:

- eine oder mehrere Schulden haben, die zum Datum der Kreditauskunft 90 oder mehr Tage in Verzug sind; oder die in den zwei Jahren vor dem Datum der Kreditauskunft eingezogen oder abgeschrieben (abgeschrieben) wurden und der gesamte ausstehende Gesamtbetrag dieser Schulden mehr als 2.085 USD beträgt; oder

- Sie waren in den fünf Jahren vor dem Datum der Kreditauskunft einer der folgenden Bedingungen unterworfen: Rücknahme; Standardbestimmung; Insolvenzentlastung; Steuerpfandrecht; Lohnpfändung; oder Abschreibung einer Studentendarlehensschuld des Bundes. (Die Abteilung hat Online-FAQs zur Bonitätsprüfung für PLUS-Kredite.)

- PLUS-Kreditnehmer mit schlechten Krediten erhalten möglicherweise weiterhin Kredite, wenn sie jemanden mit einer besseren Bonitätshistorie zum Mitunterzeichnen finden. Kreditgeber können zusätzlichen Ermessensspielraum haben, um „mildernde Umstände“ zu finden. Sie erhalten einen Brief, wenn Ihre anfängliche Bonitätsprüfung genehmigt oder abgelehnt wird.

Konsolidierungsdarlehen

Die Konsolidierung ähnelt der Refinanzierung eines Darlehens. Sie können alle, nur einige, konsolidieren oder sogar nur eines Ihrer Studentendarlehen. Die Konsolidierung von Studentendarlehen des Bundes kann eine gute Strategie sein, um die monatlichen Zahlungen zu senken oder aus dem Zahlungsausfall auszusteigen, aber es ist nicht immer eine gute Idee.

Direkte Konsolidierungsdarlehen sind dies Jetzt die einzige Art von Bundeskredit für Studentenkonsolidierung. Im Rahmen des Direktkreditkonsolidierungsprogramms können Sie nahezu jede Art von Bundeskredit für Studenten in einem neuen Direktkonsolidierungskredit konsolidieren. Kredite, die nicht konsolidierungsfähig sind, umfassen staatliche oder private Kredite, die dies nicht sind Bundesgarantie.

Die Zinssätze für Konsolidierungsdarlehen sind fest. Der feste Zinssatz basiert auf dem gewichteten Durchschnitt der Zinssätze für das Darlehen zum Zeitpunkt der Konsolidierung, aufgerundet auf das nächste Achtel von a Prozentpunkt. Der Zinssatz darf nicht übersteigen ed 8,25% für Konsolidierungsdarlehen vor Juli 2013. Konsolidierungsdarlehensnehmern sollten keine Originierungsgebühren berechnet werden.

Beantragung eines Konsolidierungsdarlehens

Sie müssen keine Gebühr zahlen oder zahlen Jemand, der Ihnen hilft, ein staatliches Konsolidierungsdarlehen zu erhalten. Seien Sie vorsichtig bei Unternehmen, die viel Geld für ein kostenloses Regierungsprogramm verlangen.

Die Abteilung verlangt im Allgemeinen von allen Kreditnehmern, dass sie über die Website studentaid.gov eine Konsolidierung von Direktkrediten beantragen. (Klicken Sie auf Espanol, um eine spanische Version der Online-Anwendung zu finden.) Die Abteilung empfiehlt Kreditnehmern dringend, sich online zu bewerben. Sie können jedoch auch einen Papierantrag herunterladen und ausdrucken, um ihn per Post einzureichen.

Weitere Informationen zur Beantragung eines Konsolidierungsdarlehens finden Sie hier. Dies ist der Abschnitt dieser Website, in dem es darum geht, aus dem Standard heraus zu konsolidieren, aber Sie müssen nicht in Verzug sein, um Ihre Kredite zu konsolidieren.

Vor- und Nachteile der Konsolidierung

Mit einigen wenigen Ausnahmen erhalten Sie nur eine Chance, Ihre Staatskredite zu konsolidieren. Sie sollten die Vor- und Nachteile der Konsolidierung berücksichtigen, bevor Sie mit dem Prozess beginnen. Neben anderen potenziellen Nachteilen können Sie durch Konsolidierung wichtige Rechte verlieren. Wenn Sie dennoch konsolidieren möchten, müssen Sie nicht alle berechtigten Darlehen einbeziehen. Die Abteilung gibt dieses Beispiel: Wenn Sie sowohl Direktkredite als auch andere Arten von Bundeskrediten für Studenten haben und Zahlungen für die Vergabe von Darlehen für den öffentlichen Dienst für Ihre Direktkredite geleistet haben, sollten Sie Ihre Direktkredite nicht zusammen mit Ihren anderen Krediten konsolidieren. Wenn Sie Ihre Direktdarlehen weglassen, bleiben die Vorteile dieser Darlehen erhalten.

Gemeinsame Konsolidierungsdarlehen

Vor dem 1. Juli 2006 konnten verheiratete Kreditnehmer wählen, ob sie die Studentendarlehen des Bundes von beiden Ehepartnern oder von beiden Ehepartnern konsolidieren möchten Konsolidieren Sie gemeinsam die Darlehen beider Ehepartner. Beide Kreditnehmer mussten sich darauf einigen, gesamtschuldnerisch für die Rückzahlung zu haften. („Gesamtschuldnerische Haftung“ bedeutet, dass beide Kreditnehmer für den gesamten Betrag der Schulden voll haften.) Diese Verpflichtung blieb auch nach der Scheidung bestehen. Es überrascht nicht, dass dies den Kreditnehmern viele Probleme bereitete und der Kongress das Programm ab dem 1. Juli beseitigte , 2006.

Es gibt immer noch viele Kreditnehmer, die mit gemeinsamen Konsolidierungskrediten zu kämpfen haben. Es können zahlreiche Probleme auftreten – zum Beispiel, wenn einer der geschiedenen Ex-Ehepartner eine einkommensabhängige Rückzahlung beantragen möchte. Häufige Probleme entstehen, wenn die Ex-Ehegatten keinen Kontakt mehr haben.

Ein weiteres häufiges Problem besteht darin, dass die teilweise Entlastung eines gemeinsamen Konsolidierungsdarlehens im Rahmen eines der Entlastungsprogramme (mit Ausnahme der Todesentlastung) die gemeinsame Haftung für die Ehegatten nicht beseitigt Restbetrag. Darüber hinaus können Kreditnehmer mit gemeinsamen FFEL-Konsolidierungsdarlehen nach Angaben des Ministeriums möglicherweise nicht wieder in Direktdarlehen konsolidiert werden und haben daher keinen Anspruch auf Vergabe von Darlehen für den öffentlichen Dienst.

Perkins-Darlehen

Da war al so ein Perkins Darlehensprogramm für viele Jahre.Dies waren zinsgünstige Darlehen für Studenten und Doktoranden mit außergewöhnlichem finanziellen Bedarf. Perkins-Kredite wurden von teilnehmenden Schulen aufgenommen und betreut und an die Schule zurückgezahlt. Derzeit werden keine neuen Perkins-Kredite vergeben. Die Abteilung hat auch Informationen über die Abwicklung des Perkins-Programms veröffentlicht. Diese Website enthält Informationen zu den einzigartigen Rückzahlungs- und Stornierungsoptionen von Perkins.

Bundeszuschüsse

Obwohl diese Website keine Bundeszuschüsse abdeckt, ist es wichtig, die wichtigsten Zuschussprogramme zu kennen und dies herauszufinden wenn Sie berechtigt sind. Pell-Zuschüsse sind das größte Zuschussprogramm. Diese Zuschüsse sind nur für Studenten bestimmt und an finanzielle Bedürfnisse gebunden. Es gibt eine lebenslange Zulassungsbeschränkung für Pell-Zuschüsse. Dies kann unter bestimmten Umständen wiederhergestellt werden, auch wenn Sie eine geschlossene Schulentlastung erhalten.

Die Höhe der Pell-Zuschussmittel, die Sie im Laufe Ihres Lebens erhalten können, ist laut Bundesgesetz auf sechs Jahre Pell begrenzt Zuschussfinanzierung. Weitere Informationen zu den Berechtigungsbeschränkungen für Pell-Zuschüsse erhalten Sie.

In den meisten Fällen müssen Sie einen Pell-Zuschuss nicht zurückzahlen. Es gibt jedoch einige begrenzte Ausnahmen, darunter:

- Sie haben sich vorzeitig aus dem Programm zurückgezogen, für das Ihnen der Zuschuss gewährt wurde.

- Ihr Anmeldestatus hat sich so geändert, dass Ihre Berechtigung für Ihren Zuschuss eingeschränkt wurde (z. B. wenn Sie von der Vollzeiteinschreibung zum Teil wechseln -Zeit wird Ihr Zuschussbetrag reduziert); oder

- Sie haben externe Stipendien oder Zuschüsse erhalten, die Ihren Bedarf an staatlicher Studienbeihilfe verringert haben.

Wenn Sie eine Überzahlung des Zuschusses schulden und keinen Zahlungsplan erstellen oder aufstellen

Möglicherweise haben Sie auch Probleme mit der Rückzahlung von TEACH-Zuschüssen. Wenn Sie ein TEACH-Stipendium haben und die für TEACH-Stipendien erforderlichen Bedingungen nicht erfüllen (hauptsächlich als Vollzeitlehrer für den erforderlichen Zeitraum in einem bestimmten Schultyp), wird Ihr Stipendium in ein direktes nicht subventioniertes Darlehen umgewandelt. Aufgrund von Problemen und Fehlern bei dieser Umstellung auf Darlehensverfahren hat die Abteilung ein Verfahren für TEACH-Zuschussempfänger in dieser Situation eingerichtet, um eine erneute Prüfung der Umstellung von Zuschuss auf Darlehen zu beantragen.