Úgynevezett “orvos” jelzálogkölcsönök ”különleges előnyökkel jár az orvosok és más egészségügyi szakemberek számára.

Az orvos jelzálogköltsége pénzt takaríthat meg az alacsonyabb díjak és hitelköltségek révén. Vagy megkönnyítheti az orvosi rendeltetésből származó új jelzálog igénybevételét. iskola új munkahelyekkel és hallgatói adósságokkal.

Egyes orvosok jól teljesítenek egy speciális jelzáloghitel mellett, míg mások úgy találják, hogy a legjobb megoldás a hagyományos hitelprogram. Fedezze fel a rendelkezésre álló lehetőségeket, és válassza ki az Ön számára legkedvezőbb ajánlatot .

Keresse meg az Ön számára megfelelő hitelt (2021. február 6.)

Ebben a cikkben (Ugrás…)

Az orvos jelzálogkölcsönének előnyei

Kaphatnak-e jelzálogkölcsönöket az orvosok kétéves munkakörülmények nélkül?

Milyen bankok kínálják az orvosok jelzálogkölcsön-programjait?

Az orvos jelzálogkölcsönökre való jogosultság

Le p segítség az orvosok számára

Az orvos jelzálogkölcsönének hátrányai

Ne felejtsen el vásárolni

Az orvosok jelzálogkölcsönének alternatívái

Az orvos jelzálogkölcsönök előnyei

Egyesek különbséget tesznek az orvosok és a sebészek között. De a jelzálog-hitelezők nem. Amikor az orvos jelzálogkölcsön-programjairól beszélnek, az orvosok számára általában egyet jelentenek. Vannak, akik állatorvosokat is számlálnak.

Ezek a kölcsönök nagyon különleges kiváltságokat nyújthatnak a szakma szakembereinek, többek között:

Nincs jelzálog-biztosítás, még akkor sem, ha az előleg kicsi. vagy nulla

Alacsony díjak a záráskor

Megfizethető hozzáférés a jumbo jelzáloghoz – általában 548 250 dollárt meghaladó

Jóváhagyás aláírt munkaszerződés alapján, nem pedig fizetéskor

Kevesebb szóváltás a hallgatói adósság miatt

Könnyebb lehet megszerezni a rövidebb munkakörülményekkel rendelkező önálló vállalkozói jelzálogot

De néhány jelzáloghiteles bennfentes arra figyelmeztet, hogy vannak hátrányai, valamint előnyei. Tehát olvassa el, és fedezze fel az alapvető tényeket.

Kaphatnak-e az orvosok jelzálogkölcsönöket kétéves munkaviszony nélkül?

Az orvosok egyik gyakori problémája a jelzálogkölcsön megszerzése során a foglalkoztatási előzmények hiánya.

Akár fizetős alkalmazott, akár önálló vállalkozó vagy, a jelzálogkölcsönök általában kétéves, állandó jövedelmet szeretnének látni, hogy jogosultak legyenek a lakáshitelre.

Az orvosokból kikerült vagy a saját praxisukban teljesen új orvosoknak nem lesz kétéves dokumentációjuk, amely alátámasztaná őket. Ez általában arra utal, hogy valakit megtagadjanak jelzálogkölcsöntől.

Lehetséges, hogy orvos jelzálogkölcsönhöz juthat a szerződés vagy ajánlati levél erejéig, vagy akár 6 hónapos önfoglalkoztatással történelem.

Itt jönnek be az orvosok lakáshitelei.

A hitelezők gyakran szívesen jóváhagyják az orvosokat és más, kevés foglalkoztatási előzménnyel rendelkező egészségügyi szakembereket, magas kereseti lehetőségeiknek köszönhetően.

Így lehetséges, hogy az orvos jelzálogkölcsönt csak egy szerződés vagy ajánlati levél erejéig kaphat. Az önálló vállalkozók pedig akár hat hónapos önálló vállalkozási előzmények alapján is képesek lehetnek jelzáloghoz jutni.

Milyen bankok kínálnak orvos jelzálog programokat?

Országszerte számos bank és hitelszövetkezet rendelkezik orvos jelzálogkölcsön-programmal. Némelyik viszonylag kicsi, de számos nagyobb név, amelyekről már hallott.

Íme egy minta azokból a bankokból, amelyek speciális jelzálogkölcsön-programokat kínálnak az orvosok számára.

Bank of America

Arbor Financial Credit Union

Chemical Bank

Fairway független jelzálog

Ötödik Harmadik Bank

Első Nemzeti Bank

Huntington Nemzeti Bank

KeyBank

Michigan-tó Credit Union

hitelDepot

Regions Bank

US Bank

SunTrust Mortgage (beleértve a BB & T Bankot. Most, együtt, Truist Bank)

TD Bank

Egyetemi Szövetségi Hitelunió

Látni fogja, hogy betűrendben vannak. És ez azért van, mert nem próbáljuk őket rangsorolni. De a hitelezők véleményeire mutató linkek rendelkezésre állnak, ahol elérhetőek.

Az orvos jelzálogkölcsönökre való jogosultság

Az orvosok jelzálogkölcsön-programjainak többsége lakosokat, ellátogatókat, munkatársakat és alapellátási orvosokat céloz. De az egyes hitelezőkön múlik, hogy ki minősül. Sokan tartalmaznak fogorvosokat és optometristákat, és vannak, akik állatorvosokat is.

A hitelezők feladata az is, hogy megválasszák azokat a más kritériumokat, amelyeket használni fognak a hitelezés eldöntésekor, és az általuk felszámított jelzálog mértékét.

Sok hitelező rendkívül engedékeny lesz az orvosokra – még azokra is, akiknek nincs hagyományos kétéves munkaviszonya -, mivel magas kereseti lehetőségeik miatt a hitelezés nagyon biztonságos kilátást jelent.

Egyesek valóban úgy gondolják, hogy az orvosok 0 arányban nem teljesítik a kölcsönöket.2%, míg a fogyasztók általában hatszor olyan gyakran.

Ne feledje azonban, hogy nem csak a jövedelem számít.

Az aranyszabály továbbra is érvényes: Minél magasabb a hitele pontszám és előleg, és minél stabilabb a pénzügye, annál jobb ügyletet kínál Önnek.

Találja meg a számára megfelelő hitelt (2021. február 6.)

Hitelpontszám

A legjobb árfolyamok eléréséhez valószínűleg 750-től északra lesz szüksége kreditpontszámra.

De ne aggódjon, ha nincs ilyen. Ésszerű esély van arra, hogy orvos jelzálogkölcsönt találjon, még akkor is, ha a pontszáma 680-ra esik. Csak egy kicsit többet fizet érte.

Két másik tényezőt is figyelembe lehet venni, ha a pontszáma alacsonyabb, mint szeretné:

ha a többi Jelentkezése erős – Ha van egy vaskos előleged és nagyon kevés egyéb tartozásod van, akkor a hitelező kevésbé aggódhat a pontszámod miatt.

Ha alacsony a pontszámod, mert “vékony fájlod van” – a hitelezőnél beszélj , egy “vékony fájl” merül fel, mert a múltban nem sokat kölcsönt vett fel, így a hitelezési nyilvántartása kissé ritka. Ez sokkal megbocsáthatóbb, mint az, hogy pénzügyi rossz gazdálkodással “kereste meg” az alacsony pontszámot.

A jelzálogkölcsön-kölcsönzők engedékenyebbek lehetnek az orvosok kérdésében. De mégis elvárják, hogy teljesítsék az alapvető hitelkövetelményeket .

Előleg

Tökéletesen meg lehet találni olyan orvosi házi kölcsönöket, amelyekhez nincs szükség előlegre. Igen, szükség lehet némi készpénzre a záráshoz, bár egyesek lehetővé teszik, hogy ezeket lehívja a hiteleden belül felmerül.

Mások örömmel adnak kölcsön az otthon értékelt értékének 80% -át, 90% -át, legalább 95% -át.

A jelzálogbiztosítás elkerülése, ha az előleg alacsony vagy nulla, az orvos jelzálogkölcsön-programjainak egyik legnagyobb előnye.

Fontos, hogy az orvosok lehet, hogy jelzálogbiztosítás nélkül hozzájuthat ezekhez az alacsony vagy nulla összegű hitelekhez.

Ez a biztosítás valódi terhet jelent a nem orvos hitelfelvevők számára, kis előlegekkel. Végül több száz dollárt fizethetnek havonta, hogy megvédjék hitelezőiket a nemteljesítés kockázatától.

Tehát a jelzálog-biztosítás elkerülése, ha az előleg alacsony vagy nulla, az orvosok jelzálogkölcsön-programjainak egyik legnagyobb előnye.

Adósság / jövedelem arány

A három dolog közül kettőt kitértünk arra, amelyet a jelzálogkölcsön-kölcsönzők alaposabban megvizsgálnak, amikor eldöntik, hogy felajánlják-e Önnek a hitelt, és mennyire jó esedékessé válik.

A harmadik az adósság / jövedelem aránya vagy „DTI”.

A DTI „egy személy havi adósságterhelése a havi bruttó jövedelméhez képest”.

Az “adósságszám” megszerzéséhez összeadja havi adósságfizetéseit (minimális kártyafizetések, részletfizetési kölcsönök, tartásdíj, gyerektartás …), valamint megkerülhetetlen lakhatási költségeit, például új jelzálog-fizetést, lakásszövetkezeti díjak és ingatlanadók.

Mekkora hányadot jelent ez a havi adózás előtti jövedelem?

Ha ez kevesebb, mint 43%, a legtöbb hitelező szerint ez rendben van. sőt, sok hitelfelvevőnek problémái vannak, bár egyes hitelezők akár 50% -ot is engedélyeznek bizonyos típusú jelzálogkölcsönökhöz. Ennek ellenére az orvosok némi mozgásteret kaphatnak.

Orvosok előlegfizetési támogatása

Több ezer előlegfizetési segélyprogram létezik az országban. Ezek többségét az alacsonyabb jövedelmű vagy hátrányos helyzetű lakásvásárlók megsegítésére tervezték, így előfordulhat, hogy a magas jövedelmű orvosok nem jogosultak támogatásra.

De ha szüksége van rá, jogosult lehet támogatásra, vagy alacsony vagy nulla kamatozású hitelre, hogy segítsen az előlegén. És egyes kölcsönök megbocsáthatók Bizonyos ideig tartózkodási időt töltött (rezidens az otthonban, nem a kórházban).

Nézze meg a „Nurse Next Door” programot is, amely nyitva áll az orvosok, valamint az ápolók és az orvosi személyzet számára és a kisegítő személyzet. Legfeljebb 6000 USD támogatást kínál, és valamivel több mint 10 000 USD előlegfizetési támogatást kínál.

Az orvos jelzálogkölcsönének hátrányai

Ha körbeolvasta az orvosok lakáshitelének témáját, találsz néhány súlyos figyelmeztetést. Az, hogy zavarják-e Önt, az személyes körülményeitől, valamint a hitelezőtől és a választott programtól függ.

A következőkre érdemes figyelni:

Magasabb kamatlábak

Mivel alacsony kockázatú hitelfelvevő vagy, a hitelezőknek képesnek kell lenniük arra, hogy jó üzletet kínáljanak neked anélkül, hogy letépnék. De egyesek remélhetik, hogy jobban jár az orvostudományban vagy a műtétben, mint a pénz.

Tehát vigyázzon a normálnál magasabb arányra. Megállapíthatja, hogy egyes hitelezők látszólag alacsony zárási költségeket kínálnak azzal, hogy havonta többet számítanak fel a hitel élettartama alatt.

És gondold át alaposan, hogy megfelel-e neked egy állítható (vagy változó) jelzálog-kamat.

Sok orvos profitál ezekből, ha tudja, hogy néhány év múlva új munkahelyre költözik. És sok más hitelfelvevő megtakarított az állítható kamatozású jelzálogkölcsönök (ARM) alacsony kamatai révén az elmúlt évtizedben.De tisztában kell lenned azzal, hogy neked működnek.

A diákhitelek halasztása hátráltathat

Vannak olyan körülmények, amelyekben ez jogos aggodalomra ad okot. Tegyük fel, hogy újonnan kikerült az orvosi egyetemről, és a diákhitelei még mindig türelmi időszakban vannak. Tehát nagyot vehet fel. De a jelzálog fedezetének egyetlen módja az, ha tartózkodási ideje alatt elviseled a hallgatói kölcsönöket.

És ez azt jelenti, hogy felhalmozod ezeket a hiteleket, valamint kamatot fizetsz a jelzálogod után. Ez hosszú távon drága lehet.

Vásároljon most, vagy megtakarítson egy nagyobb előleget?

Ha megvárja, amíg el nem menti a 20% -os előleget, akkor a jelzálog élettartama alatt kevesebbet fizet kamatként. Ez vitathatatlan.

Ugyanezen logika szerint, ha megvárja, amíg megtakarítja a vételár 100% -át, nem fizet kamatot. De amit fizetni fog, az egy halom bérleti díj.

Egy szempontnak szerepet kell játszania abban a döntésében, hogy most takarékoskodjon vagy vásároljon. És ez történik a lakásárakkal azon a helyen, ahol vásárolni szeretne.

Ha meredeken emelkednek (és úgy gondolja, hogy folytatják), akkor érdemes minél előbb vásárolni. alacsony előlegű jelzálogkölcsön vagy orvos jelzálog program felhasználásával. Így hasznot húz az inflációból.

De ha a lakásárak stagnálnak vagy csökkennek, akkor kevés haszon származhat a gyors cselekvésből. Mérlegelnie kell a lehetőségeit. És megengedheti magának, hogy ezt szabadidejében végezze.

Ne felejtse el összehasonlítani az üzletet

Mindenképpen nézze meg azokat a jelzálogkölcsön-kölcsönzőket, akik speciális lakáshiteleket kínálnak az orvosok számára. De ne tegye ezeket a hitelezőket az egyetlen lehetőségévé.

A különböző hitelezők nagyon eltérő jelzálogkölcsönöket és ajánlatokat kínálnak. Ugyanaz a hitelező pedig lényegesen jobb vagy rosszabb értéket kínálhat különböző időpontokban és csak kissé eltérő profilú hitelfelvevőknek.

Ha Ön orvosként drágább otthont vásárol, mint a legtöbb, Ön még többet spórolhat árfolyam-vásárlással.

több ezer dollár a hitel futamideje alatt. ”

És ez átlag. Ha orvosként drágább otthont vásárol, mint a legtöbb, akkor a veszteségei még ennél is nagyobbak lesznek.

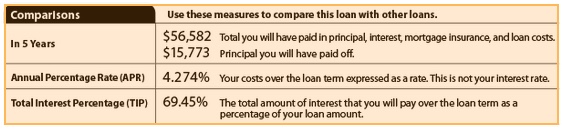

Használja kölcsönbecsléseit

A különböző ügyletek felmérésének egyszerű módja felajánlja, hogy egymás mellett hasonlítsa össze a hitelbecsléseket legalább négy különböző hitelezőtől. Ezeket most ugyanazokkal az információkkal és elrendezéssel szabványosítják. Tehát könnyű összehasonlítani őket.

Nézze meg különösen a 3. oldalt, ahol megtalálja, amit fizetett öt év után. Íme egy példa a CFPB webhelyéről:

A jelzálogkölcsön-ajánlatok összehasonlításával kapcsolatos részletes információkért lásd: Hogyan vásárolhat jelzálogot és összehasonlíthatja a jelzálogkölcsönöket

Az orvos jelzálogkölcsön-programjának alternatívái

Csak azért, mert jogosult nagyvonalúnak tűnő program, nem teszi automatikusan a legjobb fogadássá.

A mindenki számára elérhető „hagyományos” jelzálog a legkedvezőbb megoldás lehet, ha az árakat és díjakat összeadják.

Megfelelő és gyorshitelek

Ha már megvan a 20% -os előleg, akkor szabadon vásárolhat bármilyen jelzálogkölcsönt.

És találja meg, hogy szilárd pénzügyei és hitelképessége olyan jó vagy jobb ügyletet eredményezhet, mint az orvosok által nyújtott lakáshitelek.

Ez különösen igaz lehet, ha a jumbo hitelek piacán vásárol – otthonok számára meghaladja a megfelelő 548 250 dolláros hitelhatárt. Minél többet költenek az otthonra, annál többet fizetnek kamatként. Tehát rendkívül körültekintően szeretné megvizsgálni a lehetőségeket.

Ügyeljen arra, hogy fontolja meg az összes lehetőséget, kutassa ki a legígéretesebbet, és cselekedjen határozottan.