Szövetségi hitel alapjai

Szövetségi kölcsönök

A legtöbb hallgatói hitel szövetségi államhitel. 2010 óta ezeknek a hiteleknek a nagy részét közvetlenül a kormány nyújtja. Ez az úgynevezett közvetlen hitelprogram. Sok régebbi, magánhitelező által nyújtott kölcsön is létezik, amelyet azonban a kormány garantál. (más néven szövetségi családi oktatási kölcsönök vagy “FFEL”). A garanciavállalók kifizetik a kölcsönadókat, ha a hitelfelvevők nem teljesítenek, és viszont az Oktatási Minisztérium viszontbiztosítja őket. A Nemzeti Felsőoktatási Erőforrások Tanácsa (NCHER) is tény lap a kezességvállalók listájával.

Vannak korlátok a támogatott és nem támogatott kölcsönök összegére, amelyekre minden tanévben jogosult lehet (éves hitelkorlátok), valamint az összes összegre, amelyre kölcsön vehet. egyetemi és posztgraduális tanulmányok (összesített hitelkorlátok). A tényleges kölcsönösszeg, amelyre minden tanévben jogosult lesz, kevesebb lehet, mint az éves hitelkorlát. Ezek a korlátok attól függően változnak, hogy melyik évben jársz iskolába, és attól függ, hogy függő vagy független vagy hallgató. Ha Ön eltartott hallgató, akinek szülei nem jogosultak a Direct PLUS hitel igénybevételére, akkor további közvetlen támogatást nem kaphat. A tanszék információkat közöl, amelyek segítenek annak megállapításában, hogy Ön eltartott vagy független hallgató.

A tanszéknek van egy adatlapja, amely információkat tartalmaz a különféle típusú hitelekről és hitelfelvételi korlátokról.

A szövetségi diákhitel-programokat a Kongresszus és az USA szigorúan szabályozza. Oktatási Minisztérium. A maximális kamatlábakat és a szövetségi kölcsönök számos fontos feltételét a kongresszus határozza meg, és hasonlóak mind az FFEL, mind a közvetlen hitel programokban. Van néhány fontos különbség az FFEL és a közvetlen hitelfelvevők visszafizetési terveiben. Például a Közvetlen Hitel programban kell lennie ahhoz, hogy jogosulttá váljon a közszolgáltatás megbocsátására.

A szövetségi kormány hiteleivel kapcsolatos jó hír, hogy sokféle program áll rendelkezésre, amelyek segítséget nyújtanak Önnek, ha problémái vannak ezek visszafizetésével. kölcsönök. Akár korlátozott körülmények között is fel lehet mondani ezeket a hiteleket. Rossz hír, hogy a szövetségi kormány rendkívüli hatáskörrel rendelkezik a diákhitelek beszedésére, ha nem teljesít. Ezeknek a hatásköröknek, például az adó-visszatérítésnek és a szövetségi juttatások ellentételezésének nincs időkorlátja.

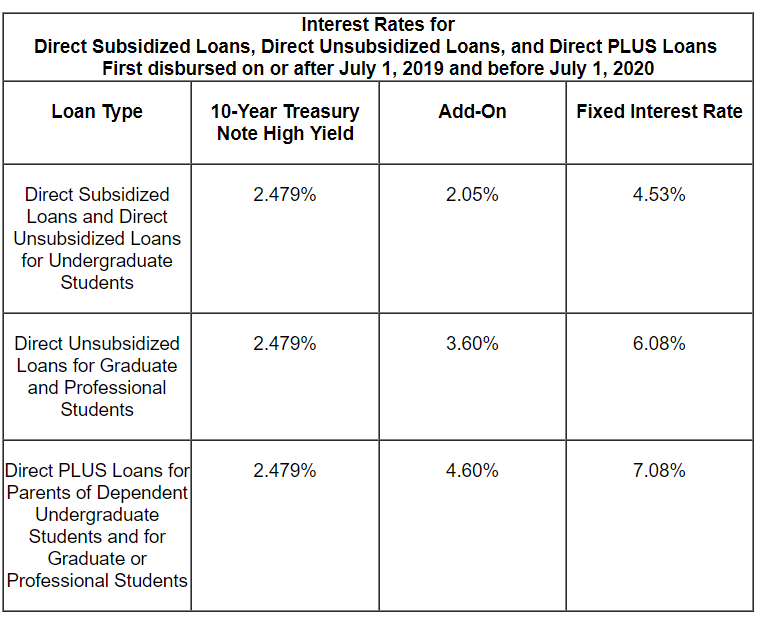

A szövetségi diákhitel összegei és a 2019–2020-ban kiadott kölcsönök feltételei

Stafford-kölcsönök

A Stafford-kölcsönök legalább félidőben beiratkozott egyetemistáknak, posztgraduális hallgatóknak és szakmai hallgatóknak szólnak. A Stafford-hitelek lehetnek támogatottak vagy nem támogatottak. A támogatott kölcsönt pénzügyi szükséglet alapján ítélik oda, és a kormány a kamatot a visszafizetés megkezdése előtt vagy a halasztás engedélyezett időszakai alatt fizeti ki. A nem támogatott kölcsönöket nem pénzügyi szükséglet alapján adják meg, és a hitelfelvevők felelősek minden kamatért.

Az elsődleges, 2019. július 1-jén vagy azt követően és 2020. július 1-je előtt folyósított Stafford-kölcsönök fix kamatlába 4,53%. . A diplomás hallgatók aránya 6,08%. A legtöbb régebbi, 2006. július előtti hitel változó kamatozású. 2007 után a kamatlábak fixek, de szinte minden évben változnak. Az Oktatási Minisztérium webhelyén található információk arról, hogy a kormány milyen díjakat számít fel a Stafford-hitel felvételekor.

A kölcsönözhető Stafford-hitelek összegének korlátai vannak. A Stafford-hitelkorlátok attól függően változnak, hogy anyagilag függő vagy-e. A Stafford-kölcsönök teljes összege, beleértve a támogatott és a nem támogatott összegeket is, amelyeket az egyetemisták kölcsön vehetnek, eltartott hallgatók esetében 31 000 USD, független hallgatók esetében 57 500 USD. A támogatott hitelek nem haladhatják meg az összesített összeg 23 000 dollárját. A magasabb független hallgatói korlátok azokra az eltartott diákokra is vonatkoznak, akiknek szülei nem tudnak PLUSZ hitelt felvenni. A határértékek tanulmányi évenként változnak, a program hosszától és a hallgató tanulmányi évétől függően. A Stafford-hitelkorlátokról további információk találhatók az Oktatási Minisztérium honlapján.

Az újabb hitelek kamatlába:

PLUS hitelek

PLUS hitelek kétféle változatban kaphatók: 1) A szülői PLUSZ kölcsönök szülőknek vannak, akik legalább félidőben iskolába iratkozó, eltartott, eltartott gyermekek oktatásához kölcsönöznek, és 2) „Grad PLUS” kölcsönök érettségi és szakmai hallgatók számára állnak rendelkezésre.

Az első alkalommal 2019. július 1-jén és 2020. július 1-je előtt folyósított PLUS hitelek kamatlába 7,08%. Az Oktatási Minisztérium webhelyén található információk arról, hogy a kormány milyen díjakat számít fel a PLUS hitel felvételekor.

A Stafford-hitelektől eltérően a PLUS hitelfelvevőknek általában át kell adniuk a hitelellenőrzést.Hacsak a hitelező nem állapítja meg, hogy enyhítő körülmények állnak fenn, akkor nem megy át a hitelellenőrzésen, ha:

- van egy vagy több olyan tartozása, amelyek a hiteljelentés dátumától számítva 90 vagy több napot késnek, vagy amelyeket a beszámoló napját megelőző két évben behajtásra bocsátottak vagy jóváírtak (leírtak), és ezen adósságok összesített fennálló egyenlege meghaladja a 2085 dollárt; vagy

- a hitelminősítés időpontját megelőző öt év alatt a következő feltételek bármelyikének volt alávetve: Visszavétel; Alapértelmezett meghatározás; Csődmentesség; Adótartozás; Bérdíjazás; vagy a szövetségi diákhitel-tartozás leírása. (Az osztálynak online a GYIK-je a PLUS hitel hitelellenőrzéséről.)

- A gyenge hitellel rendelkező PLUS hitelfelvevők továbbra is kaphatnak hitelt, ha találnak valakit, akinek jobb hiteltörténete van az aláírásra. A hitelezőknek további mérlegelési jogkörük lehet a “könnyítő körülmények” felkutatására. Levelet kap, ha az eredeti hitelellenőrzését jóváhagyják vagy megtagadják.

Konszolidációs kölcsönök

A konszolidáció hasonló a hitel refinanszírozásához. Konszolidálhatja az összeset, csak néhányat , vagy akár csak az egyik diákhitele. A szövetségi diákhitelek összevonása jó stratégia lehet a havi befizetések csökkentésére vagy a nemteljesítés megszüntetésére, de ez nem mindig jó ötlet.

A közvetlen konszolidációs kölcsönök most az egyetlen szövetségi hallgatói konszolidációs hitel. A közvetlen hitelkonszolidációs program keretében szinte bármilyen típusú szövetségi diákhitelt konszolidálhat egy új közvetlen konszolidációs kölcsönbe. A konszolidációra nem jogosult hitelek közé tartoznak az állami vagy magánhitelek, amelyek nem szövetségileg garantált.

A konszolidációs kölcsönök kamatlábai rögzítettek. A fix kamatláb a konszolidáció pillanatában a kölcsön kamatlábainak súlyozott átlagán alapul, felfelé kerekítve. A kamatláb nem lehet magasabb A 2013. júliusát megelőző konszolidációs hitelek esetében 8,25%. A konszolidációs kölcsön hitelfelvevőinek nem kell felszámítási díjat számítania.

Konszolidációs kölcsön igénylése

Nem kell díjat fizetnie vagy fizetnie aki segít konszolidációs hitel megszerzésében. Vigyázzon azzal, hogy a vállalatok sok pénzt kérnek egy ingyenes kormányzati programért.

A Minisztérium általában megköveteli, hogy minden hitelfelvevő jelentkezzen közvetlen hitelkonszolidációra a studentaid.gov webhely segítségével. (Kattintson az Espanol gombra az on-line alkalmazás spanyol változatának megtalálásához). A Minisztérium határozottan arra ösztönzi a hitelfelvevőket, hogy jelentkezzenek on-line, de letölthetnek és kinyomtathatnak egy papíralapú kérelmet is, amelyet normál postai úton kell elküldeniük. Ennek a webhelynek ez a szakasza alapértelmezetten konszolidálódik, de a konszolidációhoz nem kell fizetnie hiteleivel.

A konszolidáció előnyei és hátrányai

Néhány kivételekkel csak egy esélyt kap az állami hitelek konszolidálására. A folyamat megkezdése előtt mérlegelnie kell a konszolidáció előnyeit és hátrányait. A potenciális hátrányos oldalak mellett elveszítheti fontos jogait a konszolidációval. Ha továbbra is konszolidálni akar, akkor nem kell feltüntetnie az összes támogatható hitelt. A minisztérium ezt a példát hozza: Ha közvetlen kölcsönökkel és más típusú szövetségi diákhitelekkel rendelkezik, és a közvetlen kölcsönök közszolgáltatási kölcsönök megbocsátása érdekében folyósított kifizetéseket, akkor nem szabad a közvetlen kölcsönöket összevonni a többi kölcsönével együtt. A közvetlen kölcsönök elhagyása megőrzi ezeknek a kölcsönöknek az előnyeit.

Közös konszolidációs kölcsönök

2006. július 1-je előtt a házas hitelfelvevők dönthettek úgy, hogy a szövetségi hallgatói kölcsönöket mindkét házastársuktól, vagy mindkét házastárs hiteleinek közös konszolidálása. Mindkét hitelfelvevőnek egyet kellett vállalnia, hogy egyetemlegesen felelnek a törlesztésért. (“Az egyetemleges felelősség” azt jelenti, hogy mindkét hitelfelvevő teljes felelősséggel tartozik az adósság teljes összegéért.) Ez a kötelezettség a válás után is fennállt. Nem meglepő, hogy ez sok problémát okozott a hitelfelvevőknek, és a kongresszus július 1-jétől megszüntette a programot , 2006.

Még mindig sok hitelfelvevő küzd közös konszolidációs kölcsönökkel. Számos probléma merülhet fel – például, ha az egyik elvált volt házastárs jövedelemalapú visszafizetésért folyamodik. felmerülhet, ha a volt házastársak már nincsenek kapcsolatban.

Egy másik gyakori probléma az, hogy a közös konszolidációs kölcsön részleges mentesítése bármely mentesítési program keretében (a halálmentesség kivételével) nem szünteti meg az együttes felelősséget fennmaradó egyenleg. Továbbá, a FFEL közös konszolidációs hiteleivel rendelkező hitelfelvevők a Minisztérium szerint nem konszolidálódhatnak a közvetlen kölcsönökbe, és ezért nem jogosultak a közszolgáltatási hitel elengedésére.

Perkins-kölcsönök

Volt al tehát egy Perkins-hitelprogram hosszú évekig.Ezek alacsony kamatozású kölcsönök voltak mind egyetemi, mind posztgraduális hallgatók számára, kivételes anyagi szükséglet mellett. A Perkins-kölcsönöket a részt vevő iskolák kezdeményezték és szolgáltatták, és törlesztették az iskolának. Egyelőre nincsenek új Perkins-kölcsönök. A minisztérium információkat tett közzé a Perkins-program felszámolásáról is. Ez az oldal információkat tartalmaz a Perkins egyedi visszafizetési és lemondási lehetőségeiről.

Szövetségi támogatások

Bár ez az oldal nem fedezi a szövetségi támogatásokat, fontos tudni a főbb támogatási programokat és megtudni ha jogosult. A Pell támogatások a legnagyobb támogatási program. Ezek a támogatások csak egyetemistáknak szólnak, és pénzügyi szükségletekhez vannak kötve. A Pell támogatásokra életre szóló jogosultsági korlát vonatkozik. Ez korlátozott körülmények között helyreállítható, beleértve, ha zárt iskolai felmentést kap.

A Pell ösztöndíj összegét, amelyet életében kaphat, a szövetségi törvény korlátozza a Pell hat évének megfelelő összeggel. Támogatás finanszírozása. További információ a Pell támogatás jogosultsági korlátjairól.

A legtöbb esetben nem kell visszafizetnie a Pell támogatást, de vannak korlátozott kivételek, például:

- Korán kilépett abból a programból, amelyre a támogatást kapták;

- A beiratkozási státusza megváltozott, ami csökkentette a jogosultságát a támogatására (például ha teljes munkaidős beiratkozásról részre vált. -időben csökken a támogatási összege); vagy

- kívüli ösztöndíjakat vagy támogatásokat kapott, amelyek csökkentették a szövetségi hallgatói segély iránti igényét.

Ha tartoznak a támogatás túlfizetésével, és nem fizetnek vagy nem állítanak be fizetési tervet , akkor elveszíti a jövőbeni támogatásra való jogosultságát és esetleg az arcbegyűjtést.

Problémákba ütközhet a TEACH támogatások visszafizetésével is. Ha rendelkezik TANÍTÁSI támogatással, és nem teljesíti a TANÍTÁS-támogatáshoz előírt feltételeket (főleg teljes munkaidős tanárként szolgál a szükséges időtartamig egy bizonyos típusú iskolában), akkor a támogatását közvetlen, nem támogatott hitelké alakítják át. A kölcsönre való áttérés folyamatában felmerülő problémák és hibák miatt a Tanszék létrehozott egy folyamatot a TEACH támogatás kedvezményezettjeinek ebben a helyzetben, hogy kérje az áttérést a támogatásról a kölcsönre.