USDA lakáshitelek: USDA hitelkövetelmények és kamatlábak 2021-re

Mi az USDA lakáshitel?

Az USDA-hitelek jelzálogkölcsönök az USA-minisztérium támogatásával A vidékfejlesztés garantált lakáshitel-programjának részeként.

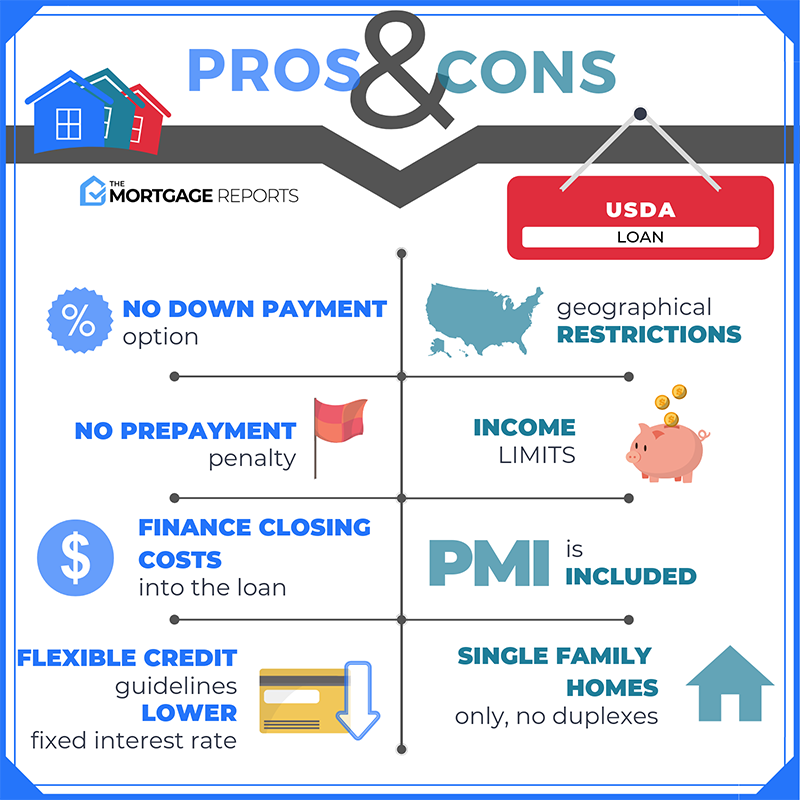

Az USDA-hitelek azoknak a lakásvásárlóknak állnak rendelkezésre, akiknek a területe alacsony vagy átlagos jövedelemmel rendelkezik. Finanszírozást kínálnak előleg nélkül, csökkentett jelzálog-biztosítással és a piac alatti jelzálog-kamatlábakkal.

Az USDA lakáshitelei olyan embereket juttatnak otthonokba, akik soha nem gondolták volna, hogy bármi mást tehetnek, mint a bérleti díjat.

Ez az USDA hitelinformáció pontos, ma, 2021. február 7-én.

Ellenőrizze az USDA hitel alkalmasságát (2021. február 7.)

Ebben a cikkben (Ugrás a következőre…)

- Az USDA hitelkövetelményei

- Az USDA hitelkamatai

- Hogyan működnek az USDA hitelek

- Az USDA hitelek jelzálogbiztosítást igényelnek

- Az USDA jelzálogkölcsönökről a vidéki házban

- az USDA lakáshitelével kapcsolatos GYIK

USDA hitelkövetelmények

Az USDA jogosultsága a vevőn és az ingatlanon alapszik.

Először is az otthonnak minősített „vidéki” területen kell lennie, amelyet az USDA tipikusan 20 000-nél kisebb népességként definiálja.

Másodszor, a vevőnek meg kell felelnie az USDA havi jövedelemkorlátjának. Ahhoz, hogy jogosult legyen, nem haladhatja meg a helyi mediánok jövedelmének több mint 15% -át. Az otthont is elsődleges lakóhelyként kell használnia (nyaralók vagy befektetési célú ingatlanok nem engedélyezettek).

A hitelfelvevőknek meg kell felelniük az USDA visszafizetési képességének normáival is, ideértve a következőket:

- Jövedelemre való jogosultság – Állandó munkakör és havi jövedelem, bevallásokkal igazolva

- Hitelkövetelmények – a FICO hitelpontszáma legalább 640 (bár ez hitelezőnként változhat)

- Meglévő adósságráta – Az adósság / jövedelem aránya a legtöbb esetben 41% vagy kevesebb.

Ha meg szeretné tudni, hogy az Ön által vásárolt ingatlan USDA jogosult-e, használhatja az USDA jogosultsági térképeit.

Ellenőrizze az USDA hitelre való alkalmasságát (2021. február 7.)

Az USDA hitelkamatai: Hogyan viszonyulnak az FHA & hagyományoshoz?

Összehasonlítva másokkal hitelprogramok, az USDA jelzálogköltségei a legalacsonyabbak.

Az USDA kamatlábai általában csak a VA kölcsönnek felelnek meg, amely kizárólag veteránoknak szól. Ez a két program – az USDA és a VA – a piac alatt kínál kamatlábak, mert azok Az állami garancia megvédi a hitelezőket a veszteségektől.

Más jelzálogkölcsön-programok, mint például az FHA-hitel és a hagyományos hitel, az USDA-kamatlábaknál körülbelül 0,5–0,75% -kal magasabbak lehetnek.

Ennek ellenére a jelzálogkölcsön kamatlábai személyes jellegűek. Az USDA-hitel megszerzése nem feltétlenül jelenti azt, hogy az Ön kamatlába „piacon aluli” lesz, vagy megegyezik az USA-ban hirdetett hitelkamatokkal.

A lehető legalacsonyabb kamatláb és havi befizetések eléréséhez kiváló kreditpontszám és alacsony adósságok szükségesek . Nagyobb előleg is segít.

Vásárolnia kell néhány különböző USDA jelzálogkölcsön-kölcsönzőnél is.

Minden egyes USDA-hitelező eltérően állapítja meg a kamatokat – tehát összehasonlítva a személyre szabott kamatlábakat több vállalat az egyetlen módja a legalacsonyabb lehetőség megtalálásának.

Találjon ma USDA-kölcsönt (2021. február 7.)

Hogyan működnek az USDA-hitelek

Az USDA-hitel felhasználásával a vevők finanszírozhatják a ház vételárának 100 százalékát, lehetővé téve az átlagnál jobb hozzáférést jelzálogkölcsön-kamatlábak. Ennek oka, hogy az USDA jelzálogkölcsön-kamatlábait diszkontálják más alacsony előlegű hitelekhez képest.

Ezen túlmenően az USDA-hitelek nem annyira szokatlanok. “léggömb” vagy bármi nem szabványos; a zárási költségek szokásosak, és az előtörlesztési büntetések soha nem érvényesek.

Az a két terület, ahol az USDA kölcsönök eltérnek, a loantype típusa és az előleg összege tekintetében áll fenn.

- USDA-hitel, nem kell előleget fizetnie. Ez csak egyike a két nagy hitelprogramnak, amelyek lehetővé teszik a nulla finanszírozást.

- Az USDA hitelprogramja fix kamatozású hitelt igényel. Az USDA vidéki kölcsönprogramján keresztül nem állnak rendelkezésre állítható kamatlábú jelzálogkölcsönök.

A vidéki kölcsönöket elsőként vásárolhatják meg a lakásvásárlók és az ismétlődő lakásvásárlók egyaránt. Az USDA program használatához nincs szükség otthoni tulajdonosok tanácsadására.

Ellenőrizze az új kamatlábat (2021. február 7.)

Az USDA hitelek jelzálogbiztosítást (MI) igényelnek

Az USDA “garantálja” jelzálogkölcsönét – vagyis védelmet nyújt a jelzálogkölcsönöknek abban az esetben, ha USDA hitelfelvevők alapértelmezett. De a program részben saját finanszírozású.

A hitel futásának fenntartása érdekében az USDA felszámítja a háztulajdonosok által fizetett jelzálog-biztosítási díjakat.

2016. október 1-jétől az USDA csökkentette jelzálogbiztosítási költségei mind az előzetes, mind a havi díjakért.

A jelenlegi USDA jelzálog-biztosítási díjak a következők:

- Vásárlások esetén – 1,00% -os előzetes díj, a hitel összege alapján

- Refinanszírozáshoz – 1,00% -os előzetes díj, a hitel összege alapján

- Minden hitel esetében – 0.35% -os éves díj, az évente fennmaradó tőkeegyenleg alapján

Valóságos példaként: 100 000 dolláros hitelnagyságú otthoni vásárlónak 1000 dolláros előleg jelzálog-biztosítási költsége lesz, plusz havi 29,17 USD befizetés az éves jelzálogbiztosításért.

Az USDA előzetes jelzálogbiztosítását nem fizetik készpénzként. Hozzáadódik az Ön hitelegyenlegéhez, így idővel kifizeti.

Az USDA jelzálogbiztosítási aránya alacsonyabb, mint a hagyományos vagy az FHA hiteleké.

- FHA jelzálogbiztosítás a díjak 1,75% -os előzetes jelzálog-biztosítási díjat, és 0,85% -ot jelentenek a MIP-ben évente

- A hagyományos kölcsön magán jelzálog-biztosítási (PMI) díjai változnak, de gyakran meghaladhatják az évi 1% -ot

Az USDA által garantált kölcsönöknél a jelzálog-biztosítási díjak csak töredéke annak, amit általában fizetni kell. Még jobb, hogy az USDA jelzálogkölcsön-kamatlábai alacsonyak.

Az USA-beli jelzálogkölcsön-kamatlábak gyakran a legalacsonyabbak az FHA jelzálogkamatlábak, a VA jelzálogkamatlábak és a hagyományos hiteljelzálog-kamatlábak között – különösen akkor, ha a vevők kicsi vagy minimális előleget fizetnek.

Átlagos hitelminősítéssel rendelkező vevő esetében az USDA jelzálogkölcsön-kamatlábai 100 bázisponttal (1,00%) vagy annál nagyobbak lehetnek egy összehasonlítható hagyományos hitel kamatlábai alatt.

Az alacsonyabb kamatlábak havonta alacsonyabb jelzálogkölcsön-fizetéseket jelentenek. , ezért az USDA-hitelek rendkívül megfizethetőek lehetnek.

Az USDA vidéki lakhatási jelzálogról

A vidékfejlesztési hitel teljes neve az USDA vidékfejlesztési garantált lakáshitele . A programot azonban inkább USDA-hitelként ismerik.

A vidékfejlesztési kölcsönt néha „502. szakasz” kölcsönnek hívják, amely az 1949. évi lakásügyi törvény 502. szakaszának h) pontjára utal, amely a programot lehetséges.

Ezt a programot a családi ház vásárlóinak segítésére tervezték, és serkentik a növekedést a lakatlan, „vidéki” és alacsony jövedelmű területeken.

Ez korlátozónak tűnhet. De valójában az Egyesült Államok térképének 97% -a jogosult az USDA hiteleire, beleértve a nagyvárosok közelében található számos külvárosi területet. Bármely 20 000 vagy annál kevesebb lakosú terület (különleges esetekben 35 000 vagy kevesebb) lehet támogatható.

Mégis, az Egyesült Államok legtöbb lakásvásárlója, még azok is, akik rendelkeznek az USDA hitelképességével, még nem hallottak erről a programról, ill. keveset tud róla.

Ennek oka, hogy az USDA hitelprogramját csak az 1990-es években indították el. Csak a közelmúltban frissítették és igazították, hogy az országos vidéki és külvárosi vásárlók számára vonzó legyen.

Sok, az USA-ban jóváhagyott hitelező nem is sorolja fel az USDAloant a hiteligénylési menüjében. De sokan kínálják.

Tehát, ha úgy gondolja, hogy jogosult a nullázott USDA-hitelre, érdemes megkérdezni a hitelezők rövid listájáról, hogy kínálják-e ezt a programot.

Találjon ma USDA-kölcsönt (2021. február 7.)

USDA lakáshitel GYIK

Az USDA-hitelek speciális jelzálogkölcsönök, amelyek alacsony vagy közepes jövedelmű lakásvásárlóknak szólnak. Ezeket a hiteleket az Egyesült Államok Mezőgazdasági Minisztériuma garantálja. Ez a garancia az USDA hitelezőit védő biztosítás egyik formájaként működik, így a piac alatti kamatlábakat és nulla lefelé irányuló lakáshiteleket tudnak felajánlani.

Az USDA ezt a programot a vidéki területek lakástulajdonának és gazdasági fejlődésének ösztönzésére futtatja.

Akkor kaphat jogosultságot az USDA hitelére, ha átlagos fizetése van a környéken és a hitelminősége 640 vagy annál magasabb. Az USDA hitelei csak vidéki vagy külvárosi területeken vásárolhatók lakásvásárláshoz. Jellemzően a jogosult területek lakossága 20 000 alatt van.

Az USDA lakáshitelek jövedelmi korlátja az Ön területének medián jövedelmén alapul. Az USDA-hitel igénybevételéhez nem lehet több, mint 15 százalékkal meghaladni a medián jövedelmet.

Például, ha a medián fizetés a városodban 65 000 dollár évente, akkor jogosulttá válhatsz egy USDA-hitelre, amelynek fizetése legfeljebb 74 750 dollár. (65 000 USD 15% -a = 9 750 USD → 65 000 USD + 9 750 USD = 74 750 USD).

Az USDA-hitel remek lehetőség közepes vagy alacsony jövedelmű vásárlók számára. Lehetővé teszi, hogy olyan házat vásároljon, ahol nincs alacsony lejárat és alacsony jelzálog-kamatláb – két hatalmas előny, amelyet csak egy másik hitelprogram (a VA-hitel) nyújt.

Ha otthona támogatható területen van, érdemes felfedeznie az USDA által garantált hitelt. . A fő hátrány az, hogy az USDA hitelei jelzálogbiztosítást igényelnek. Tehát, ha 20% -os előleget tud teljesíteni, akkor előnyben részesítené a hagyományos kölcsönt jelzálog-biztosítási kifizetés nélkül.

Mindkét program lehetővé teszi, hogy alacsony előleggel vásároljon, és jelzálogbiztosítást igényel.

Az USDA zéró hátralékkal használható, de az otthonnak minősített vidéki térségben kell lennie, és a vevőnek meg kell felelnie a jövedelemre való jogosultság felső határának. .

Az FHA 3,5% -os lefelé igényel, de nincsenek tartózkodási és jövedelmi korlátozások. Az FHA-nak is enyhébb hitelkövetelményei vannak: az FHA-nak 580-as pontszámra van szüksége, az USDA-hoz pedig 640-re).

Az Önnek megfelelő hiteltípus attól függ, hol vásárol, és pénzügyi helyzete.

Az USDA-hitelek nem közvetlen kölcsönök a kormánytól. De az Egyesült Államok Mezőgazdasági Minisztériuma támogatja őket, így nulla és alacsony kamatlábat tudnak ajánlani.

Ettől eltekintve az USDA hitelek ugyanúgy működnek, mint más jelzálogkölcsönök. A mainstream hitelezők kínálják őket, így Ön online, személyesen vagy telefonon jelentkezhet. És még mindig előzetesen jóvá kell hagynia, és jogosultnak kell lennie egy USDA-hitelre a jövedelme, a hitel, az adósság és egyéb tényezők alapján.

Egy másik különbség az, hogy a hitelezőnek el kell küldenie a hitelfájlokat az USDA-hoz jóváhagyás céljából. Ez körülbelül két-három hetet adhat a kölcsön feldolgozási idejéhez.

2014. december 1-jén az USDA minimum 640 pontot ért el. Ezt az időpontot megelőzően az USDA nem szabott minimális pontszámot a program számára. A legtöbb hitelező azonban megtette. Amikor az USDA hivatalos hitelminősítési minimumot vezetett be, az nem zárta ki nagyon sok további vevőt.

Ha nincs hitelminősítője, hitelezője elfogadhat “alternatív” kereskedési vonalakat a hitelelőzmények megállapításához. (Például időben bérleti díjak és közüzemi fizetések, amelyek általában nem szerepelnek a hiteljelentésben.)

Az USDA-nak nincs előlegfizetési kötelezettsége. finanszírozza a lakásár 100% -át USDA-hitelgel. Ha azonban úgy dönt, hogy előleget fizet, akkor csökkentheti havi jelzálogfizetéseit, és esetleg drágább házat engedhet meg magának.

Az USDA-hitelkamatok gyakran alacsonyabbak, mint a hagyományos 30 éves fix jelzálog-kamatlábak. Ráadásul a jelzálog-biztosítási kamatlábak alacsonyabbak. Ez azt jelenti, hogy az USDA-hitel általában összességében megfizethetőbb, mint egy hasonló FHA vagy hagyományos hitel.

Igen, az USDA l oanok refinanszírozásra jogosultak. Az USDA Streamline Refinance Program lemond a jövedelem- és hitelellenőrzésről, így a lezárások gyorsan megtörténhetnek. Az otthoni értékelésekre sincs szükség.

Nem, az USDA vidéki lakhatási programja kizárólag vásárlásokra és kamatlábakra és hosszú távú refinanszírozásra vonatkozik.

Az USDA vidékfejlesztési kölcsönének célja, hogy segítse a szerény eszközökkel rendelkező háztartásokat lakás- és jelzálogkölcsönökhöz való hozzáférésben az ország kevésbé sűrűn lakott részein. A lakástulajdon engedélyezésével az USDA segít stabil közösségeket létrehozni a minden méretű háztartások számára.

Az USDA vidéki lakhatási programjával otthonának egy vidéki területen kell lennie. Az USDA által a “vidéki” meghatározás azonban liberális. Sok kisváros megfelel az ügynökség “vidéki” követelményeinek, csakúgy, mint az Egyesült Államok számos nagyvárosának külvárosa és külvárosa.

Az Egyesült Államok földterületének körülbelül 97% -a megfelel az USDA-nak a kölcsön „vidéki” meghatározása. Csak 3% nem jogosult a cikk írásakor.

Az Egyesült Államok Mezőgazdasági Minisztériumának webhelye felsorolja a jogosult USDA-t. közösségek a népszámlálás alapján. Meg kell adnia az otthon pontos címét. A webhely megmutatja, hogy az adott ház megfelel-e a program irányelveinek.

Az USDA hitelek esetében jelzálogbiztosítás (MI) fizetése szükséges. Ez magában foglalja az 1,00% -os előzetes díjat, amelyet a záráskor hozzáadnak a hitelegyenlegéhez, valamint az 0,35% -os éves díjat, amelyet 12 részletre bontva adnak hozzá havi jelzálogkölcsönök.

Igen, az USDA lehetővé teszi, hogy finanszírozza az előre fizetendő jelzálogbiztosítási kifizetését, hozzáadva azt a hitel összegéhez.

Például, ha 100 000 dollárért vásárolt otthont, és kölcsönadta a teljes 100 000 dollárt kölcsönadójától, akkor az előleg jelzálogbiztosítása 1000 dollár lenne. u emelheti a hitel méretét 101 000 dollárra.

Az USDA nem határoz meg hitelkorlátokat. A kölcsönözhető összeget azonban a jövedelme és a háztartás adósság / jövedelem aránya korlátozza.

Az USDA általában 41 százalékra korlátozza az adósság / jövedelem arányt. A program azonban enyhébb lehet azoknak a hitelfelvevőknek, akiknek hitelpontszáma meghaladja a 660-at és stabil a foglalkoztatásuk, vagy akik bizonyítottan képesek megtakarítani.

Nem, az USDA vidéki lakhatási programját az első vásárlók és az ismétlődő vásárlók egyaránt igénybe vehetik.

Az Egyesült Államok Mezőgazdasági Minisztériuma honlapja tartja a Vidékház program jóváhagyott hitelezőinek listáját.

Az USDA vidéki lakhatási hitel csak 30 éves fix kamatozású jelzálogként kapható.Az USDA-n keresztül nem áll rendelkezésre 15 éves fix opció vagy állítható kamatozású jelzálog (ARM) program.

A zárási költségek hitelezőtől és helyszíntől függően változnak. Például egyes hitelezőknek magas a kezdeti díja. Mások nem. Ugyanez vonatkozik az állami és helyi önkormányzatokra is. Egyes államokban a költségek magasak, másokban alacsonyak.

Mivel a zárási költségek változnak, feltétlenül vásároljon és találja meg az alacsony jelzálog-kamatlábak és az alacsony költségek legmegfelelőbb kombinációját.

Igen, az USDA jelzálogkölcsönei megkövetelik a hitelfelvevőktől, hogy letétbe helyezzék az adókat és a háztulajdonosokat a kölcsönadónál. Ez azt jelenti, hogy havonta fizetni kell az adókat és a biztosításokat a jelzálog mellett. Előfordulhat, hogy nem fizeti külön az ingatlanadót vagy az éves lakásbiztosítást.

Igen, az USDA hitelei lehetővé teszik a családtagok és a családon kívüli tagok ajándékát. A lehető leghamarabb értesítse kölcsönügyintézőjét arról, hogy megajándékozott pénzeszközöket fog használni, mivel ehhez külön dokumentációra és hitelesítésre van szükség a hitelező részéről.

Igen, az USDA Rural Housing Program lehetővé teszi az eladók számára, hogy a vásárlók zárási költségeit fizessék. Ez az “Eladói engedmények” néven ismert.

Az eladói engedmények magukban foglalhatják a vásárlás állami vagy önkormányzati díjainak egészét vagy egy részét, a hitelező költségeit, a tulajdonjogi díjakat, valamint tetszőleges számú otthoni és kártevő-ellenőrzést.

Nem, az USDA kölcsönt nem lehet nyaralóként használni, csak az elsődleges lakóhelyekre.

Nem, az USDA kölcsönt nem lehet befektetési célú ingatlanokhoz felhasználni.

Nem, a Vidéki Lakhatási Program lakóingatlanokra vonatkozik.

Ha Ön W-2 alkalmazott , azonnal jogosult az USDA finanszírozására; nincs szüksége munkahelyi előzményekre. Ha kevesebb, mint két éve van egy munkában, akkor előfordulhat, hogy nem tudja felhasználni bónuszjövedelmét képesítési célokra.

Igen, az önálló vállalkozók igénybe vehetik az USDA vidéki lakhatási programját.

Ha önálló vállalkozó és az USDA finanszírozását szeretné igénybe venni, mint az FHA és a hagyományos finanszírozás esetében, akkor két év szövetségi szövetséget kell kérnie. adóbevallások az önálló vállalkozói jövedelem igazolására.

Igen, az USDA hitelprogramja felhasználható új építésű házakhoz és egyéb új építésű házakhoz.

Igen, az USDA hitelprogramja felhasználható otthoni megfelelő javításokra és fejlesztésekre. Ez magában foglalhatja az ablakok vagy készülékek cseréjét; fák, séták és bejárók előkészítése; fix szélessávú szolgáltatás vonzása az otthonba; és a víz, a csatorna, az áram és a gáz összekapcsolása.

Igen, az USDA hitelprogramja felhasználható a fizikai fogyatékossággal élő háztartások tagjainak állandó felszerelésére.

Igen, az USDA hitelprogramja felhasználható olyan anyagok vásárlására és telepítésére, amelyek célja az otthon energiahatékonyságának javítása, beleértve az ablakokat, a tetőfedést és a napelemeket.

Igen, az Egyesült Államok állampolgáraival együtt az Egyesült Államok törvényes állandó lakosai is igényelhetnek USDA-kölcsönt.

Igen, a hitelfelvevő háztartási jövedelme nem haladhatja meg a terület medián jövedelmének 115% -át.

A mai USDA jelzálog-kamatlábak

Az USDA jelzálog-kamatlábai általában a legalacsonyabb a piacon (a VA hitelek mellett).

Mivel az árak már a rekord alacsony szint közelében vannak, sok olyan lakásvásárló, aki jogosult az USDA-ra, hihetetlen üzleteket kaphat most.

Ha meg szeretné tudni, hogy jogosult-e USDA-hitelre – és mi az Ön mértéke -, forduljon hitelezőhöz.

Ellenőrizze az új árfolyamot (2021. február 7.)