Mutui per la casa USDA: requisiti e tassi per i prestiti USDA per il 2021

Cos’è un mutuo per la casa USDA?

I prestiti USDA sono garantiti dal Dipartimento degli Stati Uniti of Agriculture nell’ambito del suo programma di prestiti immobiliari garantiti per lo sviluppo rurale.

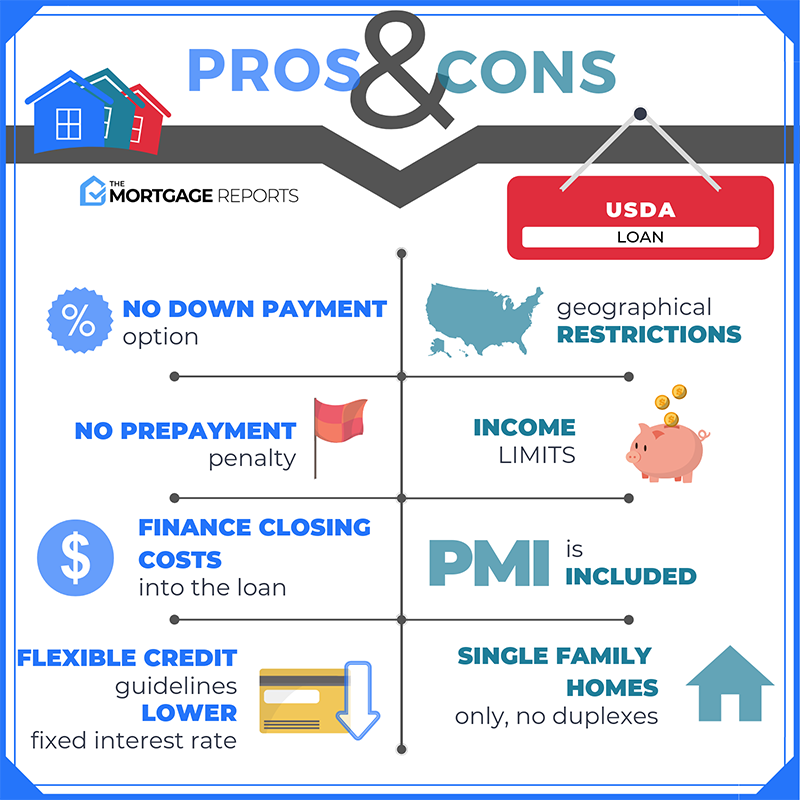

I prestiti USDA sono disponibili per gli acquirenti di case con un reddito medio-basso per la loro zona. Offrono finanziamenti senza acconto, assicurazioni ipotecarie ridotte e tassi ipotecari inferiori a quelli di mercato.

I mutui USDA stanno mettendo le persone in case che non avrebbero mai pensato di poter fare altro che affittare.

Queste informazioni sui prestiti USDA sono accurate fino ad oggi, 7 febbraio 2021.

Verifica l’idoneità del tuo prestito USDA (7 febbraio 2021)

In questo articolo (Vai a …)

- Requisiti di prestito USDA

- Tassi di prestito USDA

- Come funzionano i prestiti USDA

- I prestiti USDA richiedono un’assicurazione ipotecaria

- Informazioni sul mutuo USDA “Case rurali”

- Domande frequenti sui mutui USDA

Requisiti del prestito USDA

L’idoneità all’USDA si basa sull’acquirente e sulla proprietà.

Innanzitutto, la casa deve trovarsi in un’area “rurale” qualificata, che USDA tipicamente si definisce come una popolazione inferiore a 20.000.

In secondo luogo, l’acquirente deve soddisfare i limiti di reddito mensili USDA. Per essere idoneo, non puoi guadagnare più del 15% in più del reddito di Localmedian. Devi anche utilizzare la casa come residenza principale (non sono consentite case per le vacanze o proprietà di investimento).

I mutuatari devono anche soddisfare gli standard di “capacità di rimborso” dell’USDA, tra cui:

- Idoneità al reddito – Lavoro stabile e reddito mensile, comprovati da dichiarazioni dei redditi

- Requisiti di credito – Punteggio di credito FICO di almeno 640 (sebbene questo possa variare in base al prestatore)

- Rapporto debito / PIL esistente – Rapporto debito / reddito del 41% o inferiore nella maggior parte dei casi

Per scoprire se la proprietà che stai acquistando è idonea all’USDA, puoi utilizzare le mappe di idoneità dell’USDA.

Verifica l’idoneità al prestito USDA (7 febbraio 2021)

Tassi di prestito USDA: come si confrontano con FHA & convenzionale?

Rispetto ad altri programmi di prestito, i tassi ipotecari USDA sono tra i più bassi disponibili.

I tassi USDA sono in genere eguagliati solo dal prestito VA, che è riservato esclusivamente ai veterani. Questi due programmi, USDA e VA, possono offrire prezzi inferiori al mercato tassi di interesse perché loro la garanzia del governo protegge i creditori dalle perdite.

Altri programmi ipotecari, come il prestito FHA e il prestito convenzionale, possono avere tassi di circa lo 0,5% -0,75% in più rispetto ai tassi USDA in media.

Detto questo, i tassi sui mutui sono personali. Ottenere un prestito USDA non significa necessariamente che il tuo tasso sarà “inferiore a quello di mercato” o corrisponderà ai tassi di prestito USDA pubblicizzati.

Per ottenere il tasso più basso possibile e pagamenti mensili, hai bisogno di un eccellente punteggio di credito e debiti bassi . Anche versare un acconto più grande aiuta.

Devi anche guardarti intorno con alcuni diversi istituti di credito ipotecario USDA.

Ogni istituto di credito USDA imposta i tassi in modo diverso, quindi confrontando i tassi personalizzati di più più di una società è l’unico modo per trovare l’opzione più bassa.

Trova un prestito USDA oggi (7 febbraio 2021)

Come funzionano i prestiti USDA

Utilizzando un prestito USDA, gli acquirenti possono finanziare il 100 percento del prezzo di acquisto di una casa e allo stesso tempo avere accesso a un prezzo superiore alla media tassi ipotecari. Ciò è dovuto al fatto che i tassi ipotecari USDA sono scontati rispetto ad altri prestiti con pagamento ridotto.

Oltre a ciò, i prestiti USDA non sono poi così insoliti.

Il programma di rimborso non funziona un “palloncino” o qualsiasi cosa non standard; i costi di chiusura sono ordinari e le penali per il pagamento anticipato non vengono mai applicate.

Le due aree in cui i prestiti USDA sono diversi sono per quanto riguarda la tariffa e l’importo dell’acconto.

- Con un prestito USDA, non è necessario effettuare un acconto. Questo è solo uno dei due principali programmi di prestito che consentono un finanziamento zero-down

- Il programma di prestito USDA richiede di contrarre un prestito a tasso fisso. I mutui a tasso variabile non sono disponibili tramite il programma di prestito rurale dell’USDA

I prestiti rurali possono essere utilizzati sia dagli acquirenti di case per la prima volta che dagli acquirenti abituali. La consulenza del proprietario di casa non è richiesta per utilizzare il programma USDA.

Verifica il tuo nuovo tasso (7 febbraio 2021)

I prestiti USDA richiedono un’assicurazione ipotecaria (MI)

USDA “garantisce” i suoi mutui ipotecari, il che significa che offre protezione agli istituti di credito ipotecario nel caso in cui USDA mutuatario predefinito. Ma il programma è parzialmente autofinanziato.

Per mantenere attivo questo programma di prestito, l’USDA addebita premi assicurativi ipotecari pagati dal proprietario della casa.

A partire dal 1 ° ottobre 2016, l’USDA ha abbassato i costi dell’assicurazione ipotecaria sia per le commissioni iniziali che mensili.

Gli attuali tassi di assicurazione ipotecaria USDA sono:

- Per gli acquisti – commissione iniziale dell’1,00%, in base all’importo del prestito

- Per il rifinanziamento: commissione iniziale dell’1,00%, in base all’importo del prestito

- Per tutti i prestiti: 0.Canone annuo del 35%, basato sul saldo del capitale rimanente ogni anno

Ad esempio nella vita reale: un acquirente di casa con un prestito di $ 100.000 avrebbe un costo di assicurazione ipotecario iniziale di $ 1.000, più un pagamento mensile di $ 29,17 per l’assicurazione ipotecaria annuale.

L’assicurazione ipotecaria anticipata USDA non viene pagata in contanti. Viene aggiunto al saldo del tuo prestito, quindi lo paghi nel tempo.

I tassi di assicurazione ipotecaria USDA sono inferiori a quelli dei prestiti convenzionali o FHA.

- Assicurazione mutuo FHA i premi includono un premio assicurativo ipotecario anticipato dell’1,75% e lo 0,85% nel MIP annuo

- I premi dell’assicurazione ipotecaria privata (PMI) sui prestiti convenzionali variano, ma spesso possono essere superiori all’1% annuo

Con i prestiti garantiti dall’USDA, i premi assicurativi ipotecari sono solo una frazione di quanto pagheresti normalmente. Ancora meglio, i tassi ipotecari USDA sono bassi.

I tassi ipotecari USDA sono spesso i più bassi tra i tassi ipotecari FHA, i tassi ipotecari VA e i tassi ipotecari convenzionali, soprattutto quando gli acquirenti effettuano un piccolo o minimo acconto.

Per un acquirente con un punteggio medio di credito, i tassi ipotecari USDA possono essere 100 punti base (1,00%) o più inferiori ai tassi di un prestito convenzionale comparabile.

Tassi inferiori significano pagamenti ipotecari inferiori ogni mese , motivo per cui i prestiti USDA possono essere estremamente convenienti.

Informazioni sull’ipoteca USDA per l’edilizia rurale

Il nome completo del prestito per lo sviluppo rurale è Prestito abitativo garantito per lo sviluppo rurale USDA . Tuttavia, il programma è più comunemente noto come prestito USDA.

Il prestito per lo sviluppo rurale è talvolta chiamato prestito “Sezione 502”, che fa riferimento alla sezione 502 (h) dell’Housing Act del 1949, che rende il programma possibile.

Questo programma è progettato per aiutare gli acquirenti di case unifamiliari e stimolare la crescita nelle aree scarsamente popolate, “rurali” e a basso reddito.

Potrebbe sembrare restrittivo. Ma in realtà, il 97% della mappa degli Stati Uniti è idoneo per i prestiti USDA, comprese molte aree suburbane vicino alle principali città. Qualsiasi area con una popolazione di 20.000 o meno (o 35.000 o meno in casi speciali) può essere idonea.

Eppure la maggior parte degli acquirenti di case negli Stati Uniti, anche quelli che hanno l’idoneità al prestito USDA, non hanno sentito parlare di questo programma o ne so poco.

Questo perché il programma di prestito USDA non è stato lanciato fino agli anni ’90. Solo di recente è stato aggiornato e adattato per attirare gli acquirenti rurali e suburbani a livello nazionale.

Molti istituti di credito approvati dall’USDA non elencano nemmeno il prestito USDA nel menu delle loro richieste di prestito. Ma molti lo offrono.

Quindi, se pensi di essere idoneo per un prestito USDA zero-down, vale la pena chiedere alla tua lista di istituti di credito se offrono questo programma.

Trova un prestito USDA oggi (7 febbraio 2021)

Domande frequenti sui mutui USDA

I prestiti USDA sono mutui speciali destinati agli acquirenti di case a reddito medio-basso. Questi prestiti sono garantiti dal Dipartimento dell’Agricoltura degli Stati Uniti. Tale garanzia agisce come una forma di assicurazione che protegge i prestatori USDA, quindi sono in grado di offrire tassi di interesse inferiori al mercato e mutui per la casa a riduzione zero.

L’USDA gestisce questo programma per incoraggiare la proprietà della casa e lo sviluppo economico nelle aree rurali.

Potresti qualificarti per un prestito USDA se hai uno stipendio medio per la tua zona e un punteggio di credito di 640 o superiore. I prestiti USDA possono essere utilizzati per acquistare una casa solo in un’area rurale o suburbana. In genere, le aree qualificate hanno una popolazione inferiore a 20.000.

Il limite di reddito per i mutui casa USDA si basa sul reddito medio della tua zona. Per avere diritto a un prestito USDA, non puoi superare il reddito medio di oltre il 15 percento.

Ad esempio, se lo stipendio medio nella tua città è $ 65.000 all’anno, potresti qualificarti per un prestito USDA con uno stipendio di $ 74.750 o inferiore. (15% di $ 65.000 = $ 9.750 → $ 65.000 + $ 9.750 = $ 74.750).

Un prestito USDA è un’ottima opzione per gli acquirenti con reddito moderato o basso. Ti consente di acquistare una casa senza sconti e tassi ipotecari bassi: due enormi vantaggi che offre solo un altro programma di prestito (il prestito VA).

Se la tua casa si trova in una zona idonea, vale la pena esplorare un prestito garantito dall’USDA . Lo svantaggio principale è che i prestiti USDA richiedono un’assicurazione ipotecaria. Quindi, se puoi effettuare un acconto del 20%, potresti preferire un prestito convenzionale senza il pagamento di un’assicurazione ipotecaria.

Entrambi i programmi ti consentono di acquistare con un acconto basso e richiedono un’assicurazione ipotecaria.

USDA può essere utilizzato con zero in meno, ma la casa deve trovarsi in una zona rurale qualificata e l’acquirente deve soddisfare i limiti di ammissibilità del reddito .

FHA richiede una riduzione del 3,5%, ma non ci sono restrizioni di posizione o di reddito. FHA ha anche requisiti di credito più clementi: è necessario un punteggio di credito di 580 per FHA rispetto a 640 per USDA).

Il tipo di prestito giusto per te dipende da dove stai acquistando e dalla tua situazione finanziaria.

I prestiti USDA non sono prestiti diretti del governo. Ma sono sostenuti dal Dipartimento dell’Agricoltura degli Stati Uniti, quindi possono offrire tassi bassi e zero. A parte questo, i prestiti USDA funzionano come altri mutui. Sono offerti da istituti di credito tradizionali, quindi puoi fare domanda online, di persona o per telefono. E devi ancora ottenere la pre-approvazione e qualificarti per un prestito USDA in base al tuo reddito, credito, debito e altri fattori.

Un’altra differenza è che il prestatore deve inviare il file del prestito all’USDA per essere approvato. Ciò può aggiungere circa due o tre settimane al tempo di elaborazione del prestito.

Il 1 ° dicembre 2014, l’USDA ha implementato un punteggio minimo di 640. Prima di tale data, l’USDA non ha fissato alcun punteggio minimo per il programma. Tuttavia, la maggior parte degli istituti di credito lo ha fatto. Quando l’USDA ha implementato un punteggio di credito minimo ufficiale, non ha escluso molti acquirenti aggiuntivi.

Se non si dispone di un punteggio di credito, il prestatore potrebbe accettare tradeline “alternative” per stabilire una cronologia del credito. (Ad esempio, puntuale canone di locazione e pagamenti di utenze che normalmente non sarebbero inclusi in un rapporto di credito.)

L’USDA non ha requisiti di acconto. finanziare il 100% del prezzo della casa con un prestito USDA. Tuttavia, se decidi di effettuare un acconto, puoi ridurre i pagamenti mensili del mutuo e potenzialmente permetterti una casa più costosa.

I tassi dei mutui USDA sono spesso inferiori ai tassi dei mutui fissi convenzionali a 30 anni. Inoltre, i tassi di assicurazione sui mutui sono inferiori. Ciò significa che un prestito USDA è spesso più conveniente nel complesso rispetto a un prestito FHA o convenzionale comparabile.

Sì, USDA l i prestiti possono essere rifinanziati. Il programma USDA Streamline Refinance rinuncia alla verifica del reddito e del credito in modo che le chiusure possano avvenire rapidamente. Nemmeno le valutazioni domestiche sono necessarie.

No, il programma USDA per gli alloggi rurali è riservato agli acquisti e ai rifinanziamenti a tasso e termine.

Il prestito USDA per lo sviluppo rurale ha lo scopo di aiutare le famiglie con mezzi modesti ad accedere ad alloggi e mutui ipotecari in alcune delle parti meno densamente popolate del paese. Abilitando la proprietà della casa, l’USDA aiuta a creare comunità stabili per famiglie di tutte le dimensioni.

Con il programma di alloggi rurali dell’USDA, la tua casa deve essere situata in una zona rurale. Tuttavia, la definizione dell’USDA di “rurale” è liberale. Molte piccole città soddisfano i requisiti “rurali” dell’agenzia, così come i sobborghi e le periferie di molte delle principali città degli Stati Uniti.

Circa il 97% della massa continentale degli Stati Uniti si adatta all’USDA definizione di prestito di “rurale”. Solo il 3% non è idoneo al momento della stesura di questo articolo.

Il sito web del Dipartimento dell’Agricoltura degli Stati Uniti elenca l’USDA ammissibile comunità per tratto di censimento. Devi fornire l’indirizzo esatto di una casa. Il sito web mostrerà se quella casa soddisfa le linee guida del programma.

I prestiti USDA richiedono il pagamento di un’assicurazione ipotecaria (MI). Ciò include una commissione anticipata dell’1,00%, che viene aggiunta al saldo del prestito alla chiusura, e una commissione annuale dello 0,35%, suddivisa in 12 rate e aggiunta al pagamenti mensili del mutuo.

Sì, l’USDA ti consentirà di finanziare il pagamento dell’assicurazione ipotecaria anticipata aggiungendolo all’importo del prestito.

Ad esempio, se hai acquistato una casa per $ 100.000 e hai preso in prestito l’intero $ 100.000 dal tuo prestatore, la tua assicurazione ipotecaria anticipata sarebbe $ 1.000. Potresti quindi aumentare la dimensione del prestito a $ 101.000.

L’USDA non fissa limiti ai prestiti. Tuttavia, l’importo che puoi prendere in prestito è limitato dal tuo reddito e dal rapporto debito / reddito della tua famiglia.

L’USDA in genere limita il rapporto debito / reddito al 41%. Tuttavia, il programma può essere più indulgente per i mutuatari con un punteggio di credito superiore a 660 e un’occupazione stabile o che mostrano una dimostrata capacità di risparmiare.

No, il programma USDA per gli alloggi rurali può essere utilizzato sia dai nuovi acquirenti che dagli acquirenti abituali.

Il sito web del Dipartimento dell’Agricoltura degli Stati Uniti mantiene un elenco di istituti di credito approvati per il programma di alloggi rurali.

Il prestito USDA per alloggi rurali è disponibile solo come mutuo a tasso fisso di 30 anni.Non esiste un’opzione fissa di 15 anni o un programma di mutuo a tasso variabile (ARM) disponibile tramite l’USDA.

I costi di chiusura variano in base al prestatore e alla località. Ad esempio, alcuni istituti di credito hanno elevate spese di raccolta. Altri no. Lo stesso vale per i governi statali e locali. I costi sono alti in alcuni stati e bassi in altri.

Poiché i costi di chiusura variano, assicurati di guardarti intorno per trovare la combinazione più adatta di bassi tassi ipotecari e bassi costi.

Sì, i mutui USDA richiedono ai mutuatari di depositare in garanzia le tasse e l’assicurazione dei proprietari di case con il prestatore. Ciò significa che pagherai le tasse e l’assicurazione insieme al mutuo ogni mese. Non puoi pagare separatamente le tasse sugli immobili o l’assicurazione annuale del proprietario della casa.

Sì, i prestiti USDA consentono doni da membri della famiglia e non. Fai sapere il prima possibile al tuo addetto ai prestiti che utilizzerai i fondi donati, poiché ciò richiede documentazione e verifica extra da parte del prestatore.

Sì, il programma di alloggi rurali dell’USDA consente ai venditori di pagare i costi di chiusura per gli acquirenti. Questo è noto come “Concessioni del venditore”.

Le concessioni del venditore possono includere tutte o parte delle spese governative statali e locali di un acquisto, i costi del mutuante, i diritti di proprietà e qualsiasi numero di ispezioni domestiche e infestanti.

No, il prestito USDA non può essere utilizzato per una casa per le vacanze, è solo per le residenze primarie.

No, il prestito USDA non può essere utilizzato per investimenti immobiliari.

No, il programma di alloggi rurali è per la proprietà residenziale.

Se sei un dipendente W-2 , hai diritto al finanziamento USDA immediatamente; non hai bisogno di una storia lavorativa. Se hai meno di due anni in un lavoro, tuttavia, potresti non essere in grado di utilizzare il tuo reddito bonus per scopi di qualificazione.

Sì, i lavoratori autonomi possono utilizzare il programma di alloggi rurali dell’USDA.

Se sei un lavoratore autonomo e desideri utilizzare il finanziamento USDA, come con il finanziamento FHA e convenzionale, ti verrà chiesto di fornire due anni di dichiarazione dei redditi per verificare il reddito da lavoro autonomo.

Sì, il programma di prestito USDA può essere utilizzato per case di nuova costruzione e altre nuove costruzioni.

Sì, il programma di prestito USDA può essere utilizzato per effettuare riparazioni e miglioramenti idonei a una casa. Ciò può includere la sostituzione di finestre o elettrodomestici; preparare un sito con alberi, passeggiate e strade private; fornire un servizio a banda larga fissa a casa; e il collegamento di acqua, fognature, elettricità e gas.

Sì, il programma di prestito USDA può essere utilizzato per installare in modo permanente apparecchiature per assistere i membri della famiglia con disabilità fisiche.

Sì, il programma di prestito USDA può essere utilizzato per acquistare e installare materiali destinati a migliorare l’efficienza energetica di una casa, tra cui finestre, tetti e pannelli solari.

Sì, insieme ai cittadini statunitensi, anche i residenti permanenti legali degli Stati Uniti possono richiedere un prestito USDA.

Sì, il reddito familiare di un mutuatario non può superare il 115% del reddito medio dell’area.

I tassi ipotecari USDA odierni

I tassi ipotecari USDA sono generalmente il più basso del mercato (accanto ai prestiti VA).

Poiché le tariffe sono già vicine ai minimi storici, molti acquirenti di case che si qualificano per USDA possono ottenere affari incredibili in questo momento.

Per scoprire se sei idoneo per un prestito USDA e qual è il tuo tasso, verifica con un istituto di credito.

Verifica la tua nuova tariffa (7 febbraio 2021)