Nozioni di base sui prestiti federali

Prestiti federali

La maggior parte dei prestiti agli studenti sono prestiti del governo federale. Dal 2010, la maggior parte di questi prestiti sono concessi direttamente dal governo. Questo è noto come il programma di prestito diretto. Ci sono anche molti vecchi prestiti concessi da istituti di credito privati, ma garantiti dal governo. (noto anche come prestiti federali per l’educazione familiare o “FFEL”). Le agenzie di garanzia pagano i creditori quando i mutuatari sono inadempienti e, a loro volta, sono riassicurati dal Dipartimento dell’istruzione. Anche il Consiglio nazionale delle risorse per l’istruzione superiore (NCHER) ha un fatto foglio con un elenco delle agenzie di garanzia.

Esistono limiti all’importo dei prestiti agevolati e non sovvenzionati che potresti essere idoneo a ricevere ogni anno accademico (limiti di prestito annuali) e agli importi totali che puoi prendere in prestito studi universitari e universitari (limiti di prestito aggregati). L’importo effettivo del prestito che hai diritto a ricevere ogni anno accademico può essere inferiore al limite del prestito annuale. Questi limiti variano a seconda dell’anno in cui sei a scuola e se sei un dipendente o indipendente studente. Se sei uno studente a carico i cui genitori non sono idonei per un prestito Direct PLUS, potresti essere in grado di ricevere ulteriori fondi per prestiti diretti non sovvenzionati. Il Dipartimento pubblica informazioni per aiutarti a determinare se sei un studente dipendente o indipendente.

Il Dipartimento dispone di una scheda informativa con informazioni sui diversi tipi di prestiti e sui limiti di prestito.

I programmi federali di prestito studentesco sono altamente regolamentati dal Congresso e dagli Stati Uniti Dipartimento dell’educazione. I tassi di interesse massimi e molti dei termini importanti dei prestiti federali sono stabiliti dal Congresso e sono simili sia nei programmi FFEL che in quelli diretti. Esistono, tuttavia, alcune differenze importanti nei piani di rimborso disponibili per i mutuatari FFEL e Direct. Ad esempio, devi essere nel programma di prestito diretto per qualificarti per il perdono del servizio pubblico.

La buona notizia sui prestiti del governo federale è che ci sono molti programmi diversi disponibili per aiutarti se hai problemi a rimborsarli prestiti. Esistono anche modi per annullare questi prestiti in circostanze limitate. La cattiva notizia è che il governo federale ha poteri straordinari per raccogliere prestiti agli studenti in caso di insolvenza. Questi poteri, come il rimborso delle tasse e le compensazioni dei benefici federali, non hanno limiti di tempo.

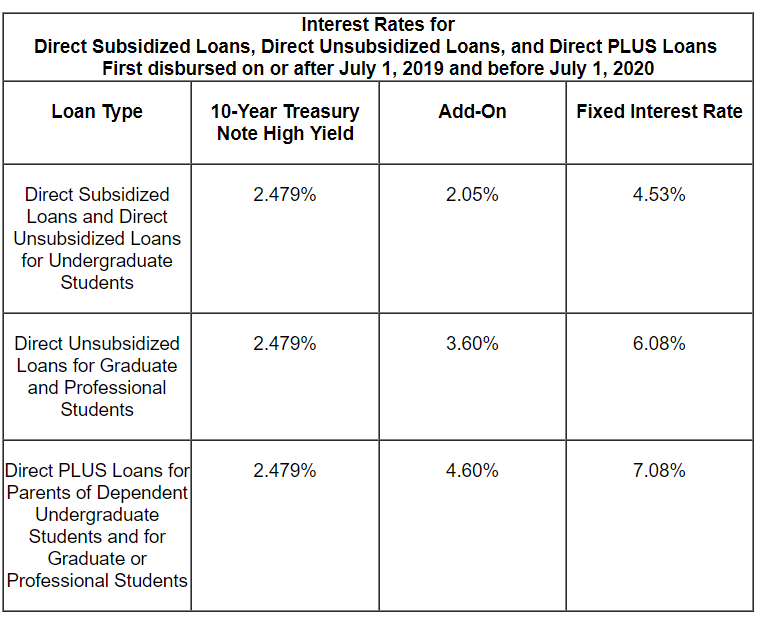

Importi dei prestiti studenteschi federali e termini per i prestiti emessi nel 2019-20

Prestiti Stafford

I prestiti di Stafford sono per studenti universitari, laureati e professionisti iscritti almeno a metà tempo. I prestiti di Stafford possono essere agevolati o non sovvenzionati. Un prestito agevolato viene concesso sulla base delle necessità finanziarie e il governo paga gli interessi prima dell’inizio del rimborso o durante i periodi di differimento autorizzati. I prestiti non sovvenzionati non vengono concessi in base alle necessità finanziarie e i mutuatari sono responsabili di tutti gli interessi.

Il tasso di interesse fisso per i prestiti universitari di Stafford erogati per la prima volta il 1 ° luglio 2019 o dopo il 1 ° luglio 2020 e prima del 1 ° luglio 2020 è del 4,53% . Il tasso per gli studenti laureati è del 6,08%. La maggior parte dei prestiti più vecchi di prima del luglio 2006 hanno tassi di interesse variabili. Dopo il 2007, i tassi di interesse sono fissi, ma cambiano quasi ogni anno. Il sito web del Dipartimento dell’Istruzione contiene informazioni sulle commissioni che il governo addebita quando sottoscrivi un prestito Stafford.

Ci sono limiti all’importo dei prestiti Stafford che puoi prendere in prestito. I limiti di prestito di Stafford variano a seconda che tu sia finanziariamente dipendente o indipendente. L’importo totale dei prestiti di Stafford, inclusi sia sovvenzionati che non sovvenzionati, che gli studenti universitari possono prendere in prestito è di $ 31.000 per studenti dipendenti e $ 57.500 per studenti indipendenti. I prestiti agevolati non possono superare $ 23.000 di questo importo complessivo. I limiti più elevati per studenti indipendenti si applicano anche agli studenti dipendenti i cui genitori non sono in grado di contrarre prestiti PLUS. I limiti variano per ogni anno di studio, a seconda della durata del programma e dell’anno di studio dello studente. Sono disponibili ulteriori informazioni sui limiti di prestito di Stafford sul sito web del Dipartimento dell’Istruzione.

Tassi di interesse per i prestiti più recenti:

Prestiti PLUS

Prestiti PLUS sono disponibili in due varietà: 1) I prestiti Parent PLUS sono per i genitori che prendono in prestito per l’istruzione di figli universitari a carico iscritti a scuola almeno la metà del tempo e 2) I prestiti “Grad PLUS” sono disponibili per studenti laureati e professionisti.

Per i prestiti PLUS erogati per la prima volta il 1 ° luglio 2019 e prima del 1 ° luglio 2020, il tasso di interesse è del 7,08%. Il sito web del Dipartimento dell’Istruzione contiene informazioni sulle commissioni che il governo addebita quando si sottoscrive un prestito PLUS.

A differenza dei prestiti Stafford, i mutuatari PLUS sono generalmente tenuti a superare un controllo del credito.A meno che il prestatore non determini l’esistenza di circostanze attenuanti, non supererai il controllo del credito se:

- Hai uno o più debiti con insolvenza di 90 o più giorni alla data della relazione di credito, o che sono stati messi in riscossione o addebitati (cancellati) durante i due anni precedenti la data del rapporto di credito, e il saldo totale complessivo combinato di quei debiti è superiore a $ 2.085; o

- Sei stato soggetto a una delle seguenti condizioni durante i cinque anni precedenti la data del rapporto di credito: Recupero; Determinazione predefinita; Liquidazione fallimentare; Lien fiscale; Pignoramento salariale; o Annullare un debito di prestito studentesco federale. (Il Dipartimento ha domande frequenti on-line sulla verifica del credito del prestito PLUS).

- I mutuatari PLUS con scarso credito possono ancora ottenere prestiti se trovano qualcuno con una storia creditizia migliore da co-firmare. I prestatori possono avere ulteriore discrezionalità per trovare “circostanze attenuanti”. Riceverai una lettera se il tuo controllo del credito iniziale viene approvato o negato.

Prestiti di consolidamento

Il consolidamento è simile al rifinanziamento di un prestito. Puoi consolidare tutto, solo alcuni o anche solo uno dei tuoi prestiti studenteschi. Il consolidamento dei prestiti studenteschi federali può essere una buona strategia per ridurre i pagamenti mensili o per uscire dall’inadempienza, ma non è sempre una buona idea.

I prestiti di consolidamento diretto sono ora l’unico tipo di prestito di consolidamento studentesco federale. Nell’ambito del Programma di consolidamento del prestito diretto, puoi consolidare praticamente qualsiasi tipo di prestito studentesco federale in un nuovo prestito di consolidamento diretto. I prestiti che non sono idonei per il consolidamento includono prestiti statali o privati che non lo sono garantito a livello federale.

I tassi di interesse per i prestiti di consolidamento sono fissi. Il tasso fisso si basa sulla media ponderata dei tassi di interesse sul prestito al momento del consolidamento, arrotondata all’ottavo più vicino punto percentuale Il tasso di interesse non deve superare ed 8,25% per i prestiti di consolidamento precedenti a luglio 2013. Ai mutuatari di prestito di consolidamento non dovrebbero essere addebitate commissioni di origination.

Richiesta di un prestito di consolidamento

Non è necessario pagare una commissione o pagare qualcuno che ti aiuti a ottenere un prestito di consolidamento del governo. Diffidare delle aziende che addebitano molti soldi per un programma governativo gratuito.

Il Dipartimento generalmente richiede a tutti i mutuatari di richiedere il consolidamento del prestito diretto utilizzando il sito web studentaid.gov. (Fare clic su Espanol per trovare una versione spagnola dell’applicazione in linea). Il Dipartimento incoraggia vivamente i mutuatari a presentare domanda on-line, ma è anche possibile scaricare e stampare una domanda cartacea da presentare tramite posta ordinaria.

Ulteriori informazioni su come richiedere un prestito di consolidamento sono disponibili qui. Questa è la sezione di questo sito Web relativa al consolidamento fuori dall’insolvenza, ma non è necessario essere inadempienti sui prestiti per consolidare.

Pro e contro del consolidamento

Con pochi eccezioni, hai solo una possibilità per consolidare i tuoi prestiti governativi. È necessario considerare i pro e i contro del consolidamento prima di iniziare il processo. Tra gli altri potenziali aspetti negativi, potresti perdere importanti diritti consolidando. Se desideri comunque consolidare, non devi includere tutti i tuoi prestiti idonei. Il Dipartimento fornisce questo esempio: se disponi sia di prestiti diretti che di altri tipi di prestiti studenteschi federali e hai effettuato pagamenti per la remissione del prestito del servizio pubblico sui tuoi prestiti diretti, non dovresti consolidare i tuoi prestiti diretti insieme agli altri prestiti. Tralasciando i prestiti diretti si preserveranno i benefici su tali prestiti.

Prestiti di consolidamento congiunto

Prima del 1 ° luglio 2006, i mutuatari sposati potevano scegliere di consolidare i prestiti studenteschi federali di entrambi i coniugi o consolidare congiuntamente i prestiti di uno dei coniugi. Entrambi i mutuatari hanno dovuto accettare di essere solidalmente responsabili del rimborso. (“Responsabilità in solido” significa che entrambi i mutuatari sono pienamente responsabili per l’intero importo del debito). Questo obbligo è continuato anche dopo il divorzio. Non sorprende che ciò abbia causato molti problemi ai mutuatari e il Congresso ha eliminato il programma a partire dal 1 luglio , 2006.

Ci sono ancora molti mutuatari alle prese con prestiti di consolidamento congiunto. Ci sono numerosi problemi che possono sorgere, ad esempio, se uno degli ex coniugi divorziati desidera richiedere il rimborso basato sul reddito. Spesso i problemi sorgono se gli ex coniugi non sono più in contatto.

Un altro problema comune è che lo scarico parziale di un prestito di consolidamento congiunto nell’ambito di uno qualsiasi dei programmi di dimissione (diverso dalla dimissione in caso di morte) non elimina la responsabilità solidale del saldo residuo. Inoltre, i mutuatari con prestiti di consolidamento FFEL congiunti, secondo il Dipartimento, potrebbero non riconsolidarsi in prestiti diretti e quindi non sono idonei per la remissione del prestito del servizio pubblico.

Prestiti Perkins

C’era al quindi un programma di prestito Perkins per molti anni.Si trattava di prestiti a basso interesse per studenti universitari e laureati con esigenze finanziarie eccezionali. I prestiti Perkins sono stati originati e gestiti dalle scuole partecipanti e rimborsati alla scuola. Per ora, non sono stati concessi nuovi prestiti Perkins. Il Dipartimento ha anche pubblicato informazioni sulla chiusura del programma Perkins. Questo sito contiene informazioni sulle esclusive opzioni di rimborso e cancellazione di Perkins.

Sovvenzioni federali

Anche se questo sito non copre le sovvenzioni federali, è importante conoscere i principali programmi di sovvenzioni e scoprirlo se sei idoneo. Le sovvenzioni Pell sono il più grande programma di sovvenzioni. Queste borse di studio sono solo per gli studenti universitari e legate alle necessità finanziarie. Esiste un limite di ammissibilità a vita per le sovvenzioni Pell. Questo può essere ripristinato in circostanze limitate, anche se si ottiene una dimissione dalla scuola chiusa.

L’importo dei fondi delle sovvenzioni Pell che potresti ricevere nel corso della tua vita è limitato dalla legge federale per essere l’equivalente di sei anni di Pell Concedi finanziamenti. Ottieni maggiori informazioni sui limiti di ammissibilità per le sovvenzioni Pell.

Nella maggior parte dei casi, non sei obbligato a rimborsare una sovvenzione Pell, ma ci sono alcune eccezioni limitate, tra cui:

- Ti sei ritirato anticipatamente dal programma per il quale ti era stata assegnata la borsa;

- Il tuo stato di iscrizione è cambiato in modo tale da ridurre la tua idoneità alla borsa (ad esempio, se passi dall’iscrizione a tempo pieno alla -tempo, l’importo della sovvenzione sarà ridotto); o

- Hai ricevuto borse di studio esterne o sovvenzioni che hanno ridotto il tuo bisogno di aiuti federali agli studenti.

Se devi un pagamento in eccesso della borsa e non riesci a pagare o a impostare un piano di pagamento , perderai l’idoneità per gli aiuti futuri e probabilmente dovrai affrontare la raccolta.

Potresti anche incontrare problemi con il rimborso delle borse di studio TEACH. Se hai una borsa di studio TEACH e non soddisfi le condizioni richieste per le borse di studio TEACH (principalmente come insegnante a tempo pieno per il periodo di tempo richiesto in un certo tipo di scuola), la tua borsa di studio verrà convertita in un prestito diretto non sovvenzionato. A causa di problemi ed errori in questo processo di conversione in prestito, il Dipartimento ha creato un processo per i beneficiari di borse TEACH in questa situazione per richiedere la riconsiderazione della conversione da borsa a prestito.