Prestiti ipotecari per medici: evitare ostacoli specifici per i medici

Che cos’è esattamente un prestito ipotecario per medici?

Il cosiddetto “medico” mutui ipotecari “offrono vantaggi speciali per i medici e altri professionisti medici.

Un mutuo medico potrebbe farti risparmiare denaro grazie a commissioni e costi di prestito inferiori. Oppure, potrebbe rendere più facile qualificarti per un mutuo appena uscito dal medico scuola con un nuovo lavoro e debiti studenteschi.

Alcuni medici andranno bene con un mutuo ipotecario specializzato, mentre altri potrebbero trovare la soluzione migliore è un programma di prestito tradizionale. Esplora cosa è disponibile e scegli l’offerta migliore per te .

Trova il prestito giusto per te (6 febbraio 2021)

In questo articolo (Vai a …)

- Vantaggi dei prestiti ipotecari medici

- I medici possono ottenere mutui senza una storia lavorativa di due anni?

- Quali banche offrono programmi di mutuo per i medici?

- Idoneità per i prestiti ipotecari per i medici

- Giù p assistenza sanitaria per medici

- Aspetti negativi di un prestito ipotecario medico

- Non dimenticare di guardarsi intorno

- Alternative ai prestiti ipotecari medici

Vantaggi dei prestiti ipotecari medici

Alcuni distinguono tra medici e chirurghi. Ma gli istituti di credito ipotecario no. Quando parlano di programmi di mutuo ipotecario per medici, intendono quelli per i medici in generale. Alcuni contano anche i veterinari.

Questi prestiti possono offrire alcuni privilegi molto speciali a coloro che sono nella professione, tra cui:

- Nessuna assicurazione ipotecaria, anche se il tuo acconto è piccolo o zero

- Commissioni basse alla chiusura

- Accesso conveniente a mutui jumbo, di solito quelli superiori a $ 548.250

- Approvazione basata su un contratto di lavoro firmato piuttosto che buste paga

- Meno problemi per il debito studentesco

- Potrebbe essere più facile ottenere un mutuo per lavoratori autonomi con una storia lavorativa più breve

Ma alcuni addetti ai mutui avvertono che ci sono contro e pro. Quindi continua a leggere per scoprire i fatti di base.

I medici possono ottenere mutui senza una storia lavorativa di due anni?

Un problema comune che i medici devono affrontare quando cercano di ottenere un mutuo è la mancanza di una storia lavorativa.

Che tu sia un dipendente stipendiato o un imprenditore autonomo, gli istituti di credito ipotecario in genere vogliono vedere una storia di due anni di reddito costante per qualificarti per un mutuo per la casa.

I dottori appena usciti dalla scuola di medicina o nuovi di zecca nel proprio studio, non avranno quella documentazione di due anni a sostegno. Questo di solito è un motivo per negare un mutuo a qualcuno.

Può essere possibile ottenere un prestito ipotecario medico sulla base di un contratto o lettera di offerta da solo o con un minimo di 6 mesi di lavoro autonomo storia.

È qui che entrano in gioco i mutui per la casa dei medici.

Gli istituti di credito sono spesso felici di approvare medici e altri professionisti del settore medico con poca esperienza lavorativa, grazie al loro alto potenziale di guadagno.

Pertanto, potrebbe essere possibile ottenere un prestito ipotecario medico sulla base di un contratto o di una lettera di offerta da solo. E i medici lavoratori autonomi potrebbero essere in grado di ottenere un mutuo sulla base di una storia di lavoro autonomo di appena sei mesi.

Quali banche offrono programmi di mutuo per i medici?

Numerose banche e unioni di credito in tutto il paese hanno programmi di prestito ipotecario per medici. Alcuni sono relativamente piccoli, ma alcuni sono nomi più grandi di cui avrai sentito parlare.

Ecco un campione di banche che offrono programmi ipotecari speciali per medici.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Fifth Third Bank

- First National Bank

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- prestitoDepot

- Regions Bank

- US Bank

- SunTrust Mortgage (inclusa BB & T Bank. Ora, insieme, Truist Bank)

- TD Bank

- University Federal Credit Union

Vedrai che sono in ordine alfabetico. E questo perché non stiamo cercando di classificarli. Tuttavia, ove disponibili, vengono forniti collegamenti alle revisioni dei prestatori.

Idoneità per prestiti ipotecari medici

La maggior parte dei programmi ipotecari per medici sono rivolti a residenti, assistenti, colleghi e medici di base. Ma spetta a ciascun prestatore decidere chi si qualifica. Molti includono dentisti e optometristi e alcuni includono veterinari.

Spetta anche agli istituti di credito scegliere gli altri criteri che utilizzeranno per decidere se prestare e il tasso ipotecario che addebiteranno.

Molti istituti di credito saranno estremamente indulgenti con i medici, anche quelli senza una tradizionale storia lavorativa di due anni, perché il loro alto potenziale di guadagno rende il prestito una prospettiva molto sicura.

In effetti, alcuni stimano che i medici siano inadempienti sui prestiti a un tasso di 0.2% mentre i consumatori lo fanno generalmente circa sei volte più spesso.

Ma ricorda, il reddito non è l’unica cosa che conta.

La regola d’oro si applica ancora: più alto è il tuo credito punteggio e acconto e più stabili sono le tue finanze, migliore sarà l’affare che ti verrà offerto.

Trova il prestito giusto per te (6 febbraio 2021)

Punteggio di credito

Per ottenere le tariffe migliori, probabilmente avrai bisogno di un punteggio di credito superiore a 750.

Ma non preoccuparti se non lo hai. C’è una ragionevole possibilità di trovare un mutuo ipotecario medico anche se il tuo punteggio è sceso a 680 circa. Pagherai solo un po ‘di più.

Se il tuo punteggio è inferiore a quello che desideri, potresti prendere in considerazione altri due fattori:

- Se il resto la tua domanda è forte – Se hai un grosso acconto e pochissimi altri debiti, il tuo istituto di credito potrebbe essere meno preoccupato per il tuo punteggio

- Se il tuo punteggio è basso perché hai una “lima sottile” – In prestatore parla , un “file sottile” si presenta perché non hai preso molto in prestito in passato, lasciando il tuo record di credito un po ‘scarso. È molto più perdonabile di quanto tu abbia “guadagnato” il tuo punteggio basso attraverso una cattiva gestione finanziaria

I prestatori di mutui possono essere più indulgenti quando si tratta di medici. Ma si aspettano comunque che tu soddisfi i requisiti di credito di base .

Acconto

È perfettamente possibile trovare mutui per la casa del medico che non richiedono alcun acconto. Sì, potresti aver bisogno di contanti per la chiusura, anche se alcuni ti permettono di rinnovarli i costi aumentano all’interno del tuo prestito.

Altri sono felici di prestarti l’80%, 90%, 95% o più del valore stimato della casa.

Evitare l’assicurazione ipotecaria quando il tuo acconto è basso o zero è uno dei maggiori vantaggi offerti dai programmi di prestito ipotecario per i medici.

Fondamentalmente, i medici possono avere accesso a questi prestiti a bassa o zero riduzione senza assicurazione ipotecaria.

Questa assicurazione è un vero fardello per i mutuatari non medici con piccoli acconti. Possono finire per pagare centinaia di dol lars ogni mese per proteggere i propri prestatori dal rischio di inadempienza.

Quindi evitare l’assicurazione ipotecaria quando il tuo acconto è basso o zero è uno dei maggiori vantaggi offerti dai programmi di prestito ipotecario per i medici.

Rapporto debito / reddito

Abbiamo trattato due delle tre cose che gli istituti di credito ipotecario esaminano più da vicino quando decidono se offrirti un prestito e quanto è buono l’affare che ti è dovuto.

Il terzo è il rapporto debito / reddito o “DTI”.

DTI è “il carico di debito mensile di una persona rispetto al suo reddito lordo mensile”.

Per ottenere il numero “debito”, si sommano i pagamenti mensili del debito (pagamenti minimi sulle carte, pagamenti rateali, alimenti, mantenimento dei figli …) più i costi di alloggio inevitabili, come il pagamento di un nuovo mutuo, le tasse di associazione per gli alloggi e le tasse sulla proprietà.

Quanto rappresenta una parte del tuo reddito mensile ante imposte?

Se è inferiore al 43%, la maggior parte degli istituti di credito penserà che vada bene. Se è più, molti mutuatari hanno problemi, anche se alcuni istituti di credito consentono fino al 50% per alcuni tipi di mutui. Tuttavia, i medici possono avere un margine di manovra extra.

Assistenza per il pagamento anticipato per i medici

Esistono migliaia di programmi di assistenza all’acconto (DPA) in tutto il paese. La maggior parte di questi sono progettati per aiutare gli acquirenti di case a basso reddito o svantaggiati, quindi i medici con un reddito elevato potrebbero non essere idonei per gli aiuti.

Ma se ne hai bisogno, potresti qualificarti per una sovvenzione o un prestito a tasso basso o zero per aiutarti con il tuo acconto. Abbiamo trascorso un certo periodo di tempo in residenza (residente a casa, non in ospedale).

Dai un’occhiata anche al programma “Nurse Next Door”, che è aperto a medici, infermieri e personale medico e personale di supporto. Offre sovvenzioni fino a $ 6.000 e assistenza in anticipo fino a poco più di $ 10.000.

Aspetti negativi di un mutuo ipotecario medico

Se leggi l’argomento dei mutui medici per la casa, troverai alcuni terribili avvertimenti. Se dovrebbero disturbarti dipenderà dalle tue circostanze personali e dall’istituto di credito e dal programma che scegli.

Di seguito sono alcune cose a cui prestare attenzione:

Potenziale per tassi più alti

Poiché sei un mutuatario a basso rischio, i prestatori dovrebbero essere in grado di offrirti un buon affare senza fregarti. Ma alcuni potrebbero sperare che tu sia più bravo in medicina o chirurgia che in denaro.

Quindi fai attenzione a tariffe più alte del normale. Potresti scoprire che alcuni istituti di credito offrono costi di chiusura apparentemente bassi addebitandoti di più ogni mese per tutta la durata del prestito.

E pensa attentamente se un tasso ipotecario regolabile (o variabile) ti si addice o meno.

Molti medici ne traggono vantaggio se sanno che tra pochi anni si trasferiranno a un nuovo lavoro. E molti altri mutuatari hanno risparmiato grazie ai bassi tassi di mutui a tasso variabile (ARM) negli ultimi dieci anni circa.Ma devi essere chiaro che funzionano per te.

Rinviare i prestiti agli studenti potrebbe farti tornare indietro

Ci sono circostanze in cui questa è una preoccupazione legittima. Supponiamo che tu sia appena uscito dalla scuola di medicina e che i tuoi prestiti studenteschi siano ancora in fase di grazia.

Molti programmi di prestito ipotecario per medici ignorano il tuo debito studentesco. Quindi potresti prendere in prestito alla grande. Ma l’unico modo per mantenere il tuo mutuo è evitare i prestiti agli studenti durante la tua residenza.

E questo significa che accumulerai interessi su quei prestiti e pagherai gli interessi sul mutuo. Questo potrebbe essere costoso a lungo termine.

Acquista ora o risparmia un acconto maggiore?

Se aspetti di avere un acconto del 20% risparmiato, pagherai molto meno di interessi per tutta la durata del mutuo. È indiscutibile.

Con la stessa logica, se aspetti di risparmiare il 100% del prezzo di acquisto, non pagherai alcun interesse. Ma ciò che avrai pagato è un mucchio di affitto.

Una considerazione dovrebbe svolgere un ruolo nella tua decisione di risparmiare o acquistare ora. Ed è quello che sta succedendo ai prezzi delle case nel luogo in cui desideri acquistare.

Se aumentano bruscamente (e pensi che continueranno a farlo), potresti voler acquistare il prima possibile utilizzando un mutuo a pagamento ridotto o un mutuo medico. In questo modo, trarrai vantaggio dall’inflazione.

Ma se i prezzi delle case sono stagnanti o in calo, potresti guadagnare poco agendo rapidamente. Devi valutare le tue opzioni. E puoi permetterti di farlo a tuo piacimento.

Non dimenticare di fare un confronto

Dai un’occhiata agli istituti di credito ipotecario che offrono prestiti speciali per la casa per i medici. Ma non fare di quei prestatori le tue uniche opzioni.

Diversi istituti di credito offrono tassi ipotecari e accordi molto diversi. E lo stesso prestatore può offrire un valore significativamente migliore o peggiore in momenti diversi ea mutuatari con profili solo leggermente diversi.

Se tu, come medico, sei acquistando una casa più costosa della maggior parte, risparmierai ancora di più con la spesa.

L’autorità di regolamentazione federale del Consumer Financial Protection Bureau (CFPB) calcola “… non riuscire a confrontare l’acquisto di un mutuo costa all’acquirente medio di circa $ 300 all’anno e molti migliaia di dollari per tutta la durata del prestito. “

E questa è una media. Se tu, come medico, stai acquistando una casa più costosa della maggior parte, le tue perdite saranno ancora maggiori.

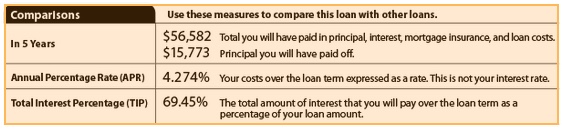

Usa le stime del prestito

Il modo più semplice per valutare le diverse offerte ti viene offerto di confrontare fianco a fianco le stime di prestito di almeno quattro diversi istituti di credito. Questi sono ora standardizzati con le stesse informazioni e layout. Quindi è facile confrontarli.

In particolare, guarda a pagina 3, dove troverai quanto avrai pagato dopo cinque anni. Ecco un esempio, dal sito web del CFPB:

Per informazioni dettagliate su come confrontare le offerte di mutuo, vedere: Come acquistare un mutuo e confrontare i tassi ipotecari

Alternative ai programmi di prestito ipotecario per i medici

Solo perché sei idoneo per un programma apparentemente generoso, non lo rende automaticamente la soluzione migliore.

Un mutuo “tradizionale”, disponibile per tutti, può finire per essere l’opzione più conveniente quando si conteggiano i tassi e le commissioni.

Prestiti conformi e jumbo

Se hai già il tuo acconto del 20%, sei libero di acquistare qualsiasi tipo di mutuo.

E puoi scopri che le tue finanze solide e l’affidabilità creditizia possono farti ottenere un affare buono o migliore di qualsiasi altro offerto dai mutui per la casa del medico.

Ciò può essere particolarmente vero se stai facendo acquisti nel mercato dei prestiti jumbo – per le case oltre il limite di prestito conforme di $ 548.250. Più spendi per la casa, più pagherai in interessi. Quindi vuoi esaminare attentamente le tue opzioni.

Assicurati di considerare tutte le tue opzioni, cerca le più promettenti e agisci con decisione.

Verifica il tuo nuovo tasso (6 febbraio 2021)