医師の住宅ローン:医師固有のハードルを回避する

医師の住宅ローンとは正確には何ですか?

いわゆる「医師」住宅ローン」は、MDやその他の医療専門家にとって特別なメリットがあります。

医師の住宅ローンは、手数料やローン費用を削減することでお金を節約できる可能性があります。新しい仕事と学生の借金がある学校。

一部の医師は特別な住宅ローンでうまくいくでしょうが、他の医師は彼らの最善の策が伝統的なローンプログラムであると感じるかもしれません。利用可能なものを調べてあなたに最適な取引を選択してください。

適切なローンを見つける(2021年2月6日)

この記事の内容(スキップして…)

- 医師の住宅ローンのメリット

- 医師は2年の職歴がなくても住宅ローンを取得できますか?

- どの銀行が医師の住宅ローンプログラムを提供していますか?

- 医師の住宅ローンの適格性

- ダウンp医師のための援助

- 医師の住宅ローンの欠点

- 買い物をすることを忘れないでください

- 医師の住宅ローンの代替案

医師の住宅ローンのメリット

医師と外科医を区別するものもあります。しかし、住宅ローンの貸し手はそうではありません。彼らが医師の住宅ローンプログラムについて話すとき、彼らは一般的に医師のためのものを意味します。獣医を数える人もいます。

これらのローンは、次のような非常に特別な特権を専門家に提供できます。

- 頭金が少額であっても、住宅ローン保険はありません。またはゼロ

- 閉鎖時の低料金

- ジャンボ住宅ローンへの手頃なアクセス—通常は548,250ドル以上

- 支払いの半券ではなく、署名された雇用契約に基づく承認

- 学生ローンに関する煩わしさが少ない

- より短い職歴で自営業の住宅ローンを取得する方が簡単かもしれません

li>

しかし、一部の住宅ローンの内部関係者は、短所と長所。だから、基本的な事実を発見するために読んでください。

医師は2年の雇用歴なしで住宅ローンを取得できますか?

住宅ローンを取得しようとするときに医師が直面する一般的な問題の1つは、雇用歴の欠如です。

あなたがサラリーマンであろうと自営業の請負業者であろうと、住宅ローンの貸し手は通常、住宅ローンの資格を得るために2年間の安定した収入の履歴を見たいと思っています。

医学部を卒業したばかりの医師、または自分の診療にまったく慣れていない医師は、それらをバックアップするための2年間のドキュメントを持っていません。これは通常、住宅ローンの誰かを拒否する理由です。

契約の強さやオファーレターのみで、またはわずか6か月の自営業で、医師の住宅ローンを取得できる場合があります。歴史。

そこでドクター住宅ローンが登場します。

貸し手は、多くの場合、雇用歴の少ない医師やその他の医療専門家を喜んで承認します。彼らの高い収入の可能性のおかげで。

したがって、契約の強さで医師の住宅ローンを取得したり、手紙だけを提供したりすることが可能かもしれません。また、自営業の医師は、わずか6か月の自営業の履歴に基づいて住宅ローンを取得できる可能性があります。

どの銀行が医師の住宅ローンプログラムを提供していますか?

全国の銀行や信用組合のスコアには、医師による住宅ローンプログラムがあります。比較的小さいものもありますが、聞いたことがある大きな名前もあります。

これは医師に特別な住宅ローンプログラムを提供している銀行のサンプルです。

- バンクオブアメリカ

- アーバーファイナンシャルクレジットユニオン

- ケミカルバンク

- フェアウェイインディペンデントモーゲージ

- フィフスサード銀行

- ファーストナショナルバンク

- ハンティントンナショナルバンク

- キーバンク

- レイクミシガン信用組合

- loanDepot

- Regions Bank

- US Bank

- SunTrust Mortgage(BB & T Bankを含む。さて、一緒に、Truist銀行)

- TD銀行

- 大学連邦信用組合

アルファベット順になっていることがわかります。そして、それは私たちがそれらをランク付けしようとしていないからです。ただし、可能な場合は貸し手のレビューへのリンクが提供されます。

医師の住宅ローンの適格性

ほとんどの医師の住宅ローンプログラムは、研修医、出席者、フェロー、およびプライマリケア医を対象としています。しかし、誰が資格を得るかを決めるのは各貸し手次第です。多くは歯科医や検眼医を含み、一部は獣医を含みます。

また、貸すかどうかや請求する住宅ローンの利率を決定する際に使用する他の基準を選択するのは貸し手次第です。

多くの貸し手は、従来の2年間の雇用歴がない場合でも、医師に対して非常に寛大です。なぜなら、彼らの高い収入の可能性は、貸し出しを非常に安全な見通しにするからです。

実際、医師が0の割合でローンをデフォルトするという見積もりもあります。2%ですが、消費者は通常約6倍の頻度でそうします。

ただし、重要なのは収入だけではないことを忘れないでください。

それでも黄金のルールが適用されます:クレジットが高いほどスコアと頭金、そしてあなたの財政が安定しているほど、あなたが提供される可能性が高い取引がより良くなります。

あなたにぴったりのローンを見つけてください(2021年2月6日)

クレジットスコア

最高のレートを得るには、750以上のクレジットスコアが必要になる可能性があります。

ただし、それがなくても心配しないでください。スコアが680程度に下がっていても、医師の住宅ローンを見つける可能性は十分にあります。少しだけお金を払うだけです。

スコアが希望よりも低い場合は、他に2つの要素が考慮される可能性があります。

- 残りの部分があなたのアプリケーションは強力です—頭金が多額で、他の借金がほとんどない場合、貸し手はあなたのスコアについてあまり心配しないかもしれません

- あなたが「薄いファイル」を持っているためにあなたのスコアが低い場合—貸し手は話します、「薄いファイル」が発生するのは、過去にあまり借りたことがなく、信用記録が少しまばらになっているためです。これは、財政的な管理ミスによって低得点を「獲得」したよりもはるかに許されます

住宅ローンの貸し手は、医師に関してはもっと甘やかされるかもしれませんが、それでも基本的な信用要件を満たすことを期待しています。

頭金

頭金をまったく必要としないドクター住宅ローンを見つけることは完全に可能です。はい、閉鎖のためにいくらかの現金が必要になる場合があります。

他の人は、住宅の評価額の80%、90%、95%以上を喜んで貸してくれます。

頭金が少ないかゼロのときに住宅ローン保険を回避することは、医師の住宅ローンプログラムが提供する最大の利点の1つです。

重要なのは、医師です。住宅ローン保険なしでこれらの低額またはゼロダウンローンにアクセスできる可能性があります。

その保険は、頭金が少ない非医師の借り手にとって実際の負担です。彼らは何百ドルも支払うことになります。毎月、貸し手を債務不履行のリスクから保護するためにラール。

頭金が少ないかゼロのときに住宅ローン保険を回避することは、医師の住宅ローンプログラムが提供する最大の利点の1つです。

債務対収益の比率

住宅ローンの貸し手があなたにローンを提供するかどうか、そしてあなたが支払うべき取引の程度を決定する際に最も注意深く見る3つのことのうちの2つをカバーしました。

3つ目は、債務と所得の比率、つまり「DTI」です。

DTIは、「毎月の総所得と比較した、個人の毎月の債務負担」です。

「債務」番号を取得するには、毎月の債務支払い(カードの最低支払い、分割払いローンの支払い、扶養、チャイルドサポートなど)に加えて、新しい住宅ローンの支払いなどの避けられない住宅費を合計します。住宅ローンの会費と不動産税。

税引前の月収のどのくらいの部分を表しますか?

43%未満の場合、ほとんどの貸し手はそれで問題ないと考えます。さらに、多くの借り手は問題を抱えていますが、一部の貸し手は特定の種類の住宅ローンに対して最大50%を許可しています。それでも、医師は追加の余裕を得る可能性があります。

医師への支払い支援

全国に数千のダウンペイメント支援プログラム(DPA)があります。これらの大部分は、低所得または不利な住宅購入者を支援するように設計されているため、高収入の医師は支援を受ける資格がない場合があります。

あなたがそれを必要とするならば、あなたはあなたのダウンペイメントを助けるために助成金、または低金利またはゼロ金利のローンの資格を得るかもしれませんそしてあなたがした後にいくつかのローンは許されますeは一定期間滞在しました(病院ではなく自宅に住んでいます)。

また、医師、看護師、医療スタッフが参加できる「NurseNextDoor」プログラムもチェックしてください。 、およびサポートスタッフ。最大6,000ドルの助成金と、最大10,000ドル強の頭金支援を提供します。

医師の住宅ローンの欠点

医師の住宅ローンの主題について読んだ場合、あなたはいくつかの悲惨な警告を見つけるでしょう。彼らがあなたを悩ませるべきかどうかは、あなたの個人的な状況とあなたが選ぶ貸し手とプログラムに依存します。

以下は注意すべきいくつかの事柄です:

より高い料金の可能性

あなたはリスクの低い借り手であるため、貸し手はあなたを引き裂くことなくあなたにかなりの取引を提供できるはずです。しかし、お金よりも薬や手術の方が上手だと期待する人もいるかもしれません。

したがって、通常よりも高い料金に注意してください。一部の貸し手は、ローンの全期間にわたって毎月より多く請求することで、一見低いクロージングコストを提供していることに気付くかもしれません。

そして、変動(または変動)住宅ローン金利があなたに適しているかどうかを慎重に検討してください。

多くの医師は、数年以内に新しい仕事に転職することを知っていれば、これらの恩恵を受けます。そして、他の多くの借り手は、過去10年ほどにわたって、変動金利住宅ローン(ARM)の低金利を通じて節約してきました。しかし、あなたは彼らがあなたのために働くことを明確にする必要があります。

学生ローンを延期するとあなたを後退させる可能性があります

これが正当な懸念である状況があります。あなたが医学部を卒業したばかりで、学生ローンがまだ猶予期間にあると仮定します。

多くの医師の住宅ローンプログラムは、学生の借金を無視します。だからあなたは大きく借りることができます。しかし、住宅ローンを管理する唯一の方法は、居住期間中の学生ローンを差し控えることです。

つまり、住宅ローンの利息を支払うだけでなく、それらのローンの利息を累積することになります。これは長期的には高額になる可能性があります。

今すぐ購入するか、より大きな頭金を節約しますか?

20%の頭金が節約されるまで待つと、住宅ローンの全期間にわたって利息がはるかに少なくなります。それは議論の余地がありません。

同じ論理で、購入価格を100%節約するまで待つと、利息は支払われません。しかし、あなたが支払うのは家賃の山です。

貯蓄するか今すぐ購入するかを決める際には、1つの考慮事項が役割を果たす必要があります。そして、それがあなたが購入したい場所の住宅価格に起こっていることです。

彼らが急激に上昇しているなら(そして彼らがそうし続けると思うなら)、あなたはできるだけ早く購入したいかもしれません低頭金住宅ローンまたは医師の住宅ローンプログラムを使用します。そうすれば、インフレの恩恵を受けることができます。

しかし、住宅価格が停滞または下落している場合は、迅速に行動してもほとんど利益が得られない可能性があります。オプションを比較検討する必要があります。そして、あなたはあなたの暇なときにそれをする余裕があります。

比較ショップを忘れないでください

ぜひ、医師に特別な住宅ローンを提供している住宅ローンの貸し手をチェックしてください。しかし、それらの貸し手をあなたの唯一の選択肢にしないでください。

貸し手が異なれば、住宅ローンの利率や取引も大きく異なります。そして、同じ貸し手が、異なる時期に、わずかに異なるプロファイルを持つ借り手に、大幅に良いまたは悪い価値を提供することができます。

あなたが医師として、ほとんどよりも高価な家を購入すると、レートショッピングでさらに節約することができます。

連邦規制当局の消費者金融保護局(CFPB)は、次のように考えています。ローンの全期間にわたって数千ドル。」

そしてそれは平均です。医師として、他の人よりも高価な家を購入している場合、損失はさらに大きくなります。

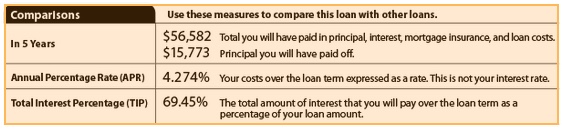

ローンの見積もりを使用する

さまざまな取引を評価する簡単な方法あなたが提供されているのは、少なくとも4つの異なる貸し手からのローン見積もりを並べて比較することです。これらは現在、同じ情報とレイアウトで標準化されています。したがって、それらを比較するのは簡単です。

特に3ページを見ると、5年後に支払った金額がわかります。 CFPBのウェブサイトからのサンプルを次に示します。

住宅ローンのオファーを比較する方法の詳細については、次を参照してください:住宅ローンを購入して住宅ローンの金利を比較する方法

医師の住宅ローンプログラムの代替案

資格があるという理由だけで一見寛大なプログラムであり、自動的に最善の策になるわけではありません。

すべての人が利用できる「従来の」住宅ローンは、料金と手数料を合計すると、最終的に最も手頃なオプションになる可能性があります。

適合ローンとジャンボローン

すでに20%の頭金をお持ちの場合は、あらゆる種類の住宅ローンを自由に購入できます。

そしてあなたの堅実な財政と信用力はあなたに医者の住宅ローンによって提供されるものと同じかそれ以上の取引を得ることができることを見つけてください。

あなたがジャンボローン市場で買い物をしているなら、それは特に当てはまります—住宅向け適合ローンの上限である548,250ドルを超えています。家にお金をかけるほど、利息を支払うことになります。したがって、オプションをさらに注意深く精査する必要があります。

必ずすべての選択肢を検討し、最も有望なものを調査し、断固として行動してください。

新しいレートを確認してください(2021年2月6日)