連邦ローンの基本

連邦ローン

ほとんどの学生ローンは連邦政府のローンです。 2010年以降、これらの融資のほとんどは政府によって直接行われています。これは、直接ローンプログラムとして知られています。民間の貸し手による古いローンもたくさんありますが、政府によって保証されています。 (連邦家族教育ローンまたは「FFEL」としても知られています)保証機関は、借り手が債務不履行に陥ったときに貸し手を返済し、教育省によって再保険をかけられます。全国高等教育資源評議会(NCHER)にも事実があります。保証機関のリストが記載されたシート。

各学年度に受け取る資格のある補助金付きおよび補助金なしのローンの金額(年間ローン制限)と、借りることができる合計金額には制限があります。学部および大学院の研究(総融資限度額)各学年に受け取る資格のある実際の融資額は、年間融資限度額よりも少ない場合があります。これらの限度額は、在学年や扶養家族か独立者かによって異なります。学生。あなたが扶養家族で、両親がDirect PLUSローンの資格を持たない場合、追加のDirect Unsubsidized Loan資金を受け取ることができる場合があります。教育省は、あなたが扶養家族または独立した学生。

教育省には、さまざまな種類のローンと借入限度額に関する情報が記載されたファクトシートがあります。

連邦学生ローンプログラムは、議会と米国によって厳しく規制されています。教育省。最大金利、および連邦ローンの重要な条件の多くは議会によって設定されており、FFELプログラムと直接ローンプログラムの両方で類似しています。ただし、FFELと直接の借り手が利用できる返済計画にはいくつかの重要な違いがあります。たとえば、公共サービスの免除を受けるには、直接ローンプログラムに参加している必要があります。

連邦政府のローンに関する朗報は、これらの返済に問題がある場合に役立つさまざまなプログラムがあることです。ローン。限られた状況でこれらのローンをキャンセルする方法もあります。悪いニュースは、あなたが債務不履行に陥った場合、連邦政府が学生ローンを徴収する並外れた権限を持っているということです。税金の還付や連邦給付金の相殺などのこれらの権限には、期限はありません。

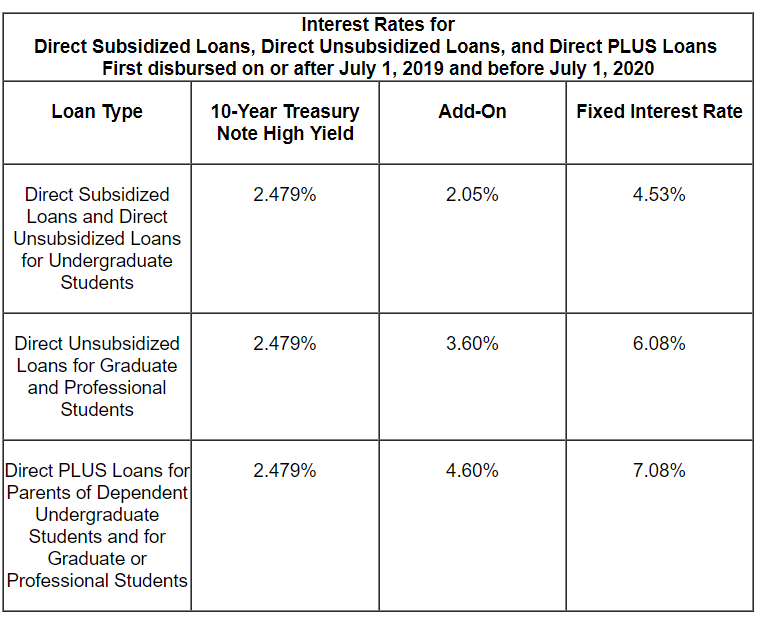

2019-20年に発行された連邦学生ローンの金額と条件

スタッフォードローン

スタッフォードローンは、少なくともハーフタイムで在籍している学部生、大学院生、専門学生を対象としています。スタッフォードローンは、助成金付きまたは助成金なしの場合があります。補助金付きのローンは財政的必要性に基づいて授与され、政府は返済が始まる前または許可された延期期間中に利息を支払います。助成を受けていないローンは財政的必要性に基づいて授与されるわけではなく、借り手がすべての利息を負担します。

2019年7月1日以降および2020年7月1日以前に最初に実行された学部スタッフォードローンの固定金利は4.53%です。 。大学院生の割合は6.08%です。 2006年7月より前の古いローンのほとんどは、変動金利です。 2007年以降、金利は固定されますが、ほぼ毎年変化します。教育省のWebサイトには、スタッフォードローンを利用するときに政府が請求する料金に関する情報があります。

借りることができるスタッフォードローンの金額には制限があります。スタッフォードのローン限度額は、経済的に依存しているか独立しているかによって異なります。学部生が借りることができる、助成金付きと助成金なしの両方を含むスタッフォードローンの合計額は、扶養家族の学生で31,000ドル、独立した学生で57,500ドルです。助成されたローンは、この総額の23,000ドルを超えることはできません。独立した学生の上限は、両親がPLUSローンを借りることができない扶養家族の学生にも適用されます。制限は、プログラムの長さと学生の学習年に応じて、学習年ごとに異なります。教育省のウェブサイトにスタッフォードの融資限度額に関する詳細があります。

新しいローンの金利:

PLUSローン

PLUSローン2種類あります。1)Parent PLUSローンは、学校に半分以上在籍している扶養家族の学部生の教育のために借りている親向けです。2)「GradPLUS」ローンは、大学院生と専門学生向けです。

2019年7月1日から2020年7月1日までに最初に実行されたPLUSローンの場合、金利は7.08%です。教育省のWebサイトには、PLUSローンを利用するときに政府が請求する料金に関する情報があります。

スタッフォードローンとは異なり、PLUSの借り手は通常、信用調査に合格する必要があります。貸し手が酌量すべき状況が存在すると判断しない限り、次の場合は信用調査に合格しません。

- 信用報告書の日付の時点で90日以上延滞している債務が1つ以上ある。または、信用報告書の日付の前の2年間に回収または償却(償却)され、これらの債務の合計未払い残高が$ 2,085を超えている。または

- 信用報告書の日付より前の5年間に、次のいずれかの条件が適用されました。デフォルトの決定;破産の排出;税リーエン;賃金の飾り;または連邦学生ローンの債務を帳消しにします。 (部門には、PLUSローンの信用調査に関するオンラインFAQがあります。)

- 信用度の低いPLUSの借り手は、共同署名するためのより良い信用履歴を持つ人を見つけることができれば、ローンを受け取ることができます。貸し手は、「酌量すべき状況」を見つけるために追加の裁量を持っているかもしれません。最初の信用調査が承認または拒否された場合に手紙が届きます。

統合ローン

統合はローンの借り換えに似ています。すべてを統合できますが、一部だけを統合できます。 、または学生ローンの1つだけです。連邦政府の学生ローンを統合することは、月々の支払いを減らしたり、デフォルトから抜け出すための良い戦略かもしれませんが、必ずしも良い考えではありません。

直接統合ローンは現在、唯一のタイプの連邦学生統合ローンです。直接ローン統合プログラムでは、ほぼすべてのタイプの連邦学生ローンを新しい直接統合ローンに統合できます。統合の対象とならないローンには、そうでない州または民間のローンが含まれます。連邦保証。

統合ローンの金利は固定されています。固定レートは、統合時のローンの金利の加重平均に基づいており、最も近い8分の1に切り上げられます。パーセンテージポイント。金利は超えてはならない2013年7月より前の統合ローンの場合は8.25%。統合ローンの借り手にはオリジネーション料金を請求しないでください。

統合ローンの申請

料金を支払う必要はありません。あなたが政府の整理のためのローンを取得するのを手伝ってくれる人。無料の政府プログラムに多額の費用を請求する企業には注意してください。

部門は通常、すべての借り手に、studentaid.govWebサイトを使用して直接ローンの整理を申請するように要求します。 (オンラインアプリケーションのスペイン語版を見つけるには、Espanolをクリックしてください)。局は借り手にオンラインで申請することを強く推奨しますが、紙の申請書をダウンロードして印刷し、通常の郵便で提出することもできます。

統合ローンの申請方法について詳しくは、こちらをご覧ください。これは、デフォルトからの統合に関するこのWebサイトのセクションですが、統合するためにローンをデフォルトにする必要はありません。

統合の長所と短所

いくつかあります例外として、政府のローンを統合するチャンスは1回だけです。プロセスを開始する前に、統合の長所と短所を検討する必要があります。他の潜在的な欠点の中でも、統合することで重要な権利を失う可能性があります。それでも統合したい場合は、適格なローンのすべてを含める必要はありません。部門はこの例を示します。直接ローンと他の種類の連邦学生ローンの両方があり、直接ローンの公共サービスローンの免除に向けて支払いを行っている場合は、直接ローンを他のローンと統合しないでください。直接ローンを除外すると、それらのローンのメリットが維持されます。

共同統合ローン

2006年7月1日より前は、既婚の借り手は、両方の配偶者からの連邦学生ローンを統合するか、どちらかの配偶者のローンを共同で統合します。両方の借り手は、連帯して返済の責任を負うことに同意する必要がありました。 (「連帯責任」とは、両方の借り手が債務の全額を全額負担することを意味します。)この義務は離婚後も継続しました。当然のことながら、これは借り手に多くの問題を引き起こし、議会は7月1日からプログラムを廃止しました。 、2006年。

連帯ローンに苦しんでいる借り手はまだたくさんいます。たとえば、離婚した元配偶者の1人が所得主導の返済を申請したい場合など、発生する可能性のある問題は数多くあります。元配偶者がもはや連絡を取り合っていない場合に発生します。

別の一般的な問題は、いずれかの解雇プログラム(死亡解雇を除く)に基づく連帯統合ローンの部分的解約が、さらに、連帯FFEL統合ローンを利用している借り手は、直接ローンに再統合できない可能性があるため、公的サービスローンの免除を受ける資格がありません。

パーキンスローン

アルがあっただから、長年のパーキンスローンプログラム。これらは、並外れた経済的ニーズを持つ学部生と大学院生の両方に対する低利のローンでした。パーキンスローンは、参加している学校によって開始およびサービスされ、学校に返済されました。今のところ、パーキンスの新しいローンはありません。同局はまた、パーキンスプログラムの終了に関する情報を掲載しています。このサイトには、パーキンス独自の返済とキャンセルのオプションに関する情報があります。

連邦助成金

このサイトは連邦助成金を対象としていませんが、主な助成金プログラムについて知り、調べることが重要です。資格がある場合。ペルグラントは最大の助成プログラムです。これらの助成金は学部生のみを対象としており、経済的ニーズに関連付けられています。ペル・グラントには生涯の資格制限があります。これは、学校が閉鎖された場合など、限られた状況で復元できます。

生涯にわたって受け取ることができるペルグラント資金の額は、連邦法により、ペルの6年間に相当するように制限されています。助成金。ペルグラントの資格制限に関する詳細情報を入手してください。

ほとんどの場合、ペルグラントを返済する必要はありませんが、次のようないくつかの限定的な例外があります。

- 助成金が与えられたプログラムから早期に脱退しました。

- 助成金の資格を減らすような方法で登録ステータスが変更されました(たとえば、フルタイムの登録からパートタイムに切り替えた場合)。 -時間、あなたの助成金の額は減らされます);または

- 連邦政府の学生援助の必要性を減らす外部の奨学金または助成金を受け取った。

助成金の過払いを負っており、支払いまたは支払い計画の設定に失敗した場合、将来の援助の資格を失い、場合によっては徴収に直面することになります。

また、TEACH助成金の返済で問題が発生する可能性があります。 TEACH助成金をお持ちで、TEACH助成金に必要な条件を満たしていない場合(主に特定の種類の学校で必要な期間、フルタイムの教師を務める)、助成金は直接の助成金なしのローンに変換されます。このローンへの変換プロセスの問題とエラーのため、この状況でTEACHの助成金受領者が、助成金からローンへの変換の再検討を要求するプロセスを作成しました。