USDA住宅ローン:2021年のUSDAローンの要件と料金

USDA住宅ローンとは何ですか?

USDAローンは、米国部門が支援する住宅ローンです。農村開発保証住宅ローンプログラムの一環としての農業の。

USDAローンは、その地域の低から平均の収入を持つ住宅購入者が利用できます。彼らは頭金なしで融資を提供し、住宅ローン保険を減らし、市場以下の住宅ローン金利を提供します。

USDA住宅ローンは、家賃以外に何もできないと思っていた人々を家に入れています。

このUSDAローン情報は、本日2021年2月7日現在のものです。

USDAローンの適格性を確認します(2021年2月7日)

この記事の内容(スキップして…)

- USDAローンの要件

- USDAローンの料金

- USDAローンの仕組み

- USDAローンには住宅ローン保険が必要です

- USDA「農村住宅」住宅ローンについて

- USDA住宅ローンに関するよくある質問

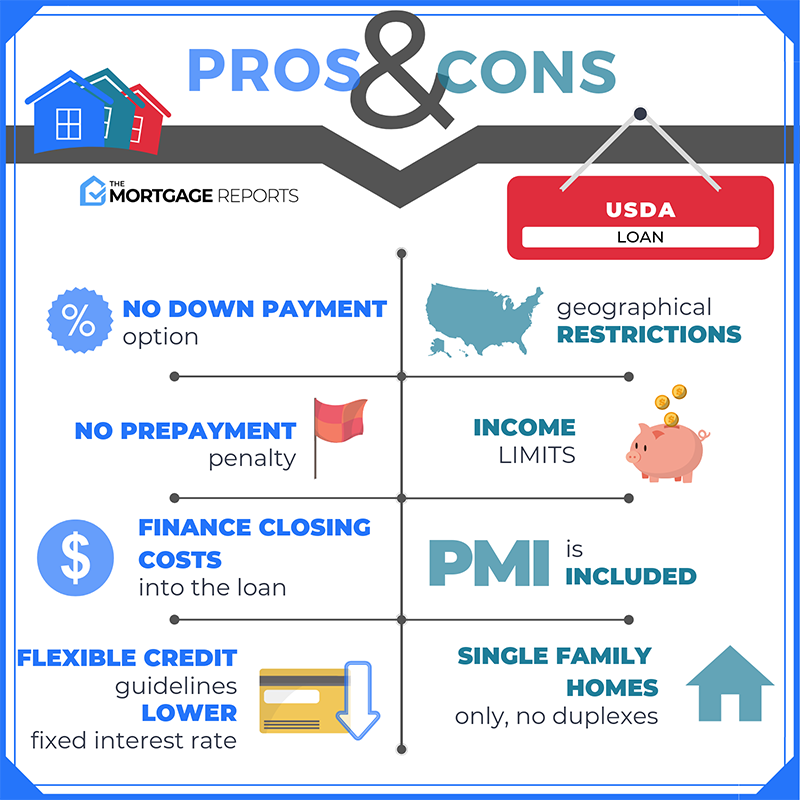

USDAローン要件

USDAの適格性は、購入者と物件に基づいています。

まず、住宅は、USDAが認定した「農村」地域にある必要があります。通常、20,000人未満の人口として定義されます。

次に、購入者はUSDAの月収上限を満たさなければなりません。資格を得るには、地方の中央所得を15%以上超えることはできません。また、家を主たる住居として使用する必要があります(休暇用の家や投資不動産は許可されていません)。

借り手は、次のようなUSDAの「返済能力」基準も満たす必要があります。

- 所得適格性—安定した仕事と月収、納税申告書で証明

- クレジット要件—少なくとも640のFICOクレジットスコア(ただし、これは貸し手によって異なる場合があります)

- 既存の債務比率—ほとんどの場合41%以下の債務対所得比率

購入している不動産がUSDA適格であるかどうかを確認するには、USDAの適格マップを使用できます。

USDAローンの適格性を確認します(2021年2月7日)

USDAローンレート:従来のFHA &とどのように比較しますか?

他と比較ローンプログラムでは、USDAの住宅ローンレートは利用可能な最低価格の一部です。

USDAレートは通常、ベテラン専用のVAローンとのみ一致します。USDAとVAの2つのプログラムは、市場を下回る価格で提供できます。彼らの政府保証は貸し手を損失から保護します。

FHAローンや従来のローンなどの他の住宅ローンプログラムでは、平均してUSDAの金利よりも約0.5%〜0.75%高い金利になる可能性があります。

とはいえ、住宅ローン金利は個人的なものです。 USDAローンを取得しても、必ずしもレートが「市場を下回る」、または宣伝されているUSDAローンレートと一致するわけではありません。

可能な限り低いレートと月々の支払いを取得するには、優れたクレジットスコアと低債務が必要です。 。より大きなダウンペイメントを行うことも役立ちます。

また、いくつかの異なるUSDA住宅ローン貸し手と買い物をする必要があります。

各USDA貸し手は、異なるレートを設定します。最も低い選択肢を見つける唯一の方法は複数の会社です。

今日(2021年2月7日)にUSDAローンを見つけます

USDAローンの仕組み

USDAローンを使用すると、購入者は平均よりも優れたアクセスを取得しながら、住宅の購入価格の100%を融資できます。住宅ローンの利率。これは、USDAの住宅ローンの利率が他の低額の支払いローンと比較して割引されているためです。

それ以外に、USDAのローンはそれほど珍しいことではありません。

返済スケジュールには特徴がありません。 「バルーン」または非標準のもの;クロージングコストは通常であり、前払いペナルティは適用されません。

USDAローンが異なる2つの領域は、ローンの種類と頭金の金額です。

- With USDAローンの場合、頭金を支払う必要はありません。これは、ゼロダウン融資を可能にする2つの主要なローンプログラムのうちの1つです。

- USDAローンプログラムでは、固定金利ローンを利用する必要があります。調整可能な金利の住宅ローンは、USDA地方ローンプログラムでは利用できません

地方ローンは、初めての住宅購入者とリピーターの住宅購入者の両方が使用できます。USDAプログラムを使用するために住宅所有者のカウンセリングは必要ありません。

新しいレートを確認します(2021年2月7日)

USDAローンには住宅ローン保険(MI)が必要です

USDAは住宅ローンを「保証」します。つまり、USDAが住宅ローンの貸し手に保護を提供します。借り手はデフォルトです。ただし、プログラムは部分的に自己資金で運営されています。

このローンプログラムを継続するために、USDAは住宅所有者が支払う住宅ローン保険料を請求します。

2016年10月1日現在、USDAは引き下げられています。前払い料金と月額料金の両方の住宅ローン保険費用。

現在のUSDA住宅ローン保険料は次のとおりです。

- 購入の場合—ローン金額に基づいて1.00%の前払い料金

- 借り換えの場合—ローン金額に基づいて1.00%の前払い料金

- すべてのローンの場合—0。毎年の残りの元本残高に基づいて、35%の年会費

実際の例として:10万ドルのローンサイズの住宅購入者は、1,000ドルの前払い住宅ローン保険費用に加えて年間住宅ローン保険の月額29.17ドルの支払い。

USDAの前払い住宅ローン保険は現金として支払われません。ローン残高に追加されるため、時間の経過とともに支払います。

USDA住宅ローン保険料は、従来のローンやFHAローンよりも低くなります。

- FHA住宅ローン保険保険料には、1.75%の前払い住宅ローン保険料と0.85%のMIPが含まれます

- 従来のローン民間住宅ローン保険(PMI)の保険料はさまざまですが、多くの場合、年間1%を超えることがあります

USDA保証ローンでは、住宅ローン保険料は通常支払う金額のほんの一部です。さらに良いことに、USDAの住宅ローンの利率は低いです。

USDAの住宅ローンの利率は、FHAの住宅ローンの利率、VAの住宅ローンの利率、従来のローンの住宅ローンの利率の中で最も低いことがよくあります。 / p>

平均クレジットスコアの購入者の場合、USDAの住宅ローン金利は、同等の従来型ローンの金利より100ベーシスポイント(1.00%)以上低くなる可能性があります。

金利が低いほど、毎月の住宅ローンの支払いが少なくなります。 、それがUSDAローンが非常に手頃な価格である理由です。

USDA農村住宅ローンについて

農村開発ローンのフルネームは、USDA農村開発保証住宅ローンです。 。ただし、このプログラムはより一般的にUSDAローンとして知られています。

農村開発ローンは「セクション502」ローンと呼ばれることもあり、1949年の住宅法のセクション502(h)を参照してプログラムを作成します。

このプログラムは、一戸建て住宅の購入者を支援し、人口の少ない「農村部」の低所得地域の成長を促進するように設計されています。

それは制限的に聞こえるかもしれません。しかし実際には、主要都市の近くの多くの郊外地域を含め、米国の地図の97%がUSDAローンの対象となっています。人口が20,000人以下(特別な場合は35,000人以下)の地域ならどこでも対象となります。

米国農務省の融資資格を持っている人でも、ほとんどの米国の住宅購入者はこのプログラムについて聞いたことがありません。それについてはほとんど知らない。

これは、USDAローンプログラムが1990年代まで開始されなかったためです。つい最近になって、全国の地方および郊外のバイヤーにアピールするように更新および調整されました。

USDAが承認した多くの貸し手は、ローン申請メニューにUSDAloanをリストしていません。しかし、多くの人がそれを提供しています。

したがって、ゼロダウンUSDAローンの資格があると思われる場合は、このプログラムを提供しているかどうかを貸し手の候補リストに尋ねる価値があります。

今日(2021年2月7日)にUSDAローンを探す

USDA住宅ローンに関するFAQ

USDAローンは、低所得から中所得の住宅購入者向けの特別な住宅ローンです。これらのローンは、米国農務省によって保証されています。この保証は、USDAの貸し手を保護する保険の一形態として機能するため、市場より低い金利とゼロダウンの住宅ローンを提供できます。

USDAはこのプログラムを実行して、農村地域の住宅所有と経済発展を促進しています。

お住まいの地域の平均給与があり、クレジットスコアが640以上の場合は、USDAローンの対象となる可能性があります。 USDAローンは、農村部または郊外の地域でのみ住宅を購入するために使用できます。通常、対象地域の人口は20,000人未満です。

USDA住宅ローンの収入制限は、お住まいの地域の収入の中央値に基づいています。 USDAローンの対象となるには、収入の中央値を15%を超えて超えることはできません。

たとえば、あなたの街の給与の中央値が年間65,000ドルの場合、74,750ドル以下のUSDAローンの資格を得ることができます。 ($ 65,000の15%= $ 9,750→$ 65,000 + $ 9,750 = $ 74,750)

USDAローンは、中所得または低所得の購入者にとって最適なオプションです。それはあなたが何もダウンせず、低い住宅ローン率で家を買うことを可能にします—他の1つのローンプログラム(VAローン)だけが提供する2つの大きな利点。

あなたの家が適格な地域にあるなら、USDA保証ローンを探索する価値があります。主な欠点は、USDAローンが住宅ローン保険を必要とすることです。したがって、20%の頭金を支払うことができる場合は、住宅ローン保険の支払いがない従来のローンを好むかもしれません。

どちらのプログラムでも、低頭金で購入でき、住宅ローン保険が必要です。

USDAはゼロダウンで使用できますが、住宅は適格な農村地域にある必要があり、購入者は所得適格上限を満たしている必要があります。 。

FHAでは3.5%の頭金が必要ですが、場所や収入の制限はありません。 FHAには、より寛大なクレジット要件もあります。FHAの場合は580クレジットスコアが必要ですが、USDAの場合は640です)。

適切なローンの種類は、購入する場所と財政状況によって異なります。

USDAローンは政府からの直接ローンではありません。ただし、米国農務省の支援を受けているため、ゼロダウンと低金利を提供できます。

それを除けば、USDAローンは他の住宅ローンと同じように機能します。これらは主流の貸し手によって提供されているため、オンライン、直接、または電話で申し込むことができます。また、収入、クレジット、債務、その他の要因に基づいて、事前承認を取得し、USDAローンの資格を得る必要があります。

もう1つの違いは、貸し手が承認を受けるためにローンファイルをUSDAに送信する必要があることです。これにより、ローンの処理時間が約2〜3週間長くなる可能性があります。

2014年12月1日、USDAは640の最小スコアを実装しました。それ以前は、USDAはプログラムの最小スコアを設定していませんでした。しかし、ほとんどの貸し手はそうしました。 USDAが公式のクレジットスコアの最小値を実装したとき、それは非常に多くの追加の購入者を除外しませんでした。

クレジットスコアがない場合、貸し手は信用履歴を確立するために「代替」トレードラインを受け入れることがあります(たとえば、時間通りに通常は信用報告書に含まれない家賃と公共料金の支払い。)

USDAにはダウンペイメントの要件はありません。 USDAローンで住宅価格の100%を融資します。ただし、ダウンペイメントを行うことにした場合は、毎月の住宅ローンの支払いを減らし、より高価な住宅を購入できる可能性があります。

USDAのローン金利は、従来の30年固定住宅ローンの金利よりも低いことが多く、さらに住宅ローンの保険料率も低くなっています。

はい、USDA lローンは借り換えの対象となります。 USDA Streamline Refinance Programは、収入と信用の検証を免除するため、決算が迅速に行われる可能性があります。住宅鑑定も必要ありません。

いいえ、USDA農村住宅プログラムは購入と料金および期間の借り換えのみを対象としています。

USDA農村開発ローンは、国の人口密度の低い地域の一部で、適度な手段の世帯が住宅ローンや住宅ローンにアクセスできるようにすることを目的としています。 USDAは住宅所有を可能にすることで、あらゆる規模の世帯のための安定したコミュニティの構築を支援します。

USDA農村住宅プログラムでは、あなたの家は農村地域にある必要があります。ただし、USDAの「地方」の定義は自由です。多くの小さな町は、多くの主要な米国の都市の郊外や郊外と同様に、米国農務省の「地方」の要件を満たしています。

米国の陸地の約97%がUSDAに適合しています。ローンの「地方」の定義。この記事の執筆時点では、3%のみが不適格です。

米国農務省のWebサイトには、適格なUSDAがリストされています。国勢調査区ごとのコミュニティ。家の正確な住所を入力する必要があります。ウェブサイトには、その家がプログラムのガイドラインを満たしているかどうかが表示されます。

USDAローンでは、住宅ローン保険(MI)の支払いが必要です。これには、終了時にローン残高に追加される1.00%の前払い料金と、12回に分割されて追加される年会費0.35%が含まれます。毎月の住宅ローンの支払い。

はい、USDAでは、前払い住宅ローン保険の支払いをローン金額に追加することで資金を調達できます。

たとえば、家を$ 100,000で購入し、貸し手から$ 100,000の全額を借りた場合、Upfront MortgageInsuranceは$ 1,000になります。Yoその後、ローンのサイズを$ 101,000に増やすことができます。

USDAはローンの制限を設定していません。ただし、借りることができる金額は、収入と世帯の負債対収入の比率によって制限されます。

USDAは通常、負債対収入の比率を41%に制限しています。ただし、このプログラムは、クレジットスコアが660を超え、雇用が安定している借り手、または貯蓄能力が実証されている借り手にとっては、より寛大な場合があります。

いいえ、USDA農村住宅プログラムは、初めての購入者とリピーターの両方が使用できます。

米国農務省のウェブサイトには、農村住宅プログラムで承認された貸し手のリストが掲載されています。

USDA農村住宅ローンは、30年の固定金利住宅ローンとしてのみ利用できます。USDAを介して利用できる15年間の固定オプション、または変動金利住宅ローン(ARM)プログラムはありません。

クロージングコストは、貸し手と場所によって異なります。たとえば、一部の貸し手は高いオリジネーション料金を持っています。他の人はしません。同じことが州や地方自治体にも当てはまります。コストは州によっては高く、他の州では低くなっています。

閉鎖コストはさまざまであるため、低住宅ローン金利と低コストの最適な組み合わせを探してみてください。

はい。USDAの住宅ローンでは、借り手は貸し手に税金と住宅所有者保険をエスクローする必要があります。これは、毎月、住宅ローンと一緒に税金と保険を支払うことを意味します。固定資産税や年間住宅所有者保険を個別に支払うことはできません。

はい、USDAローンは家族と非家族からの贈り物を許可します。貸し手側で追加の文書化と検証が必要になるため、融資担当者に、贈与された資金を使用することをできるだけ早く知らせてください。

はい。USDA農村住宅プログラムでは、売り手が買い手に閉鎖費用を支払うことができます。これは「売り手譲歩」として知られています。

売り手譲歩には、購入の州および地方自治体の手数料、貸し手費用、所有権料、および任意の数の住宅および害虫の検査が含まれる場合があります。

いいえ、USDAローンは別荘には使用できません。主たる住居にのみ使用できます。

いいえ、投資不動産にUSDAローンを使用することはできません。

いいえ、地方住宅プログラムは住宅用です。

W-2の従業員の場合、すぐにUSDA融資を受ける資格があります。職歴は必要ありません。ただし、2年未満の職務では、ボーナス収入を資格取得に使用できない場合があります。

はい、自営業者はUSDA農村住宅プログラムを利用できます。

自営業者で、FHAや従来の融資と同様に、USDA融資を利用したい場合は、2年間の連邦政府の提供を求められます。自営業の収入を確認するための納税申告書。

はい。USDAローンプログラムは、新築住宅やその他の新築に使用できます。

はい。USDAローンプログラムを使用して、住宅の適格な修理や改善を行うことができます。これには、窓や電化製品の交換が含まれる場合があります。樹木、散歩道、私道のある場所を準備する。固定ブロードバンドサービスを家庭に引き込む。そして、上下水道、電気、ガスを接続します。

はい。USDAローンプログラムを使用して、身体障害のある世帯員を支援する機器を恒久的に設置できます。

はい。USDAローンプログラムを使用して、窓、屋根、ソーラーパネルなど、住宅のエネルギー効率を改善するための資材を購入して設置できます。

はい、米国市民とともに、米国の合法的な永住者もUSDAローンを申請できます。

はい、借り手の世帯収入は地域の中央値の115%を超えることはできません。

今日のUSDA住宅ローン金利

USDA住宅ローン金利は通常市場で最も低い(VAローンの次に)。

料金はすでに記録的な低水準に近づいているため、USDAの対象となる多くの住宅購入者は今すぐ信じられないほどの取引を得ることができます。

USDAローンの資格があるかどうか、およびレートを確認するには、貸し手に確認してください。

新しいレートを確認します(2021年2月7日)