Cost-Push Inflation (Norsk)

Definisjon: Cost-push inflasjon oppstår når vi opplever stigende priser på grunn av høyere produksjonskostnader og høyere råvarekostnader. Cost-push inflasjon bestemmes av faktorer på tilbudssiden, som høyere lønn og høyere oljepriser.

Cost-push inflasjon er forskjellig fra demand-pull inflasjon som oppstår når samlet etterspørsel vokser raskere enn samlet tilbud.

Kostnadsdrivende inflasjon kan føre til lavere økonomisk vekst og ofte føre til et fall i levestandarden, selv om det ofte viser seg å være midlertidig.

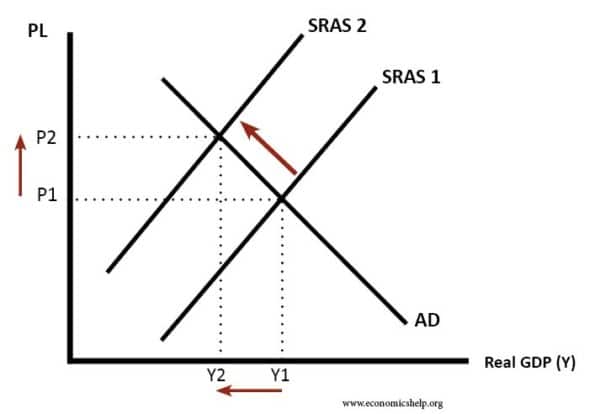

Diagram som viser kostnadstrykkinflasjon

Kortsiktig samlet forsyningskurve skifter mot venstre, forårsaker et høyere prisnivå og lavere real BNP.

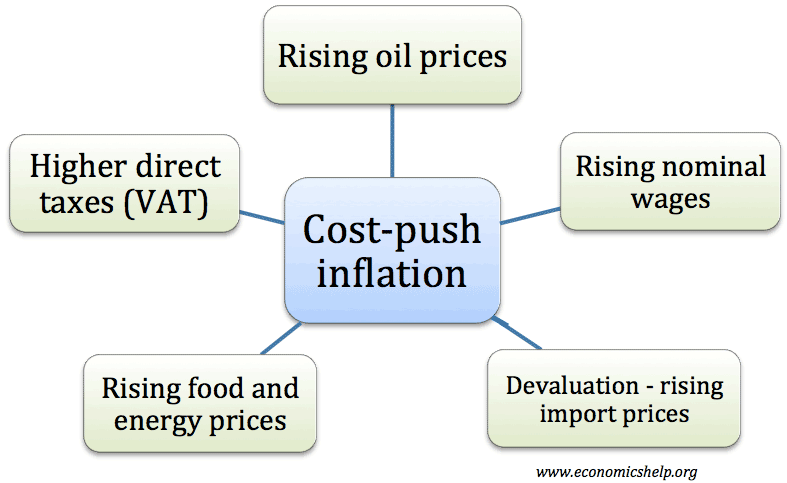

Årsaker til Cost-Push Inflasjon

- Høyere pris på varer. En økning i oljeprisen vil føre til høyere bensinpriser og høyere transportkostnader. Alle firmaer vil se en viss økning i kostnadene. Som den viktigste varen fører høyere oljepriser ofte til kostnadsdrivende inflasjon (f.eks. 1970-tallet, 2008, 2010-11)

- Importert inflasjon. En devaluering vil øke innenlands pris på import. Derfor, etter en devaluering, får vi ofte en økning i inflasjonen på grunn av økende importkostnader.

- Høyere lønn. Lønn er en av de viktigste kostnadene firmaene står overfor. Stigende lønn vil presse prisene ettersom bedrifter må betale høyere kostnader (høyere lønn kan også føre til økende etterspørsel)

- Høyere skatter. Høyere merverdiavgift og avgifter vil øke prisene på varer. Denne prisøkningen vil være en midlertidig økning.

- Profit-push inflasjon. Hvis bedrifter får økt monopolmakt, er de i stand til å presse prisene opp for å gi mer fortjeneste

- Høyere matpriser. I vestlige økonomier er mat en mindre prosent av det totale forbruket, men i utviklingsland spiller det en større rolle. (matinflasjon)

Kostnadsdrivende inflasjon kan være forårsaket av en økning i oljeprisen eller andre råvarer. Importert inflasjon kan oppstå etter en svekkelse av valutakursen som øker prisen på importerte varer.

Cost-Push Inflation – Midlertidig eller permanent?

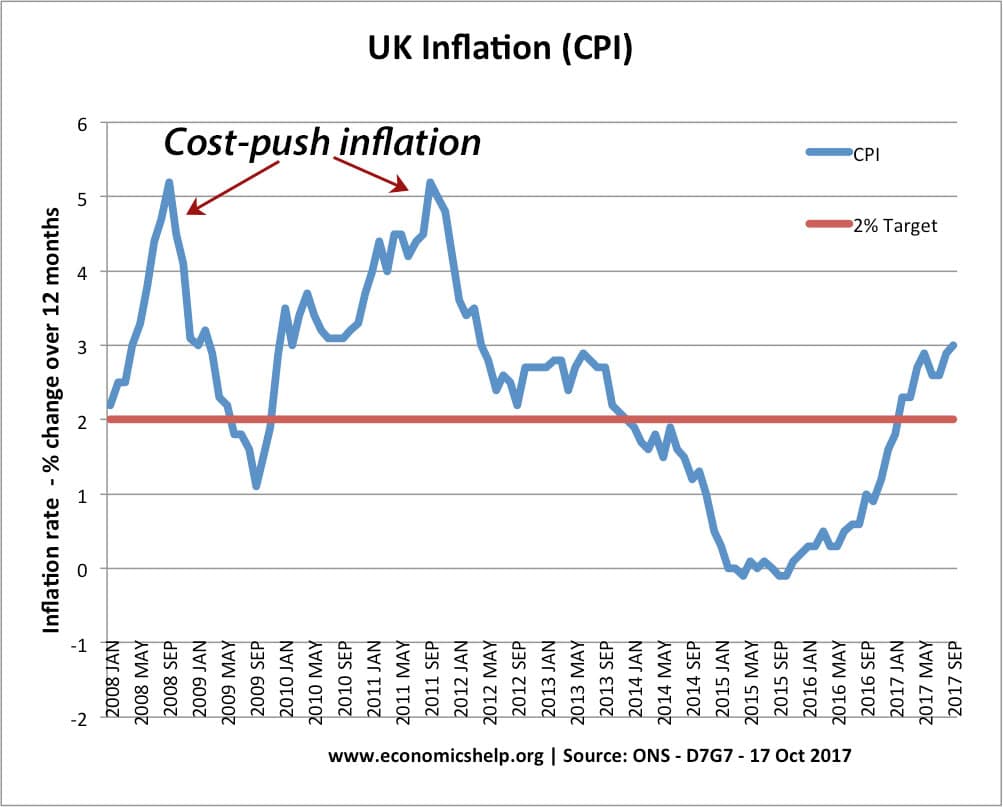

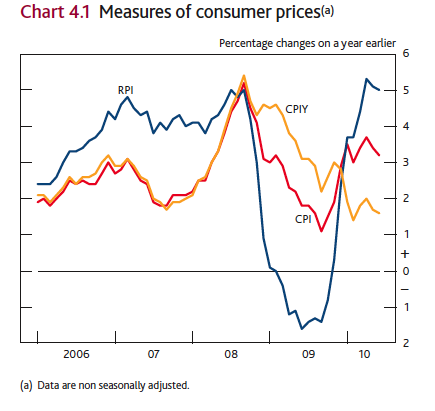

Dette viser to perioder med kostnadstrykkinflasjon i Storbritannia – 2008 og 2011. Disse periodene med kostnadstrykkinflasjon viste seg å være relativt midlertidig fordi økonomien var i lavkonjunktur.

Mange kostnadsdrivende faktorer som stigende energipriser, høyere avgifter og effekten av devaluering kan vise seg å være midlertidige. Derfor kan sentralbanker tåle høyere inflasjon hvis den er forårsaket av kostnadsdrivende faktorer. For eksempel nådde KPI-inflasjonen i 2011 5%, men Bank of England holdt baserenten på 0,5%. Dette viste at Bank of England følte at det underliggende inflasjonstrykket var lavt.

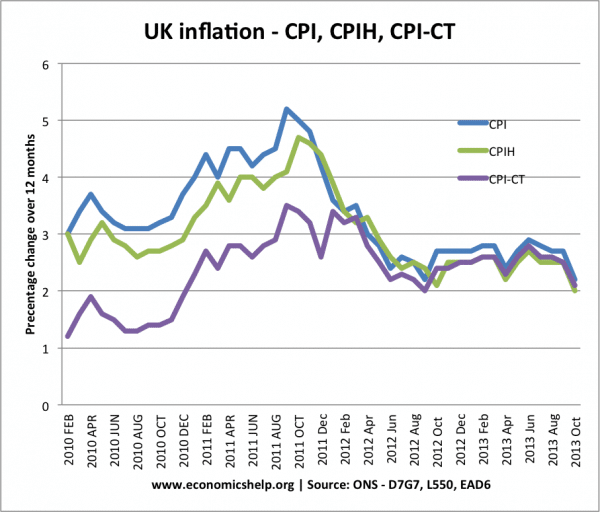

Forskjellige målinger av inflasjon indikerer prisstoppinflasjon

I 2011 nådde KPI-inflasjonen 5%, men hvis vi ekskluderer effekten av skatter (CPI-CT), var inflasjonen 3%. Hvis vi også ekskluderte effekten av høyere importpriser (fra devaluering), ville inflasjonen vært enda lavere.

Andre økonomer kan frykte at midlertidige kostnadsdrivende faktorer kan påvirke inflasjonsforventningene. Hvis folk ser høyere inflasjon, kan de forhandle om høyere lønn, og dermed blir den midlertidige prisstoppinflasjonen vedvarende.

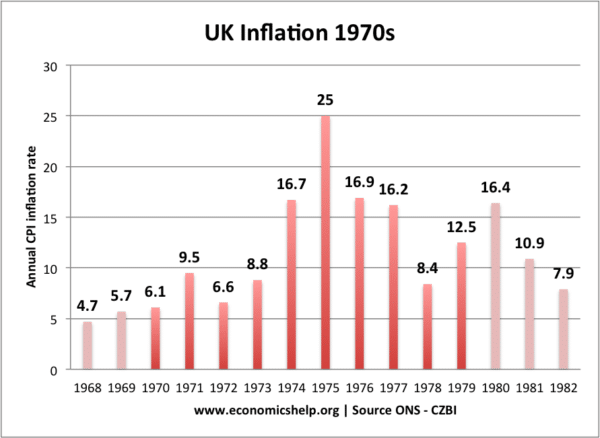

På 1970-tallet er det bevis for at midlertidig kostnadstrykkinflasjon mates inn i permanent høyere inflasjon. Dette er delvis fordi arbeidstakere krevde høyere lønn som svar på økende inflasjon.

Inflasjon på 1970-tallet.

På 1970-tallet ble inflasjonen forårsaket av den raske økningen i oljeprisen, og også økende nominelle lønn. Arbeidere hadde større forhandlingsmakt til å kreve høyere lønn.

Inflasjonstiltak

Noen målinger av inflasjon søker å unngå ‘ midlertidige kostnadsdrivfaktorer ‘For eksempel ekskluderer KPI-Y effekten av skatt. ‘Kjerneinflasjon’ søker å måle inflasjon ved å ignorere ustabile faktorer som råvarer og energi.

Politikk for å redusere kostnadspushinflasjon

Politikk for å redusere kostnadspushinflasjon er i hovedsak den samme som politikk for å redusere etterspørselssvingende inflasjon.

Regjeringen kan føre deflatorisk finanspolitikk (høyere skatter, lavere utgifter) eller monetære myndigheter kan øke renten. Dette vil øke lånekostnadene og redusere forbruket og investeringene.

Problemet med å bruke høyere renter er at selv om det vil redusere inflasjonen, kan det føre til et stort fall i BNP.

For eksempel, tidlig på 2008 hadde vi en høy inflasjonsperiode (5%) på grunn av stigende olje- og matvarepriser. Sentralbankene holdt rentene høye, men dette presset økonomien inn i lavkonjunktur. Uten tvil burde rentene ha vært lavere og mindre vekt lagt på å redusere kostnadskraftinflasjonen.

I 2010 ser vi kanskje en periode med kostnadsdrivende inflasjon, men Sentralbanken kan trenge å ta i bruk en viss fleksibilitet i inflasjonsmålsettingen. Det er ingen vits i å holde seg fast til et inflasjonsmål hvis inflasjonen skyldes midlertidige faktorer.

Den langsiktige løsningen på kostnadskraftinflasjon kan være bedre politikk på tilbudssiden som bidrar til å øke produktiviteten og forskyv AS-kurven til høyre. Men disse politikkene vil ta lang tid å ha en effekt.

fra: Økonomisk politikk for å redusere inflasjon

Relatert

- Tiltak for inflasjon

- Årsaker til inflasjon

- Ulike typer inflasjon

- UK inflasjon