Grunnleggende om føderale lån

Føderale lån

De fleste studielån er føderale statslån. Siden 2010 er de fleste av disse lånene gitt direkte av regjeringen. Dette er kjent som programmet for direkte lån. Det er også mange eldre lån gitt av private långivere, men garantert av regjeringen. (også kjent som føderale familieutdanningslån eller «FFEL»). Garantibyråer betaler utlånerne når låntakere misligholder, og i sin tur er de forsikret av Department of Education. National Council of Higher Education Resources (NCHER) har også et faktum ark med en liste over garantibyråer.

Det er begrensninger på beløpet i subsidierte og usubsidierte lån som du kan være berettiget til å motta hvert studieår (årlige lånerammer) og de totale beløpene du kan låne for grunn- og studium (samlede lånegrenser). Det faktiske lånebeløpet du er kvalifisert til å motta hvert studieår kan være mindre enn den årlige lånegrensen. Disse grensene varierer avhengig av hvilket år du er i skolen og om du er en avhengig eller uavhengig student. Hvis du er en avhengig student hvis foreldre ikke er kvalifisert for et direkte PLUS-lån, kan det hende du kan motta ytterligere direkte ikke-subsidierte lånemidler. Avdelingen legger ut informasjon for å hjelpe deg med å avgjøre om du er en avhengig eller uavhengig student.

Avdelingen har et faktaark med informasjon om de forskjellige typer lån og lånegrenser.

De føderale studielånprogrammene er sterkt regulert av Kongressen og USA. Utdanningsdepartementet. De maksimale rentene, og mange av de viktige vilkårene for føderale lån, er satt av Kongressen, og er like i både FFEL- og Direct Loan-programmene. Det er imidlertid noen viktige forskjeller i tilgjengelige tilbakebetalingsplaner for FFEL og direkte låntakere. For eksempel må du være med i Direct Loan-programmet for å kvalifisere for tilgivelse av offentlig tjeneste.

Den gode nyheten om føderale statslån er at det er mange forskjellige programmer tilgjengelig for å hjelpe deg hvis du har problemer med å betale tilbake disse lån. Det er til og med måter å kansellere disse lånene under begrensede omstendigheter. Den dårlige nyheten er at den føderale regjeringen har ekstraordinære makter til å samle inn studielån hvis du misligholder. Disse fullmaktene, som skatterefusjon og føderale fordeler, har ingen tidsbegrensning.

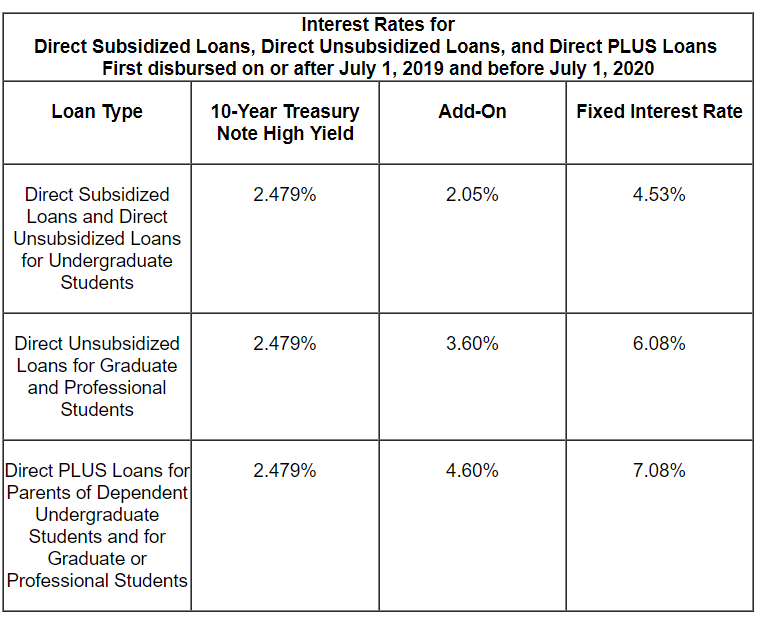

Føderale studielånebeløp og vilkår for lån utstedt i 2019-20

Stafford-lån

Stafford-lån er for studenter på grunnskole-, akademi- og yrkesnivå som er registrert minst på halvtid. Stafford-lån kan være subsidiert eller ikke-subsidiert. Et subsidiert lån tildeles på grunnlag av økonomisk behov, og staten betaler renten før tilbakebetaling begynner eller i autoriserte perioder med utsettelse. Ikke-subsidierte lån tildeles ikke basert på økonomisk behov, og låntakere er ansvarlige for alle renter.

Den faste renten for Stafford-lån som først ble utbetalt 1. juli 2019 og før 1. juli 2020 er 4,53% . Satsen for studenter er 6,08%. De fleste eldre lån fra før juli 2006 har variable renter. Etter 2007 er rentene faste, men endres nesten hvert år. Nettstedet for utdanningsdepartementet har informasjon om gebyrene regjeringen tar når du tar opp et Stafford-lån.

Det er begrensninger for hvor mange Stafford-lån du kan låne. Stafford lånegrenser varierer avhengig av om du er økonomisk avhengig eller uavhengig. Den totale mengden Stafford-lån, inkludert både subsidierte og ikke-subsidierte, som studenter kan låne er $ 31 000 for avhengige studenter og $ 57 500 for uavhengige studenter. Subsidierte lån kan ikke være mer enn $ 23.000 av dette samlede beløpet. De høyere uavhengige studentgrensene gjelder også avhengige studenter hvis foreldre ikke klarer å låne PLUS-lån. Grensene varierer for hvert studieår, avhengig av lengden på programmet og studentens studieår. Det er mer informasjon om Stafford-lånegrenser på Department of Education sine nettsteder.

Rentesatser for nyere lån:

PLUS-lån

PLUS-lån kommer i to varianter: 1) Foreldre PLUS-lån er for foreldre som låner til utdanning av avhengige lavere barn som er innskrevet i skolen minst halvparten, og 2) «Grad PLUS» -lån er tilgjengelige for studenter og yrkesstudenter.

For PLUS-lån som først ble utbetalt 1. juli 2019 og før 1. juli 2020, er renten 7,08%. Nettstedet for utdanningsdepartementet har informasjon om gebyrene regjeringen tar når du tar opp et PLUS-lån.

I motsetning til Stafford-lån må PLUS-låntakere generelt passere en kredittsjekk.Med mindre utlåner fastslår at formildende omstendigheter eksisterer, vil du ikke bestå kredittsjekken hvis du:

- Har en eller flere gjeld som er 90 eller flere dager forfalt fra datoen for kredittrapporten, eller som er satt i inkasso eller avskrevet (avskrevet) i løpet av de to årene før datoen for kredittrapporten, og den totale samlede utestående saldoen på denne gjelden er større enn $ 2.085 eller

- Du har vært underlagt et av følgende betingelser i løpet av de fem årene som går forut for datoen for kredittrapporten: Repossession; Standardbestemmelse; Konkursutslipp; Skattpanterett; Lønnsgarnering; eller skriv av en føderal gjeld til studielån. (Avdelingen har vanlige spørsmål om PLUS lånekredittsjekk).

- PLUS-låntakere med dårlig kreditt kan fremdeles få lån hvis de kan finne noen med bedre kreditthistorie for å undertegne. Långivere kan ha ytterligere skjønn for å finne «formildende omstendigheter.» Du får et brev hvis den første kredittsjekken din er godkjent eller avslått.

Konsolideringslån

Konsolidering ligner på refinansiering av et lån. Du kan konsolidere alt, bare noen , eller til og med bare ett av studielånene dine. Å konsolidere føderale studielån kan være en god strategi for å senke månedlige innbetalinger eller for å komme ut av mislighold, men det er ikke alltid en god ide.

Direkte konsolideringslån er nå den eneste typen føderalt studiekonsolideringslån. Under programmet for direktelånskonsolidering kan du konsolidere omtrent alle typer føderale studielån til et nytt direkte konsolideringslån. Lån som ikke er berettiget til konsolidering inkluderer statlige eller private lån som ikke er føderalt garantert.

Renter for konsolideringslån er faste. Fast rente er basert på det vektede gjennomsnittet av rentene på lånet på konsolideringstidspunktet, avrundet til nærmeste åttendedel av en prosentpoeng. Rentesatsen må ikke overstige ed 8,25% for konsolideringslån før juli 2013. Konsolideringslåntakere bør ikke belastes opprinnelsesgebyrer.

Søke om et konsolideringslån

Du trenger ikke å betale et gebyr eller betale noen som hjelper deg med å få et statlig konsolideringslån. Vær forsiktig med selskaper som krever mye penger for et gratis offentlig program.

Avdelingen krever generelt at alle låntakere søker om direkte lånekonsolidering ved hjelp av nettsiden studentaid.gov. (Klikk på Espanol for å finne en spansk versjon av online-applikasjonen). Avdelingen oppfordrer låntakere på det sterkeste til å søke online, men du kan også laste ned og skrive ut en papirsøknad som skal sendes med vanlig post.

Du kan finne ut mer om hvordan du søker om et konsolideringslån her. Dette er delen av dette nettstedet om å konsolidere uteblitt, men du trenger ikke være misligholdt på lånene dine for å konsolidere.

Fordeler og ulemper ved konsolidering

Med noen få unntak, får du bare en sjanse til å konsolidere statslånene dine. Du bør vurdere fordeler og ulemper med konsolidering før du starter prosessen. Blant andre potensielle ulemper kan du miste viktige rettigheter ved å konsolidere. Hvis du fremdeles vil konsolidere deg, trenger du ikke å ta med alle dine kvalifiserte lån. Avdelingen gir dette eksemplet: Hvis du har både direkte lån og andre typer føderale studielån, og du har betalt mot offentlig tilgivelse av lån på direkte lån, bør du ikke konsolidere dine direkte lån sammen med dine andre lån. Hvis du utelater dine direkte lån, vil fordelene på disse lånene bli bevart.

Felles konsolideringslån

Før 1. juli 2006 kunne gifte låntakere velge å konsolidere føderale studielån fra begge ektefeller eller sammen konsolidere lånene til begge ektefellene. Begge låntakere måtte avtale å være solidarisk ansvarlige for tilbakebetaling. («Solidaransvar» betyr at begge låntakere er fullt ansvarlige for hele gjeldsbeløpet.) Denne forpliktelsen fortsatte selv etter skilsmisse. Ikke overraskende forårsaket dette mange problemer for låntakere, og kongressen eliminerte programmet fra 1. juli. , 2006.

Det er fortsatt mange låntakere som sliter med felles konsolideringslån. Det er mange problemer som kan oppstå – for eksempel hvis en av de fraskilte eks-ektefellene ønsker å søke om inntektsdrevet tilbakebetaling. oppstå hvis eks-ektefellene ikke lenger er i kontakt.

Et annet vanlig problem er at delvis frigjøring av et felles konsolideringslån under noen av utskrivningsprogrammene (annet enn dødsutslipp) ikke eliminerer felles ansvar for Resterende saldo. Videre kan låntakere med felles FFEL-konsolideringslån, ifølge avdelingen, ikke konsolidere seg til direkte lån, og er derfor ikke berettiget til ettergivelse av offentlige tjenestelån.

Perkins-lån

Det var al så et Perkins låneprogram i mange år.Dette var lån med lav rente for både studenter og studenter med eksepsjonelt økonomisk behov. Perkins-lån ble opprinnelig og betjent av deltakende skoler og tilbakebetalt til skolen. Foreløpig blir det ikke laget noen nye Perkins-lån. Avdelingen har også lagt ut informasjon om avviklingen av Perkins-programmet. Dette nettstedet har informasjon om unike alternativer for tilbakebetaling og kansellering av Perkins.

Federal Grants

Selv om dette nettstedet ikke dekker føderale tilskudd, er det viktig å vite om de viktigste tilskuddsprogrammene og finne ut hvis du er kvalifisert. Pell-tilskudd er det største tilskuddsprogrammet. Disse tilskuddene er kun for studenter og knyttet til økonomisk behov. Det er en livstidsgrense for Pell-tilskudd. Dette kan gjenopprettes under begrensede omstendigheter, inkludert hvis du får en nedlagt skoleavskrivning.

Mengden av Pell-tilskuddsmidler du kan motta i løpet av livet ditt er begrenset av føderal lov til å tilsvare seks år med Pell Tilskuddsfinansiering. Få mer informasjon om Pell-tilskuddsgrenser.

I de fleste tilfeller trenger du ikke betale tilbake et Pell-tilskudd, men det er noen begrensede unntak, inkludert hvis:

- Du trakk deg tidlig ut av programmet som tilskuddet ble gitt til deg.

- Påmeldingsstatusen din endret seg på en måte som reduserte din berettigelse til stipendet (for eksempel hvis du bytter fra heltidsregistrering til del -tid vil tilskuddsbeløpet bli redusert); eller

- Du mottok utenfor stipend eller tilskudd som reduserte behovet for føderal studenthjelp.

Hvis du skylder et overbetaling av tilskudd og ikke betaler eller har satt opp en betalingsplan , mister du muligheten for fremtidig hjelp og muligens innsamling av ansiktet.

Du kan også komme i problemer med tilbakebetaling av TEACH-tilskudd. Hvis du har en TEACH-tilskudd og du ikke oppfyller vilkårene som kreves for TEACH-tilskudd (hovedsakelig som lærer på heltid for den nødvendige tidsperioden i en bestemt type skole), blir tilskuddet ditt konvertert til et direkte usubsidiert lån. På grunn av problemer og feil i denne konverteringen til låneprosessen, har avdelingen opprettet en prosess for mottakere av TEACH-tilskudd i denne situasjonen for å be om ny vurdering av konverteringen fra tilskudd til lån.