Lånepantelån: Unngå legespesifikke hindringer

Hva er egentlig et legelån?

Såkalt «lege» pantelån «har spesielle fordeler for lege og andre medisinske fagpersoner.

Et legelån kan spare deg for penger gjennom lavere avgifter og lånekostnader. Eller det kan gjøre det lettere å kvalifisere for et pantelån uten medisinsk skole med ny jobb og studentgjeld.

Noen leger vil gjøre det bra med et spesialisert pantelån, mens andre kan finne det beste alternativet er et tradisjonelt låneprogram. Utforsk hva som er tilgjengelig og velg det beste tilbudet for deg .

Finn det rette lånet for deg (6. februar 2021)

I denne artikkelen (Hopp til …)

- Fordelene ved pantelån fra lege

- Kan leger få pantelån uten to års jobbhistorie?

- Hvilke banker tilbyr legeprogrammer?

- Kvalifiserer for legelånslån

- Ned p hjelpeassistanse for leger

- Ulemper ved et lege pantelån

- Ikke glem å shoppe rundt

- Alternativer til lege pantelån

Fordelene ved pantelån fra leger

Noen skiller mellom leger og kirurger. Men pantelånere gjør det ikke. Når de snakker om låneprogrammer for lege, betyr de generelt for leger. Noen teller også veterinærer.

Disse lånene kan gi noen veldig spesielle privilegier til de som er i yrket, inkludert:

- Ingen pantforsikring, selv om forskuddsbetalingen er liten. eller null

- Lave gebyrer ved avslutning

- Rimelig tilgang til jumbo-pantelån – vanligvis de over $ 548 250

- Godkjenning basert på en signert arbeidsavtale i stedet for lønnsstammer

- Færre problemer med studentgjeld

- Det kan være lettere å få et selvstendig næringsdrivende pant med kortere jobbhistorie

Men noen boliglånsinnsidere advarer om at det er ulemper samt fordeler. Så les videre for å oppdage de grunnleggende fakta.

Kan leger få pantelån uten to års ansettelseshistorie?

Et vanlig problem leger står overfor når de prøver å få pantelån, er mangel på sysselsettingshistorie.

Enten du er en ansatt eller en selvstendig næringsdrivende entreprenør, vil pantelånere vanligvis se en toårig historie med jevn inntekt for å kvalifisere deg til et boliglån.

Leger som er ferske på medisinstudiet, eller helt nye i sin egen praksis, har ikke den toårige dokumentasjonen for å sikkerhetskopiere dem. Dette er vanligvis grunnlag for å nekte noen for et pantelån.

Det kan være mulig å få et legelån på styrken av en kontrakt eller tilbudsbrev alene, eller med så lite som 6 måneders selvstendig næringsdrivende historie.

Det er her legelån kommer inn.

Långivere er ofte glade for å godkjenne leger og andre medisinske fagpersoner med liten sysselsettingshistorie, takket være deres høye inntjeningspotensial.

Dermed kan det være mulig å få et legelån på styrken av en kontrakt eller tilbudsbrev alene. Og selvstendig næringsdrivende leger kan kanskje få et pantelån basert på så lite som seks måneders ‘selvstendig næringsdrivende historie.

Hvilke banker tilbyr låneprogrammer for leger?

Poeng på banker og kredittforeninger over hele landet har programlåneprogrammer. Noen er relativt små, men et antall er større navn du har hørt om.

Her er et utvalg av banker som tilbyr spesielle låneprogrammer for leger.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Femte tredje bank

- First National Bank

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- loanDepot

- Regions Bank

- US Bank

- SunTrust Mortgage (inkludert BB & T Bank. Nå, sammen, Truist Bank)

- TD Bank

- University Federal Credit Union

Du ser at de er i alfabetisk rekkefølge. Og det er fordi vi ikke prøver å rangere dem. Men lenker til utlånergjennomganger er tilgjengelig der de er tilgjengelige.

Kvalifisering for pantelån fra lege

De fleste pantelåneprogrammer er rettet mot beboere, oppmøte, stipendiater og primærleger. Men det er opp til hver utlåner å bestemme hvem som kvalifiserer. Mange inkluderer tannleger og optometrister, og noen inkluderer veterinærer.

Det er også opp til långivere å velge de andre kriteriene de vil bruke når de bestemmer om de skal låne ut, og hvilken rentesats de skal belaste.

Mange långivere vil være ekstra skånsomme mot leger – også de uten tradisjonell sysselsettingshistorie på to år – fordi deres høye inntjeningspotensial gjør utlån til et veldig trygt potensial.

Noen anslår faktisk at leger misligholder lån med en sats på 0.2% mens forbrukerne vanligvis gjør det omtrent seks ganger så ofte.

Men husk at inntekt ikke er det eneste som betyr noe.

Den gyldne regelen gjelder fortsatt: Jo høyere kreditt score og forskuddsbetaling, og jo mer stabil økonomien din er, desto bedre blir avtalen du vil bli tilbudt.

Finn det riktige lånet for deg (6. februar 2021)

Kredittpoeng

For å få de aller beste prisene, trenger du sannsynligvis en kredittpoeng nord for 750.

Men ikke bekymre deg hvis du ikke har det. Det er en rimelig sjanse for at du finner et legelån, selv om poengsummen din er nede på 680 eller så. Du betaler bare litt mer for det.

To andre faktorer kan tas i betraktning hvis poengsummen din er lavere enn du vil:

- Hvis resten av søknaden din er sterk – Hvis du har en tykk forskuddsbetaling og veldig få andre gjeld, kan utlåneren din være mindre bekymret for poengsummen din

- Hvis poengsummen din er lav fordi du har en «tynn fil» – In långiver , oppstår en «tynn fil» fordi du ikke har lånt mye tidligere, og etterlater kredittoppføringen din litt sparsom. Det er mye mer tilgivelig enn at du har «tjent» den lave poengsummen din gjennom økonomisk dårlig forvaltning

Pantelångivere kan være mer overbærende når det gjelder leger, men de forventer fortsatt at du skal oppfylle grunnleggende kredittkrav. .

Forskuddsbetaling

Det er fullt mulig å finne legelån som ikke krever noen forskuddsbetaling i det hele tatt. Ja, du kan trenge litt kontanter for å stenge, selv om noen lar deg rulle dem koster opp i lånet ditt.

Andre låner deg gjerne 80%, 90%, 95% eller mer av boligens vurderte verdi.

Unngå pantelånsforsikring når forskuddsbetalingen er lav eller null er en av de største fordelene som tilbys av legelåneprogrammer.

Det er viktig at leger er kan ha tilgang til disse låne- eller nullutlånene uten pantelånsforsikring.

Denne forsikringen er en reell belastning for låntakere uten lege med små forskuddsbetalinger. De kan ende opp med å betale hundrevis av dollar lars hver måned for å beskytte sine långivere mot risikoen for mislighold.

Så å unngå pantelånsforsikring når forskuddsbetalingen er lav eller null, er en av de største fordelene som tilbys av legelåneprogrammer.

Gjeld til inntekt

Vi har dekket to av de tre tingene som pantelånere ser mest nøye på når vi bestemmer oss for å tilby deg et lån og hvor god avtale du forfaller.

Den tredje er gjeldsgraden din eller «DTI.»

DTI er «en persons månedlige gjeldsbelastning sammenlignet med deres månedlige bruttoinntekt.»

For å få «gjeld» -nummeret, legger du sammen dine månedlige gjeldsbetalinger (minimumsbetalinger på kort, avdragslån, underholdsbidrag, barnebidrag …) pluss de uunngåelige boligutgiftene, for eksempel ny pantelån, borettslagsavgift og eiendomsskatt.

Hvor stor del av den månedlige inntekten din før skatt representerer det?

Hvis det er mindre enn 43%, vil de fleste långivere synes det er greit. det er mer, mange låntakere har problemer, selv om noen långivere tillater opptil 50% for visse typer pantelån. Likevel kan leger få litt ekstra spillerom.

Forskuddsstøtte for leger

Det er tusenvis av nedbetalingshjelpsprogrammer (DPAer) over hele landet. De fleste av disse er designet for å hjelpe husholdningskjøpere med lavere inntekt eller dårligere stilling, så høyinntektende leger kan ikke kvalifisere for hjelp.

Men hvis du trenger det, kan du kvalifisere deg for et tilskudd eller et lav- eller nullrentelån for å hjelpe deg med forskuddsbetalingen. Og noen lån kan tilgis etter at du har e tilbrakte en viss tid i bostedet (bosatt i hjemmet, ikke sykehuset).

Sjekk også programmet «Nurse Next Door», som er åpent for leger så vel som sykepleiere, medisinsk personale , og støttepersonell. Det tilbyr tilskudd på opptil $ 6.000 og forskuddsbetaling på opptil litt over $ 10.000.

Ulemper ved et pantelån fra en lege

Hvis du leser om emnet med lege boliglån, vil du finne noen alvorlige advarsler. Hvorvidt de skal plage deg, avhenger av dine personlige forhold og utlåner og program du velger.

Følgende er noen ting du må passe på:

Potensial for høyere priser

Fordi du er låner med lav risiko, bør långivere kunne tilby deg en god avtale uten å rive deg av. Men noen håper kanskje at du er flinkere til medisin eller kirurgi enn penger.

Så se opp for høyere priser enn normalt. Du kan oppdage at noen långivere gir tilsynelatende lave sluttkostnader ved å belaste deg mer hver måned i løpet av lånets løpetid.

Og tenk nøye gjennom om en justerbar (eller variabel) boliglånsrente passer deg eller ikke.

Mange leger drar nytte av disse hvis de vet at de vil flytte til en ny jobb om noen år. Og mange andre låntakere har spart lave renter gjennom justerbare renter (ARM) de siste ti årene.Men du må være tydelig på at de fungerer for deg.

Utsettelse av studielån kan gi deg tilbake

Det er omstendigheter der dette er en legitim bekymring. Anta at du er fersk fra medisinstudiet og studielånene dine fremdeles er i løpet av løpetiden.

Mange lege-pantelånsprogrammer ignorerer studentgjelden din. Så du kan låne stort. Men den eneste måten å holde deg på boliglånet ditt, er å forholde deg til studielånene i løpet av oppholdet.

Og det betyr at du vil samle renter på disse lånene og betale renter på pantelånet ditt. Dette kan være dyrt i det lange løp.

Kjøpe nå eller spare en større forskuddsbetaling?

Hvis du venter til du har spart 20% forskuddsbetaling, betaler du mindre renter i løpet av pantelånet ditt. Det er ubestridelig.

Hvis du venter til du har spart 100% av kjøpesummen, etter samme logikk, betaler du ingen renter. Men det du vil ha betalt er en haug med leie.

En vurdering bør spille en rolle i din beslutning om å spare opp eller kjøpe nå. Og det er det som skjer med boligprisene på stedet du vil kjøpe.

Hvis de stiger kraftig (og du tror de vil fortsette å gjøre det), vil du kanskje kjøpe så snart som mulig. ved hjelp av et lav-ned-betaling pantelån eller lege pantelån program. På den måten vil du dra nytte av inflasjonen.

Men hvis boligprisene er stillestående eller faller, kan du tjene lite på å handle raskt. Du må veie alternativene dine. Og du har råd til å gjøre det på din fritid.

Ikke glem å sammenligne butikk

Ta en titt på pantelångiverne som tilbyr spesielle boliglån til leger. Men ikke gjør disse långiverne til dine eneste muligheter.

Ulike långivere tilbyr svært forskjellige boliglånsrenter og avtaler. Og den samme utlåneren kan tilby betydelig bedre eller dårligere verdi på forskjellige tidspunkter og til låntakere med bare litt forskjellige profiler.

Hvis du som lege er kjøpe et dyrere hjem enn de fleste, kan du spare enda mer ved å rangere shopping.

Den føderale regulatoren Consumer Financial Protection Bureau (CFPB) regner med, ”… hvis man ikke sammenligner butikk for et pantelån, koster den gjennomsnittlige boligkjøperen omtrent $ 300 per år og mange tusenvis av dollar i løpet av lånets løpetid. ”

Og det er et gjennomsnitt. Hvis du som lege kjøper et dyrere hjem enn de fleste, vil tapene dine bli enda større.

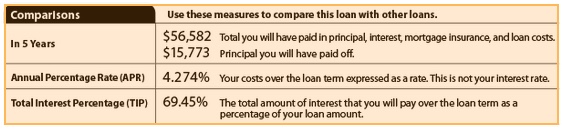

Bruk lånestimatene

Den enkle måten å vurdere de forskjellige tilbudene på. du blir tilbudt, er å gjøre sammenligninger side om side av lånestimater fra minst fire forskjellige långivere. Disse er nå standardisert med samme informasjon og layout. Så det er enkelt å sammenligne dem.

Se spesielt på side 3, hvor du finner det du har betalt etter fem år. Her er et utvalg fra CFPBs nettsted:

For detaljert informasjon om hvordan du sammenligner pantetilbud, se: Slik handler du et pantelån og sammenligner boliglånsrente

Alternativer til lege-låneprogrammer

Bare fordi du er kvalifisert for en tilsynelatende sjenerøst program, gjør det ikke automatisk til det beste alternativet.

Et ‘tradisjonelt’ pantelån som er tilgjengelig for alle, kan ende opp med å bli det rimeligste alternativet når priser og avgifter blir høyet.

Tilsvarende lån og jumbo-lån

Hvis du allerede har 20% forskuddsbetaling, er du fri til å kjøpe alle slags pantelån.

Og du kan oppdag at din solide økonomi og kredittverdighet kan gi deg en avtale som er like god eller bedre enn noe som tilbys av legelån.

Det kan være spesielt sant hvis du handler i markedet for jumbolån – for boliger over den samsvarende lånegrensen på $ 548 250. Jo mer du bruker på hjemmet, jo mer betaler du i renter. Så du vil undersøke alternativene dine ekstra nøye.

Husk å vurdere alle alternativene dine, undersøk de mest lovende og handle avgjørende.

Bekreft den nye prisen (6. februar 2021)