Trickle down-økonomi (Norsk)

Trickle down-økonomi er et begrep som brukes for å beskrive troen på at hvis høyinntektsmottakere får en lønnsøkning, vil alle i økonomien ha fordel når deres økte inntekts- og formuesfilter gjennom til alle seksjoner i samfunnet.

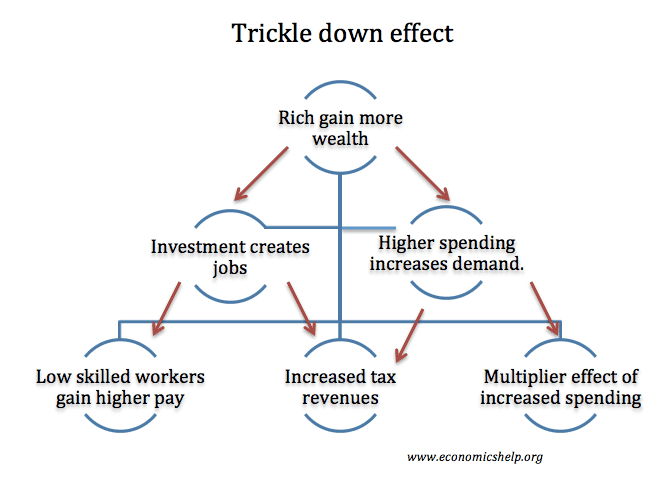

Hvordan trickle-down-effekten kan fungere

Hvis rikeste får en økning i formue, så

- De vil bruke en andel av denne ekstra formuen.

- Den ekstra formuen vil føre til økt etterspørsel etter varer og tjenester, og føre til høyere sysselsetting og lønnsøkning.

- Høyere lønn vil også forårsake en multiplikatoreffekt, f.eks hvis flere sjåfører er ansatt av de rike, vil sjåføren få økt inntekt, og i sin tur vil de øke utgiftene i lokale virksomheter.

- Alternativt kan de velstående investere sin økte formue. Hvis formuen investeres i nye virksomheter, vil den skape nye arbeidsplasser og øke inntektene til de sysselsatte.

- Høyere utgifter og investeringer vil stimulere økonomisk aktivitet som fører til økning i skatteinntekter (høyere inntektsskatt, høyere merverdiavgift) ).

- Høyere skatteinntekter kan finansiere offentlige programmer som helsetjenester, utdanning og velferdsutbetalinger til de fattige.

Kritikk av saksøkonomi

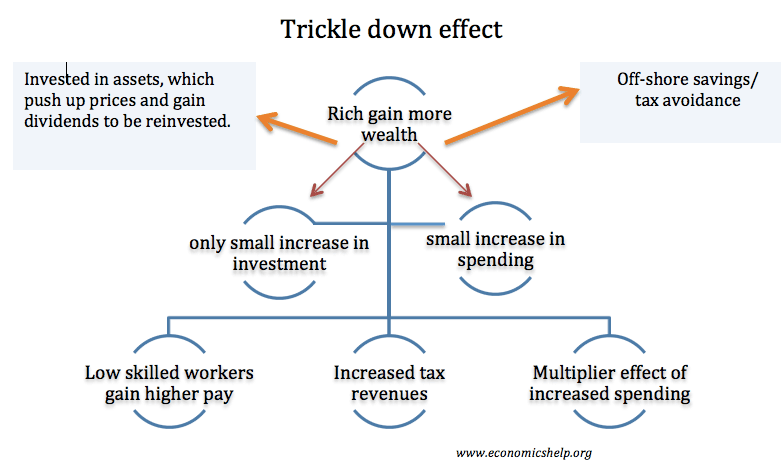

Imidlertid kritiserer andre denne troen på ‘trickle-down-effekten. Spesielt de velstående har en høyere marginal tilbøyelighet til å spare. De siste årene har formue blitt spart i offshore-kontoer for å unngå å betale skatt.

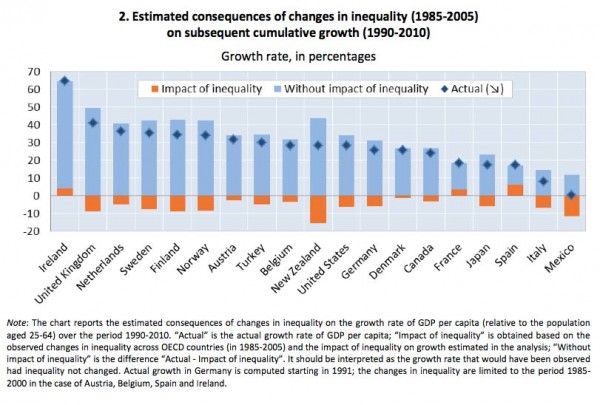

Også noen studier tyder på at økt inntektsulikhet kan føre til at denne ulikheten blir størknet gjennom utdanningsmuligheter, formuessamling og vekst av monopol / monopsony makt. Videre kan økt ulikhet føre til lavere økonomiske vekstrater.

En fersk rapport fra OECD fant at ulikheten har utvidet seg i mange land siden begynnelsen av kredittkrisen i 2008; denne ulikheten har imidlertid ført til lavere økonomiske vekster ikke høyere.

Denne grafen fra en OECD-rapport antyder at ulikhet er ansvarlig for lavere BNP. OECD anslår at den britiske økonomien ville vært mer enn 20% større dersom gapet mellom fattige og rike ikke hadde blitt større siden 1980-tallet.

Trickle down-effekt og skattelettelser

Et viktig element i trickle-down-effekten er med tanke på kutt i inntektsskatten for de mest inntektsgivende. Det argumenteres for at kutting av inntektsskatt for de rike ikke bare vil være til fordel for høytlønnede, men også alle. Argumentet er som følger:

- Hvis høyt inntektsgivere ser en økning i disponibel inntekt, vil de øke utgiftene og dette skaper ytterligere etterspørsel i økonomien. Dette høyere nivået av samlet etterspørsel skaper arbeidsplasser og høyere lønn for alle arbeidstakere.

- Alternativt kan økt fortjeneste for firmaer reinvesteres i å utvide produksjonen. Dette fører igjen til høyere vekst, lønn og inntekt for alle.

- Lavere inntektsskatt øker incitamentet til at folk jobber, noe som fører til høyere produktivitet og økonomisk vekst.

Kritikk av trickle-down-effekten

- Høyinntekt lønnstakere har høy marginal tilbøyelighet til å spare. Derfor øker den disponible inntekten fra en skattekutt ikke inn i andre deler av økonomien fordi den er spart og ikke brukt.

- Høyere inntekter kan brukes til å akkumulere formue; denne formuesakkumuleringen fører til ytterligere kapitalgevinster og inntekt fra eiendeler – noe som fører til enda høyere nivåer av inntekt og formueforskjell. Økonomen Thomas Piketty hevder at ulikhet kan vokse fordi ukjente kan fortsette å investere utbytte og fortjeneste på nytt.

- Høyere BNP adresserer ikke den grunnleggende ulikheten i det kapitalistiske samfunnet. Selv om skattereduksjoner førte til høyere økonomisk vekst, fører ikke høyere produksjon nødvendigvis til høyere realinntekter for alle. Arbeidstakere med lav inntekt kan bli igjen i visse typer økonomisk vekst. Storbritannias oppgang 2011-14 har vært kjent for lav realinntektsvekst.

- Budsjettunderskudd. Kutting av skatt i USA førte til en økning i budsjettunderskuddet. (fra 2,7% av BNP i 1980 til 6% av BNP i 1983) Selv om dette gir et midlertidig finanspolitisk løft, skaper et budsjettunderskudd problemer for den fremtidige økonomien (mulighet for høyere renter, høyere skatter i fremtiden)

- Feil mål. Hvis du vil redusere relativ fattigdom, er det fornuftig å målrette inntektsskattelettelser og fordeler mot de som trenger det. Å kutte skatt for de rike, i håp om at noen kan dryppe ned til de fattigste, er en veldig ineffektiv måte å jobbe på.

- Kutting av skatt øker ikke nødvendigvis insentivene til å jobbe (både substitusjons- og inntektseffekten er på jobb. og kan kansellere hverandre).

- Det var håpet å kutte inntektsskatt ville oppmuntre folk til å jobbe overtid og jobbe flere timer. Men i praksis skjedde dette ikke.

- De velstående kan investere den ekstra formuen i eiendeler, for eksempel bolig. Dette presser imidlertid opp boligprisene, og øker levekostnadene for grupper med lavere inntekt.

Ronald Reagan og trickle-down-effekten

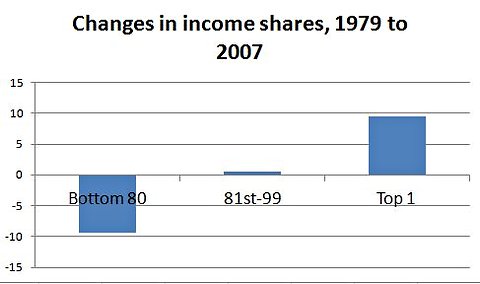

Ronald Reagan var nært forbundet med trickle-down-effekten på 1980-tallet. Dette er fordi han i løpet av presidentperioden kuttet inntektsskatt for de høye inntektene. Han solgte ikke denne politikken med den begrunnelsen at ‘det vil være en trickle-down-effekt.’ Imidlertid hevdet motstanderne ofte at det var en begrenset trickle-down-effekt med medianlønnen vokste veldig sakte – sammenlignet med lønn for de øverste 1%. av inntektstakere.

Topp 1% fikk en økt andel av inntekten, nedre 80% så nedgang i inntektsandel. Ingen trickle-down-effekt.

Ripper høyere bedriftsoverskudd ned til resten av samfunnet?

Høyere fortjeneste kan sive ned til alle i samfunnet.

- Hvis overskudd er investert, opprettes nye jobber.

- Hvis overskudd spares i obligasjoner og aksjer, kan det bidra til å finansiere personlige pensjoner.

- Selskapsskatt betyr at% betales til regjeringen for å finansiere sosiale utgifter.

- Bill Gates og andre milliardærfilantroper har gitt mye av sin formue til veldedighet.

Det avhenger imidlertid av hvordan overskudd brukes.

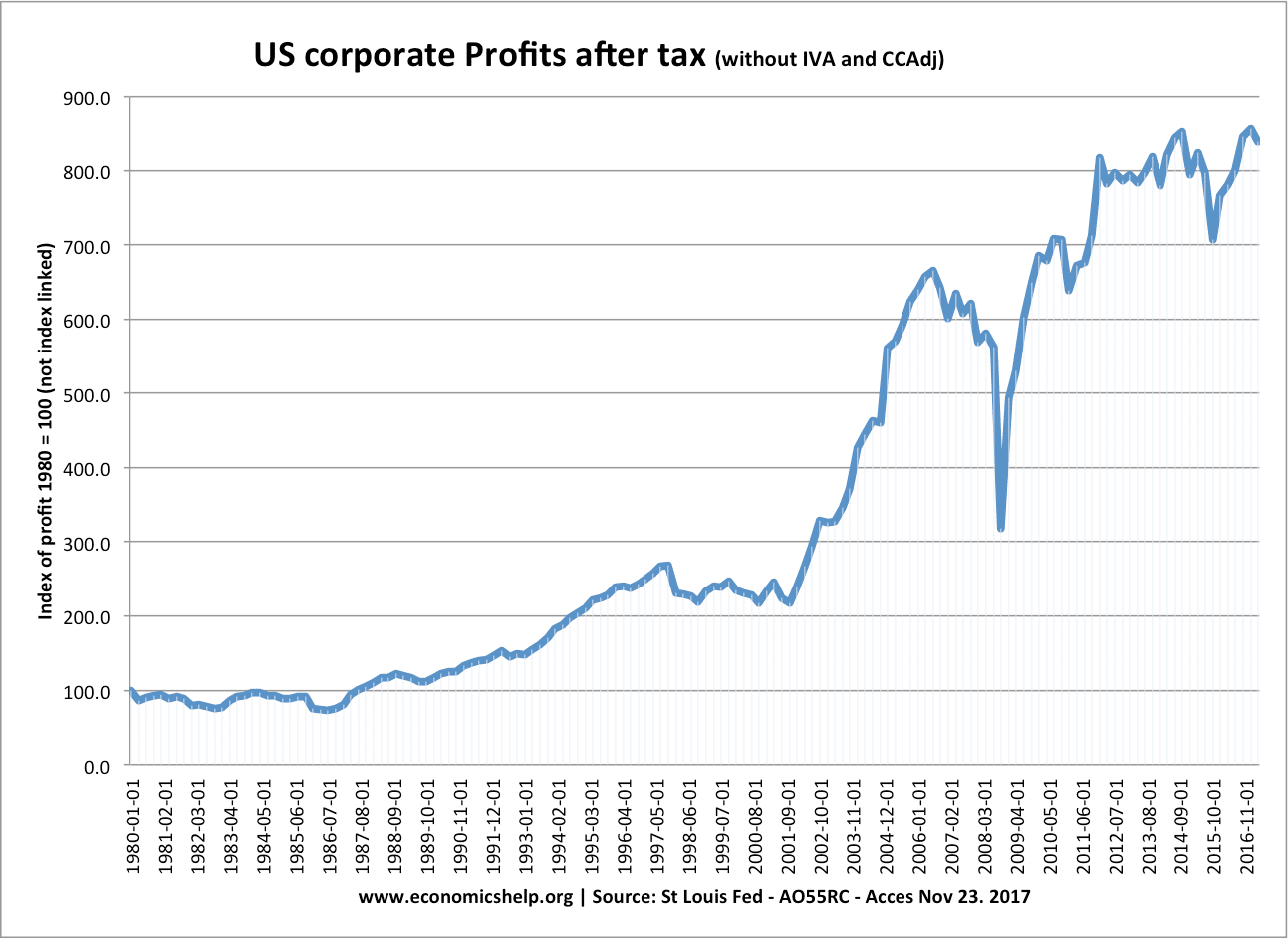

I løpet av det siste tiåret har overskuddet i amerikanske selskaper økt betydelig, men dette har ikke falt ned til høyere reelle medianinntekter. Mange IT-firmaers kontantreserver har økt betydelig.

Merk at tallet for bedriftens fortjeneste er nominelt (det inkluderer ikke inflasjon Inflasjonen har i gjennomsnitt vært i området 2-3% per år siden 1990).

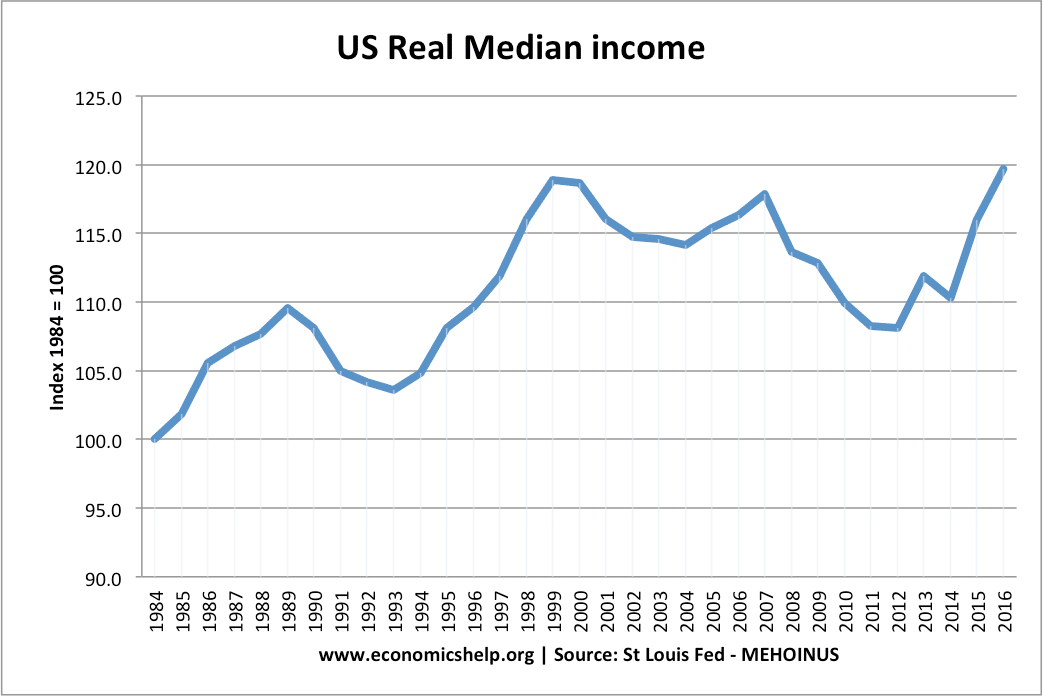

Reelle medianinntekter har vært stillestående siden 2000, noe som tyder på at gjennomsnittlig arbeidstaker ikke har hatt fordeler av økende real BNP.

Relatert

- Økende ulikhet i Storbritannia

- Velstandsulikhet i Storbritannia

- Virkning av skattelettelser på arbeidsplasser

- Kritikk av Thatcher-økonomi

- Fordeler og ulemper med økonomi på tilbudssiden

- Politikk for å redusere relativ fattigdom