USDA-boliglån: USDA-lånekrav og -satser for 2021 (Norsk)

Hva er et USDA-boliglån?

USDA-lån er pantelån støttet US Department av landbruk som en del av det garanterte boliglånsprogrammet.

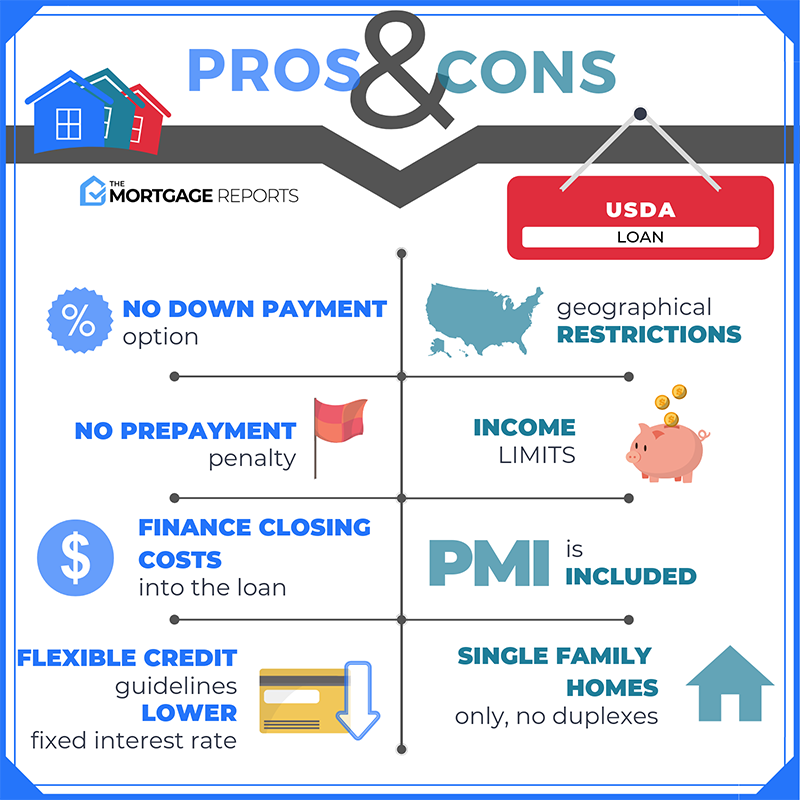

USDA-lån er tilgjengelige for boligkjøpere med lav til gjennomsnittlig inntekt for sitt område. De tilbyr finansiering uten forskuddsbetaling, redusert boliglånsforsikring og lavere markedsrente.

USDA-boliglån setter folk i hjem som aldri trodde de kunne gjøre annet enn å leie.

Denne USDA-låninformasjonen er nøyaktig per i dag 7. februar 2021.

Bekreft at du er berettiget til USDA-lån (7. februar 2021)

I denne artikkelen (Hopp til …)

- USDA-lånekrav

- USDA-lånesatser

- Slik fungerer USDA-lån

- USDA-lån krever panteforsikring

- Om USDA «Rural Housing» -lån

- Vanlige spørsmål om USDA-boliglån

USDA-lånekrav

USDA-berettigelse er basert på kjøper og eiendom.

Først må boligen være i et kvalifisert «landlig» område, som USDA definerer vanligvis som en befolkning på mindre enn 20.000.

For det andre må kjøperen oppfylle USDA månedlige inntektsgrenser. For å være kvalifisert kan du ikke gjøre mer enn 15% over den lokale medianinntekten. Du må også bruke hjemmet som din primære bolig (ingen fritidsboliger eller investeringseiendommer tillatt).

Låntakere må også oppfylle USDAs «evne til å betale tilbake» standarder, inkludert:

- Inntektsberettigelse – Fast jobb og månedlig inntekt, bevist ved selvangivelse

- Kredittkrav – FICO-kredittpoeng på minst 640 (selv om dette kan variere fra utlåner)

- Eksisterende gjeldsgrad – Gjeldsgrad på 41% eller mindre i de fleste tilfeller

For å finne ut om eiendommen du kjøper er USDA-kvalifisert, kan du bruke USDAs berettigelseskart.

Kontroller at du er kvalifisert for USDA-lån (7. februar 2021)

USDA-lånesatser: Hvordan sammenligner de seg med FHA & konvensjonelle?

Sammenlignet med andre låneprogrammer, USDA-renter er noen av de laveste tilgjengelige.

USDA-priser blir vanligvis bare matchet av VA-lånet, som eksklusivt er for veteraner. Disse to programmene – USDA og VA – kan tilby undermarkedet renter fordi deres statsgaranti beskytter långivere mot tap.

Andre boliglånsprogrammer, som FHA-lån og konvensjonelle lån, kan ha renter rundt 0,5% -0,75% høyere enn USDA-priser i gjennomsnitt.

Når det er sagt, er boliglånsrentene personlige. Å få et USDA-lån betyr ikke nødvendigvis at renten din vil være «under markedet» eller samsvarer med annonserte USDA-lånesatser.

For å få lavest mulig rente og månedlige innbetalinger, må du ha en utmerket kredittpoeng og lav gjeld. . Å gjøre en større forskuddshjelp hjelper også.

Du må også shoppe med noen få forskjellige USDA-pantelångivere.

Hver USDA-utlåner setter priser forskjellig – så sammenligner personaliserte priser fra mer enn ett selskap er den eneste måten å finne ditt laveste alternativ.

Finn et USDA-lån i dag (7. februar 2021)

Hvordan USDA-lån fungerer

Ved å bruke et USDA-lån kan kjøpere finansiere 100 prosent av boligens kjøpesum, noe som gir tilgang til bedre enn gjennomsnittet boliglånsrente. Dette er fordi USDAmortgage-renter er neddiskontert i forhold til andre lave nedbetalingslån.

Utover det er USDA-lån ikke så uvanlige.

Avbetalingsplanen fungerer ikke en «ballong» eller noe som ikke er standard; de avsluttende kostnadene er vanlige, og det betales aldri noen forskuddsbetaling.

De to områdene der USDA-lån er forskjellige, er med hensyn til lånetypen og forskuddsbetalingsbeløpet.

- Med et USDA-lån, trenger du ikke å betale ut. Dette er ett av bare to store låneprogrammer som tillater null nedfinansiering

- USDA-låneprogrammet krever at du tar et fastrentelån. Lån med justerbar rente er ikke tilgjengelige via USDA-programmet for landlig lån

Landlige lån kan brukes av første gangs boligkjøpere og gjentatte boligkjøpere. Det er ikke nødvendig med rådgivning av huseiere for å bruke USDA-programmet.

Bekreft den nye satsen (7. februar 2021)

USDA-lån krever pantforsikring (MI)

USDA «garanterer» sine pantelån – det betyr at det gir beskyttelse til pantelånere i tilfelle USDA loanersdefault. Men programmet er delvis selvfinansiert.

For å holde dette låneprogrammet løpende, belaster USDA huseierbetalt boliglånsforsikringspremier.

Per 1. oktober 2016 har USDA senket boliglånsforsikringskostnadene for både forhåndsgebyr og månedlige avgifter.

Gjeldende USDA-pantelånsforsikringssatser er:

- For kjøp – 1,00% forhåndsgebyr, basert på lånebeløpet

- For refinansiering – 1,00% forhåndsgebyr, basert på lånebeløpet

- For alle lån – 0.35% årlig avgift, basert på gjenværende hovedbalanse hvert år

Som et reelt eksempel: En boligkjøper med en lånestørrelse på $ 100.000 vil ha en pantelånsforsikringskostnad på $ 1000, pluss en månedlig betaling på $ 29,17 for den årlige pantelånsforsikringen.

USDA forhånds pantelånsforsikring betales ikke som kontanter. Det er lagt til lånesaldoen for deg, så du betaler den over tid.

USDA-pantelånsforsikringsrentene er lavere enn for konvensjonelle lån eller FHA-lån.

- FHA-pantelånsforsikring premier inkluderer en premie på 1,75% forhåndslån, og 0,85% i MIP årlig.

- Premium-premie for privatlån (PMI) varierer, men kan ofte være over 1% årlig

Med USDA-garanterte lån er pantelånsforsikringspremier bare en brøkdel av det du vanligvis betaler. Enda bedre, USDAmortgage-renter er lave.

USDA-boliglånsrenter er ofte de laveste blant FHA-renter, VA-renter og konvensjonelle lånepantrenter – spesielt når kjøpere betaler en liten eller minimum forskuddsbetaling.

For en kjøper med en gjennomsnittlig kredittpoengsum kan USDA-pantelånsrenten være 100 basispoeng (1,00%) eller mer under rentene til et sammenlignbart konvensjonelt lån.

Lavere renter betyr lavere pantelånebetalinger hver måned , og det er grunnen til at USDA-lån kan være ekstremt rimelige.

Om USDA Rural Housing Mortgage

Landsbygdslånets fulle navn er USDA Rural Development Guaranteed Housing Loan . Programmet er imidlertid mer kjent som et USDA-lån.

Landsbygdslånet kalles noen ganger et «Section 502» -lån, som refererer til seksjon 502 (h) i Housing Act of1949, som gjør programmet mulig.

Dette programmet er utformet for å hjelpe familiehuskjøpere og stimulere vekst i ubebodde, «landlige» områder og lavinntektsområder.

Det kan høres begrensende ut. Men faktisk er 97% av det amerikanske kartet kvalifisert for USDA-lån, inkludert mange forstadsområder i nærheten av større byer. Ethvert område med en befolkning på 20.000 eller færre (eller i spesielle tilfeller 35.000 eller færre) kan være kvalifisert.

De fleste amerikanske boligkjøpere, til og med de som har USDA-lånerettighet, har ikke hørt om dette programmet eller kunnskap om det.

Dette skyldes at USDA-låneprogrammet ikke ble lansert før på 1990-tallet. Bare nylig har den blitt oppdatert og justert for å appellere til landkjøpere og forstedskjøpere over hele landet.

Mange USDA-godkjente långivere viser ikke engang USDAloan på lånesøknadmenyen. Men mange tilbyr det.

Så hvis du tror du er kvalifisert for et USDA-lån uten null, er det verdt å spørre listen din over långivere om de tilbyr dette programmet.

Finn et USDA-lån i dag (7. februar 2021)

Vanlige spørsmål om USDA-boliglån

USDA-lån er spesielle pantelån beregnet for boligkjøpere med lav til moderat inntekt. Disse lånene er garantert av United States Department of Agriculture. Denne garantien fungerer som en form for forsikring som beskytter USDA-långivere, slik at de kan tilby renter under markedet og null ned boliglån.

USDA driver dette programmet for å oppmuntre huseier og økonomisk utvikling i landlige områder.

Du kan kvalifisere for et USDA-lån hvis du har en gjennomsnittslønn for ditt område og en kredittpoeng på 640 eller høyere. USDA-lån kan bare brukes til å kjøpe et hjem i et landlig eller forstadsområde. Vanligvis har kvalifiserte områder en befolkning på under 20 000 personer.

Inntektsgrensen for USDA-boliglån er basert på områdets medianinntekt. For å være kvalifisert for et USDA-lån kan du ikke overskride medianinntekten med mer enn 15 prosent.

Hvis for eksempel medianlønnen i byen din er $ 65 000 per år, kan du kvalifisere for et USDA-lån med en lønn på $ 74 750 eller mindre. (15% av $ 65.000 = $ 9.750 → $ 65.000 + $ 9.750 = $ 74.750).

Et USDA-lån er et flott alternativ for kjøpere med moderat eller lav inntekt. Det lar deg kjøpe et hus uten noe lavt og lave boliglånsrenter – to store fordeler som bare ett annet låneprogram (VA-lånet) tilbyr.

Hvis hjemmet ditt er i et kvalifisert område, er det verdt å utforske et USDA-garantert lån . Den største ulempen er at USDA-lån krever pantelånsforsikring. Så hvis du kan foreta 20% forskuddsbetaling, foretrekker du kanskje et konvensjonelt lån uten pantelånsforsikring.

Begge programmene lar deg kjøpe med lav forskuddsbetaling og kreve pantelånsforsikring.

USDA kan brukes med null ned, men boligen må være i et kvalifisert landlig område, og kjøperen må oppfylle inntektene .

FHA krever 3,5% ned, men det er ingen begrensninger for plassering eller inntekt. FHA har også mildere kredittkrav: du trenger 580 kredittpoeng for FHA versus 640 for USDA).

Den riktige lånetypen for deg avhenger av hvor du kjøper og din økonomiske situasjon.

USDA-lån er ikke direkte lån fra myndighetene. Men de støttes av US Department of Agriculture, slik at de kan tilby null ned og lave priser.

Bortsett fra det, fungerer USDA-lån som andre pantelån. De tilbys av vanlige långivere, slik at du kan søke online, personlig eller over telefon. Og du må fremdeles bli forhåndsgodkjent og kvalifisere for et USDA-lån basert på inntekt, kreditt, gjeld og andre faktorer.

En annen forskjell er at långiveren må sende lånefilen til USDA for å bli godkjent. Dette kan legge til rundt to til tre uker i behandlingstiden for lånet ditt.

1. desember 2014 implementerte USDA en minimumsscore på 640. Før den datoen satte USDA ingen minimumsscore for programmet. Imidlertid gjorde de fleste långivere det. Når USDA implementerte et offisielt kredittpoengsum, ekskluderte det ikke veldig mange ekstra kjøpere.

Hvis du er uten kredittpoeng, kan utlåneren din godta «alternative» handelslinjer for å etablere en kreditthistorikk. (For eksempel i tide husleie- og bruksbetalinger som vanligvis ikke vil bli inkludert i en kredittrapport.)

USDA har ikke noe forskuddsbetalingskrav. Du kan finansier 100% av boligprisen med et USDA-lån. Men hvis du bestemmer deg for å foreta en forskuddsbetaling, kan du senke de månedlige pantelånene og potensielt ha råd til et dyrere hjem.

USDA-lånesatser er ofte lavere enn konvensjonelle 30-årige faste boliglånsrenter. I tillegg er boliglånsforsikringsrentene lavere. Dette betyr at et USDA-lån ofte er rimeligere enn et sammenlignbart FHA- eller konvensjonelt lån.

Ja, USDA l oans er kvalifisert for refinansiering. USDA Streamline Refinance Program fraviker inntekt og kredittverifisering, slik at nedleggelser kan skje raskt. Det er heller ikke påkrevd med hjemmevurderinger.

Nei, USDA Rural Housing-programmet er kun for kjøp og refinansiering av kurs og sikt.

USDA Rural Development-lånet er ment å hjelpe husholdninger med beskjedne midler med å få tilgang til bolig- og pantelån i noen av de mindre tettbygde delene av landet. Ved å muliggjøre huseier hjelper USDA med å skape stabile lokalsamfunn for husholdninger i alle størrelser.

Med USDA Rural Housing Program, må hjemmet ditt være i et landlig område. USDAs definisjon av «landlig» er imidlertid liberal. Mange små byer oppfyller byråets «landlige» krav, i likhet med forsteder og forsteder i mange større amerikanske byer.

Omtrent 97% av USAs landmasse passer til USDA. lånets definisjon av «landlig.» Bare 3% er ikke kvalifisert når denne artikkelen skrives.

Nettstedet til US Department of Agriculture viser kvalifiserte USDA samfunn etter folketellingskanal. Du må oppgi hjemmets nøyaktige adresse. Nettstedet vil vise om hjemmet oppfyller programretningslinjene.

USDA-lån krever at det betales pantelånsforsikring (MI). Dette inkluderer en forhåndsavgift på 1,00%, som legges til lånesaldoen din ved avslutning, og en årlig avgift på 0,35%, som er delt inn i 12 avdrag og lagt til din månedlige pantelån.

Ja, USDA lar deg finansiere Upfront Mortgage Insurance-betalingen ved å legge den til lånebeløpet.

Hvis du for eksempel kjøpte et hjem for 100 000 dollar og lånte hele 100 000 dollar fra utlåneren din, ville din forhåndslånforsikring være 1 000 dollar. du kan da øke lånestørrelsen til $ 101.000.

USDA setter ingen lånegrenser. Beløpet du kan låne er imidlertid begrenset av inntekten din og husholdningens gjeldsgrad.

USDA dekker vanligvis gjeldsgraden til 41 prosent. Programmet kan imidlertid være mildere for låntakere med kredittpoeng over 660 og stabil sysselsetting, eller som viser en demonstrert evne til å spare.

Nei, USDA Rural Housing Program kan brukes av førstegangskjøpere og gjentatte kjøpere.

Nettstedet til US Department of Agriculture fører en liste over godkjente långivere til Rural Housing Program.

USDA Rural Housing lån er kun tilgjengelig som et 30-årig fastrentelån.Det er ikke noe 15-årig fast opsjon, eller ARM-program (justerbar rente) tilgjengelig via USDA.

Stengningskostnadene varierer fra utlåner og sted. For eksempel har noen långivere høye opprinnelsesgebyrer. Andre gjør ikke det. Det samme gjelder for statlige og lokale myndigheter. Kostnadene er høye i noen stater og lave i andre.

Fordi sluttkostnadene varierer, må du sørge for å shoppe rundt for å finne den mest passende kombinasjonen av lave boliglånsrenter og lave kostnader.

Ja, USDA-pantelån krever at låntakere betaler skatt og huseiereforsikring hos långiveren. Dette betyr at du betaler skatt og forsikring sammen med pantelånet hver måned. Du betaler kanskje ikke eiendomsskatten eller den årlige huseierforsikringen separat.

Ja, USDA-lån tillater gaver fra familiemedlemmer og ikke-familiemedlemmer. Gi din låneansvarlige beskjed så snart som mulig at du vil bruke begavede midler, da dette krever ekstra dokumentasjon og bekreftelse fra utlånerens side.

Ja, USDA Rural Housing Program tillater selgere å betale sluttkostnader for kjøpere. Dette er kjent som «Selgerkoncessjoner.»

Selgerkonsesjoner kan omfatte hele eller deler av kjøpets statlige og lokale avgifter, långiverkostnader, tittelgebyrer og et hvilket som helst antall inspeksjoner hjemme og skadedyr.

Nei, USDA-lånet kan ikke brukes til et fritidshus, det er kun for primærboliger.

Nei, USDA-lånet kan ikke brukes til investeringseiendommer.

Nei, Rural Housing Program er for boligeiendom.

Hvis du er en W-2-ansatt , er du kvalifisert for USDA-finansiering med en gang; du trenger ikke en jobbhistorie. Hvis du har mindre enn to år i en jobb, kan det hende at du ikke kan bruke bonusinntektene dine for kvalifiseringsformål.

Ja, selvstendig næringsdrivende kan bruke USDA Rural Housing Program.

Hvis du er selvstendig næringsdrivende og vil bruke USDA-finansiering, som med FHA og konvensjonell finansiering, blir du bedt om å gi to år med føderal selvangivelse for å verifisere din egeninntekt.

Ja, USDA-låneprogrammet kan brukes til nybygde boliger og annen nybygg.

Ja, USDA-låneprogrammet kan brukes til å utføre kvalifiserte reparasjoner og forbedringer av et hjem. Dette kan omfatte utskifting av vinduer eller apparater; forberede et sted med trær, turer og innkjørsler; tegne fast bredbåndstjeneste til hjemmet; og koble til vann, avløp, strøm og gass.

Ja, USDA-låneprogrammet kan brukes til å installere utstyr permanent for å hjelpe husstandsmedlemmer med fysiske funksjonshemninger.

Ja, USDA-låneprogrammet kan brukes til å kjøpe og installere materialer som er ment å forbedre husets energieffektivitet, inkludert vinduer, taktekking og solcellepaneler.

Ja, sammen med amerikanske statsborgere, kan lovlige fastboende i USA også søke om et USDA-lån.

Ja, en låntakers husholdningsinntekt kan ikke overstige 115% av områdets medianinntekt.

Dagens USDA-pantelånsrente

USDA-pantelånsrente er vanligvis det laveste på markedet (ved siden av VA-lån).

Fordi prisene allerede er nær rekordlave, kan mange boligkjøpere som kvalifiserer for USDA få utrolige tilbud akkurat nå.

For å finne ut om du kvalifiserer for et USDA-lån – og hva renten din er – sjekk med en utlåner.

Bekreft den nye prisen (7. februar 2021)