Basisprincipes van federale leningen

Federale leningen

De meeste studieleningen zijn leningen van de federale overheid. Sinds 2010 worden de meeste van deze leningen rechtstreeks door de overheid verstrekt. Dit staat bekend als het Direct Loan Program. Er zijn ook veel oudere leningen verstrekt door particuliere geldverstrekkers, maar gegarandeerd door de overheid. (ook bekend als federale leningen voor gezinseducatie of “FFEL”). Garantieagentschappen betalen de geldschieters af wanneer leners in gebreke blijven en worden op hun beurt herverzekerd door het ministerie van Onderwijs. De National Council of Higher Education Resources (NCHER) heeft ook een feit blad met een lijst van borgstellingsinstanties.

Er zijn limieten aan het bedrag aan gesubsidieerde en niet-gesubsidieerde leningen waarvoor u elk academiejaar in aanmerking kunt komen (jaarlijkse leninglimieten) en de totale bedragen die u mag lenen voor undergraduate en graduate study (totale leninglimieten). Het werkelijke geleende bedrag waarvoor u elk academisch jaar in aanmerking komt, kan lager zijn dan de jaarlijkse leninglimiet. Deze limieten variëren afhankelijk van het jaar dat u op school zit en of u afhankelijk of onafhankelijk bent student. Als u een afhankelijke student bent van wie de ouders niet in aanmerking komen voor een Direct PLUS-lening, kunt u mogelijk aanvullende Directe niet-gesubsidieerde leningen ontvangen. De afdeling plaatst informatie om u te helpen bepalen of u een afhankelijke of onafhankelijke student.

De afdeling heeft een factsheet met informatie over de verschillende soorten leningen en leenlimieten.

De federale programma’s voor studieleningen worden sterk gereguleerd door het Congres en de VS. Afdeling van Onderwijs. De maximale rentetarieven en veel van de belangrijke voorwaarden van federale leningen worden bepaald door het Congres en zijn vergelijkbaar in zowel de FFEL- als de Direct Loan-programma’s. Er zijn echter enkele belangrijke verschillen in beschikbare aflossingsplannen voor FFEL en directe leners. U moet bijvoorbeeld deel uitmaken van het programma voor directe leningen om in aanmerking te komen voor vergeving van de openbare dienst.

Het goede nieuws over federale overheidsleningen is dat er veel verschillende programma’s beschikbaar zijn om u te helpen als u problemen ondervindt om deze terug te betalen. leningen. Er zijn zelfs manieren om deze leningen in beperkte omstandigheden op te zeggen. Het slechte nieuws is dat de federale overheid buitengewone bevoegdheden heeft om studieleningen te innen als u in gebreke blijft. Deze bevoegdheden, zoals belastingteruggave en compensaties van federale voordelen, hebben geen tijdslimiet.

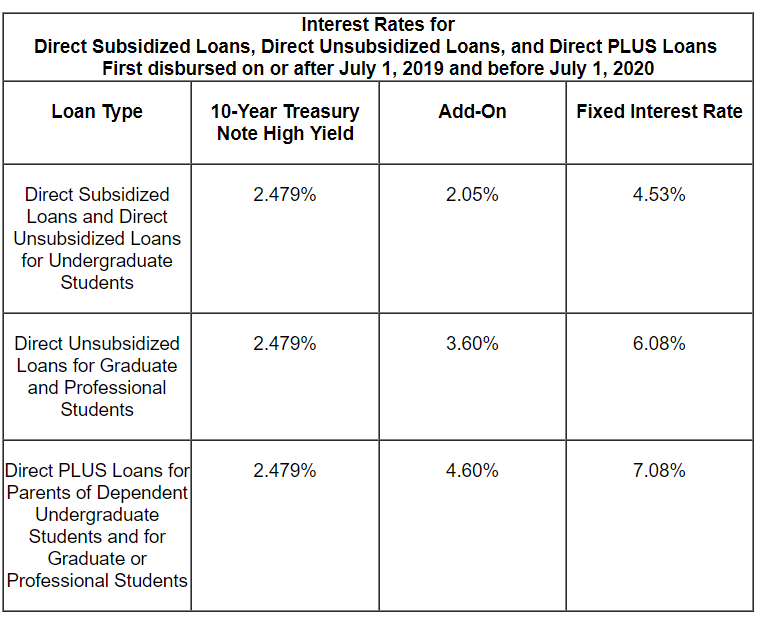

Bedragen en voorwaarden voor federale studieleningen voor leningen uitgegeven in 2019-2020

Stafford-leningen

Stafford-leningen zijn bedoeld voor niet-gegradueerde, afgestudeerde en professionele studenten die ten minste halftijds zijn ingeschreven. Stafford-leningen kunnen al dan niet gesubsidieerd zijn. Een gesubsidieerde lening wordt toegekend op basis van financiële behoefte, en de overheid betaalt de rente voordat de terugbetaling begint of tijdens toegestane periodes van uitstel. Ongesubsidieerde leningen worden niet toegekend op basis van financiële behoeften en leners zijn verantwoordelijk voor alle rente.

Het vaste rentetarief voor niet-gegradueerde Stafford-leningen die voor het eerst zijn uitbetaald op of na 1 juli 2019 en vóór 1 juli 2020 is 4,53% . Het tarief voor afgestudeerde studenten is 6,08%. De meeste oudere leningen van vóór juli 2006 hebben een variabele rente. Na 2007 staan de rentetarieven vast, maar veranderen ze bijna elk jaar. Op de website van het Department of Education vindt u informatie over de kosten die de overheid in rekening brengt wanneer u een Stafford-lening afsluit.

Er zijn limieten aan het aantal Stafford-leningen dat u kunt lenen. De kredietlimieten van Stafford variëren afhankelijk van of u financieel afhankelijk of onafhankelijk bent. Het totale bedrag aan Stafford-leningen, zowel gesubsidieerd als niet-gesubsidieerd, dat studenten kunnen lenen is $ 31.000 voor afhankelijke studenten en $ 57.500 voor onafhankelijke studenten. De gesubsidieerde leningen mogen niet meer bedragen dan $ 23.000 van dit totale bedrag. De hogere limieten voor onafhankelijke studenten zijn ook van toepassing op studenten ten laste van wie de ouders geen PLUS-leningen kunnen lenen. De limieten variëren per studiejaar, afhankelijk van de duur van de opleiding en het studiejaar van de student. Meer informatie over de leningslimieten van Stafford vindt u op de website van het Department of Education.

Rentetarieven voor nieuwere leningen:

PLUS leningen

PLUS leningen zijn er in twee varianten: 1) Parent PLUS-leningen zijn bedoeld voor ouders die lenen voor het onderwijs van afhankelijke niet-gegradueerde kinderen die ten minste voor de helft van de tijd op school zijn ingeschreven en 2) “Grad PLUS” -leningen zijn beschikbaar voor afgestudeerde en professionele studenten.

Voor PLUS-leningen die voor het eerst zijn uitbetaald op 1 juli 2019 en vóór 1 juli 2020, is het rentepercentage 7,08%. Op de website van het Department of Education vindt u informatie over de kosten die de overheid in rekening brengt wanneer u een PLUS-lening afsluit.

In tegenstelling tot Stafford-leningen, zijn PLUS-leners over het algemeen verplicht om een kredietcontrole te doorstaan.Tenzij de kredietverstrekker bepaalt dat er verzachtende omstandigheden zijn, komt u niet door de kredietcontrole als u:

- een of meer schulden hebt die 90 of meer dagen achterstallig zijn vanaf de datum van het kredietrapport, of die in incasso zijn geplaatst of afgeschreven (afgeschreven) gedurende de twee jaar voorafgaand aan de datum van het kredietrapport, en het totale gecombineerde uitstaande saldo van die schulden is groter dan $ 2.085; of

- U bent onderworpen aan een van de volgende voorwaarden gedurende de vijf jaar voorafgaand aan de datum van het kredietrapport: terugneming; Standaardbepaling; Faillissementskwijting; Belastingrecht; Loonbeslag; of schrijf een schuld van een federale studielening af. (De afdeling heeft online veelgestelde vragen over de PLUS-kredietcontrole.)

- PLUS-leners met een slechte kredietwaardigheid kunnen nog steeds leningen krijgen als ze iemand met een betere kredietgeschiedenis kunnen vinden om mee te ondertekenen. Kredietverstrekkers hebben mogelijk extra discretie om ‘verzachtende omstandigheden’ te vinden. U krijgt een brief als uw aanvankelijke kredietcontrole is goedgekeurd of geweigerd.

Consolidatieleningen

Consolidatie is vergelijkbaar met het herfinancieren van een lening. U kunt ze allemaal consolideren, slechts enkele , of zelfs maar een van uw studieleningen. Het consolideren van federale studieleningen kan een goede strategie zijn om de maandelijkse betalingen te verlagen of om uit default te raken, maar het is niet altijd een goed idee.

Leningen voor directe consolidatie zijn nu het enige type federale studielening voor consolidatie. Onder het Direct Loan Consolidation Program kunt u vrijwel elk type federale studielening consolideren in een nieuwe lening voor directe consolidatie. Leningen die niet in aanmerking komen voor consolidatie omvatten staats- of privéleningen die niet federaal gegarandeerd.

De rentetarieven voor consolidatieleningen zijn vast. De vaste rentevoet is gebaseerd op het gewogen gemiddelde van de rentetarieven op de lening op het moment van consolidatie, naar boven afgerond op een achtste van een procentpunt De rentevoet mag niet hoger zijn ed 8,25% voor consolidatieleningen vóór juli 2013. Leners van consolidatieleningen mogen geen opstartkosten in rekening worden gebracht.

Een consolidatielening aanvragen

U hoeft geen vergoeding te betalen of te betalen iemand om u te helpen een lening van de overheidsconsolidatie te krijgen. Pas op voor bedrijven die veel geld vragen voor een gratis overheidsprogramma.

De afdeling vereist in het algemeen dat alle leners een aanvraag indienen voor directe consolidatie van leningen via de website studentaid.gov. (Klik op Espanol om een Spaanse versie van de onlinetoepassing te vinden). Het Departement moedigt leners ten zeerste aan om online een aanvraag in te dienen, maar u kunt ook een papieren aanvraag downloaden en afdrukken om per gewone post in te dienen.

U kunt hier meer lezen over hoe u een consolidatielening aanvraagt. Dit is het gedeelte van deze website over het standaard consolideren, maar u hoeft niet in gebreke te zijn wat betreft uw leningen om te consolideren.

Voors en tegens van consolidatie

Met een paar uitzonderingen: u krijgt maar één kans om uw staatsleningen te consolideren. U moet de voor- en nadelen van consolidatie overwegen voordat u met het proces begint. Naast andere mogelijke nadelen, kunt u door consolidatie belangrijke rechten verliezen. Als u toch wilt consolideren, hoeft u niet al uw in aanmerking komende leningen op te nemen. De afdeling geeft dit voorbeeld: Als u zowel directe leningen als andere soorten federale studieleningen heeft, en u hebt betalingen gedaan voor vergeving van openbare-dienstleningen voor uw directe leningen, moet u uw directe leningen niet samenvoegen met uw andere leningen. Als u uw directe leningen weglaat, blijven de voordelen van die leningen behouden.

Leningen voor gezamenlijke consolidatie

Vóór 1 juli 2006 konden gehuwde leners ervoor kiezen om federale studieleningen van beide echtgenoten of gezamenlijk de leningen van beide echtgenoten consolideren. Beide leners moesten akkoord gaan om hoofdelijk aansprakelijk te zijn voor terugbetaling. (“Hoofdelijke aansprakelijkheid” betekent dat beide leners volledig aansprakelijk zijn voor het volledige bedrag van de schuld). Deze verplichting bleef ook na echtscheiding bestaan. Het is niet verrassend dat dit veel problemen veroorzaakte voor leners en het Congres heeft het programma per 1 juli geëlimineerd. , 2006.

Er zijn nog steeds veel leners die worstelen met gezamenlijke consolidatieleningen. Er kunnen zich tal van problemen voordoen, bijvoorbeeld als een van de gescheiden ex-echtgenoten een inkomensafhankelijke terugbetaling wil aanvragen. ontstaan als de ex-echtgenoten geen contact meer hebben.

Een ander veel voorkomend probleem is dat de gedeeltelijke kwijting van een gezamenlijke consolidatielening onder een van de kwijtingsprogramma’s (behalve overlijden bij overlijden) de gezamenlijke aansprakelijkheid voor de resterend saldo. Verder kunnen kredietnemers met gezamenlijke FFEL-consolidatieleningen, volgens het ministerie, niet opnieuw worden geconsolideerd in directe leningen en daarom niet in aanmerking komen voor kwijtschelding van openbare-dienstleningen.

Perkins-leningen

Er was alles dus een Perkins-leningprogramma voor vele jaren.Dit waren leningen met een lage rente voor zowel niet-gegradueerde als afgestudeerde studenten met uitzonderlijke financiële nood. De leningen van Perkins zijn afkomstig van en onderhouden door deelnemende scholen en terugbetaald aan de school. Voorlopig worden er geen nieuwe Perkins-leningen verstrekt. De afdeling heeft ook informatie geplaatst over de afbouw van het Perkins-programma. Deze site bevat informatie over unieke terugbetalings- en annuleringsopties van Perkins.

Federale subsidies

Hoewel deze site geen dekking biedt voor federale subsidies, is het belangrijk om de belangrijkste subsidieprogramma’s te kennen en erachter te komen als je in aanmerking komt. Pell-subsidies zijn het grootste subsidieprogramma. Deze beurzen zijn alleen voor studenten en gebonden aan financiële behoeften. Er geldt een levenslange limiet voor Pell-beurzen. Dit kan in beperkte omstandigheden worden hersteld, ook als u een gesloten schoolontslag krijgt.

Het bedrag van de Pell-beurs die u tijdens uw leven ontvangt, wordt door de federale wetgeving beperkt tot het equivalent van zes jaar Pell Subsidie verlenen. Meer informatie over de geschiktheidslimieten voor Pell-subsidies.

In de meeste gevallen hoeft u een Pell-subsidie niet terug te betalen, maar er zijn enkele beperkte uitzonderingen, waaronder:

- Je hebt je vroegtijdig teruggetrokken uit het programma waarvoor je de beurs kreeg;

- Je inschrijvingsstatus veranderde op een manier waardoor je niet meer in aanmerking kwam voor je beurs (bijvoorbeeld als je overschakelt van een voltijdse inschrijving naar een deel -tijd, uw beursbedrag wordt verlaagd); of

- Je hebt externe beurzen of beurzen ontvangen waardoor je minder behoefte hebt aan federale studiefinanciering.

Als je een te hoge subsidie verschuldigd bent en niet betaalt of een betalingsplan opstelt , dan komt u niet meer in aanmerking voor toekomstige hulp en wordt u mogelijk geïncasseerd.

U kunt ook problemen krijgen met de terugbetaling van LER-beurzen. Als je een TEACH-beurs hebt en niet voldoet aan de voorwaarden voor TEACH-beurzen (voornamelijk als voltijdleraar voor de vereiste periode in een bepaald type school), wordt je beurs omgezet in een directe, niet-gesubsidieerde lening. Vanwege problemen en fouten in dit proces van conversie naar lening, heeft de afdeling een proces gecreëerd voor ontvangers van TEACH-subsidies in deze situatie om heroverweging van de conversie van subsidie naar lening te vragen.