Hypotheekleningen voor artsen: vermijd arts-specifieke hindernissen

Wat is precies een hypotheeklening voor artsen?

Zogenaamde ‘arts’ hypotheekleningen ‘hebben speciale voordelen voor artsen en andere medische professionals.

Een hypotheek voor artsen kan u geld besparen door lagere vergoedingen en leenkosten. Of het kan het gemakkelijker maken om in aanmerking te komen voor een hypotheek die net uit de medische wereld is gekomen. school met een nieuwe baan en studentenschuld.

Sommige artsen zullen het goed doen met een gespecialiseerde hypotheeklening, terwijl anderen misschien het beste een traditioneel leningprogramma vinden. Ontdek wat er beschikbaar is en kies de beste deal voor jou .

Vind de juiste lening voor u (6 februari 2021)

In dit artikel (ga verder naar …)

- Voordelen van hypotheekleningen door artsen

- Kunnen artsen hypotheken krijgen zonder een baangeschiedenis van twee jaar?

- Welke banken bieden hypotheekprogramma’s voor artsen aan?

- In aanmerking komen voor hypotheekleningen door artsen

- Down p assistentie voor artsen

- Nadelen van een hypotheeklening door artsen

- Vergeet niet om rond te kijken

- Alternatieven voor hypotheekleningen door artsen

Voordelen van hypotheekleningen door artsen

Sommige maken onderscheid tussen artsen en chirurgen. Maar hypotheekverstrekkers niet. Als ze het hebben over hypotheekleningen voor artsen, bedoelen ze die voor artsen in het algemeen. Sommigen tellen ook dierenartsen.

Deze leningen kunnen een aantal zeer speciale privileges bieden aan degenen die het beroep uitoefenen, waaronder:

- Geen hypotheekverzekering, zelfs als uw aanbetaling klein is of nul

- Lage kosten bij afsluiting

- Betaalbare toegang tot grote hypotheken – meestal die van meer dan $ 548.250

- Goedkeuring op basis van een ondertekend arbeidscontract in plaats van loonstrookjes

- Minder gedoe over studentenschulden

- Het is misschien gemakkelijker om een zelfstandige hypotheek te krijgen met een kortere baangeschiedenis

Maar sommige hypotheekinsiders waarschuwen dat er zowel nadelen als voordelen. Dus lees verder om de basisfeiten te ontdekken.

Kunnen artsen hypotheken krijgen zonder een arbeidsverleden van twee jaar?

Een veelvoorkomend probleem waarmee artsen worden geconfronteerd wanneer ze proberen een hypotheek te krijgen, is een gebrek aan arbeidsverleden.

Of u nu een loontrekkende of een zelfstandige aannemer bent, hypotheekverstrekkers willen doorgaans een tweejarige geschiedenis van vast inkomen zien om u in aanmerking te laten komen voor een woningkrediet.

Artsen die net van de medische school zijn gestudeerd, of nieuw in hun eigen praktijk, zullen die tweejarige documentatie niet hebben om hen te ondersteunen. Dit is meestal een reden om iemand een hypotheek te weigeren.

Het kan mogelijk zijn om een hypotheeklening voor een arts te krijgen op basis van een contract of een aanbiedingsbrief alleen, of met slechts 6 maanden als zelfstandige geschiedenis.

Dat is waar dokterskredieten om de hoek komen kijken.

Kredietverstrekkers keuren vaak graag artsen en andere medische professionals met weinig arbeidsverleden goed, dankzij hun hoge verdienvermogen.

Het kan dus mogelijk zijn om een hypotheeklening voor artsen te krijgen op basis van een contract of een aanbiedingsbrief alleen. En zelfstandige doktoren zouden in staat kunnen zijn om een hypotheek te krijgen op basis van slechts zes maanden ‘zelfstandige geschiedenis.

Welke banken bieden hypotheekprogramma’s voor artsen aan?

Talloze banken en kredietverenigingen in het hele land hebben hypotheekleningen voor artsen. Sommige zijn relatief klein, maar een aantal zijn grotere namen waarvan u vast wel eens heeft gehoord.

Hier is een greep uit de banken die speciale hypotheekprogramma’s voor artsen aanbieden.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway onafhankelijke hypotheek

- Vijfde derde bank

- Eerste nationale bank

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- leningDepot

- Regions Bank

- Amerikaanse bank

- SunTrust Hypotheek (inclusief BB & T Bank. Nu samen, Truist Bank)

- TD Bank

- University Federal Credit Union

Je zult zien dat ze in alfabetische volgorde staan. En dat komt omdat we ze niet proberen te rangschikken. Maar waar beschikbaar worden links naar kredietverstrekkers verstrekt.

Kwalificeren voor hypotheekleningen door artsen

De meeste hypotheekprogramma’s voor artsen zijn gericht op bewoners, assistenten, fellows en huisartsen. Maar het is aan elke geldschieter om te beslissen wie in aanmerking komt. Velen zijn onder meer tandartsen en optometristen, en sommige zijn ook dierenartsen.

Het is ook aan kredietverstrekkers om de andere criteria te kiezen die ze zullen gebruiken bij de beslissing om te lenen en de hypotheekrente die ze in rekening brengen.

Veel geldschieters zullen extra mild zijn voor artsen – zelfs degenen zonder een traditioneel tweejarig arbeidsverleden – omdat hun hoge verdienpotentieel het verstrekken van leningen een zeer veilig vooruitzicht maakt.

Inderdaad, sommigen schatten dat artsen in gebreke blijven op leningen tegen een tarief van 0.2% terwijl consumenten dit over het algemeen ongeveer zes keer zo vaak doen.

Maar vergeet niet dat inkomen niet het enige is dat ertoe doet.

De gouden regel is nog steeds van toepassing: hoe hoger uw kredietwaardigheid score en aanbetaling, en hoe stabieler uw financiën, hoe beter de deal die u wordt aangeboden.

Vind de juiste lening voor u (6 februari 2021)

Kredietscore

Om de allerbeste tarieven te krijgen, heb je waarschijnlijk een kredietscore nodig ten noorden van 750.

Maar maak je geen zorgen als je die niet hebt. Er is een redelijke kans dat u een hypotheeklening voor een arts vindt, zelfs als uw score lager is dan 680 of zo. U betaalt er gewoon wat meer voor.

Als uw score lager is dan u wilt, kunt u wellicht met twee andere factoren rekening houden:

- Als de rest van uw aanvraag is sterk – Als u een forse aanbetaling heeft en zeer weinig andere schulden, maakt uw geldschieter zich mogelijk minder zorgen over uw score.

- Als uw score laag is omdat u een “dun bestand” hebt – Spreek in geldschieter , ontstaat er een “dun bestand” omdat u in het verleden niet veel hebt geleend, waardoor uw kredietrecord een beetje schaars is. Dat is veel meer te vergeven dan dat u uw lage score heeft ‘verdiend’ door financieel wanbeheer.

Hypotheekverstrekkers zijn misschien toegeeflijker als het om artsen gaat. Maar ze verwachten nog steeds dat u aan de basiskredietvereisten voldoet .

Aanbetaling

Het is perfect mogelijk om huiskredieten voor dokters te vinden waarvoor helemaal geen aanbetaling vereist is. Ja, je hebt misschien wat geld nodig om af te sluiten, hoewel je bij sommige wel kunt betalen kosten binnen uw lening.

Anderen lenen u graag 80%, 90%, 95% of meer van de geschatte waarde van het huis.

Hypotheekverzekering vermijden wanneer uw aanbetaling laag of nul is, is een van de grootste voordelen van hypotheekleningsprogramma’s voor artsen.

Cruciaal is dat artsen kunnen zonder hypotheekverzekering toegang hebben tot deze leningen met een lage of nulverlaging.

Die verzekering is een echte last voor niet-geneeskundige kredietnemers met kleine aanbetalingen. Ze kunnen uiteindelijk honderden dollars betalen lars elke maand om hun geldschieters te beschermen tegen het risico van in gebreke blijven.

Het vermijden van een hypotheekverzekering wanneer uw aanbetaling laag of nul is, is dus een van de grootste voordelen die worden geboden door hypotheekleningsprogramma’s voor artsen.

Verhouding tussen schulden en inkomen

We hebben twee van de drie dingen besproken waar hypotheekverstrekkers het best naar kijken wanneer ze beslissen of ze je een lening willen aanbieden en hoe goed je een deal moet betalen.

De derde is uw schuld-inkomen-ratio of “DTI”.

DTI is “de maandelijkse schuldenlast van een persoon in vergelijking met zijn maandelijkse bruto-inkomen.”

Om het ‘schuld’-nummer te krijgen, telt u uw maandelijkse schuldbetalingen (minimumbetalingen op kaarten, afbetalingen op afbetaling, alimentatie, kinderbijslag…) bij elkaar op plus uw onontkoombare huisvestingskosten, zoals nieuwe hypotheekbetaling, huisvestingskosten en onroerendgoedbelasting.

Hoe groot is een deel van uw maandinkomen vóór belastingen?

Als het minder dan 43% is, zullen de meeste geldschieters denken dat dat prima is. het is meer, veel kredietnemers hebben problemen, hoewel sommige kredietverstrekkers tot 50% toestaan voor bepaalde soorten hypotheken. Toch kunnen artsen wat extra speelruimte krijgen.

Hulp bij aanbetalingen voor artsen

Er zijn duizenden hulpprogramma’s voor aanbetalingen (DPA’s) in het hele land. De meeste hiervan zijn bedoeld om huizenkopers met een lager inkomen of kansarme huizen te helpen, dus artsen met een hoog inkomen komen mogelijk niet in aanmerking voor hulp.

Maar als u die nodig heeft, komt u mogelijk in aanmerking voor een subsidie of een lening met een lage of geen rente om u te helpen bij uw aanbetaling. En sommige leningen zijn na uw We hebben een bepaalde tijd in residentie doorgebracht (bewoner in het huis, niet in het ziekenhuis).

Bekijk ook het programma “Nurse Next Door”, dat openstaat voor artsen, verpleegkundigen en medisch personeel , en ondersteunend personeel. Het biedt beurzen tot $ 6.000 en hulp bij aanbetalingen tot iets meer dan $ 10.000.

Nadelen van een hypotheeklening voor artsen

Als je meer leest over het onderwerp woningkredieten voor artsen, je zult enkele ernstige waarschuwingen vinden. Of ze u lastig vallen, hangt af van uw persoonlijke omstandigheden en de kredietverstrekker en het programma dat u kiest.

Het volgende is een aantal dingen om op te letten:

Potentieel voor hogere tarieven

Omdat u een lener met een laag risico bent, moeten kredietverstrekkers u een goede deal kunnen bieden zonder u te bedotten. Maar sommigen hopen misschien dat je beter bent in medicijnen of operaties dan in geld.

Pas dus op voor hogere tarieven dan normaal. Het kan zijn dat sommige kredietverstrekkers schijnbaar lage afsluitingskosten bieden door u elke maand meer in rekening te brengen gedurende de looptijd van uw lening.

En denk goed na over de vraag of een instelbare (of variabele) hypotheekrente wel of niet bij u past.

Veel artsen hebben er baat bij als ze weten dat ze over een paar jaar naar een nieuwe baan zullen verhuizen. En veel andere leners hebben de afgelopen tien jaar gespaard door middel van lage rentetarieven voor hypotheken met aanpasbare rente (ARM’s).Maar je moet duidelijk zijn dat ze voor je werken.

Uitstel van studieleningen kan je tegenhouden

Er zijn omstandigheden waarin dit een legitieme zorg is. Stel dat je net bent afgestudeerd aan de medische opleiding en je studieleningen nog in de uitstelperiode zitten.

Veel hypotheekleningen voor artsen negeren je studieschuld. Dus je zou veel kunnen lenen. Maar de enige manier om uw hypotheek onder controle te houden, is door af te zien van uw studieleningen tijdens uw verblijf.

En dat betekent dat u zowel rente over die leningen zult opbouwen als rente over uw hypotheek betaalt. Dit kan op de lange termijn duur zijn.

Nu kopen of een grotere aanbetaling besparen?

Als u wacht tot u een aanbetaling van 20% heeft bespaard, betaalt u veel minder rente gedurende de looptijd van uw hypotheek. Dat staat buiten kijf.

Volgens dezelfde logica, als u wacht tot u 100% van de aankoopprijs heeft bespaard, betaalt u geen rente. Maar wat u heeft betaald, is een hoop huur.

Een overweging zou een rol moeten spelen bij uw beslissing om nu te sparen of te kopen. En dat is wat er gebeurt met de huizenprijzen in de plaats die u wilt kopen.

Als ze sterk stijgen (en u denkt dat ze dat zullen blijven doen), wilt u misschien zo snel mogelijk kopen met behulp van een hypotheekprogramma met lage aanbetaling of een hypotheekprogramma voor artsen. Op die manier profiteert u van inflatie.

Maar als huizenprijzen stagneren of dalen, heeft u wellicht weinig baat bij snel handelen. U moet uw opties afwegen. En u kunt het zich veroorloven om dat op uw gemak te doen.

Vergeet niet de vergelijkingswinkel

Kijk vooral eens naar de hypotheekverstrekkers die speciale hypotheekleningen voor artsen aanbieden. Maar maak van die kredietverstrekkers niet uw enige opties.

Verschillende kredietverstrekkers bieden zeer verschillende hypotheekrentetarieven en deals. En dezelfde geldschieter kan op verschillende tijdstippen en aan leners met slechts licht verschillende profielen aanzienlijk betere of slechtere waarde bieden.

Als u, als arts, bent Als u een duurder huis koopt dan de meeste, kunt u nog meer besparen door te winkelen.

Federale toezichthouder, het Consumer Financial Protection Bureau (CFPB), denkt: “… het niet vergelijken van een hypotheekwinkel kost de gemiddelde huizenkoper ongeveer $ 300 per jaar en veel duizenden dollars gedurende de looptijd van de lening. ”

En dat is een gemiddelde. Als u als arts een duurder huis koopt dan de meeste andere, zullen uw verliezen zelfs nog groter zijn.

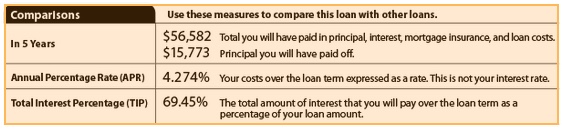

Gebruik uw kredietschattingen

De gemakkelijke manier om de verschillende deals te beoordelen u wordt aangeboden, is om zij-aan-zij-vergelijkingen te maken van leningsramingen van ten minste vier verschillende kredietverstrekkers. Deze zijn nu gestandaardiseerd met dezelfde informatie en lay-out. Het is dus gemakkelijk om ze te vergelijken.

Kijk in het bijzonder op pagina 3, waar u vindt wat u na vijf jaar zult hebben betaald. Hier is een voorbeeld, van de CFPB-website:

Voor gedetailleerde informatie over het vergelijken van hypotheekaanbiedingen, zie: Hypotheek kopen en hypotheekrentetarieven vergelijken

Alternatieven voor hypotheekleningen door artsen

Alleen omdat u in aanmerking komt voor een ogenschijnlijk genereus programma, maakt het niet automatisch de beste keuze.

Een ‘traditionele’ hypotheek, die voor iedereen beschikbaar is, kan uiteindelijk de meest betaalbare optie worden als de tarieven en vergoedingen bij elkaar opgeteld worden.

Conforme en jumbo-leningen

Als u uw aanbetaling van 20% al heeft ontvangen, bent u vrij om te winkelen voor elke vorm van hypotheek.

En u mag ontdek dat uw solide financiën en kredietwaardigheid u een deal kunnen opleveren die even goed of beter is dan die welke worden aangeboden door doktersleningen.

Dat kan vooral het geval zijn als u winkelt op de markt voor jumbo-leningen – voor huizen boven de conforme leninglimiet van $ 548.250. Hoe meer u aan huis uitgeeft, hoe meer u aan rente betaalt. U wilt uw mogelijkheden dus extra goed onder de loep nemen.

Overweeg al uw opties, onderzoek de meest veelbelovende en handel doortastend.

Controleer uw nieuwe tarief (6 februari 2021)