USDA-woningleningen: USDA-leningvereisten en -tarieven voor 2021

Wat is een USDA-woningkrediet?

USDA-leningen zijn hypotheken die worden gedekt door het Amerikaanse ministerie van de landbouw als onderdeel van het programma voor gegarandeerde woningkredieten voor plattelandsontwikkeling.

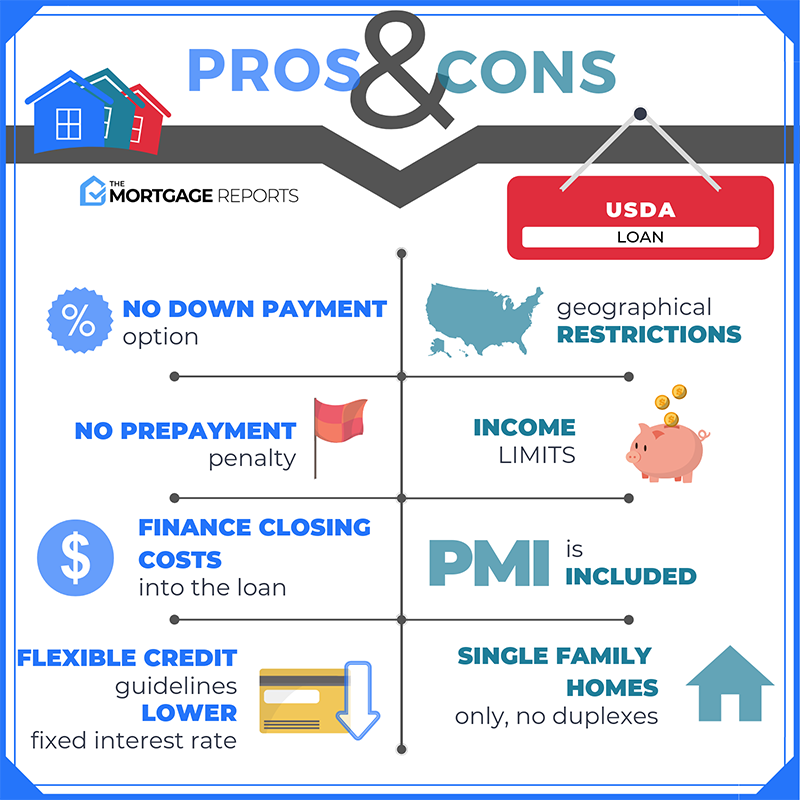

USDA-leningen zijn beschikbaar voor huizenkopers met een laag tot gemiddeld inkomen voor hun gebied. Ze bieden financiering zonder aanbetaling, verlaagde hypotheekverzekeringen en hypotheekrentes onder de markt.

USDA-woningleningen plaatsen mensen in huizen die nooit dachten dat ze iets anders konden doen dan huren.

Deze USDA-leninginformatie is correct vanaf vandaag, 7 februari 2021.

Controleer of u in aanmerking komt voor een USDA-lening (7 februari 2021)

In dit artikel (Ga verder naar …)

- USDA-leningvereisten

- USDA-leningpercentages

- Hoe USDA-leningen werken

- USDA-leningen vereisen een hypotheekverzekering

- Over de USDA-hypotheek “Rural Housing”

- Veelgestelde vragen over USDA-hypotheekleningen

USDA-leningvereisten

USDA-geschiktheid is gebaseerd op de koper en het onroerend goed.

Ten eerste moet het huis zich in een gekwalificeerd “landelijk” gebied bevinden, wat USDA definieert typisch als een populatie van minder dan 20.000.

Ten tweede moet de koper voldoen aan de maandelijkse inkomenslimieten van USDA. Om in aanmerking te komen, mag u niet meer dan 15% boven het lokale mediaan inkomen verdienen. U moet de woning ook gebruiken als uw primaire woning (geen vakantiehuizen of investeringspanden toegestaan).

Leners moeten ook voldoen aan de USDA-normen voor “terugbetalingsmogelijkheden”, waaronder:

- Geschiktheid voor inkomen – Stabiele baan en maandelijks inkomen, bewezen door belastingaangiften

- Kredietvereisten – FICO-kredietscore van ten minste 640 (hoewel dit per kredietverstrekker kan verschillen)

- Bestaande schuldgraad – Schuld-inkomen-ratio van 41% of minder in de meeste gevallen

Om erachter te komen of het onroerend goed dat u koopt in aanmerking komt voor USDA, kunt u de USDA-kaarten gebruiken.

Controleer of uw USDA-lening in aanmerking komt (7 februari 2021)

USDA-leningpercentages: hoe verhouden deze zich tot FHA & conventioneel?

Vergeleken met andere leningprogramma’s zijn USDA-hypotheekrentetarieven enkele van de laagst beschikbare.

USDA-tarieven worden doorgaans alleen geëvenaard door de VA-lening, die exclusief voor veteranen is. Deze twee programma’s – USDA en VA – kunnen onder de marktwaarde rentetarieven omdat hun overheidsgarantie beschermt geldschieters tegen verlies.

Andere hypotheekprogramma’s, zoals de FHA-lening en conventionele lening, kunnen gemiddeld 0,5% -0,75% hoger zijn dan de USDA-tarieven.

Dat gezegd hebbende, hypotheekrentes zijn persoonlijk. Het krijgen van een USDA-lening betekent niet noodzakelijk dat uw tarief “onder de marktprijs” zal zijn of overeenkomt met de geadverteerde USDA-lening.

Om de laagst mogelijke rente en maandelijkse betalingen te krijgen, heeft u een uitstekende kredietscore en lage schulden nodig. . Het maken van een grotere aanbetaling helpt ook.

U moet ook rondkijken met een paar verschillende USDA-hypotheekverstrekkers.

Elke USDA-kredietverstrekker stelt de tarieven anders vast – dus persoonlijke tarieven vergelijken met meer dan één bedrijf is de enige manier om uw laagste optie te vinden.

Vind vandaag (7 februari 2021) een USDA-lening

Hoe USDA-leningen werken

Met een USDA-lening kunnen kopers 100 procent van de aankoopprijs van een huis financieren, terwijl ze toegang krijgen tot beter dan gemiddelde hypotheekrentetarieven. Dit komt doordat USDA-hypotheekrentetarieven worden verdisconteerd in vergelijking met andere lage betalingsleningen.

Verder zijn USDA-leningen niet zo ongebruikelijk.

Het aflossingsschema is niet aanwezig een “ballon” of iets niet-standaard; de afsluitingskosten zijn normaal; en boetes voor vervroegde aflossing zijn nooit van toepassing.

De twee gebieden waarop USDA-leningen verschillen, hebben betrekking op het type lening en het aanbetalingsbedrag.

- Met een USDA-lening, hoeft u geen aanbetaling te doen. Dit is een van de slechts twee grote leningprogramma’s die zero-down financiering mogelijk maken.

- Het USDA-leningprogramma vereist dat u een lening met een vaste rente aangaat. Hypotheken met een instelbare rente zijn niet beschikbaar via het USDA-programma voor plattelandsleningen.

Leningen op het platteland kunnen zowel door beginnende huizenkopers als door terugkerende huizenkopers worden gebruikt. Advies van de huiseigenaar is niet vereist om het USDA-programma te gebruiken.

Verifieer uw nieuwe tarief (7 februari 2021)

USDA-leningen vereisen een hypotheekverzekering (MI)

USDA “garandeert” zijn hypotheekleningen, wat betekent dat het bescherming biedt aan hypotheekverstrekkers in het geval USDA lenersdefault. Maar het programma wordt gedeeltelijk uit eigen middelen gefinancierd.

Om dit leningprogramma draaiende te houden, rekent de USDA door huiseigenaren betaalde premies voor hypotheekverzekeringen aan.

Vanaf 1 oktober 2016 is USDA verlaagd. de hypotheekverzekeringskosten voor zowel de vooruitbetaling als de maandelijkse kosten.

De huidige hypotheekverzekeringstarieven van USDA zijn:

- Voor aankopen – 1,00% vooruitbetaling, op basis van het geleende bedrag

- Voor herfinanciering – 1,00% voorafbetaling, gebaseerd op het geleende bedrag

- Voor alle leningen – 0.35% jaarlijkse vergoeding, gebaseerd op het resterende hoofdsaldo van elk jaar

Als een realistisch voorbeeld: een huizenkoper met een lening van $ 100.000 zou een hypotheekverzekeringskost van $ 1.000 vooraf hebben, plus een maandelijkse betaling van $ 29,17 voor de jaarlijkse hypotheekverzekering.

USDA-hypotheekverzekering vooraf wordt niet contant betaald. Het wordt voor u aan uw leningsaldo toegevoegd, zodat u het in de loop van de tijd betaalt.

De hypotheekverzekeringstarieven van USDA zijn lager dan die voor conventionele of FHA-leningen.

- FHA-hypotheekverzekering premies omvatten een premie van 1,75% hypotheekverzekering vooraf en 0,85% in MIP per jaar

- Premies voor conventionele leningen voor particuliere hypotheekverzekeringen (PMI) variëren, maar kunnen vaak meer dan 1% per jaar bedragen

Met door USDA gegarandeerde leningen zijn premies voor hypotheekverzekeringen slechts een fractie van wat u normaal zou betalen. Beter nog, USDA-hypotheekrentetarieven zijn laag.

USDA-hypotheekrentetarieven zijn vaak de laagste van FHA-hypotheekrentes, VA-hypotheekrentes en conventionele hypotheekrentetarieven, vooral wanneer kopers een kleine of minimale aanbetaling doen.

Voor een koper met een gemiddelde kredietscore kunnen de hypotheekrentes van USDA 100 basispunten (1,00%) of meer lager zijn dan de tarieven van een vergelijkbare conventionele lening.

Lagere tarieven betekenen lagere hypotheekbetalingen per maand , daarom kunnen USDA-leningen buitengewoon betaalbaar zijn.

Over de USDA-hypotheek op het platteland

De volledige naam van de lening voor plattelandsontwikkeling is de USDA-lening voor gegarandeerde huisvesting voor plattelandsontwikkeling . Het programma is echter beter bekend als een USDA-lening.

De lening voor plattelandsontwikkeling wordt soms een ‘Sectie 502′-lening genoemd, die verwijst naar sectie 502 (h) van de Huisvestingswet van 1949, waardoor het programma mogelijk.

Dit programma is bedoeld om kopers van gezinswoningen te helpen en de groei te stimuleren in gebieden met een lage bevolking, “landelijke” en lage inkomens.

Dat klinkt misschien beperkend. Maar in feite komt 97% van de Amerikaanse kaart in aanmerking voor USDA-leningen, waaronder veel voorstedelijke gebieden nabij grote steden. Elk gebied met een bevolking van 20.000 of minder (of 35.000 of minder in speciale gevallen) kan in aanmerking komen.

Toch hebben de meeste Amerikaanse huizenkopers, zelfs degenen die in aanmerking komen voor een USDA-lening, nog nooit van dit programma gehoord of weet er weinig over.

Dit komt doordat het USDA-leningprogramma pas in de jaren negentig werd gelanceerd. Pas onlangs is het bijgewerkt en aangepast om landelijke kopers en voorstedelijke kopers in het hele land aan te spreken.

Veel door USDA goedgekeurde kredietverstrekkers vermelden de USDA-lening niet eens in hun menu voor het aanvragen van een lening. Maar velen bieden het aan.

Dus als u denkt dat u in aanmerking komt voor een zero-down USDA-lening, is het de moeite waard om uw shortlist met geldschieters te vragen of zij dit programma aanbieden.

Vind vandaag (7 februari 2021) een USDA-lening

Veelgestelde vragen over USDA-hypotheekleningen

USDA-leningen zijn speciale hypotheken die bedoeld zijn voor kopers van huizen met een laag tot gemiddeld inkomen. Deze leningen worden gegarandeerd door het Amerikaanse ministerie van landbouw. Die garantie fungeert als een vorm van verzekering die USDA-geldschieters beschermt, zodat ze rentetarieven onder de markt en hypotheekleningen kunnen aanbieden.

USDA voert dit programma uit om eigenwoningbezit en economische ontwikkeling op het platteland te stimuleren.

U komt mogelijk in aanmerking voor een lening van USDA als u een gemiddeld salaris voor uw regio en een kredietscore van 640 of hoger heeft. USDA-leningen kunnen alleen worden gebruikt om een huis te kopen in een landelijke of buitenwijk. In aanmerking komende gebieden hebben doorgaans een bevolking van minder dan 20.000 inwoners.

De inkomensgrens voor hypotheekleningen van USDA is gebaseerd op het mediane inkomen van uw regio. Om in aanmerking te komen voor een lening van USDA, mag u het mediane inkomen met niet meer dan 15 procent overschrijden.

Als het gemiddelde salaris in uw stad bijvoorbeeld $ 65.000 per jaar is, kunt u in aanmerking komen voor een lening van USDA met een salaris van $ 74.750 of minder. (15% van $ 65.000 = $ 9.750 → $ 65.000 + $ 9.750 = $ 74.750).

Een USDA-lening is een geweldige optie voor kopers met een gemiddeld of laag inkomen. Hiermee kunt u een huis kopen zonder lage hypotheekrente – twee enorme voordelen die slechts één ander leningprogramma (de VA-lening) biedt.

Als uw huis zich in een in aanmerking komend gebied bevindt, is het de moeite waard om een lening met USDA-garantie te bekijken . Het belangrijkste nadeel is dat USDA-leningen een hypotheekverzekering vereisen. Dus als u een aanbetaling van 20% kunt doen, geeft u misschien de voorkeur aan een conventionele lening zonder hypotheekverzekering.

Met beide programma’s kunt u kopen met een lage aanbetaling en is een hypotheekverzekering vereist.

USDA kan worden gebruikt met nul dekkingsgraad, maar het huis moet zich in een gekwalificeerd landelijk gebied bevinden en de koper moet voldoen aan de inkomenslimieten .

FHA vereist 3,5% omlaag, maar er zijn geen locatie- of inkomensbeperkingen. FHA heeft ook mildere kredietvereisten: u hebt een kredietscore van 580 nodig voor FHA versus 640 voor USDA).

Het juiste type lening voor u hangt af van waar u koopt en uw financiële situatie.

USDA-leningen zijn geen directe leningen van de overheid. Maar ze worden ondersteund door het Amerikaanse ministerie van landbouw, dus ze kunnen nul- en lage tarieven bieden.

Afgezien daarvan werken USDA-leningen net als andere hypotheken. Ze worden aangeboden door reguliere kredietverstrekkers, dus u kunt online, persoonlijk of telefonisch een aanvraag indienen. En u moet nog steeds vooraf worden goedgekeurd en in aanmerking komen voor een USDA-lening op basis van uw inkomen, kredietwaardigheid, schuld en andere factoren.

Een ander verschil is dat de geldschieter het leningdossier naar USDA moet sturen om te worden goedgekeurd. Dit kan ongeveer twee tot drie weken aan de verwerkingstijd van uw lening toevoegen.

Op 1 december 2014 implementeerde USDA een minimumscore van 640. Vóór die datum stelde USDA geen minimumscore voor het programma vast. De meeste geldschieters deden dat echter wel. Toen USDA een officieel minimum voor kredietscore implementeerde, sloot dit niet veel extra kopers uit.

Als u geen kredietscore heeft, kan uw kredietverstrekker ‘alternatieve’ handelslijnen accepteren om een kredietgeschiedenis op te stellen. (Bijvoorbeeld op tijd huur en nutsvoorzieningen die normaal gesproken niet in een kredietrapport zouden worden opgenomen.)

De USDA heeft geen aanbetalingsvereiste. U kunt financier 100% van de woningprijs met een USDA-lening. Als u echter besluit een aanbetaling te doen, kunt u uw maandelijkse hypotheeklasten verlagen en mogelijk een duurdere woning veroorloven.

USDA-leningrentes zijn vaak lager dan conventionele 30-jarige vaste hypotheekrentes. Bovendien zijn de hypotheekverzekeringstarieven lager. Dit betekent dat een USDA-lening in het algemeen vaak goedkoper is dan een vergelijkbare FHA- of conventionele lening.

Ja, USDA l oans komen in aanmerking voor herfinanciering. Het USDA Streamline Refinance Program ziet af van inkomsten en kredietverificatie, zodat sluitingen snel kunnen plaatsvinden. Woningtaxaties zijn ook niet vereist.

Nee, het USDA-programma voor plattelandsontwikkeling is alleen bedoeld voor aankopen en herfinancieringen op basis van rente en termijn.

De USDA-lening voor plattelandsontwikkeling is bedoeld om huishoudens met bescheiden middelen toegang te geven tot huisvesting en hypotheekleningen in enkele van de minder dichtbevolkte delen van het land. Door eigenwoningbezit mogelijk te maken, helpt de USDA stabiele gemeenschappen te creëren voor huishoudens van elke omvang.

Met het USDA Rural Housing Program moet uw huis zich in een landelijke omgeving bevinden. De definitie van ‘landelijk’ door de USDA is echter liberaal. Veel kleine steden voldoen aan de ‘landelijke’ vereisten van het agentschap, net als voorsteden en buitenwijken van veel grote Amerikaanse steden.

Ongeveer 97% van de landmassa van de Verenigde Staten past in de USDA lening definitie van ‘landelijk’. Slechts 3% komt niet in aanmerking op het moment dat dit artikel wordt geschreven.

Op de website van het Amerikaanse ministerie van landbouw staat de in aanmerking komende USDA vermeld gemeenschappen per Census-traktaat. U bent verplicht om het exacte adres van een huis op te geven. Op de website staat of dat huis voldoet aan de programmarichtlijnen.

Voor USDA-leningen is een hypotheekverzekering (MI) vereist. Dit omvat een voorafbetaling van 1,00%, die wordt toegevoegd aan uw leningsaldo bij afsluiting, en een jaarlijkse vergoeding van 0,35%, die wordt opgesplitst in 12 termijnen en wordt toegevoegd aan uw maandelijkse hypotheekbetalingen.

Ja, met de USDA kunt u uw betaling van uw upfront hypotheekverzekering financieren door deze toe te voegen aan uw geleende bedrag.

Als u bijvoorbeeld een huis kocht voor $ 100.000 en de volledige $ 100.000 leende van uw geldschieter, zou uw hypotheekverzekering vooraf $ 1.000 bedragen. Yo u zou dan uw geleende omvang kunnen verhogen tot $ 101.000.

De USDA stelt geen limieten voor leningen. Het bedrag dat u kunt lenen, wordt echter beperkt door uw inkomen en de verhouding tussen schulden en inkomen van uw huishouden.

De USDA beperkt de verhouding tussen schuld en inkomen doorgaans tot 41 procent. Het programma kan echter soepeler zijn voor leners met een kredietscore van meer dan 660 en een stabiele baan, of die aantonen dat ze in staat zijn om te sparen.

Nee, het USDA Rural Housing Program kan worden gebruikt door zowel starters als terugkerende kopers.

Op de website van het Amerikaanse ministerie van landbouw staat een lijst met goedgekeurde geldschieters voor het Rural Housing Program.

De USDA Rural Housing-lening is alleen beschikbaar als hypotheek met een vaste rente van 30 jaar.Er is geen vaste optie of ARM-programma voor 15 jaar beschikbaar via de USDA.

Afsluitingskosten verschillen per kredietverstrekker en locatie. Sommige kredietverstrekkers hebben bijvoorbeeld hoge opstartkosten. Anderen doen niet. Hetzelfde geldt voor nationale en lokale overheden. De kosten zijn hoog in sommige staten en laag in andere.

Omdat de sluitingskosten variëren, moet u rondkijken om de meest geschikte combinatie van lage hypotheekrentes en lage kosten te vinden.

Ja, USDA-hypotheken vereisen dat leners belastingen en huiseigenarenverzekering bij de geldschieter betalen. Dit betekent dat u uw belastingen en verzekeringen elke maand samen met uw hypotheek betaalt. Het is mogelijk dat u uw onroerendgoedbelasting of jaarlijkse huiseigenarenverzekering niet afzonderlijk betaalt.

Ja, met leningen van USDA zijn geschenken van familieleden en niet-familieleden toegestaan. Laat uw kredietverantwoordelijke zo snel mogelijk weten dat u geschonken fondsen gaat gebruiken, aangezien dit extra documentatie en verificatie van de kant van de kredietgever vereist.

Ja, met het USDA Rural Housing Program kunnen verkopers de afsluitingskosten voor kopers betalen. Dit staat bekend als ‘Verkopersconcessies’.

Concessies van verkopers kunnen alle of een deel van de staats- en lokale overheidsvergoedingen van een aankoop, kosten van geldschieters, eigendomsrechten en een willekeurig aantal huis- en plaaginspecties omvatten.

Nee, de USDA-lening kan niet worden gebruikt voor een vakantiehuis, het is alleen voor primaire woningen.

Nee, de USDA-lening kan niet worden gebruikt voor investeringspanden.

Nee, het Rural Housing Program is voor residentieel onroerend goed.

Als u een W-2-werknemer bent , komt u onmiddellijk in aanmerking voor financiering door USDA; u heeft geen functiegeschiedenis nodig. Als u echter minder dan twee jaar een baan hebt, kunt u uw bonusinkomen mogelijk niet gebruiken voor kwalificatiedoeleinden.

Ja, zelfstandigen kunnen gebruik maken van het USDA Rural Housing Program.

Als u zelfstandige bent en USDA-financiering wilt gebruiken, zoals bij FHA en conventionele financiering, wordt u gevraagd om twee jaar federale belastingaangiften om uw inkomen als zelfstandige te verifiëren.

Ja, het USDA-leningprogramma kan worden gebruikt voor nieuwbouwwoningen en andere nieuwbouw.

Ja, het USDA-leningprogramma kan worden gebruikt om in aanmerking komende reparaties en verbeteringen aan een huis uit te voeren. Dit kan het vervangen van ramen of apparaten zijn; het voorbereiden van een site met bomen, wandelpaden en opritten; vaste breedbanddienst aan huis trekken; en het aansluiten van water, riolering, elektriciteit en gas.

Ja, het USDA-leningprogramma kan worden gebruikt om permanent apparatuur te installeren om leden van het huishouden met een lichamelijke handicap te helpen.

Ja, het USDA-leningprogramma kan worden gebruikt om materialen te kopen en te installeren die bedoeld zijn om de energie-efficiëntie van een huis te verbeteren, inclusief ramen, dakbedekking en zonnepanelen.

Ja, net als Amerikaanse staatsburgers kunnen legale permanente inwoners van de Verenigde Staten ook een USDA-lening aanvragen.

Ja, het gezinsinkomen van een lener mag niet hoger zijn dan 115% van het mediane inkomen van het gebied.

De huidige USDA-hypotheekrentes

USDA-hypotheekrentes zijn doorgaans de laagste op de markt (naast VA-leningen).

Omdat de tarieven al in de buurt van recorddieptepunten liggen, kunnen veel huizenkopers die in aanmerking komen voor USDA nu ongelooflijke deals krijgen.

Neem contact op met een geldschieter om erachter te komen of u in aanmerking komt voor een lening van USDA en wat uw tarief is.

Verifieer uw nieuwe tarief (7 februari 2021)