Inflacja związana z kosztami

Definicja: Inflacja związana z kosztami występuje wtedy, gdy mamy do czynienia z rosnącymi cenami z powodu wyższych kosztów produkcji i wyższych kosztów surowców. Inflacja związana z kosztami jest określana przez czynniki podażowe, takie jak wyższe płace i ceny ropy.

Inflacja związana z kosztami różni się od inflacji popytowej, która występuje, gdy zagregowany popyt rośnie szybciej niż zagregowana podaż.

Inflacja związana z kosztami może prowadzić do niższego wzrostu gospodarczego i często powoduje spadek poziomu życia, chociaż często okazuje się przejściowy.

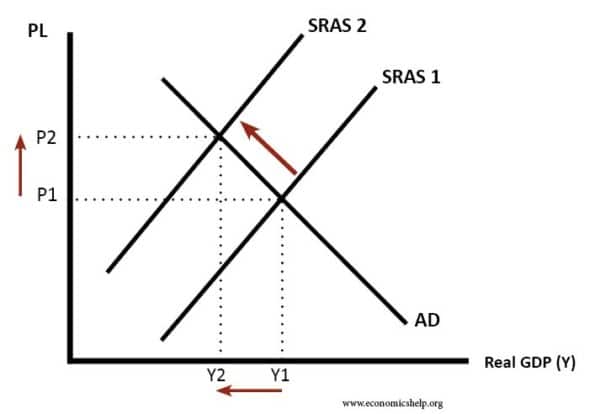

Diagram przedstawiający inflację wpływającą na koszty

Krótkookresowa zagregowana krzywa podaży przesuwa się w lewo, powodując wyższy poziom cen i niższy realny PKB.

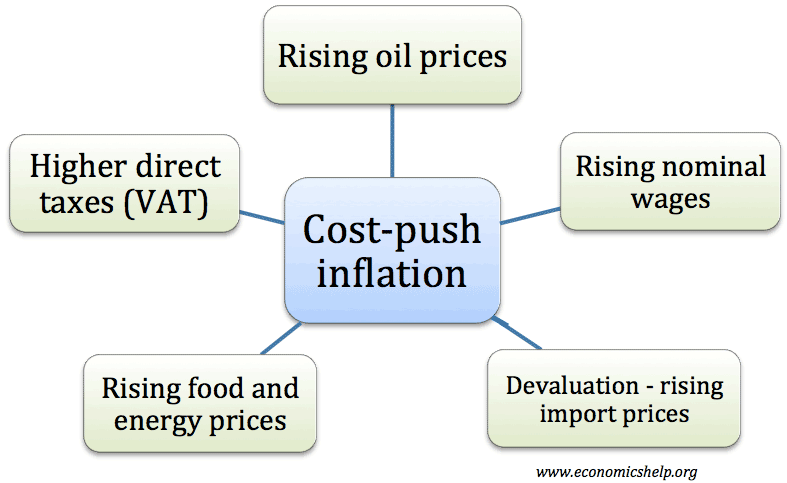

Przyczyny inflacji w postaci kosztów

- Wyższe ceny towarów. Wzrost cen ropy doprowadziłby do wyższych cen benzyny i wyższych kosztów transportu. Wszystkie firmy odnotowałyby pewien wzrost kosztów. Jako najważniejszy towar, wyższe ceny ropy często prowadzą do inflacji kosztowej (np. Lata 70., 2008, 2010-11).

- Importowana inflacja. Dewaluacja spowoduje wzrost krajowej ceny importu. Dlatego po dewaluacji często uzyskujemy wzrost inflacji z powodu rosnących kosztów importu.

- Wyższe płace. Płace są jednym z głównych kosztów, jakie ponoszą firmy. Rosnące płace spowodują wzrost cen, ponieważ firmy będą musiały płacić wyższe koszty (wyższe płace mogą również powodować wzrost popytu)

- Wyższe podatki. Wyższy podatek VAT i akcyza spowodują wzrost cen towarów. Ten wzrost ceny będzie wzrostem przejściowym.

- Inflacja związana z zyskiem. Jeśli firmy zdobędą większą władzę monopolistyczną, mogą podnieść ceny, aby osiągnąć większy zysk.

- Wyższe ceny żywności. W gospodarkach zachodnich żywność stanowi mniejszy procent całkowitych wydatków, ale w krajach rozwijających się odgrywa większą rolę. (inflacja żywności)

Inflacja powodująca wzrost kosztów może być spowodowana wzrostem cen ropy lub innych surowców. Importowana inflacja może wystąpić po deprecjacji kursu wymiany, która podwyższy cenę importowanych towarów.

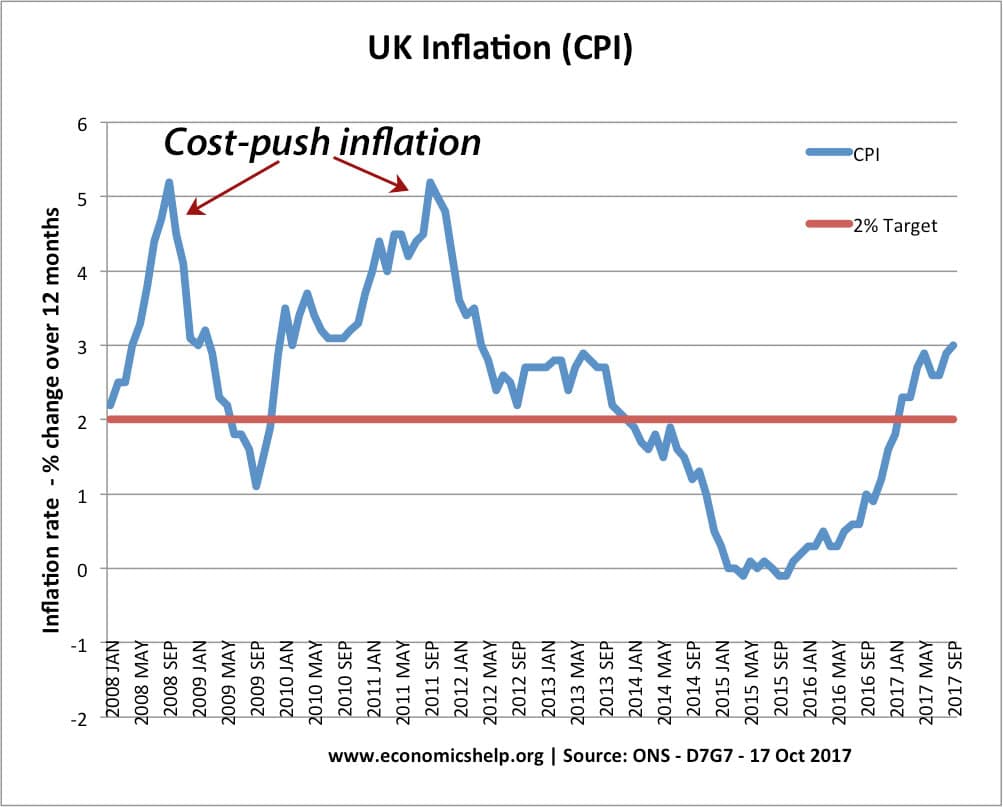

Inflacja związana z kosztami – tymczasowa czy stała?

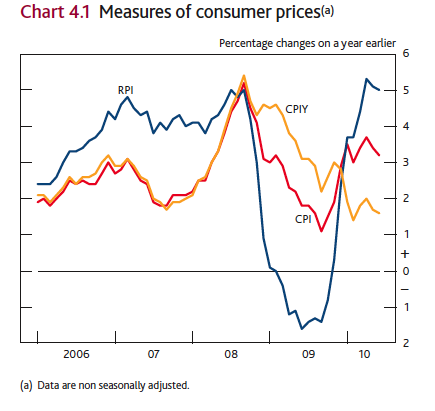

To pokazuje dwa okresy inflacji kosztowej w Wielkiej Brytanii – 2008 i 2011. Te okresy inflacji kosztowej okazały się względnie przejściowe, ponieważ gospodarka znajdowała się w recesji.

Wiele czynników powodujących wzrost kosztów, takich jak rosnące ceny energii, wyższe podatki i efekt dewaluacji, może okazać się przejściowych. Dlatego banki centralne mogą tolerować wyższą inflację, jeśli jest ona spowodowana czynnikami kosztowymi. Na przykład w 2011 r. Inflacja CPI wyniosła 5%, ale Bank Anglii utrzymał stopy bazowe na poziomie 0,5%. Pokazało to, że Bank Anglii czuł, że presja inflacyjna była niska.

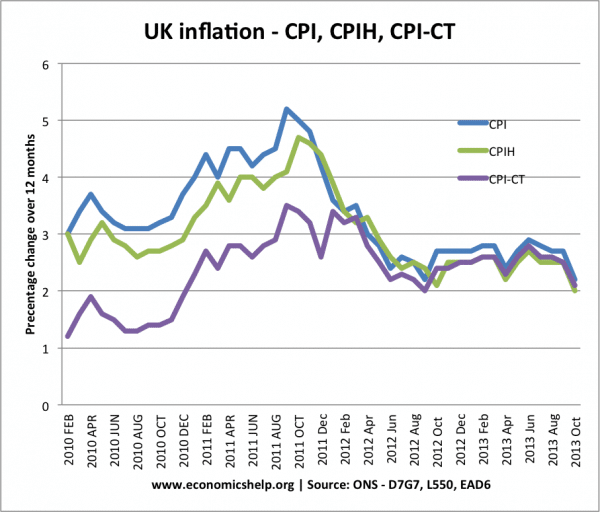

Różne miary inflacji wskazują na wzrost kosztów.

W 2011 r. inflacja CPI wyniosła 5%, jednak po wyłączeniu wpływu podatków (CPI-CT) inflacja wyniosła 3%. Gdybyśmy również wykluczyli wpływ wyższych cen importu (z dewaluacji), inflacja byłaby jeszcze niższa.

Inni ekonomiści mogą obawiać się, że tymczasowe czynniki wypychające koszty mogą wpłynąć na oczekiwania inflacyjne. Jeśli ludzie widzą wyższą inflację, mogą negocjować o wyższe płace, a tym samym tymczasowa inflacja powodująca wzrost kosztów zostanie utrzymana.

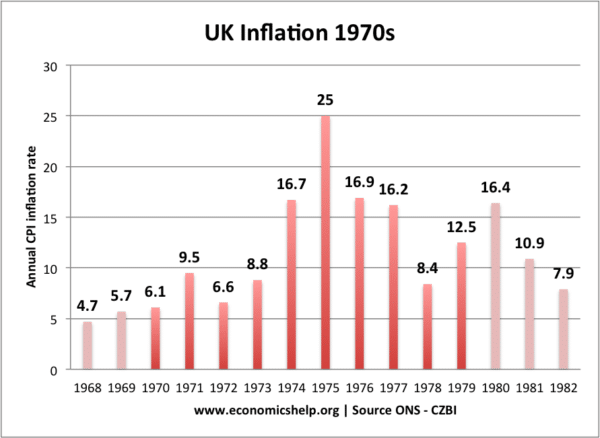

W latach siedemdziesiątych istnieją dowody na to, że tymczasowa inflacja powodująca wzrost kosztów wpłynęła na trwale wyższą inflację. Wynika to częściowo z tego, że pracownicy żądali wyższych płac w odpowiedzi na rosnącą inflację.

Inflacja XX wieku.

W latach 70. inflacja była spowodowana szybkim wzrostem cen ropy, a także wzrostem płac nominalnych. Pracownicy mieli większą siłę przetargową, aby żądać wyższych płac.

Miary inflacji

Niektóre miary inflacji mają na celu uniknięcie ” tymczasowe czynniki powodujące wzrost kosztów „Na przykład CPI-Y wyklucza wpływ podatków. „Inflacja bazowa” stara się mierzyć inflację poprzez ignorowanie zmiennych czynników, takich jak towary i energia.

Polityki mające na celu zmniejszenie inflacji powodującej wzrost kosztów

Polityki mające na celu zmniejszenie inflacji powodującej wzrost kosztów są zasadniczo takie same jako polityki ograniczania inflacji popytowej.

Rząd mógłby prowadzić deflacyjną politykę fiskalną (wyższe podatki, niższe wydatki) lub władze monetarne mogłyby podnieść stopy procentowe. Zwiększyłoby to koszt pożyczki i zmniejszyło wydatki konsumentów oraz inwestycje.

Problem z zastosowaniem wyższych stóp procentowych polega na tym, że chociaż zmniejszy to inflację, może to doprowadzić do dużego spadku PKB.

p> Na przykład na początku 2008 roku mieliśmy okres wysokiej inflacji (5%) z powodu rosnących cen ropy i żywności. Banki centralne utrzymywały wysokie stopy procentowe, ale doprowadziło to gospodarkę do recesji. Prawdopodobnie stopy procentowe powinny być niższe i mieć mniejsze znaczenie dla ograniczenia inflacji kosztowej.

W 2010 roku możemy spodziewać się okresu inflacji kosztowej, ale Bank Centralny może potrzebować pewnej elastyczności w określaniu celu inflacyjnego. Nie ma sensu sztywno trzymać się celu inflacyjnego, jeśli inflacja jest spowodowana czynnikami przejściowymi.

Długoterminowym rozwiązaniem problemu inflacji napędzającej koszty mogłyby być lepsze polityki po stronie podaży, które pomagają zwiększyć produktywność i przesuń krzywą AS w prawo. Jednak efekty tych polityk zajęłyby dużo czasu.

z: Polityki gospodarcze mające na celu zmniejszenie inflacji

Powiązane

- Miary inflacji

- Przyczyny inflacji

- Różne rodzaje inflacji

- Inflacja w Wielkiej Brytanii