Podstawy pożyczki federalnej

Pożyczki federalne

Większość pożyczek studenckich to pożyczki rządu federalnego. Od 2010 r. Większość tych pożyczek jest udzielana bezpośrednio przez rząd. Jest to znane jako program pożyczek bezpośrednich. Istnieje również wiele starszych pożyczek udzielonych przez prywatnych pożyczkodawców, ale gwarantowanych przez rząd. (znane również jako federalne pożyczki na edukację rodzinną lub „FFEL”). Agencje gwarancyjne spłacają pożyczkodawców, gdy pożyczkobiorcy nie wywiązują się z zobowiązań, a następnie są reasekurowani przez Departament Edukacji. Krajowa Rada Zasobów Szkolnictwa Wyższego (NCHER) również ma fakt arkusz z listą agencji poręczeniowych.

Istnieją ograniczenia dotyczące kwot subsydiowanych i niesubsydiowanych pożyczek, do których możesz kwalifikować się w każdym roku akademickim (roczne limity pożyczek) oraz łącznych kwot, które możesz pożyczyć na studia licencjackie i magisterskie (łączne limity pożyczek). Rzeczywista kwota pożyczki, jaką możesz otrzymać w każdym roku akademickim, może być niższa niż roczny limit pożyczki. Limity te różnią się w zależności od roku nauki i tego, czy jesteś osobą zależną, czy niezależną student. Jeśli jesteś studentem na utrzymaniu, którego rodzice nie kwalifikują się do pożyczki Direct PLUS, możesz mieć możliwość otrzymania dodatkowych środków z bezpośredniej niesubsydiowanej pożyczki. Departament publikuje informacje, które pomogą Ci ustalić, czy jesteś student zależny lub niezależny.

Departament posiada zestawienie informacji o różnych typach pożyczek i limitach pożyczek.

Federalne programy pożyczek studenckich są ściśle regulowane przez Kongres i Stany Zjednoczone Wydział Edukacji. Maksymalne stopy procentowe i wiele ważnych warunków pożyczek federalnych są ustalane przez Kongres i są podobne w programach FFEL i Direct Loan. Istnieje jednak kilka ważnych różnic w dostępnych planach spłaty dla pożyczkobiorców FFEL i Direct. Na przykład musisz uczestniczyć w programie pożyczek bezpośrednich, aby kwalifikować się do wybaczenia z tytułu świadczenia usług publicznych.

Dobrą wiadomością o pożyczkach rządowych jest to, że istnieje wiele różnych programów, które pomogą Ci, jeśli masz problemy ze spłatą tych pożyczek. pożyczki. Istnieją nawet sposoby anulowania tych pożyczek w określonych okolicznościach. Zła wiadomość jest taka, że rząd federalny ma nadzwyczajne uprawnienia do ściągania pożyczek studenckich w przypadku niewypłacalności. Uprawnienia te, takie jak zwrot podatku i kompensaty świadczeń federalnych, nie mają ograniczeń czasowych.

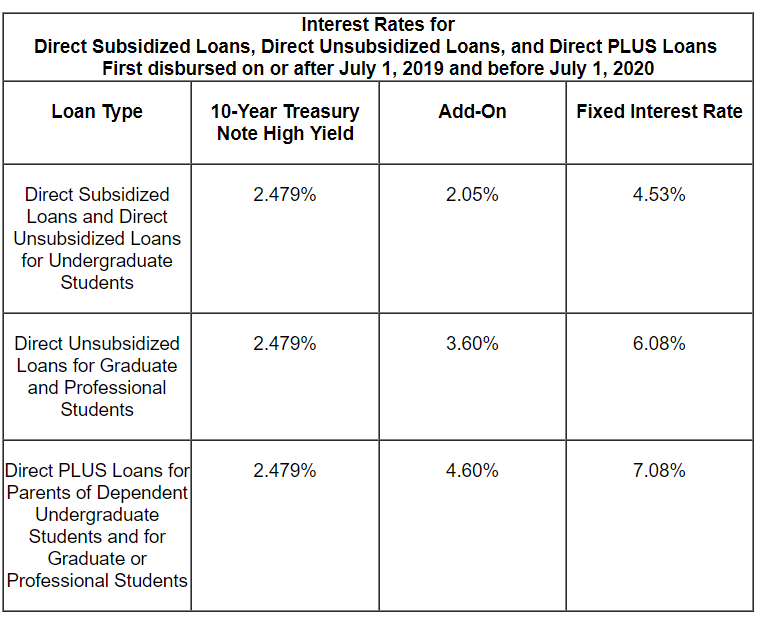

Kwoty federalnych pożyczek studenckich i warunki pożyczek udzielonych w latach 2019-2020

Pożyczki Stafford

Pożyczki Stafford są przeznaczone dla studentów studiów licencjackich, magisterskich i zawodowych zapisanych na co najmniej pół etatu. Pożyczki Stafford mogą być dotowane lub niesubsydiowane. Pożyczka z dopłatami jest przyznawana na podstawie potrzeb finansowych, a rząd płaci odsetki przed rozpoczęciem spłaty lub w dozwolonych okresach odroczenia. Niespłacone pożyczki nie są przyznawane na podstawie potrzeb finansowych, a pożyczkobiorcy są odpowiedzialni za wszystkie odsetki.

Stała stopa procentowa dla pożyczek Stafford dla studentów studiów licencjackich, które zostały wypłacone po raz pierwszy 1 lipca 2019 roku lub później, a przed 1 lipca 2020 roku, wynosi 4,53% . Stawka dla absolwentów wynosi 6,08%. Większość starszych pożyczek sprzed lipca 2006 r. Ma zmienne stopy procentowe. Po 2007 roku stopy procentowe są stałe, ale zmieniają się prawie co roku. Witryna Departamentu Edukacji zawiera informacje o opłatach pobieranych przez rząd przy zaciąganiu pożyczki Stafford.

Kwota pożyczek Stafford, które możesz pożyczyć, jest ograniczona. Limity pożyczek Stafford różnią się w zależności od tego, czy jesteś finansowo zależny, czy niezależny. Całkowita kwota pożyczek Stafford, w tym zarówno dotowanych, jak i niesubsydiowanych, które mogą pożyczyć studenci studiów licencjackich, wynosi 31 000 USD dla studentów zależnych i 57 500 USD dla studentów niezależnych. Pożyczki z dopłatami nie mogą przekraczać 23 000 USD tej łącznej kwoty. Wyższe limity dla studentów niezależnych dotyczą także studentów niesamodzielnych, których rodzice nie mogą zaciągnąć pożyczki PLUS. Limity są różne dla każdego roku studiów, w zależności od długości programu i roku studiów studenta. Więcej informacji na temat limitów pożyczek Stafford można znaleźć na stronie internetowej Departamentu Edukacji.

Oprocentowanie nowszych pożyczek:

Pożyczki PLUS

Pożyczki PLUS występują w dwóch wariantach: 1) Pożyczki dla rodziców PLUS są przeznaczone dla rodziców, którzy pożyczają na edukację pozostających na utrzymaniu dzieci, które uczęszczają do szkoły co najmniej na pół etatu oraz 2) Pożyczki „Grad PLUS” są dostępne dla absolwentów i studentów.

W przypadku pożyczek PLUS wypłaconych po raz pierwszy 1 lipca 2019 r. I przed 1 lipca 2020 r. Oprocentowanie wynosi 7,08%. Na stronie internetowej Ministerstwa Edukacji znajdują się informacje o opłatach pobieranych przez rząd przy zaciąganiu pożyczki PLUS.

W przeciwieństwie do pożyczek Stafford, pożyczkobiorcy PLUS są zwykle zobowiązani do pozytywnego sprawdzenia zdolności kredytowej.O ile pożyczkodawca nie stwierdzi, że istnieją okoliczności łagodzące, nie przejdziesz kontroli kredytowej, jeśli:

- Masz jeden lub więcej długów, które mają 90 lub więcej dni opóźnienia w spłacie na dzień raportu kredytowego, lub które zostały objęte windykacją lub odpisane (odpisane) w ciągu dwóch lat poprzedzających datę raportu kredytowego, a łączne saldo tych długów jest większe niż 2 085 USD; lub

- podlegałeś jednemu z następujących warunków w ciągu pięciu lat poprzedzających datę raportu kredytowego: przejęcie; Domyślne określenie; Zwolnienie z upadłości; Zastaw podatkowy; Wypłata wynagrodzenia; lub Umorzenie federalnego długu z tytułu pożyczki studenckiej. (Departament ma on-line często zadawane pytania dotyczące sprawdzania kredytu PLUS).

- Kredytobiorcy PLUS ze słabym kredytem mogą nadal otrzymać pożyczkę, jeśli znajdą kogoś z lepszą historią kredytową do podpisania. Kredytodawcy mogą mieć dodatkową swobodę w ustalaniu „okoliczności łagodzących”. Otrzymasz list, jeśli Twoja początkowa kontrola kredytowa zostanie zatwierdzona lub odrzucona.

Pożyczki konsolidacyjne

Konsolidacja jest podobna do refinansowania pożyczki. Możesz skonsolidować wszystkie, tylko niektóre lub nawet jedną z pożyczek studenckich. Konsolidacja federalnych pożyczek studenckich może być dobrą strategią obniżenia miesięcznych płatności lub wyjścia z niewypłacalności, ale nie zawsze jest to dobry pomysł.

Bezpośrednie pożyczki konsolidacyjne są obecnie jedyny rodzaj federalnej pożyczki konsolidacyjnej dla studentów. W ramach programu konsolidacji pożyczek bezpośrednich można konsolidować niemal każdy typ federalnej pożyczki studenckiej w nową bezpośrednią pożyczkę konsolidacyjną. Pożyczki, które nie kwalifikują się do konsolidacji, obejmują pożyczki państwowe lub prywatne, które nie są z gwarancją federalną.

Stopy procentowe dla pożyczek konsolidacyjnych są stałe. Stała stopa procentowa jest oparta na średniej ważonej stóp procentowych pożyczki w momencie konsolidacji, zaokrąglonej w górę do najbliższej jednej ósmej części punkt procentowy Stopa procentowa nie może przekraczać ed 8,25% dla kredytów konsolidacyjnych przed lipcem 2013 r. Pożyczkobiorcy kredytu konsolidacyjnego nie powinni być obciążani opłatami za udzielenie kredytu.

Ubieganie się o pożyczkę konsolidacyjną

Nie musisz wnosić opłaty ani wnosić kogoś, kto pomoże ci uzyskać rządową pożyczkę konsolidacyjną. Uważaj na firmy pobierające dużo pieniędzy za darmowy program rządowy.

Departament generalnie wymaga od wszystkich pożyczkobiorców ubiegania się o konsolidację pożyczki bezpośredniej za pomocą strony internetowej studentaid.gov. (Kliknij Espanol, aby znaleźć hiszpańską wersję aplikacji on-line). Departament zdecydowanie zachęca pożyczkobiorców do składania wniosków on-line, ale możesz również pobrać i wydrukować papierowy wniosek, który możesz przesłać pocztą.

Więcej informacji o tym, jak ubiegać się o kredyt konsolidacyjny, znajdziesz tutaj. To jest sekcja tej witryny internetowej o konsolidacji nieuregulowanej płatności, ale nie musisz zalegać ze swoimi pożyczkami, aby dokonać konsolidacji.

Zalety i wady konsolidacji

Kilka wyjątki, masz tylko jedną szansę na skonsolidowanie pożyczek rządowych. Przed rozpoczęciem procesu należy rozważyć zalety i wady konsolidacji. Oprócz innych potencjalnych wad, konsolidacja może spowodować utratę ważnych praw. Jeśli nadal chcesz dokonać konsolidacji, nie musisz uwzględniać wszystkich kwalifikujących się pożyczek. Departament podaje następujący przykład: Jeśli masz zarówno pożyczki bezpośrednie, jak i inne rodzaje federalnych pożyczek studenckich, a dokonywałeś płatności na poczet pożyczek publicznych w ramach pożyczki bezpośredniej, nie powinieneś konsolidować swoich pożyczek bezpośrednich z innymi pożyczkami. Rezygnacja z pożyczek bezpośrednich zachowa korzyści z tych pożyczek.

Wspólne pożyczki konsolidacyjne

Przed 1 lipca 2006 roku pożyczkobiorcy pozostający w związku małżeńskim mogli zdecydować się na konsolidację federalnych pożyczek studenckich od obojga małżonków lub konsolidują wspólnie pożyczki któregokolwiek z małżonków. Obaj kredytobiorcy musieli wyrazić zgodę na solidarną odpowiedzialność za spłatę. („Odpowiedzialność solidarna” oznacza, że obaj pożyczkobiorcy są w pełni odpowiedzialni za pełną kwotę zadłużenia). Obowiązek ten utrzymywał się nawet po rozwodzie. Nic dziwnego, że spowodowało to wiele problemów dla pożyczkobiorców, a Kongres z dniem 1 lipca wyeliminował program. , 2006.

Wciąż wielu kredytobiorców boryka się ze wspólnymi pożyczkami konsolidacyjnymi. Istnieje wiele problemów, które mogą się pojawić – na przykład, jeśli jeden z rozwiedzionych byłych małżonków chce złożyć wniosek o spłatę uzależnioną od dochodów. pojawiają się, gdy byli małżonkowie nie są już w kontakcie.

Innym częstym problemem jest to, że częściowe spłacenie wspólnej pożyczki konsolidacyjnej w ramach któregokolwiek z programów wypisowych (innych niż zwolnienie z śmierci) nie eliminuje solidarnej odpowiedzialności pozostałe saldo. Ponadto, według Departamentu, pożyczkobiorcy ze wspólnymi pożyczkami konsolidacyjnymi FFEL nie mogą dokonać ponownej konsolidacji w pożyczki bezpośrednie, a zatem nie kwalifikują się do umorzenia pożyczki z tytułu świadczenia usług publicznych.

Pożyczki Perkins

Było al więc program pożyczek Perkins na wiele lat.Były to niskooprocentowane pożyczki zarówno dla studentów studiów licencjackich, jak i magisterskich o wyjątkowych potrzebach finansowych. Pożyczki Perkins zostały utworzone i obsługiwane przez uczestniczące szkoły i zwrócone szkole. Na razie nie są udzielane żadne nowe pożyczki Perkins. Departament opublikował również informacje o zakończeniu programu Perkinsa. Ta strona zawiera informacje o unikalnych opcjach spłaty i anulowania przez Perkins.

Granty federalne

Chociaż ta strona nie obejmuje dotacji federalnych, ważne jest, aby wiedzieć o głównych programach dotacji i dowiedzieć się jeśli kwalifikujesz się. Granty Pell to największy program grantowy. Te stypendia są przeznaczone tylko dla studentów i są powiązane z potrzebami finansowymi. Istnieje dożywotni limit uprawnień do grantów Pell. Może to zostać przywrócone w określonych okolicznościach, w tym w przypadku zwolnienia ze szkoły.

Kwota dotacji Pell, jaką możesz otrzymać w ciągu swojego życia, jest ograniczona przez prawo federalne do równowartości sześciu lat Pell Udzielanie dotacji. Dowiedz się więcej o limitach kwalifikowalności do grantu Pell.

W większości przypadków nie musisz spłacać stypendium Pell, ale są pewne ograniczone wyjątki, w tym:

- Wcześniej zrezygnowałeś z programu, na który otrzymałeś stypendium;

- Twój status rejestracji zmienił się w sposób, który ograniczył Twoje uprawnienia do otrzymywania stypendium (na przykład, jeśli zmienisz rejestrację w pełnym wymiarze na część -czas, kwota twojego stypendium zostanie zmniejszona); lub

- Otrzymałeś zewnętrzne stypendia lub granty, które zmniejszyły Twoje zapotrzebowanie na federalną pomoc dla studentów.

Jeśli jesteś winien nadpłatę dotacji i nie zapłacisz lub nie skonfigurujesz planu płatności , stracisz uprawnienia do przyszłej pomocy i prawdopodobnie będziesz musiał pobierać pieniądze.

Możesz również napotkać problemy ze spłatą dotacji TEACH. Jeśli posiadasz stypendium TEACH i nie spełniasz warunków wymaganych do uzyskania stypendium TEACH (głównie pełnienie funkcji nauczyciela w pełnym wymiarze godzin przez wymagany okres w określonym typie szkoły), Twoje stypendium zostanie zamienione na bezpośrednią pożyczkę bez dotacji. Ze względu na problemy i błędy w procesie konwersji na pożyczkę, Departament stworzył proces dla beneficjentów TEACH, którzy w tej sytuacji mogą zażądać ponownego rozpatrzenia zamiany dotacji na pożyczkę.