Pożyczki mieszkaniowe w USDA: wymagania i oprocentowanie kredytów w USDA na 2021 r.

Co to jest kredyt mieszkaniowy w USDA na 2021 r.?

Pożyczki w USDA to kredyty hipoteczne zabezpieczone przez Departament USA rolnictwa w ramach programu pożyczek mieszkaniowych gwarantowanych dla rozwoju obszarów wiejskich.

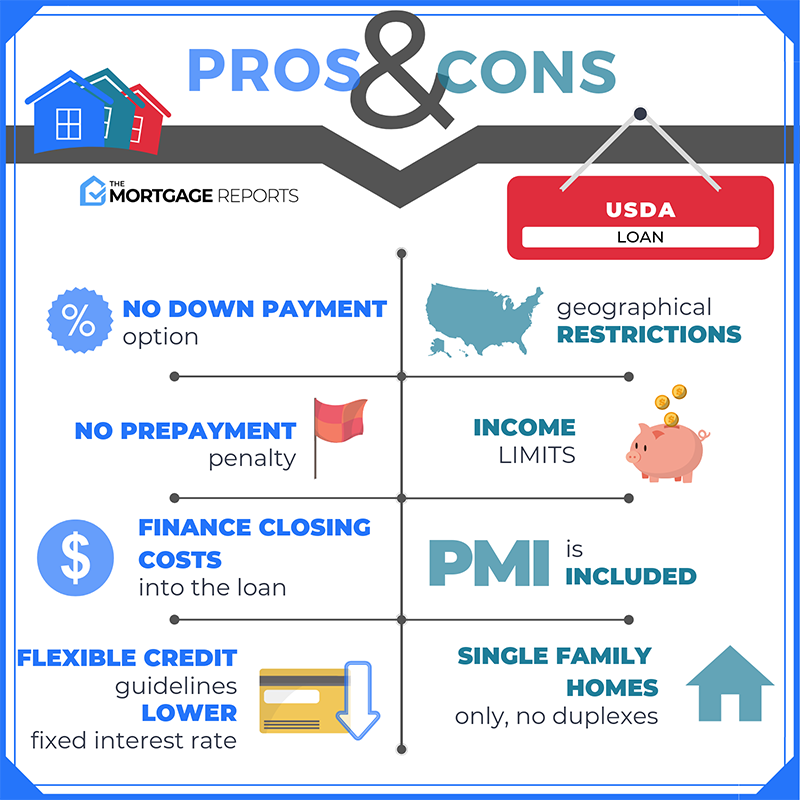

Pożyczki USDA są dostępne dla nabywców domów o niskich lub średnich dochodach na ich obszarze. Oferują finansowanie bez zaliczki, obniżone ubezpieczenie kredytu hipotecznego i niższe niż rynkowe oprocentowanie kredytu hipotecznego.

Pożyczki mieszkaniowe w USDA przyciągają ludzi, którzy nigdy nie sądzili, że mogą zrobić cokolwiek poza wynajmem.

Informacje o pożyczce w USDA są dokładne na dzień dzisiejszy, 7 lutego 2021 r.

Sprawdź, czy kwalifikujesz się do pożyczki w USDA (7 lutego 2021 r.)

W tym artykule (Przejdź do…)

- Wymagania dotyczące pożyczki w USDA

- Oprocentowanie pożyczki w USD

- Jak działają pożyczki USDA

- Pożyczki USDA wymagają ubezpieczenia hipotecznego

- O hipotece USDA „Rural Housing”

- Kredyt mieszkaniowy USDA – najczęściej zadawane pytania

Wymagania kredytowe USDA

Kwalifikowalność USDA zależy od kupującego i nieruchomości.

Po pierwsze, dom musi znajdować się na kwalifikującym się obszarze „wiejskim”, który USDA zazwyczaj definiuje się jako populację mniejszą niż 20 000.

Po drugie, kupujący musi osiągnąć miesięczne limity dochodów USDA. Aby się zakwalifikować, nie możesz zarobić więcej niż 15% powyżej lokalnego dochodu medycznego. Musisz także używać domu jako swojego podstawowego miejsca zamieszkania (niedozwolone są domy wakacyjne lub nieruchomości inwestycyjne).

Kredytobiorcy muszą również spełniać standardy USDA dotyczące zdolności do spłaty, w tym:

- Kwalifikowalność dochodu – stała praca i miesięczny dochód potwierdzony zeznaniami podatkowymi

- Wymagania kredytowe – ocena kredytowa FICO co najmniej 640 (choć może się różnić w zależności od pożyczkodawcy)

- Istniejący wskaźnik zadłużenia – W większości przypadków stosunek zadłużenia do dochodów wynoszący 41% lub mniej

Aby dowiedzieć się, czy nieruchomość, którą kupujesz, kwalifikuje się do USDA, możesz skorzystać z map uprawnień USDA.

Sprawdź, czy kwalifikujesz się do pożyczki w USDA (7 lutego 2021 r.)

Oprocentowanie pożyczki w USDA: jak wypada porównanie z & standardem FHA?

W porównaniu z innymi programów pożyczkowych, oprocentowanie kredytów hipotecznych USDA jest jednymi z najniższych dostępnych.

Stawki USDA są zwykle równoważone tylko pożyczką VA, która jest przeznaczona wyłącznie dla weteranów. Te dwa programy – USDA i VA – mogą oferować poniżej rynkowe stopy procentowe, ponieważ ich gwarancja rządowa chroni pożyczkodawców przed stratą.

Inne programy hipoteczne, takie jak pożyczka FHA i pożyczka konwencjonalna, mogą mieć oprocentowanie o około 0,5% -0,75% wyższe niż średnie stawki USDA.

To powiedziawszy, oprocentowanie kredytów hipotecznych jest kwestią indywidualną. Uzyskanie pożyczki w USDA niekoniecznie oznacza, że Twoja stopa oprocentowania będzie „poniżej rynku” lub będzie odpowiadać reklamowanym stawkom pożyczki USDA.

Aby uzyskać najniższą możliwą stopę procentową i miesięczne płatności, potrzebujesz doskonałej oceny kredytowej i niskiego zadłużenia . Dokonywanie większej zaliczki też pomaga.

Musisz także poszukać informacji z kilkoma różnymi pożyczkodawcami hipotecznymi z USDA.

Każdy pożyczkodawca z USDA ustala stawki inaczej – więc porównując spersonalizowane stawki z innych niż jedna firma to jedyny sposób na znalezienie najniższej opcji.

Znajdź pożyczkę USDA już dziś (7 lutego 2021 r.)

Jak działają pożyczki USDA

Korzystając z pożyczki w USDA, kupujący mogą sfinansować 100 procent ceny zakupu domu, mając dostęp do lepszych niż przeciętne oprocentowanie kredytów hipotecznych. Dzieje się tak, ponieważ oprocentowanie kredytów hipotecznych w USD jest dyskontowane w porównaniu z innymi pożyczkami z niskim wkładem.

Poza tym pożyczki USDA nie są aż tak niezwykłe.

Harmonogram spłat nie ma żadnych cech „balon” lub cokolwiek niestandardowego; koszty zamknięcia są zwyczajne, a kary przedpłaty nigdy nie mają zastosowania.

Dwa obszary, w których pożyczki USDA są różne, dotyczą rodzaju pożyczki i kwoty zaliczki.

- Z pożyczki USDA, nie musisz wpłacać zaliczki. Jest to jeden z zaledwie dwóch głównych programów pożyczkowych, które umożliwiają zerowe finansowanie.

- Program pożyczkowy USDA wymaga zaciągnięcia pożyczki o stałym oprocentowaniu. Kredyty hipoteczne o zmiennym oprocentowaniu nie są dostępne w ramach programu pożyczek wiejskich USDA.

Pożyczki na obszarach wiejskich mogą być wykorzystywane zarówno przez kupujących po raz pierwszy, jak i przez osoby ponownie kupujące. Aby skorzystać z programu USDA, nie jest wymagane doradztwo dla właścicieli domów.

Zweryfikuj nową stawkę (7 lutego 2021 r.)

Pożyczki w USDA wymagają ubezpieczenia hipotecznego (MI)

USDA „gwarantuje” swoje pożyczki hipoteczne – co oznacza, że zapewnia ochronę pożyczkodawcom hipotecznym w przypadku, gdyby USDA pożyczkobiorców jest domyślnie. Ale program jest częściowo samofinansujący.

Aby utrzymać ten program pożyczkowy, USDA pobiera opłaty za ubezpieczenie kredytu hipotecznego opłacane przez właściciela domu.

Od 1 października 2016 r. USDA obniżyła koszty ubezpieczenia kredytu hipotecznego zarówno z tytułu opłat z góry, jak i opłat miesięcznych.

Aktualne stawki ubezpieczenia kredytu hipotecznego w USDA wynoszą:

- W przypadku zakupów – 1,00% opłaty z góry, na podstawie kwoty kredytu

- W przypadku refinansowania – 1,00% opłaty z góry, w oparciu o kwotę pożyczki

- Dla wszystkich pożyczek – 0.35% opłaty rocznej, na podstawie pozostałego salda kapitału każdego roku

Przykład z życia wzięty: nabywca domu z pożyczką w wysokości 100 000 USD miałby z góry koszt ubezpieczenia kredytu hipotecznego w wysokości 1000 USD plus miesięczna płatność w wysokości 29,17 USD za roczne ubezpieczenie kredytu hipotecznego.

USD Ubezpieczenie kredytu hipotecznego z góry nie jest opłacane w gotówce. Jest on dodawany do Twojego salda pożyczki, więc spłacasz go w miarę upływu czasu.

Stawki ubezpieczenia kredytu hipotecznego w USDA są niższe niż w przypadku kredytów konwencjonalnych lub pożyczek FHA.

- Ubezpieczenie hipoteczne FHA składki obejmują 1,75% składkę z tytułu ubezpieczenia kredytu hipotecznego z góry oraz 0,85% MCI rocznie.

- Składki na ubezpieczenie kredytu hipotecznego (PMI) w przypadku kredytów konwencjonalnych są różne, ale często przekraczają 1% rocznie.

W przypadku pożyczek z gwarancją USDA składki na ubezpieczenie kredytu hipotecznego to tylko ułamek tego, co zwykle płacisz. Co więcej, oprocentowanie kredytów hipotecznych w USD jest niskie.

Oprocentowanie kredytu hipotecznego w USDA jest często najniższe spośród oprocentowania kredytów hipotecznych FHA, kredytów hipotecznych VA i konwencjonalnych kredytów hipotecznych – zwłaszcza gdy kupujący dokonują niewielkiej lub minimalnej zaliczki.

Dla kupującego ze średnią oceną kredytu, oprocentowanie kredytu hipotecznego w USDA może być o 100 punktów bazowych (1,00%) lub więcej niższe niż oprocentowanie porównywalnej pożyczki konwencjonalnej.

Niższe stawki oznaczają niższe spłaty kredytu hipotecznego każdego miesiąca , dlatego pożyczki USDA mogą być niezwykle przystępne cenowo.

O hipotece na mieszkania wiejskie w USDA

Pełna nazwa pożyczki na rozwój obszarów wiejskich to gwarantowany kredyt mieszkaniowy USDA na rzecz rozwoju obszarów wiejskich . Jednak program ten jest bardziej znany jako pożyczka z USDA.

Pożyczka na rozwój obszarów wiejskich jest czasami nazywana pożyczką z sekcji 502, która odnosi się do sekcji 502 (h) ustawy o mieszkalnictwie z 1949 r., Co sprawia, że program to możliwe.

Ten program ma na celu pomóc nabywcom domów rodzinnych i stymulować wzrost na obszarach niezamieszkanych, „wiejskich” i o niskich dochodach.

To może brzmieć restrykcyjnie. Ale w rzeczywistości 97% mapy USA kwalifikuje się do pożyczek USDA, w tym wiele obszarów podmiejskich w pobliżu dużych miast. Każdy obszar o populacji do 20 000 lub mniej (lub 35 000 lub mniej w szczególnych przypadkach) może się kwalifikować.

Jednak większość nabywców domów w USA, nawet ci, którzy kwalifikują się do pożyczki w USDA, nie słyszała o tym programie ani niewiele o tym wiedzieć.

Dzieje się tak, ponieważ program pożyczkowy USDA został uruchomiony dopiero w latach 90. Dopiero niedawno został zaktualizowany i dostosowany, aby był atrakcyjny dla nabywców z obszarów wiejskich i podmiejskich w całym kraju.

Wielu pożyczkodawców zatwierdzonych przez USDA nawet nie wymienia USDAloan w menu wniosków o pożyczkę. Ale wielu to oferuje.

Jeśli więc uważasz, że kwalifikujesz się do pożyczki w USDA z zerową obniżką, warto zapytać krótką listę pożyczkodawców, czy oferują ten program.

Znajdź pożyczkę USDA już dziś (7 lutego 2021 r.)

Pożyczka mieszkaniowa w USDA – często zadawane pytania

Pożyczki w USDA to specjalne kredyty hipoteczne przeznaczone dla nabywców domów o niskich lub średnich dochodach. Pożyczki te są gwarantowane przez Departament Rolnictwa Stanów Zjednoczonych. Ta gwarancja działa jako forma ubezpieczenia, chroniącego pożyczkodawców z USDA, dzięki czemu mogą oni oferować niższe niż rynkowe stopy procentowe i pożyczki mieszkaniowe z zerowym obniżeniem.

USDA prowadzi ten program, aby zachęcić do posiadania domów i rozwoju gospodarczego na obszarach wiejskich.

Możesz kwalifikować się do pożyczki w USDA, jeśli masz średnią pensję na danym obszarze i zdolność kredytową 640 lub wyższą. Pożyczki USDA można wykorzystać na zakup domu tylko na obszarach wiejskich lub podmiejskich. Zwykle kwalifikujące się obszary mają mniej niż 20 000 mieszkańców.

Limit dochodu dla kredytów mieszkaniowych w USDA jest oparty na średnim dochodzie w Twoim regionie. Aby kwalifikować się do pożyczki w USDA, nie możesz przekroczyć średniego dochodu o więcej niż 15 procent.

Na przykład, jeśli mediana pensji w Twoim mieście wynosi 65 000 USD rocznie, możesz kwalifikować się do pożyczki USDA z pensją w wysokości 74 750 USD lub mniej. (15% z 65 000 $ = 9750 $ → 65 000 $ + 9750 $ = 74 750 $).

Pożyczka w USDA to świetna opcja dla kupujących o średnich lub niskich dochodach. Pozwala na zakup domu z niczym w dół i niskim oprocentowaniem kredytu hipotecznego – dwie ogromne korzyści, które oferuje tylko jeden inny program pożyczkowy (pożyczka VA).

Jeśli Twój dom znajduje się na kwalifikującym się obszarze, warto zapoznać się z pożyczką z gwarancją USDA . Główną wadą jest to, że pożyczki USDA wymagają ubezpieczenia kredytu hipotecznego. Więc jeśli możesz wpłacić 20% zaliczki, możesz preferować konwencjonalną pożyczkę bez spłaty ubezpieczenia hipotecznego.

Oba programy pozwalają na zakup z niskim zaliczką i wymagają ubezpieczenia kredytu hipotecznego.

Z USDA można korzystać bez obniżki, ale dom musi znajdować się na kwalifikującym się obszarze wiejskim, a kupujący musi spełniać pułapy kwalifikowalności dochodów .

FHA wymaga 3,5% w dół, ale nie ma ograniczeń dotyczących lokalizacji ani dochodów. FHA ma również łagodniejsze wymagania kredytowe: potrzebujesz oceny kredytowej 580 dla FHA w porównaniu z 640 dla USDA).

Wybór odpowiedniego rodzaju pożyczki zależy od miejsca zakupu i Twojej sytuacji finansowej.

Pożyczki w USDA nie są bezpośrednimi pożyczkami od rządu. Są jednak wspierane przez Departament Rolnictwa Stanów Zjednoczonych, dzięki czemu mogą oferować zerowe i niskie oprocentowanie.

Poza tym pożyczki USDA działają jak inne kredyty hipoteczne. Są oferowane przez głównych pożyczkodawców, więc możesz złożyć wniosek online, osobiście lub przez telefon. Nadal musisz uzyskać wstępną akceptację i kwalifikować się do pożyczki w USDA na podstawie Twoich dochodów, kredytu, zadłużenia i innych czynników.

Inną różnicą jest to, że pożyczkodawca musi wysłać plik pożyczki do USDA w celu zatwierdzenia. Może to wydłużyć czas przetwarzania pożyczki o około dwa do trzech tygodni.

1 grudnia 2014 r. USDA zaimplementowała minimalny wynik 640. Przed tą datą USDA nie ustalało minimalnego wyniku dla programu. Jednak większość pożyczkodawców to zrobiła. Kiedy USDA wdrożyło oficjalne minimum zdolności kredytowej, nie wykluczyło bardzo wielu dodatkowych kupujących.

Jeśli nie posiadasz zdolności kredytowej, pożyczkodawca może zaakceptować „alternatywne” linie handlowe w celu ustalenia historii kredytowej. (Na przykład terminowe opłaty za czynsz i opłaty za media, które zwykle nie byłyby uwzględnione w raporcie kredytowym.)

USDA nie ma wymogu zaliczki. Możesz sfinansuj 100% ceny domu pożyczką w USDA. Jeśli jednak zdecydujesz się wpłacić zaliczkę, możesz obniżyć miesięczne raty kredytu hipotecznego i potencjalnie pozwolić sobie na droższy dom.

Oprocentowanie kredytu w USDA jest często niższe niż konwencjonalne stałe oprocentowanie kredytu hipotecznego na 30 lat. Dodatkowo, stawki ubezpieczenia hipotecznego są niższe.

Tak, USDA l oans kwalifikuje się do refinansowania. Program refinansowania USDA Streamline rezygnuje z weryfikacji dochodów i kredytu, więc zamknięcie może nastąpić szybko. Wyceny domowe też nie są wymagane.

Nie, Program Mieszkalnictwa Wiejskiego USDA jest przeznaczony wyłącznie do zakupów i krótkoterminowych refinansowania.

Pożyczka USDA Rural Development ma pomóc gospodarstwom domowym o skromnych dochodach w uzyskaniu dostępu do kredytów mieszkaniowych i hipotecznych w niektórych mniej zaludnionych częściach kraju. Umożliwiając posiadanie domów, USDA pomaga tworzyć stabilne wspólnoty dla gospodarstw domowych różnej wielkości.

W przypadku programu mieszkaniowego na wsi USDA mieszkanie musi znajdować się na obszarze wiejskim. Jednak definicja „wiejskiego” według USDA jest liberalna. Wiele małych miast spełnia wymogi agencji dotyczące „obszarów wiejskich”, podobnie jak przedmieścia i przedmieścia wielu dużych miast w USA.

Około 97% obszaru Stanów Zjednoczonych pasuje do USDA według definicji pożyczki „wiejski”. Tylko 3% nie kwalifikuje się w chwili pisania tego artykułu.

Witryna Departamentu Rolnictwa Stanów Zjednoczonych zawiera listę kwalifikujących się USDA społeczności według spisu ludności. Musisz podać dokładny adres domu. Witryna pokaże, czy ten dom spełnia wytyczne programu.

Pożyczki z USDA wymagają opłacenia ubezpieczenia hipotecznego (MI). Obejmuje to opłatę z góry w wysokości 1,00%, która jest dodawana do salda pożyczki w momencie zamknięcia oraz roczną opłatę w wysokości 0,35%, która jest podzielona na 12 rat i dodawana do miesięczne spłaty kredytu hipotecznego.

Tak, USDA pozwoli Ci sfinansować płatność z tytułu ubezpieczenia kredytu hipotecznego z góry, dodając ją do kwoty kredytu.

Na przykład, jeśli kupiłeś dom za 100 000 USD i pożyczyłeś pełne 100 000 USD od pożyczkodawcy, Twoje ubezpieczenie kredytu hipotecznego z góry wyniesie 1000 USD. Yo Możesz wtedy zwiększyć kwotę pożyczki do 101 000 USD.

USDA nie ustala limitów pożyczek. Jednak kwota, jaką możesz pożyczyć, jest ograniczona przez Twój dochód i stosunek zadłużenia do dochodów gospodarstwa domowego.

USDA zazwyczaj ogranicza stosunek zadłużenia do dochodu do 41%. Program może być jednak łagodniejszy dla pożyczkobiorców z oceną kredytową powyżej 660 i stabilnym zatrudnieniem lub wykazujących się zdolnością do oszczędzania.

Nie, z Programu Mieszkalnictwa Wiejskiego USDA mogą korzystać zarówno osoby kupujące po raz pierwszy, jak i osoby ponownie kupujące.

Witryna Departamentu Rolnictwa Stanów Zjednoczonych prowadzi listę zatwierdzonych pożyczkodawców uczestniczących w Programie Mieszkalnictwa Wiejskiego.

Pożyczka USDA Rural Housing jest dostępna wyłącznie jako 30-letni kredyt hipoteczny o stałym oprocentowaniu.Nie ma 15-letniej opcji stałej lub programu kredytów hipotecznych o regulowanym oprocentowaniu (ARM) dostępnego za pośrednictwem USDA.

Koszty zamknięcia różnią się w zależności od pożyczkodawcy i lokalizacji. Na przykład niektórzy pożyczkodawcy mają wysokie opłaty za rozpoczęcie działalności. Inni nie. To samo dotyczy władz państwowych i lokalnych. W niektórych stanach koszty są wysokie, aw innych niskie.

Ponieważ koszty zamknięcia są różne, należy rozejrzeć się, aby znaleźć najbardziej odpowiednią kombinację niskich stóp kredytu hipotecznego i niskich kosztów.

Tak, kredyty hipoteczne USDA wymagają od pożyczkobiorców opłacenia podatków depozytowych i ubezpieczenia domu u pożyczkodawcy. Oznacza to, że wraz z kredytem hipotecznym będziesz co miesiąc płacić podatki i ubezpieczenie. Nie możesz oddzielnie płacić podatków od nieruchomości lub rocznego ubezpieczenia domu.

Tak, pożyczki USDA zezwalają na prezenty od członków rodziny i osób spoza rodziny. Jak najszybciej poinformuj urzędnika ds. Pożyczki, że będziesz korzystać z podarowanych środków, ponieważ wymaga to dodatkowej dokumentacji i weryfikacji ze strony pożyczkodawcy.

Tak, Program Mieszkalnictwa Wiejskiego USDA pozwala sprzedawcom pokryć koszty zamknięcia dla kupujących. Nazywa się to „Koncesjami sprzedawcy”.

Zniżki sprzedawcy mogą obejmować całość lub część opłat stanowych i lokalnych zakupu, koszty pożyczkodawcy, opłaty za tytuł własności oraz dowolną liczbę inspekcji domu i szkodników.

Nie, pożyczka w USDA nie może zostać wykorzystana na dom wakacyjny, jest ona przeznaczona tylko na podstawowe miejsca zamieszkania.

Nie, pożyczka w USDA nie może być przeznaczona na nieruchomości inwestycyjne.

Nie, Program Mieszkalnictwa Wiejskiego dotyczy nieruchomości mieszkalnych.

Jeśli jesteś pracownikiem W-2 , kwalifikujesz się do finansowania przez USDA od razu; nie potrzebujesz historii zatrudnienia. Jeśli jednak masz mniej niż dwa lata pracy, możesz nie być w stanie wykorzystać swojego dodatkowego dochodu na cele kwalifikacyjne.

Tak, osoby samozatrudnione mogą korzystać z programu mieszkaniowego na wsi USDA.

Jeśli jesteś samozatrudniony i chcesz skorzystać z finansowania USDA, tak jak w przypadku FHA i konwencjonalnego finansowania, zostaniesz poproszony o zapewnienie dwóch lat federalnego zeznania podatkowe w celu weryfikacji dochodów z pracy na własny rachunek.

Tak, program pożyczek USDA może być wykorzystany w przypadku nowo budowanych domów i innych nowo budowanych domów.

Tak, program pożyczkowy USDA można wykorzystać do dokonania kwalifikujących się napraw i ulepszeń domu. Może to obejmować wymianę okien lub urządzeń; przygotowanie terenu z drzewami, spacerami i podjazdami; pobieranie stacjonarnej usługi szerokopasmowej do domu; oraz podłączenie wody, kanalizacji, elektryczności i gazu.

Tak, program pożyczkowy USDA może zostać wykorzystany do zainstalowania na stałe sprzętu pomagającego domownikom niepełnosprawnym fizycznie.

Tak, program pożyczkowy USDA może być wykorzystany do zakupu i instalacji materiałów poprawiających efektywność energetyczną domu, w tym okien, dachów i paneli słonecznych.

Tak, wraz z obywatelami USA, legalni rezydenci stali w Stanach Zjednoczonych mogą również ubiegać się o pożyczkę w USDA.

Tak, dochód gospodarstwa domowego pożyczkobiorcy nie może przekraczać 115% mediany dochodu regionu.

Dzisiejsze oprocentowanie kredytów hipotecznych w USDA

Zazwyczaj oprocentowanie kredytów hipotecznych w USD najniższe na rynku (obok kredytów VA).

Ponieważ stawki są już bliskie rekordowo niskiego poziomu, wielu nabywców domów, którzy kwalifikują się do USDA, może teraz uzyskać niesamowite oferty.

Aby dowiedzieć się, czy kwalifikujesz się do pożyczki w USDA – i jaki jest Twój kurs – skontaktuj się z pożyczkodawcą.

Zweryfikuj swoją nową stawkę (7 lutego 2021)