Empréstimos hipotecários para médicos: evite obstáculos específicos do médico

O que exatamente é um empréstimo hipotecário para médicos?

O chamado “médico empréstimos hipotecários ”têm benefícios especiais para médicos e outros profissionais médicos.

Uma hipoteca de médico pode economizar dinheiro por meio de taxas e custos de empréstimo mais baixos. Ou pode tornar mais fácil se qualificar para uma hipoteca recém saída do serviço escola com um novo emprego e dívidas estudantis.

Alguns médicos se sairão bem com um empréstimo hipotecário especializado, enquanto outros podem achar que sua melhor aposta é um programa de empréstimo tradicional. Explore o que está disponível e escolha o melhor negócio para você .

Encontre o empréstimo certo para você (6 de fevereiro de 2021)

Neste artigo (pular para…)

- Benefícios dos empréstimos hipotecários para médicos

- Os médicos podem obter hipotecas sem um histórico de trabalho de dois anos?

- Quais bancos oferecem programas de hipotecas para médicos?

- Qualificação para empréstimos hipotecários para médicos

- Down p Assistência financeira para médicos

- Desvantagens de um empréstimo hipotecário para médicos

- Não se esqueça de fazer compras

- Alternativas para empréstimos hipotecários para médicos

Benefícios dos empréstimos hipotecários para médicos

Alguns diferenciam entre médicos e cirurgiões. Mas os credores hipotecários não. Quando eles falam sobre programas de empréstimos hipotecários para médicos, eles se referem aos programas para médicos em geral. Alguns contam com veterinários também.

Esses empréstimos podem oferecer alguns privilégios muito especiais para quem exerce essa profissão, incluindo:

- Sem seguro hipotecário, mesmo se sua entrada for pequena ou zero

- Taxas baixas de fechamento

- Acesso acessível a hipotecas gigantes – geralmente acima de $ 548.250

- Aprovação baseada em um contrato de trabalho assinado em vez de recibos de pagamento li>

- Menos aborrecimentos com dívidas estudantis

- Pode ser mais fácil conseguir uma hipoteca autônoma com um histórico de empregos mais curto

Mas alguns especialistas em hipotecas alertam que há prós e contras. Portanto, continue lendo para descobrir os fatos básicos.

Os médicos podem obter hipotecas sem um histórico de empregos de dois anos?

Um problema comum que os médicos enfrentam ao tentar obter uma hipoteca é a falta de histórico de empregos.

Quer você seja um funcionário assalariado ou um autônomo, os credores hipotecários geralmente querem ver um histórico de dois anos de renda estável para qualificá-lo para um empréstimo imobiliário.

Os médicos recém-saídos da faculdade de medicina, ou novos em sua própria prática, não terão aquela documentação de dois anos para apoiá-los. Isso geralmente é motivo para negar alguém para uma hipoteca.

Pode ser possível obter um empréstimo hipotecário médico com base em um contrato ou carta de oferta sozinho, ou com apenas 6 meses de trabalho autônomo história.

É aí que entram os empréstimos imobiliários para médicos.

Os credores costumam aprovar médicos e outros profissionais médicos com pouco histórico de emprego, graças ao seu alto potencial de ganhos.

Assim, pode ser possível obter um empréstimo hipotecário médico apenas com base em um contrato ou carta de oferta. E médicos autônomos podem conseguir uma hipoteca com base em apenas seis meses de histórico de trabalho autônomo.

Quais bancos oferecem programas de hipoteca para médicos?

Muitos bancos e cooperativas de crédito em todo o país têm programas de empréstimo hipotecário para médicos. Alguns são relativamente pequenos, mas alguns são nomes maiores de que você já deve ter ouvido falar.

Aqui está uma amostra de bancos que oferecem programas especiais de hipotecas para médicos.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Fifth Third Bank

- First National Bank

- Huntington National Bank

- KeyBank

- Lake Michigan Credit Union

- empréstimoDepot

- Banco de regiões

- Banco dos EUA

- Hipoteca SunTrust (incluindo BB & Banco T. Agora, juntos, Truist Banco)

- Banco TD

- Universidade Federal Credit Union

Você verá que eles estão em ordem alfabética. E isso porque não estamos tentando classificá-los. Mas links para avaliações de credores são fornecidos quando disponíveis.

Qualificação para empréstimos hipotecários para médicos

A maioria dos programas de hipotecas para médicos é voltada para residentes, assistentes, bolsistas e médicos de atenção primária. Mas cabe a cada credor decidir quem se qualifica. Muitos incluem dentistas e optometristas, e alguns incluem veterinários.

Também cabe aos credores escolher os outros critérios que usarão ao decidir se emprestarão e a taxa de hipoteca que cobrarão.

Muitos credores serão extremamente tolerantes com os médicos – mesmo aqueles sem um histórico de empregos tradicional de dois anos – porque seu alto potencial de ganhos torna o empréstimo uma perspectiva muito segura.

De fato, alguns estimam que os médicos não pagam os empréstimos a uma taxa de 0.2%, enquanto os consumidores geralmente fazem isso cerca de seis vezes mais.

Mas lembre-se de que a renda não é a única coisa que importa.

A regra de ouro ainda se aplica: quanto maior for o seu crédito pontuação e entrada, e quanto mais estáveis suas finanças, melhor será o negócio que você provavelmente receberá.

Encontre o empréstimo certo para você (6 de fevereiro de 2021)

Pontuação de crédito

Para obter as melhores taxas, é provável que você precise de uma pontuação de crédito acima de 750.

Mas não se preocupe se não tiver isso. Há uma chance razoável de você encontrar um empréstimo hipotecário para médico, mesmo que sua pontuação caia para 680 ou mais. Você só vai pagar um pouco mais por isso.

Dois outros fatores podem ser levados em consideração se sua pontuação for menor do que você gostaria:

- Se o resto de sua aplicação é forte – Se você tiver um pagamento elevado e muito poucas outras dívidas, seu credor pode estar menos preocupado com sua pontuação

- Se sua pontuação for baixa porque você tem um “arquivo fino” – Na fala do credor , surge um “arquivo fino” porque você não pediu muito emprestado no passado, deixando seu registro de crédito um pouco esparso. Isso é muito mais perdoável do que “ganhar” sua pontuação baixa por meio de má gestão financeira

Os credores hipotecários podem ser mais indulgentes quando se trata de médicos. Mas eles ainda esperam que você atenda aos requisitos básicos de crédito .

Pagamento inicial

É perfeitamente possível encontrar empréstimos residenciais para médicos que não exijam nenhum pagamento inicial. Sim, você pode precisar de algum dinheiro para o fechamento, embora alguns permitam que você os faça os custos aumentam dentro do seu empréstimo.

Outros ficarão felizes em emprestar a você 80%, 90%, 95% ou mais do valor de avaliação da casa.

Evitar o seguro hipotecário quando seu pagamento é baixo ou zero é uma das maiores vantagens oferecidas por programas de empréstimo hipotecário para médicos.

Crucialmente, médicos podem ter acesso a esses empréstimos baixos ou zero sem seguro hipotecário.

Esse seguro é um fardo real para os mutuários não médicos com pequenos pagamentos iniciais. Eles podem acabar pagando centenas de dólares lars todos os meses para proteger seus credores do risco de inadimplência.

Portanto, evitar o seguro hipotecário quando sua entrada é baixa ou zero é uma das maiores vantagens oferecidas pelos programas de empréstimo hipotecário para médicos.

Rácio dívida / rendimento

Cobrimos duas das três coisas que os credores hipotecários examinam mais de perto ao decidir se lhe oferecem um empréstimo e qual o valor do negócio que lhe é devido.

O terceiro é a relação dívida / renda ou “DTI”.

DTI é “a carga de dívida mensal de uma pessoa em comparação com sua renda bruta mensal.”

Para obter o número da “dívida”, você soma seus pagamentos mensais de dívida (pagamentos mínimos em cartões, pagamentos de empréstimos parcelados, pensão alimentícia, pensão alimentícia …) mais seus custos inevitáveis de moradia, como o novo pagamento de hipoteca, taxas de associação de habitação e impostos sobre a propriedade.

Qual é a parcela de sua renda mensal antes dos impostos que isso representa?

Se for inferior a 43%, a maioria dos credores achará que está bem. é mais, muitos mutuários têm problemas, embora alguns credores permitam até 50% para certos tipos de hipotecas. Ainda assim, os médicos podem ter alguma margem de manobra extra.

Assistência para pagamento de entrada para médicos

Existem milhares de programas de assistência para pagamento de entrada (DPAs) em todo o país. A maioria deles é projetada para ajudar compradores de casas de baixa renda ou desfavorecidos, portanto, médicos com altos salários podem não se qualificar para receber ajuda.

Mas se precisar, você pode se qualificar para um subsídio ou um empréstimo com juros baixos ou zero para ajudar no pagamento da entrada. E alguns empréstimos são perdoáveis depois de você passamos um certo período de tempo em residência (residente em casa, não no hospital).

Verifique também o programa “Enfermeira ao lado”, que está aberto a médicos, enfermeiras e equipe médica e equipe de suporte. Ele oferece subsídios de até US $ 6.000 e entrada de assistência de até pouco mais de US $ 10.000.

Desvantagens de um empréstimo hipotecário para médicos

Se você ler sobre o assunto de empréstimos para casa para médicos, você encontrará alguns avisos terríveis. Se eles devem incomodá-lo, dependerá de suas circunstâncias pessoais e do credor e do programa que você escolher.

Veja a seguir alguns itens a serem observados:

Potencial para taxas mais altas

Como você é um tomador de empréstimo de baixo risco, os credores devem ser capazes de lhe oferecer um bom negócio sem enganá-lo. Mas alguns podem esperar que você seja melhor em medicina ou cirurgia do que dinheiro.

Portanto, preste atenção nas taxas mais altas do que o normal. Você pode descobrir que alguns credores oferecem custos de fechamento aparentemente baixos, cobrando mais a cada mês durante a vida do seu empréstimo.

E pense cuidadosamente se uma taxa de hipoteca ajustável (ou variável) é adequada para você.

Muitos médicos se beneficiam disso se souberem que serão transferidos para um novo emprego em alguns anos. E muitos outros mutuários economizaram com as baixas taxas de hipotecas de taxa ajustável (ARMs) na última década.Mas você precisa deixar claro que eles funcionam para você.

Adiar empréstimos estudantis pode prejudicá-lo

Há circunstâncias em que essa é uma preocupação legítima. Suponha que você tenha acabado de sair da faculdade de medicina e seus empréstimos estudantis ainda estejam em período de carência.

Muitos programas de empréstimos hipotecários médicos ignoram sua dívida estudantil. Então você pode pegar emprestado. Mas a única maneira de manter o controle da hipoteca é tolerar os empréstimos estudantis durante a residência.

E isso significa que você acumulará juros sobre esses empréstimos, além de pagar juros sobre a hipoteca. Isso pode sair caro a longo prazo.

Compre agora ou economize um adiantamento maior?

Se você esperar até ter um adiantamento de 20% salvo, pagará menos em juros durante a vida útil da hipoteca. Isso é indiscutível.

Pela mesma lógica, se você esperar até economizar 100% do preço de compra, não pagará juros. Mas o que você terá de pagar é uma pilha de aluguel.

Uma consideração deve influenciar sua decisão de economizar ou comprar agora. E é isso que está acontecendo com os preços das casas no lugar que você deseja comprar.

Se eles estiverem subindo muito (e você acha que continuarão subindo), convém comprar o mais rápido possível usando uma hipoteca de baixo pagamento ou programa de hipoteca médico. Dessa forma, você se beneficiará com a inflação.

Mas se os preços das casas estiverem estagnados ou caindo, você pode ganhar pouco se agir rapidamente. Você precisa pesar suas opções. E você pode fazer isso quando quiser.

Não se esqueça de comparar preços

De qualquer forma, verifique os credores hipotecários que oferecem empréstimos residenciais especiais para médicos. Mas não faça desses credores suas únicas opções.

Diferentes credores oferecem negócios e taxas de hipotecas muito diferentes. E o mesmo credor pode oferecer um valor significativamente melhor ou pior em momentos diferentes e para mutuários com perfis apenas ligeiramente diferentes.

Se você, como médico, é comprando uma casa mais cara do que a maioria, você economizará ainda mais comprando taxas.

O regulador federal, o Consumer Financial Protection Bureau (CFPB) avalia, ”… não comparando uma hipoteca custa ao comprador médio cerca de US $ 300 por ano e muitos milhares de dólares ao longo da vida do empréstimo. ”

E isso é uma média. Se você, como médico, está comprando uma casa mais cara do que a maioria, suas perdas serão ainda maiores.

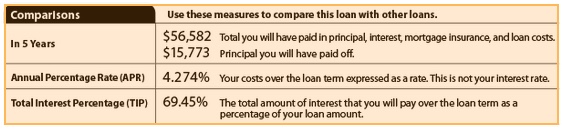

Use suas estimativas de empréstimo

A maneira fácil de avaliar os diferentes negócios que você está oferecendo é fazer comparações lado a lado das estimativas de empréstimo de pelo menos quatro credores diferentes. Eles agora são padronizados com as mesmas informações e layout. Portanto, é fácil compará-los.

Em particular, olhe a página 3, onde você encontrará o que terá pago após cinco anos. Aqui está um exemplo, do site do CFPB:

Para obter informações detalhadas sobre como comparar ofertas de hipotecas, consulte: Como comprar uma hipoteca e comparar as taxas de hipoteca

Alternativas aos programas de empréstimo hipotecário para médicos

Só porque você se qualifica para um programa aparentemente generoso, não o torna automaticamente sua melhor aposta.

Uma hipoteca “tradicional”, disponível para todos, pode acabar sendo sua opção mais acessível quando as taxas e taxas são somadas.

Empréstimos conformados e enormes

Se você já tem 20% do seu pagamento inicial, está livre para comprar qualquer tipo de hipoteca.

E você pode descubra que suas finanças sólidas e sua capacidade de crédito podem lhe oferecer um negócio tão bom ou melhor do que qualquer outro oferecido por empréstimos para residências médicas.

Isso pode ser especialmente verdadeiro se você estiver comprando no mercado de empréstimos gigantescos – para casas acima do limite de empréstimo conforme de $ 548.250. Quanto mais você gasta com a casa, mais você paga em juros. Portanto, você deseja examinar suas opções com muito cuidado.

Certifique-se de considerar todas as suas opções, pesquise as mais promissoras e aja com decisão.

Verifique sua nova taxa (6 de fevereiro de 2021)