Empréstimos para habitação do USDA: requisitos e taxas de empréstimo do USDA para 2021

O que é um empréstimo para habitação do USDA?

Os empréstimos do USDA são hipotecas garantidas pelo Departamento dos EUA da Agricultura como parte de seu programa de Empréstimo para Habitação Garantido para o Desenvolvimento Rural.

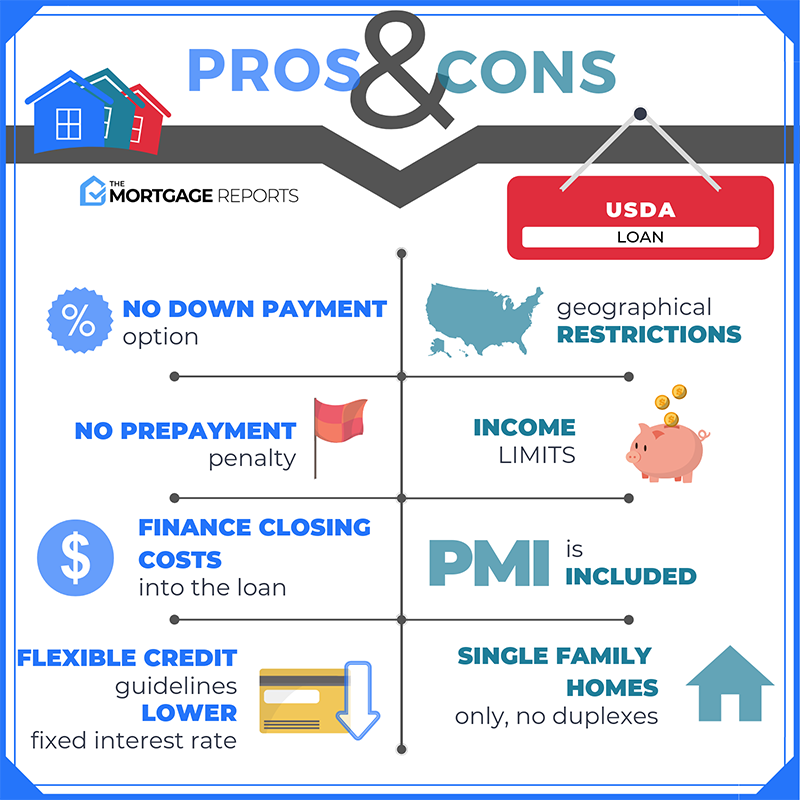

Os empréstimos do USDA estão disponíveis para compradores de casas com renda baixa a média em sua área. Eles oferecem financiamento sem entrada, seguro hipotecário reduzido e taxas de hipoteca abaixo do mercado.

Os empréstimos imobiliários do USDA estão colocando em casas pessoas que nunca pensaram que poderiam fazer nada além de alugar.

Estas informações sobre empréstimos do USDA são precisas até hoje, 7 de fevereiro de 2021.

Verifique a elegibilidade para empréstimos do USDA (7 de fevereiro de 2021)

Neste artigo (pular para…)

- requisitos de empréstimos do USDA

- taxas de empréstimos do USDA

- Como funcionam os empréstimos do USDA

- Os empréstimos do USDA exigem seguro hipotecário

- Sobre a hipoteca “Habitação rural” do USDA

- Perguntas frequentes sobre empréstimos imobiliários do USDA

Requisitos de empréstimo do USDA

A elegibilidade do USDA é baseada no comprador e na propriedade.

Primeiro, a casa deve estar em uma área “rural” qualificada, que o USDA normalmente é definido como uma população de menos de 20.000.

Em segundo lugar, o comprador deve atender aos limites de receita mensal do USDA. Para se qualificar, você não pode ganhar mais do que 15% acima da renda local. Você também deve usar a casa como sua residência principal (não são permitidas casas de férias ou propriedades de investimento).

Os mutuários também devem atender aos padrões de “capacidade de reembolso” do USDA, incluindo:

- Elegibilidade de renda – Trabalho estável e renda mensal comprovada por declarações de impostos

- Requisitos de crédito – Pontuação de crédito FICO de pelo menos 640 (embora possa variar de acordo com o credor)

- Índice de dívida existente – Rácio dívida / rendimento de 41% ou menos na maioria dos casos

Para descobrir se a propriedade que está a comprar é elegível para o USDA, pode usar os mapas de elegibilidade do USDA.

Verifique sua elegibilidade para empréstimos do USDA (7 de fevereiro de 2021)

Taxas de empréstimos do USDA: como se comparam ao FHA & convencional?

Em comparação com outros programas de empréstimos, as taxas de hipotecas do USDA são algumas das mais baixas disponíveis.

As taxas do USDA normalmente são correspondidas apenas pelo empréstimo VA, que é exclusivamente para veteranos. Esses dois programas – USDA e VA – podem oferecer preços abaixo do mercado taxas de juros porque seus a garantia do governo protege os credores contra perdas.

Outros programas de hipotecas, como o empréstimo FHA e o empréstimo convencional, podem ter taxas em torno de 0,5% a 0,75% mais altas do que as taxas do USDA em média.

Dito isso, as taxas de hipoteca são pessoais. Obter um empréstimo do USDA não significa necessariamente que sua taxa estará “abaixo do mercado” ou igual às taxas de empréstimo do USDA anunciadas.

Para obter a menor taxa possível e pagamentos mensais, você precisa de uma excelente pontuação de crédito e dívidas baixas . Fazer uma entrada maior também ajuda.

Você também precisa fazer compras com alguns credores hipotecários diferentes do USDA.

Cada credor do USDA define as taxas de forma diferente, portanto, comparar taxas personalizadas de mais de uma empresa é a única maneira de encontrar sua opção mais baixa.

Encontre um empréstimo do USDA hoje (7 de fevereiro de 2021)

Como funcionam os empréstimos do USDA

Usando um empréstimo do USDA, os compradores podem financiar 100 por cento do preço de compra de uma casa enquanto obtêm acesso a produtos acima da média taxas de hipoteca. Isso ocorre porque as taxas de hipoteca do USDA são descontadas em comparação com outros empréstimos para pagamento de baixa entrada.

Além disso, os empréstimos do USDA não são tão incomuns.

O cronograma de reembolso não apresenta um “balão” ou qualquer coisa fora do padrão; os custos de fechamento são normais; e as penalidades de pré-pagamento nunca se aplicam.

As duas áreas em que os empréstimos do USDA são diferentes são em relação ao loantype e ao valor do pagamento inicial.

- Com um empréstimo do USDA, você não precisa fazer um pagamento inicial. Este é um dos dois únicos principais programas de empréstimo que permitem financiamento zero-down

- O programa de empréstimo do USDA exige que você tome um empréstimo com taxa fixa. Hipotecas com taxas ajustáveis não estão disponíveis por meio do programa de empréstimo rural do USDA.

Os empréstimos rurais podem ser usados por compradores de primeira residência e também por compradores recorrentes. O aconselhamento do proprietário não é necessário para usar o programa do USDA.

Verifique sua nova taxa (7 de fevereiro de 2021)

Empréstimos do USDA exigem seguro hipotecário (MI)

USDA “garante” seus empréstimos hipotecários, o que significa que oferece proteção aos credores hipotecários no caso do USDA padrão dos mutuários. Mas o programa é parcialmente autofinanciado.

Para manter este programa de empréstimo em execução, o USDA cobra prêmios de seguro hipotecário pago pelo proprietário.

Desde 1º de outubro de 2016, o USDA reduziu seus custos de seguro de hipoteca para as taxas iniciais e mensais.

As taxas atuais de seguro de hipoteca do USDA são:

- Para compras – taxa inicial de 1,00%, com base no valor do empréstimo

- Para refinanciamento – taxa inicial de 1,00%, com base no valor do empréstimo

- Para todos os empréstimos – 0.Taxa anual de 35%, com base no saldo principal remanescente a cada ano

Como um exemplo da vida real: um comprador com um valor de empréstimo de $ 100.000 teria um custo de seguro de hipoteca inicial de $ 1.000, mais um pagamento mensal de $ 29,17 para o seguro hipotecário anual.

O seguro hipotecário antecipado do USDA não é pago em dinheiro. É adicionado ao saldo do empréstimo para você, de modo que você paga com o tempo.

As taxas de seguro hipotecário do USDA são mais baixas do que para empréstimos convencionais ou FHA.

- Seguro hipotecário FHA os prêmios incluem um prêmio de seguro hipotecário inicial de 1,75% e 0,85% no MIP anualmente

- Os prêmios de seguro hipotecário privado de empréstimo convencional (PMI) variam, mas muitas vezes podem estar acima de 1% ao ano

Com os empréstimos garantidos pelo USDA, os prêmios de seguro hipotecário são apenas uma fração do que você normalmente pagaria. Melhor ainda, as taxas de hipoteca do USDA são baixas.

As taxas de hipoteca do USDA costumam ser as mais baixas entre as taxas de hipoteca FHA, taxas de hipoteca VA e taxas de hipoteca de empréstimo convencional – especialmente quando os compradores estão fazendo uma entrada pequena ou mínima.

Para um comprador com uma pontuação média de crédito, as taxas de hipoteca do USDA podem ser 100 pontos-base (1,00%) ou mais abaixo das taxas de um empréstimo convencional comparável.

Taxas mais baixas significam pagamentos de hipoteca mais baixos a cada mês , é por isso que os empréstimos do USDA podem ser extremamente acessíveis.

Sobre a hipoteca para habitação rural do USDA

O nome completo do empréstimo para o desenvolvimento rural é Empréstimo garantido para habitação do USDA para o desenvolvimento rural . No entanto, o programa é mais comumente conhecido como um empréstimo do USDA.

O empréstimo para o Desenvolvimento Rural às vezes é chamado de um empréstimo da “Seção 502”, que se refere à seção 502 (h) da Lei de Habitação de 1949, que torna o programa possível.

Este programa foi projetado para ajudar compradores de casas familiares e estimular o crescimento em áreas menos povoadas, “rurais” e de baixa renda.

Isso pode parecer restritivo. Mas, na verdade, 97% do mapa dos EUA é elegível para empréstimos do USDA, incluindo muitas áreas suburbanas perto de grandes cidades. Qualquer área com uma população de 20.000 ou menos (ou 35.000 ou menos em casos especiais) pode ser elegível.

No entanto, a maioria dos compradores de casas nos Estados Unidos, mesmo aqueles que têm elegibilidade para empréstimos do USDA, nunca ouviram falar deste programa ou sei pouco sobre isso.

Isso ocorre porque o programa de empréstimos do USDA não foi lançado até a década de 1990. Apenas recentemente ele foi atualizado e ajustado para atrair compradores rurais e suburbanos em todo o país.

Muitos credores aprovados pelo USDA nem mesmo listam o USDAloan em seu menu de solicitação de empréstimo. Mas muitos oferecem isso.

Portanto, se você acha que está qualificado para um empréstimo zero-down do USDA, vale a pena perguntar à sua lista de credores se eles oferecem esse programa.

Encontre um empréstimo do USDA hoje (7 de fevereiro de 2021)

Perguntas frequentes sobre empréstimos hipotecários do USDA

Os empréstimos do USDA são hipotecas especiais destinadas a compradores de residências de baixa a moderada renda. Esses empréstimos são garantidos pelo Departamento de Agricultura dos Estados Unidos. Essa garantia atua como uma forma de seguro que protege os credores do USDA, para que eles possam oferecer taxas de juros abaixo do mercado e empréstimos residenciais zero-down.

O USDA executa este programa para incentivar a propriedade e o desenvolvimento econômico em áreas rurais.

Você pode se qualificar para um empréstimo do USDA se tiver um salário médio para a sua área e uma pontuação de crédito de 640 ou mais. Os empréstimos do USDA podem ser usados para comprar uma casa apenas em uma área rural ou suburbana. Normalmente, as áreas qualificadas têm uma população inferior a 20.000.

O limite de renda para empréstimos imobiliários do USDA é baseado na renda média da sua área. Para ser elegível para um empréstimo do USDA, você não pode exceder a receita média em mais de 15 por cento.

Por exemplo, se o salário médio em sua cidade for $ 65.000 por ano, você poderia se qualificar para um empréstimo do USDA com um salário de $ 74.750 ou menos. (15% de $ 65.000 = $ 9.750 → $ 65.000 + $ 9.750 = $ 74.750).

Um empréstimo do USDA é uma ótima opção para compradores com renda moderada ou baixa. Ele permite que você compre uma casa sem descontos e taxas de hipoteca baixas – dois grandes benefícios que apenas um outro programa de empréstimo (o empréstimo VA) oferece.

Se sua casa está em uma área elegível, vale a pena explorar um empréstimo garantido pelo USDA . A principal desvantagem é que os empréstimos do USDA exigem seguro hipotecário. Portanto, se você puder fazer um pagamento inicial de 20%, talvez prefira um empréstimo convencional sem o pagamento do seguro hipotecário.

Os dois programas permitem que você compre com uma entrada baixa e exija seguro hipotecário.

O USDA pode ser usado com uma entrada zero, mas a casa deve estar em uma área rural qualificada e o comprador deve cumprir os limites de elegibilidade de renda .

FHA requer 3,5% de entrada, mas não há restrições de local ou renda. O FHA também tem requisitos de crédito mais brandos: você precisa de uma pontuação de crédito de 580 para o FHA contra 640 para o USDA).

O tipo de empréstimo certo para você depende de onde você está comprando e de sua situação financeira.

Os empréstimos do USDA não são empréstimos diretos do governo. Mas eles são apoiados pelo Departamento de Agricultura dos Estados Unidos, para que possam oferecer taxas baixas e baixas.

Além disso, os empréstimos do USDA funcionam como outras hipotecas. Eles são oferecidos por credores convencionais para que você possa se inscrever online, pessoalmente ou por telefone. E você ainda precisa ser pré-aprovado e se qualificar para um empréstimo do USDA com base em sua renda, crédito, dívida e outros fatores.

Uma outra diferença é que o credor deve enviar o arquivo do empréstimo ao USDA para ser aprovado. Isso pode adicionar cerca de duas a três semanas ao tempo de processamento do seu empréstimo.

Em 1º de dezembro de 2014, o USDA implementou uma pontuação mínima de 640. Antes dessa data, o USDA não definiu pontuação mínima para o programa. No entanto, a maioria dos credores o fez. Quando o USDA implementou um mínimo de pontuação de crédito oficial, não excluiu muitos compradores adicionais.

Se você não tiver uma pontuação de crédito, seu credor pode aceitar linhas comerciais “alternativas” para estabelecer um histórico de crédito. (Por exemplo, dentro do prazo pagamentos de aluguel e serviços públicos que normalmente não seriam incluídos em um relatório de crédito.)

O USDA não exige entrada. Você pode financiar 100% do preço da casa com um empréstimo do USDA. No entanto, se você decidir fazer um pagamento inicial, poderá reduzir o pagamento mensal da hipoteca e, potencialmente, comprar uma casa mais cara.

As taxas de empréstimo do USDA costumam ser mais baixas do que as taxas de hipoteca fixas convencionais de 30 anos. Além disso, as taxas de seguro hipotecário são mais baixas. Isso significa que um empréstimo do USDA geralmente é mais acessível em geral do que um FHA comparável ou um empréstimo convencional.

Sim, USDA l oans são elegíveis para refinanciamento. O Programa de Refinanciamento Dinâmico do USDA dispensa a verificação de receita e crédito para que os fechamentos possam acontecer rapidamente. Avaliações residenciais também não são necessárias.

Não, o Programa de Habitação Rural do USDA é para compras e refinanciamentos de taxas e prazos apenas.

O empréstimo do USDA para o Desenvolvimento Rural se destina a ajudar as famílias com recursos modestos a ter acesso a habitação e empréstimos hipotecários em algumas das partes menos populosas do país. Ao permitir a casa própria, o USDA ajuda a criar comunidades estáveis para famílias de todos os tamanhos.

Com o Programa de Habitação Rural do USDA, sua casa deve estar localizada em uma área rural. No entanto, a definição de “rural” do USDA é liberal. Muitas cidades pequenas atendem aos requisitos “rurais” da agência, assim como os subúrbios e subúrbios de muitas das principais cidades dos EUA.

Cerca de 97% da massa de terra dos Estados Unidos se encaixa no USDA definição do empréstimo de “rural”. Apenas 3% são inelegíveis no momento da redação deste artigo.

O site do Departamento de Agricultura dos EUA lista o USDA qualificado comunidades por setor do censo. Você deve fornecer o endereço exato de uma casa. O site mostrará se essa casa atende às diretrizes do programa.

Os empréstimos do USDA exigem o pagamento de seguro hipotecário (MI). Isso inclui uma taxa inicial de 1,00%, que é adicionada ao saldo do empréstimo no fechamento, e uma taxa anual de 0,35%, que é dividida em 12 prestações e adicionada ao seu pagamentos mensais da hipoteca.

Sim, o USDA permitirá que você financie o pagamento do seguro hipotecário inicial adicionando-o ao valor do empréstimo.

Por exemplo, se você comprou uma casa por $ 100.000 e tomou emprestado o total de $ 100.000 do seu credor, seu seguro hipotecário antecipado seria de $ 1.000. Em seguida, você poderia aumentar o valor do empréstimo para $ 101.000.

O USDA não estabelece limites para empréstimos. No entanto, o valor que você pode emprestar é limitado por sua renda e pela relação dívida / renda de sua família.

O USDA normalmente limita as relações dívida / renda a 41%. No entanto, o programa pode ser mais brando para mutuários com pontuação de crédito acima de 660 e emprego estável, ou que demonstrem capacidade de economizar.

Não, o Programa de Habitação Rural do USDA pode ser usado por compradores de primeira viagem e compradores recorrentes.

O site do Departamento de Agricultura dos EUA mantém uma lista de credores aprovados para o Programa de Habitação Rural.

O empréstimo para Habitação Rural do USDA está disponível apenas como hipoteca de taxa fixa de 30 anos.Não há opção fixa de 15 anos ou programa de hipoteca de taxa ajustável (ARM) disponível através do USDA.

Os custos de fechamento variam de acordo com o credor e a localização. Por exemplo, alguns credores têm altas taxas de originação. Outros não fazem. O mesmo se aplica aos governos estaduais e locais. Os custos são altos em alguns estados e baixos em outros.

Como os custos de fechamento variam, certifique-se de pesquisar para encontrar a combinação mais adequada de taxas de hipoteca baixas e custos baixos.

Sim, as hipotecas do USDA exigem que os mutuários garantam os impostos e o seguro do proprietário com o credor. Isso significa que você pagará seus impostos e seguro junto com sua hipoteca a cada mês. Você não pode pagar seus impostos imobiliários ou seguro residencial anual separadamente.

Sim, os empréstimos do USDA permitem presentes de familiares e não membros da família. Informe o seu oficial de crédito o mais rápido possível que você usará os fundos doados, pois isso requer documentação extra e verificação por parte do credor.

Sim, o Programa de Habitação Rural do USDA permite que os vendedores paguem os custos de fechamento dos compradores. Isso é conhecido como “Concessões do vendedor”.

As concessões do vendedor podem incluir todas ou parte das taxas do governo local e estadual de uma compra, custos do credor, encargos de propriedade e qualquer número de inspeções de pragas e residências.

Não, o empréstimo do USDA não pode ser usado para uma casa de férias, é apenas para residências primárias.

Não, o empréstimo do USDA não pode ser usado para propriedades de investimento.

Não, o Programa de Habitação Rural é para propriedades residenciais.

Se você for um funcionário W-2 , você está qualificado para o financiamento do USDA imediatamente; você não precisa de um histórico de trabalho. Se tiver menos de dois anos no emprego, no entanto, você não poderá usar sua renda de bônus para fins de qualificação.

Sim, os autônomos podem usar o Programa de Habitação Rural do USDA.

Se você for autônomo e quiser usar o financiamento do USDA, como ocorre com o FHA e o financiamento convencional, será solicitado que forneça dois anos de financiamento federal declarações de impostos para verificar sua renda de trabalho autônomo.

Sim, o programa de empréstimo do USDA pode ser usado para casas recém-construídas e outras construções novas.

Sim, o programa de empréstimo do USDA pode ser usado para fazer reparos e melhorias elegíveis em uma casa. Isso pode incluir a substituição de janelas ou aparelhos; preparar um local com árvores, passeios e calçadas; atrair serviço de banda larga fixa para a casa; e conectando água, esgoto, eletricidade e gás.

Sim, o programa de empréstimos do USDA pode ser usado para instalar permanentemente equipamentos para ajudar os membros da família com deficiências físicas.

Sim, o programa de empréstimo do USDA pode ser usado para comprar e instalar materiais destinados a melhorar a eficiência energética de uma casa, incluindo janelas, telhados e painéis solares.

Sim, junto com os cidadãos dos EUA, os residentes permanentes legais dos Estados Unidos também podem solicitar um empréstimo do USDA.

Sim, a renda familiar do mutuário não pode exceder 115% da renda mediana da área.

As taxas de hipotecas do USDA atuais

As taxas de hipotecas do USDA são normalmente o mais baixo do mercado (ao lado dos empréstimos VA).

Como as taxas já estão perto de mínimos recordes, muitos compradores de casas que se qualificam para o USDA podem conseguir negócios incríveis agora.

Para saber se você se qualifica para um empréstimo do USDA – e qual é a sua taxa – verifique com um credor.

Verifique sua nova taxa (7 de fevereiro de 2021)