Fundamentos de empréstimos federais

Empréstimos federais

A maioria dos empréstimos estudantis são empréstimos do governo federal. Desde 2010, a maioria desses empréstimos é feita diretamente pelo governo. Isso é conhecido como Programa de Empréstimo Direto. Existem também muitos empréstimos mais antigos feitos por credores privados, mas garantidos pelo governo. (também conhecidos como empréstimos federais para educação familiar ou “FFEL”). As agências de garantia pagam os credores quando os devedores inadimplentes e, por sua vez, são ressegurados pelo Departamento de Educação. O Conselho Nacional de Recursos de Ensino Superior (NCHER) também tem um fato folha com uma lista de agências de garantia.

Existem limites para o valor em empréstimos subsidiados e não subsidiados que você pode ser elegível para receber a cada ano letivo (limites anuais de empréstimo) e os valores totais que você pode pedir emprestado graduação e pós-graduação (limites de empréstimo agregados). O valor real do empréstimo que você tem direito a receber a cada ano letivo pode ser menor que o limite anual do empréstimo. Esses limites variam dependendo do ano em que você está na escola e se você é dependente ou independente estudante. Se você for um estudante dependente cujos pais não têm direito a um empréstimo Direct PLUS, você poderá receber fundos adicionais do Empréstimo Direto Não Subsidiado. O Departamento publica informações para ajudá-lo a determinar se você é um estudante dependente ou independente.

O departamento tem um folheto informativo com informações sobre os diferentes tipos de empréstimos e limites de empréstimos.

Os programas federais de empréstimos estudantis são altamente regulamentados pelo Congresso e pelos Estados Unidos Departamento de Educação. As taxas de juros máximas e muitos dos termos importantes dos empréstimos federais são definidos pelo Congresso e são semelhantes nos programas FFEL e Empréstimo Direto. Existem, no entanto, algumas diferenças importantes nos planos de reembolso disponíveis para FFEL e mutuários diretos. Por exemplo, você deve estar no programa de Empréstimo Direto para se qualificar para o perdão do serviço público.

A boa notícia sobre os empréstimos do governo federal é que existem muitos programas diferentes disponíveis para ajudá-lo se você estiver tendo problemas para reembolsá-los empréstimos. Existem ainda maneiras de cancelar esses empréstimos em circunstâncias limitadas. A má notícia é que o governo federal tem poderes extraordinários para cobrar empréstimos estudantis em caso de inadimplência. Esses poderes, como reembolso de impostos e compensações de benefícios federais, não têm limite de tempo.

Valores e condições de empréstimos federais para estudantes em 20/2019

Empréstimos Stafford

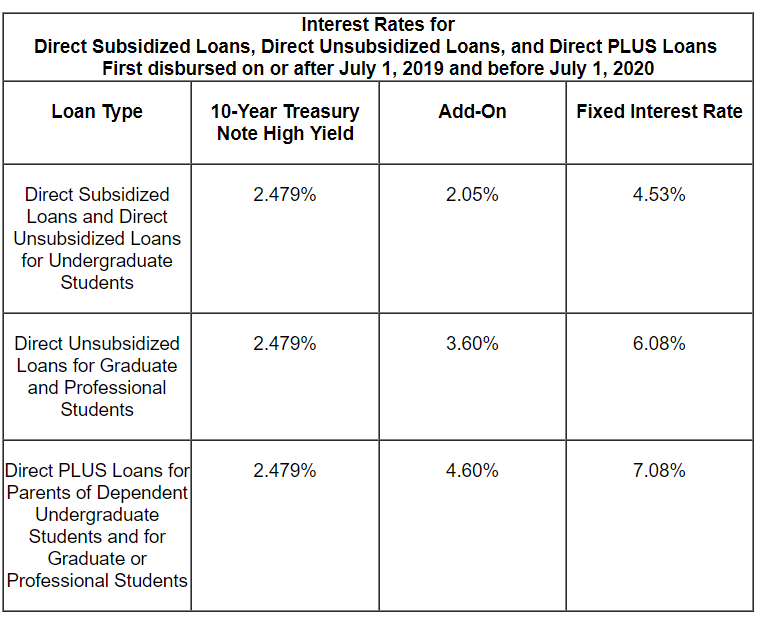

Os empréstimos Stafford são para alunos de graduação, pós-graduação e profissionais matriculados pelo menos meio período. Os empréstimos Stafford podem ser subsidiados ou não subsidiados. Um empréstimo bonificado é concedido com base na necessidade financeira e o governo paga os juros antes do início do reembolso ou durante os períodos autorizados de diferimento. Os empréstimos não subsidiados não são concedidos com base na necessidade financeira e os mutuários são responsáveis por todos os juros.

A taxa de juros fixa para empréstimos de graduação Stafford desembolsados pela primeira vez em ou após 1º de julho de 2019 e antes de 1º de julho de 2020 é de 4,53% . A taxa para alunos de pós-graduação é de 6,08%. A maioria dos empréstimos anteriores a julho de 2006 tem taxas de juros variáveis. Depois de 2007, as taxas de juros são fixas, mas mudam quase todos os anos. O site do Departamento de Educação tem informações sobre as taxas que o governo cobra quando você contrai um empréstimo Stafford.

Existem limites para o valor dos empréstimos Stafford que você pode tomar emprestado. Os limites de empréstimo Stafford variam dependendo se você é financeiramente dependente ou independente. O valor total dos empréstimos Stafford, incluindo subsidiados e não subsidiados, que os alunos de graduação podem tomar emprestado é de $ 31.000 para alunos dependentes e $ 57.500 para alunos independentes. Os empréstimos subsidiados não podem ultrapassar US $ 23.000 desse valor total. Os limites mais altos de estudante independente também se aplicam a estudantes dependentes cujos pais não podem pedir empréstimos PLUS. Os limites variam para cada ano de estudo, dependendo da duração do programa e do ano de estudo do aluno. Há mais informações sobre os limites de empréstimo Stafford no site do Departamento de Educação.

Taxas de juros para empréstimos mais recentes:

MAIS empréstimos

MAIS empréstimos vêm em duas variedades: 1) Empréstimos para pais PLUS são para pais que tomam emprestado para a educação de filhos dependentes de graduação matriculados na escola por pelo menos meio período e 2) empréstimos “Grad PLUS” estão disponíveis para estudantes de graduação e profissionais.

Para empréstimos PLUS desembolsados pela primeira vez em 1º de julho de 2019 e antes de 1º de julho de 2020, a taxa de juros é de 7,08%. O site do Departamento de Educação tem informações sobre as taxas que o governo cobra quando você contrai um empréstimo PLUS.

Ao contrário dos empréstimos Stafford, os mutuários PLUS geralmente precisam passar por uma verificação de crédito.A menos que o credor determine a existência de circunstâncias atenuantes, você não será aprovado na verificação de crédito se:

- Tiver uma ou mais dívidas que estejam 90 ou mais dias inadimplentes na data do relatório de crédito, ou que tenham sido colocados em cobrança ou baixados (baixados) durante os dois anos anteriores à data do relatório de crédito, e o saldo total combinado dessas dívidas seja superior a $ 2.085; ou

- Você esteve sujeito a qualquer uma das seguintes condições durante os cinco anos anteriores à data do relatório de crédito: Reintegração de posse; Determinação de padrão; Quitação de falência; Tax Lien; Penhora de salários; ou Cancelamento de uma dívida federal de empréstimo estudantil. (O Departamento tem perguntas frequentes on-line sobre a verificação de crédito do empréstimo PLUS).

- Os mutuários PLUS com crédito ruim ainda podem obter empréstimos se encontrarem alguém com um melhor histórico de crédito para assinar. Os credores podem ter critérios adicionais para encontrar “circunstâncias atenuantes”. Você receberá uma carta se sua verificação de crédito inicial for aprovada ou negada.

Empréstimos de consolidação

A consolidação é semelhante ao refinanciamento de um empréstimo. Você pode consolidar todos, apenas alguns ou apenas um de seus empréstimos estudantis. Consolidar empréstimos federais para estudantes pode ser uma boa estratégia para reduzir os pagamentos mensais ou sair da inadimplência, mas nem sempre é uma boa ideia.

Os empréstimos de consolidação direta são agora o único tipo de empréstimo federal de consolidação estudantil. No Programa de Consolidação de Empréstimo Direto, você pode consolidar praticamente qualquer tipo de empréstimo estudantil federal em um novo empréstimo de consolidação direto. Os empréstimos que não são elegíveis para consolidação incluem empréstimos estaduais ou privados que não são garantido pelo governo federal.

As taxas de juros para empréstimos de consolidação são fixas. A taxa fixa é baseada na média ponderada das taxas de juros do empréstimo no momento da consolidação, arredondada para o mais próximo um oitavo de um ponto percentual. A taxa de juros não deve ultrapassar ed 8,25% para empréstimos de consolidação antes de julho de 2013. Os tomadores de empréstimos de consolidação não devem ser cobrados com taxas de originação.

Solicitando um empréstimo de consolidação

Você não precisa pagar uma taxa ou pagar alguém para ajudá-lo a obter um empréstimo de consolidação do governo. Desconfie de empresas que cobram muito dinheiro por um programa governamental gratuito.

O Departamento geralmente exige que todos os mutuários se inscrevam para a consolidação de Empréstimo Direto usando o site studentaid.gov. (Clique em Espanol para encontrar uma versão em espanhol do aplicativo on-line). O Departamento recomenda fortemente que os mutuários se inscrevam on-line, mas você também pode baixar e imprimir um formulário em papel para enviar pelo correio.

Você pode descobrir mais sobre como se inscrever para um empréstimo de consolidação aqui. Esta é a seção deste site sobre a consolidação fora do padrão, mas você não precisa estar inadimplente em seus empréstimos para consolidar.

Prós e contras da consolidação

Com alguns exceções, você só tem uma chance de consolidar seus empréstimos do governo. Você deve considerar os prós e os contras da consolidação antes de iniciar o processo. Entre outras desvantagens em potencial, você pode perder direitos importantes ao consolidar. Se você ainda deseja consolidar, não precisa incluir todos os seus empréstimos elegíveis. O Departamento dá este exemplo: Se você tiver Empréstimos Diretos e outros tipos de empréstimos estudantis federais, e estiver fazendo pagamentos para o perdão do empréstimo de serviço público em seus Empréstimos Diretos, você não deve consolidar seus Empréstimos Diretos junto com seus outros empréstimos. Deixar de fora seus empréstimos diretos preservará os benefícios desses empréstimos.

Empréstimos de consolidação conjunta

Antes de 1º de julho de 2006, os mutuários casados podiam optar por consolidar empréstimos federais para estudantes de ambos os cônjuges ou consolidar conjuntamente os empréstimos de um dos cônjuges. Ambos os mutuários tiveram que concordar em ser solidariamente responsáveis pelo reembolso. (“Responsabilidade solidária” significa que ambos os mutuários são totalmente responsáveis pelo valor total da dívida). Essa obrigação continuou mesmo após o divórcio. Não surpreendentemente, isso causou muitos problemas para os mutuários e o Congresso eliminou o programa em 1º de julho , 2006.

Ainda há muitos mutuários lutando com empréstimos de consolidação conjunta. Vários problemas podem surgir – por exemplo, se um dos ex-cônjuges divorciados deseja solicitar o reembolso baseado em renda. Problemas frequentemente surgem se os ex-cônjuges não estão mais em contato.

Outro problema comum é que a rescisão parcial de um empréstimo de consolidação conjunta em qualquer um dos programas de demissão (exceto a demissão por morte) não elimina a responsabilidade solidária para o saldo remanescente. Além disso, os mutuários com empréstimos de consolidação FFEL conjuntos, de acordo com o Departamento, não podem reconsolidar em empréstimos diretos e, portanto, não são elegíveis para o perdão de empréstimos de serviço público.

Empréstimos Perkins

Havia tudo portanto, um programa de empréstimo da Perkins por muitos anos.Esses eram empréstimos a juros baixos para alunos de graduação e pós-graduação com necessidades financeiras excepcionais. Os Empréstimos Perkins foram originados e atendidos pelas escolas participantes e reembolsados à escola. Por enquanto, não há novos empréstimos da Perkins sendo feitos. O Departamento também publicou informações sobre o encerramento do programa Perkins. Este site contém informações sobre opções exclusivas de reembolso e cancelamento da Perkins.

Subsídios federais

Embora este site não cubra subsídios federais, é importante conhecer os principais programas de subsídios e descobrir se você for elegível. Os subsídios Pell são o maior programa de subsídios. Essas bolsas são apenas para alunos de graduação e estão vinculadas às necessidades financeiras. Há um limite de elegibilidade vitalício para as bolsas Pell. Isso pode ser restaurado em circunstâncias limitadas, incluindo se você obtiver dispensa escolar fechada.

A quantidade de fundos do subsídio Pell que você pode receber ao longo de sua vida é limitada pela lei federal ao equivalente a seis anos de Pell Conceder fundos. Obtenha mais informações sobre os limites de elegibilidade do subsídio Pell.

Na maioria dos casos, você não precisa pagar um subsídio Pell, mas existem algumas exceções limitadas, incluindo se:

- Você se retirou antecipadamente do programa para o qual o subsídio foi concedido;

- Seu status de inscrição mudou de uma forma que reduziu sua elegibilidade para o subsídio (por exemplo, se você mudar de inscrição de tempo integral para parcial -tempo, o valor do seu subsídio será reduzido); ou

- Você recebeu bolsas de estudo externas ou subsídios que reduziram sua necessidade de auxílio federal a estudantes.

Se você deve um pagamento a maior e não pagou ou configurou um plano de pagamento , você perderá a elegibilidade para auxílio futuro e, possivelmente, será cobrado.

Você também pode ter problemas com o reembolso de bolsas do TEACH. Se você tiver uma bolsa TEACH e não atender às condições exigidas para bolsas TEACH (principalmente servindo como professor em tempo integral pelo período de tempo exigido em um determinado tipo de escola), sua bolsa será convertida em um empréstimo direto não subsidiado. Devido a problemas e erros neste processo de conversão para empréstimo, o Departamento criou um processo para os beneficiários de subsídios TEACH nesta situação para solicitar a reconsideração da conversão de subsídio para empréstimo.