Împrumuturi la domiciliu USDA: cerințe și rate la împrumut USDA pentru 2021

Ce este un împrumut la domiciliu USDA?

Împrumuturile USDA sunt ipoteci susținute de Departamentul SUA Agriculturii ca parte a programului său de împrumut garantat pentru locuințe pentru dezvoltare rurală.

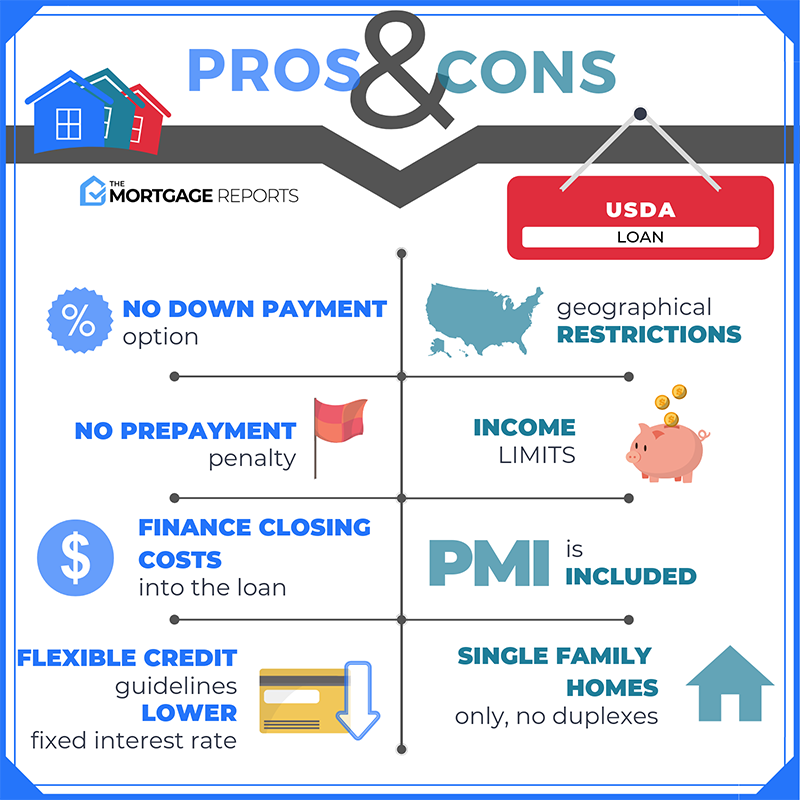

Împrumuturile USDA sunt disponibile cumpărătorilor de locuințe cu venituri mici până la medie pentru zona lor. Acestea oferă finanțare fără avans, asigurare ipotecară redusă și rate ipotecare inferioare pieței.

Împrumuturile pentru locuințe USDA pun oamenii în case care nu au crezut niciodată că ar putea face altceva decât să închirieze.

Aceste informații despre împrumuturile USDA sunt corecte începând de astăzi, 7 februarie 2021.

Verificați eligibilitatea împrumutului dvs. USDA (7 februarie 2021)

În acest articol (Treceți la …)

- Cerințe de împrumut USDA

- Ratele împrumutului USDA

- Cum funcționează împrumuturile USDA

- Împrumuturile USDA necesită asigurare ipotecară

- Despre ipoteca USDA „Locuință rurală”

- Întrebări frecvente despre împrumutul USDA

Cerințe de împrumut USDA

Eligibilitatea USDA se bazează pe cumpărător și proprietate.

În primul rând, locuința trebuie să se afle într-o zonă „rurală” calificată, care USDA se definește de obicei ca o populație mai mică de 20.000.

În al doilea rând, cumpărătorul trebuie să îndeplinească plafoanele lunare ale veniturilor USDA. Pentru a fi eligibil, nu puteți face cu peste 15% peste venitul mediu local. De asemenea, trebuie să utilizați locuința ca reședință principală (nu sunt permise case de vacanță sau proprietăți de investiții).

De asemenea, împrumutații trebuie să îndeplinească standardele USDA de „capacitate de rambursare”, inclusiv:

- Eligibilitatea venitului – Loc de muncă constant și venituri lunare, dovedite prin declarații fiscale

- Cerințe de credit – Scor credit FICO de cel puțin 640 (deși acest lucru poate varia în funcție de creditor)

- Rata datoriilor existente – Raport datorie-venit de 41% sau mai puțin în majoritatea cazurilor

Pentru a afla dacă proprietatea pe care o cumpărați este eligibilă pentru USDA, puteți utiliza hărțile de eligibilitate ale USDA.

Verificați eligibilitatea împrumutului dvs. USDA (7 februarie 2021)

Ratele împrumutului USDA: Cum se compară cu FHA & convențional?

Comparativ cu alte programele de împrumut, ratele ipotecare USDA sunt unele dintre cele mai scăzute disponibile.

Ratele USDA sunt de obicei potrivite doar cu împrumutul VA, care este exclusiv pentru veterani. Aceste două programe – USDA și VA – pot oferi sub piață ratele dobânzii deoarece lor garanția guvernamentală protejează creditorii împotriva pierderii.

Alte programe ipotecare, cum ar fi împrumutul FHA și împrumutul convențional, pot avea rate cu aproximativ 0,5% -0,75% mai mari decât ratele USDA în medie.

Acestea fiind spuse, ratele ipotecare sunt personale. Obținerea unui împrumut USDA nu înseamnă neapărat că rata dvs. va fi „sub-piață” sau că va corespunde cu ratele de împrumut USDA publicate.

Pentru a obține cea mai mică rată posibilă și plăți lunare, aveți nevoie de un scor de credit excelent și de datorii mici . De asemenea, efectuați o avans mai mare.

De asemenea, trebuie să faceți cumpărături cu câțiva creditori ipotecare USDA diferiți.

Fiecare creditor USDA stabilește tarifele în mod diferit – deci, comparând tarifele personalizate de la mai multe decât o companie este singura modalitate de a găsi cea mai mică opțiune.

Găsiți un împrumut USDA astăzi (7 februarie 2021)

Cum funcționează împrumuturile USDA

Folosind un împrumut USDA, cumpărătorii pot finanța 100% din prețul de achiziție al unei case, favorizând accesul la o medie mai bună ratele ipotecare. Acest lucru se datorează faptului că ratele ipotecare USDA sunt reduse în comparație cu alte împrumuturi cu plată redusă.

Dincolo de asta, împrumuturile USDA nu sunt atât de neobișnuite.

Programul de rambursare nu are caracteristică un „balon” sau orice nu este standard; costurile de închidere sunt obișnuite și penalitățile de plată anticipată nu se aplică niciodată.

Cele două domenii în care împrumuturile USDA sunt diferite sunt în ceea ce privește tipul de loant și suma avansului.

- Cu un împrumut USDA, nu trebuie să faceți o avans. Acesta este unul dintre cele două programe majore de împrumut care permit finanțarea zero-down

- Programul de împrumut USDA necesită un împrumut cu rată fixă. Ipotecile cu rată ajustabilă nu sunt disponibile prin intermediul programului de împrumut rural USDA

Împrumuturile rurale pot fi utilizate atât de cumpărătorii de case pentru prima dată, cât și de cumpărătorii de case repetate. Consilierea proprietarilor nu este necesară pentru a utiliza programul USDA.

Verificați noua rată (7 februarie 2021)

Împrumuturile USDA necesită asigurare ipotecară (MI)

USDA „garantează” împrumuturile sale ipotecare – ceea ce înseamnă că oferă protecție creditorilor ipotecare în cazul în care USDA borrowersdefault. Dar programul este parțial autofinanțat.

Pentru a menține acest program de împrumut, USDA percepe primele asigurărilor ipotecare plătite de proprietar.

Începând cu 1 octombrie 2016, USDA a scăzut costurile sale de asigurare ipotecară atât pentru comisioanele inițiale, cât și pentru cele lunare.

Ratele actuale de asigurare ipotecară în USDA sunt:

- Pentru achiziții – 1,00% comision inițial, pe baza sumei împrumutului

- Pentru refinanțare – 1,00% comision inițial, pe baza sumei împrumutului

- Pentru toate împrumuturile – 0.Taxă anuală de 35%, bazată pe soldul principal rămas în fiecare an

Ca exemplu din viața reală: un cumpărător de locuințe cu un împrumut de 100.000 USD ar avea un cost de asigurare ipotecară în avans de 1.000 USD, plus o plata lunară de 29,17 USD pentru asigurarea ipotecară anuală.

USDA asigurarea ipotecară în avans nu este plătită ca numerar. Se adaugă la soldul împrumutului dvs., astfel încât să îl plătiți în timp.

Rata asigurărilor ipotecare USDA este mai mică decât cea pentru împrumuturile convenționale sau FHA.

- Asigurarea ipotecară FHA primele includ o primă de asigurare ipotecară anticipată de 1,75% și 0,85% în MIP anual

- Primele convenționale de asigurare ipotecară privată (PMI) variază, dar deseori pot fi peste 1% anual

Cu împrumuturile garantate de USDA, primele asigurărilor ipotecare reprezintă doar o fracțiune din ceea ce plătiți de obicei. Chiar mai bine, ratele ipotecare USDA sunt scăzute.

Ratele ipotecare USDA sunt adesea cele mai mici dintre ratele ipotecare FHA, ratele ipotecare VA și ratele ipotecare convenționale pentru împrumuturi – mai ales atunci când cumpărătorii efectuează un avans minim sau mic.

Pentru un cumpărător cu un scor mediu de credit, ratele ipotecare USDA pot fi cu 100 puncte de bază (1,00%) sau mai mult decât ratele unui împrumut convențional comparabil.

Ratele mai mici înseamnă plăți ipotecare mai mici în fiecare lună , motiv pentru care împrumuturile USDA pot fi extrem de accesibile.

Despre ipoteca USDA pentru locuințe rurale

Numele complet al împrumutului pentru dezvoltare rurală este împrumutul de locuință garantat pentru dezvoltare rurală USDA . Cu toate acestea, programul este mai frecvent cunoscut sub numele de împrumut USDA.

Împrumutul pentru dezvoltare rurală se numește uneori un împrumut „Secțiunea 502”, care se referă la secțiunea 502 (h) din Legea privind locuința din 1949, care face ca programul posibil.

Acest program este conceput pentru a ajuta cumpărătorii de case de familie și pentru a stimula creșterea în zonele cu populație mică, „rurale” și cu venituri mici.

Acest lucru ar putea părea restrictiv. Dar, de fapt, 97% din harta SUA este eligibilă pentru împrumuturi USDA, inclusiv multe zone suburbane din apropierea marilor orașe. Orice zonă cu o populație de 20.000 sau mai puțin (sau 35.000 sau mai puțin în cazuri speciale) poate fi eligibilă.

Cu toate acestea, majoritatea cumpărătorilor de case din SUA, chiar și cei care au eligibilitate în USDA, nu au auzit de acest program sau știu puțin despre asta.

Acest lucru se datorează faptului că programul de împrumut USDA nu a fost lansat decât în anii 1990. Abia recent a fost actualizat și ajustat pentru a atrage cumpărătorii din mediul rural și suburban la nivel național.

Mulți creditori aprobați de USDA nici măcar nu menționează USDAloan în meniul de cerere de împrumut. Dar mulți îl oferă.

Deci, dacă credeți că sunteți eligibil pentru un împrumut USDA zero, merită să vă întrebați lista scurtă de creditori dacă oferă acest program.

Găsiți un împrumut USDA astăzi (7 februarie 2021)

Întrebări frecvente despre împrumutul la domiciliu USDA

Împrumuturile USDA sunt ipoteci speciale destinate cumpărătorilor de locuințe cu venituri mici sau moderate. Aceste împrumuturi sunt garantate de către Departamentul Agriculturii al Statelor Unite. Această garanție acționează ca o formă de asigurare care protejează creditorii USDA, astfel încât aceștia să poată oferi rate ale dobânzii sub piață și împrumuturi la domiciliu zero.

USDA desfășoară acest program pentru a încuraja proprietatea și dezvoltarea economică în zonele rurale.

S-ar putea să vă calificați pentru un împrumut USDA dacă aveți un salariu mediu pentru zona dvs. și un scor de credit de 640 sau mai mare. Împrumuturile USDA pot fi utilizate pentru a cumpăra o casă numai într-o zonă rurală sau suburbană. De obicei, zonele calificate au o populație sub 20.000 de locuitori.

Limita de venit pentru împrumuturile de locuințe USDA se bazează pe venitul mediu al zonei dvs. Pentru a fi eligibil pentru un împrumut USDA, nu puteți depăși venitul mediu cu mai mult de 15%.

De exemplu, dacă salariul mediu în orașul dvs. este de 65.000 USD pe an, ați putea fi eligibil pentru un împrumut USDA cu un salariu de 74.750 USD sau mai puțin. (15% din 65.000 USD = 9.750 USD → 65.000 USD + 9.750 USD = 74.750 USD).

Un împrumut USDA este o opțiune excelentă pentru cumpărătorii cu venituri moderate sau mici. Vă permite să cumpărați o casă fără nimic și rate ipotecare scăzute – două beneficii uriașe pe care le oferă doar un alt program de împrumut (împrumutul VA).

Dacă locuința dvs. se află într-o zonă eligibilă, merită să explorați un împrumut garantat de USDA . Principalul dezavantaj este că împrumuturile USDA necesită asigurare ipotecară. Deci, dacă puteți efectua o plată în avans de 20%, ați putea prefera un împrumut convențional fără plată de asigurare ipotecară.

Ambele programe vă permit să cumpărați cu un avans redus și să solicitați o asigurare ipotecară.

USDA poate fi utilizat cu zero reducere, dar locuința trebuie să se afle într-o zonă rurală calificată, iar cumpărătorul trebuie să îndeplinească plafoanele de eligibilitate pentru venituri .

FHA necesită o reducere de 3,5%, dar nu există restricții privind locația sau veniturile. FHA are, de asemenea, cerințe de credit mai îngăduitoare: aveți nevoie de un scor de credit 580 pentru FHA versus 640 pentru USDA).

Tipul de împrumut potrivit pentru dvs. depinde de locul în care cumpărați și de situația dvs. financiară.

Împrumuturile USDA nu sunt împrumuturi directe de la guvern. Dar sunt susținuți de Departamentul Agriculturii din SUA, astfel încât să poată oferi rate zero și mici.

În afară de asta, împrumuturile USDA funcționează ca și alte ipoteci. Acestea sunt oferite de creditorii obișnuiți, astfel încât să puteți aplica online, personal sau prin telefon. Și tot trebuie să obțineți o aprobare prealabilă și să vă calificați pentru un împrumut USDA pe baza veniturilor, creditului, datoriei și altor factori.

O altă diferență este că împrumutătorul trebuie să trimită dosarul de împrumut USDA pentru a fi aprobat. Acest lucru poate adăuga aproximativ două până la trei săptămâni la timpul de procesare a împrumutului.

La 1 decembrie 2014, USDA a implementat un scor minim de 640. Înainte de această dată, USDA nu a stabilit niciun scor minim pentru program. Cu toate acestea, majoritatea creditorilor au făcut-o. Când USDA a implementat un scor oficial de credit minim, acesta nu exclude foarte mulți cumpărători suplimentari.

Dacă nu aveți un scor de credit, creditorul dvs. poate accepta linii comerciale „alternative” pentru a stabili un istoric de credit. (De exemplu, la timp plăți de chirie și utilități care nu ar fi de obicei incluse într-un raport de credit.)

USDA nu are nicio cerință de avans. Puteți finanțați 100% din prețul locuinței cu un împrumut USDA. Cu toate acestea, dacă decideți să efectuați o plată în avans, puteți reduce plățile ipotecare lunare și vă puteți permite o locuință mai scumpă.

Ratele împrumuturilor USDA sunt adesea mai mici decât ratele convenționale ipotecare fixă pe 30 de ani. În plus, ratele asigurărilor ipotecare sunt mai mici. Aceasta înseamnă că un împrumut USDA este adesea mai accesibil în general decât un împrumut FHA comparabil sau un împrumut convențional.

Da, USDA l Oanii sunt eligibili pentru refinanțare. Programul USDA Streamline Refinance renunță la verificarea veniturilor și a creditului, astfel încât închiderile să poată avea loc rapid. Nici evaluările la domiciliu nu sunt necesare.

Nu, Programul USDA pentru locuințe rurale este destinat doar achizițiilor și refinanțărilor la curs și pe termen.

Împrumutul USDA pentru dezvoltare rurală este destinat să ajute gospodăriile cu mijloace modeste să aibă acces la împrumuturi pentru locuințe și credite ipotecare în unele dintre părțile mai puțin dens populate ale țării. Prin activarea proprietății, USDA ajută la crearea de comunități stabile pentru gospodăriile de toate dimensiunile.

Cu programul USDA pentru locuințe rurale, locuința dvs. trebuie să fie situată într-o zonă rurală. Cu toate acestea, definiția USDA a „ruralului” este liberală. Multe orașe mici îndeplinesc cerințele „rurale” ale agenției, la fel ca și suburbiile și exurbile din multe orașe importante ale SUA.

Aproximativ 97% din masa de teren a Statelor Unite se potrivește cu USDA definiția împrumutului de „rural”. Doar 3% nu este eligibil în momentul redactării acestui articol.

Site-ul web al Departamentului Agriculturii din SUA listează USDA eligibil. comunități după tractul de recensământ. Trebuie să furnizați adresa exactă a unei case. Site-ul web va arăta dacă acea casă respectă orientările programului.

Împrumuturile USDA necesită plata unei asigurări ipotecare (MI). Aceasta include o taxă inițială de 1,00%, care se adaugă la soldul împrumutului la închidere și o taxă anuală de 0,35%, care este împărțită în 12 rate și adăugată la plăți ipotecare lunare.

Da, USDA vă va permite să vă finanțați plata asigurării ipotecare anticipată adăugând-o la suma împrumutului.

De exemplu, dacă ați cumpărat o casă pentru 100.000 de dolari și ați împrumuta 100.000 de dolari de la creditorul dvs., asigurarea dvs. ipotecară în avans ar fi de 1.000 de dolari. Ați putea crește dimensiunea împrumutului la 101.000 USD.

USDA nu stabilește limite de împrumut. Cu toate acestea, suma pe care o puteți împrumuta este limitată de venitul dvs. și de raportul datorie-venit al gospodăriei dvs.

USDA plafonează de obicei ratele datoriei-venit la 41%. Cu toate acestea, programul poate fi mai îngăduitor pentru debitorii cu un scor de credit mai mare de 660 și ocuparea forței de muncă stabilă sau care prezintă o capacitate demonstrată de a economisi.

Nu, Programul USDA pentru locuințe rurale poate fi utilizat atât de cumpărători pentru prima dată, cât și de cumpărători care repetă.

Site-ul web al Departamentului Agriculturii din SUA păstrează o listă a creditorilor aprobați pentru Programul de locuințe rurale.

Împrumutul USDA pentru locuințe rurale este disponibil doar ca o ipotecă cu rată fixă pe 30 de ani.Nu există nicio opțiune fixă pe 15 ani sau un program ipotecar cu rată ajustabilă (ARM) disponibil prin USDA.

Costurile de închidere variază în funcție de creditor și de locație. De exemplu, unii creditori au taxe mari de inițiere. Alții nu. Același lucru este valabil și pentru guvernele de stat și locale. Costurile sunt mari în unele state și mici în altele.

Deoarece costurile de închidere variază, asigurați-vă că faceți o căutare pentru a găsi cea mai potrivită combinație de rate ipotecare mici și costuri mici.

Da, creditele ipotecare USDA impun debitorilor să depună impozite și asigurarea proprietarilor de case împreună cu creditorul. Aceasta înseamnă că vă veți plăti impozitele și asigurarea împreună cu ipoteca în fiecare lună. Nu puteți plăti taxele imobiliare sau asigurarea anuală pentru proprietarii de case separat.

Da, împrumuturile USDA permit cadouri de la membrii de familie și de la membrii de familie. Anunțați-l pe ofițerul dvs. de împrumut cât mai curând posibil că veți utiliza fonduri supradotate, deoarece acest lucru necesită documentație suplimentară și verificare din partea creditorului.

Da, Programul USDA pentru locuințe rurale permite vânzătorilor să plătească costurile de închidere pentru cumpărători. Aceasta este cunoscută sub numele de „concesii ale vânzătorului”.

Concesiunile vânzătorului pot include toate sau o parte din taxele guvernamentale de stat și locale ale achiziției, costurile împrumutătorilor, taxele de proprietate și orice număr de inspecții la domiciliu și dăunători.

Nu, împrumutul USDA nu poate fi folosit pentru o casă de vacanță, este doar pentru rezidențele principale.

Nu, împrumutul USDA nu poate fi utilizat pentru investiții imobiliare.

Nu, Programul de locuințe rurale este pentru proprietăți rezidențiale.

Dacă sunteți angajat W-2 , sunteți eligibil pentru finanțare USDA imediat; nu aveți nevoie de un istoric al locurilor de muncă. Dacă aveți mai puțin de doi ani într-un loc de muncă, totuși, este posibil să nu vă puteți folosi veniturile din bonusuri în scopuri de calificare.

Da, persoanele care desfășoară activități independente pot utiliza Programul de locuințe rurale USDA.

Dacă sunteți independent și doriți să utilizați finanțare USDA, la fel ca în cazul finanțărilor FHA și convenționale, vi se va cere să acordați doi ani de finanțare federală declarații de impozite pentru a vă verifica veniturile din activități independente.

Da, programul de împrumut USDA poate fi utilizat pentru case nou construite și alte construcții noi.

Da, programul de împrumut USDA poate fi utilizat pentru a face reparații eligibile și îmbunătățiri la o casă. Aceasta poate include înlocuirea ferestrelor sau a aparatelor; pregătirea unui site cu copaci, plimbări și alee; atragerea serviciului fix de bandă largă către casă; și, conectarea apei, canalizării, electricității și gazului.

Da, programul de împrumut USDA poate fi utilizat pentru a instala permanent echipamente pentru a ajuta membrii gospodăriei cu dizabilități fizice.

Da, programul de împrumut USDA poate fi utilizat pentru achiziționarea și instalarea de materiale menite să îmbunătățească eficiența energetică a unei case, inclusiv ferestre, acoperișuri și panouri solare.

Da, împreună cu cetățenii americani, rezidenții legali permanenți ai Statelor Unite pot solicita, de asemenea, un împrumut USDA.

Da, venitul gospodăriei unui împrumutat nu poate depăși 115% din venitul mediu al zonei.

Ratele ipotecare USDA de astăzi

Ratele ipotecare USDA sunt de obicei cel mai mic de pe piață (alături de împrumuturile VA).

Deoarece tarifele sunt deja aproape minime record, mulți cumpărători de case care se califică pentru USDA pot obține oferte incredibile chiar acum.

Pentru a afla dacă vă calificați pentru un împrumut USDA – și care este rata dvs. – consultați un împrumutat.

Verificați noua tarifă (7 februarie 2021)