Împrumuturile ipotecare ale medicului: Evitați obstacolele specifice medicului

Ce este mai exact un împrumut ipotecar al medicului?

Așa-numitul „medic împrumuturile ipotecare ”au beneficii speciale pentru medicii și alți profesioniști din domeniul medical.

O ipotecă medicală vă poate economisi bani prin comisioane și costuri mai mici ale împrumutului. școală cu un nou loc de muncă și datorii studențești.

Unii medici se vor descurca bine cu un împrumut ipotecar specializat, în timp ce alții își vor găsi cel mai bun pariu într-un program tradițional de împrumut. Explorează ce este disponibil și alege cea mai bună ofertă pentru tine .

Găsiți împrumutul potrivit pentru dvs. (6 februarie 2021)

În acest articol (Treceți la …)

- Avantajele creditelor ipotecare medicale

- Medicii pot obține credite ipotecare fără un istoric de muncă de doi ani?

- Ce bănci oferă programe ipotecare pentru medic?

- Calificarea pentru împrumuturi ipotecare pentru medic

- Jos p asistență de plată pentru medici

- Dezavantajele unui împrumut ipotecar pentru medic

- Nu uitați să faceți cumpărături

- Alternative la împrumuturile ipotecare pentru medici

Avantajele creditelor ipotecare ale medicilor

Unii diferențiază între medici și chirurgi. Dar creditorii ipotecari nu. Când vorbesc despre programele de împrumut ipotecar pentru medici, ele înseamnă programe pentru medici în general. Unii numără și medicii veterinari.

Aceste împrumuturi pot oferi niște privilegii deosebite celor din profesie, inclusiv:

- Fără asigurare ipotecară, chiar dacă avansul dvs. este mic sau zero

- Taxe reduse la închidere

- Acces accesibil la creditele ipotecare imobiliare – de obicei cele de peste 548.250 USD

- Aprobare pe baza unui contract de muncă semnat, mai degrabă decât pe cotizații de plată

- Mai puține probleme legate de datoria studenților

- Poate fi mai ușor să obțineți o ipotecă independentă cu un istoric mai scurt al locurilor de muncă

Dar unii din interiorul ipotecii avertizează că există dezavantaje, precum și profesioniști. Așadar, citiți mai departe pentru a descoperi faptele de bază.

Medicii pot obține credite ipotecare fără antecedente de angajare de doi ani?

O problemă obișnuită cu care se confruntă medicii atunci când încearcă să obțină o ipotecă este lipsa istoricului de angajare.

Fie că sunteți un salariat sau un contractant care desfășoară activități independente, creditorii ipotecari doresc, de obicei, să vadă un istoric de doi ani cu venituri constante pentru a vă califica pentru un împrumut la domiciliu.

Medicii abia ieșiți din facultatea de medicină sau noi pentru cabinetul lor nu vor avea acea documentație de doi ani pentru a le susține. Acesta este de obicei motiv pentru a refuza cuiva o ipotecă.

Poate fi posibil să obțineți un credit ipotecar de către medic pe baza unui contract sau a unei scrisori de ofertă, sau cu doar 6 luni de muncă independentă istorie.

Aici intervin împrumuturile la domiciliu ale medicilor.

Creditorii sunt adesea încântați să aprobe medicii și alți profesioniști din domeniul medical cu antecedente reduse de angajare, datorită potențialului lor mare de câștig.

Astfel, ar putea fi posibil să obțineți un credit ipotecar de către medic pe baza unui contract sau a unei scrisori de ofertă. Și medicii care desfășoară activități independente ar putea fi capabili să obțină un credit ipotecar pe baza istoricului de muncă independentă de șase luni.

Ce bănci oferă programe ipotecare medicului?

Un număr mare de bănci și uniuni de credit din întreaga țară au programe de împrumut ipotecar pentru medici. Unele sunt relativ mici, dar unele sunt nume mai mari de care ați auzit.

Iată un eșantion de bănci care oferă programe ipotecare speciale pentru medici.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Ipotecă independentă pe fairway

- A cincea a treia bancă

- Prima bancă națională

- Banca națională Huntington

- KeyBank

- Lake Michigan Credit Union

- loanDepot

- Banca Regiunilor

- Banca SUA

- Ipoteca SunTrust (inclusiv BB & Banca T. Acum, împreună, Truist Bank)

- TD Bank

- Union Federal Credit Union

Veți vedea că sunt în ordine alfabetică. Și asta pentru că nu încercăm să le clasăm. Dar sunt disponibile linkuri către recenzii ale creditorilor acolo unde sunt disponibile.

Calificarea pentru împrumuturi ipotecare pentru medici

Majoritatea programelor ipotecare pentru medici se adresează rezidenților, participanților, semenilor și medicilor de îngrijire primară. Dar depinde de fiecare creditor să decidă cine se califică. Mulți includ stomatologi și optometriști, iar unii includ medicii veterinari.

De asemenea, depinde de creditori să aleagă celelalte criterii pe care le vor folosi atunci când decid dacă să împrumute și rata ipotecară pe care o vor percepe.

Mulți creditori vor fi extrem de îngăduitori pentru medici – chiar și pentru cei care nu au un istoric tradițional de angajare de doi ani – deoarece potențialul lor ridicat de câștig face din împrumuturi o perspectivă foarte sigură.

Într-adevăr, unii estimează că medicii sunt neplătiți la împrumuturi la o rată de 0.2%, în timp ce consumatorii o fac în general de aproximativ șase ori mai des.

Dar nu uitați, venitul nu este singurul lucru care contează.

Regula de aur se aplică în continuare: cu cât creditul este mai mare scor și avans, iar cu cât finanțele sunt mai stabile, cu atât este mai bună oferta care vă va fi oferită.

Găsiți împrumutul potrivit pentru dvs. (6 februarie 2021)

Scor de credit

Pentru a obține cele mai bune tarife, este posibil să aveți nevoie de un scor de credit la nord de 750.

Dar nu vă faceți griji dacă nu aveți acest lucru. Există o șansă rezonabilă de a găsi un credit ipotecar medic, chiar dacă scorul dvs. este scăzut la aproximativ 680. Veți plăti doar puțin mai mult pentru asta.

Alți doi factori ar putea fi luați în considerare dacă scorul dvs. este mai mic decât doriți:

- Dacă restul cererea dvs. este puternică – Dacă aveți o sumă avansată și foarte puține alte datorii, creditorul dvs. poate fi mai puțin îngrijorat de scorul dvs.

- Dacă scorul dvs. este scăzut deoarece aveți un „dosar subțire” – În creditor vorbiți , apare un „dosar subțire” pentru că nu ați împrumutat prea mult în trecut, lăsând evidența creditului dvs. puțin rară. Este mult mai iertabil decât „ai câștigat” scorul tău scăzut printr-o administrare defectuoasă financiară

Creditorii ipotecare pot fi mai indulgenți atunci când vine vorba de medici. Dar se așteaptă totuși să îndeplinești cerințele de credit de bază .

Plata anticipată

Este perfect posibil să găsiți împrumuturi pentru locuințe medicale care nu necesită deloc plata anticipată. Da, este posibil să aveți nevoie de bani pentru închidere, deși unele vă permit să le reveniți costurile în cadrul împrumutului dvs.

Alții sunt încântați să vă împrumute 80%, 90%, 95% sau mai mult din valoarea evaluată a casei.

Evitarea asigurării ipotecare atunci când avansul dvs. este scăzut sau zero este unul dintre cele mai mari avantaje oferite de programele de împrumut ipotecar pentru medici.

În mod crucial, medicii poate avea acces la aceste împrumuturi reduse sau zero fără asigurare ipotecară.

Această asigurare este o povară reală pentru împrumutații care nu sunt medic cu plăți mici în avans. Ei pot ajunge să plătească sute de dolari. Lars în fiecare lună pentru a-și proteja creditorii de riscul de neplată.

Deci, evitarea asigurării ipotecare atunci când plata în avans este redusă sau zero este unul dintre cele mai mari avantaje oferite de programele de împrumut ipotecar ale medicilor.

Raportul datorie-venit

Am acoperit două dintre cele trei lucruri pe care creditorii ipotecari le privesc cel mai atent atunci când decid dacă să vă ofere un împrumut și cât de bună este o tranzacție.

Al treilea este raportul dvs. datorie-venit sau „DTI”.

DTI este „sarcina lunară a datoriilor unei persoane în comparație cu venitul său brut lunar”.

Pentru a obține numărul „datoriei”, adăugați plățile lunare ale datoriilor (plăți minime pe carduri, plăți în rate, pensie alimentară, pensie alimentară pentru copii …) plus costurile de locuință inevitabile, cum ar fi plata ipotecii noi, taxele asociației de locuințe și impozitele pe proprietate.

Cât de mare reprezintă o parte din venitul dvs. lunar pretax?

Dacă este mai puțin de 43%, majoritatea creditorilor vor crede că este în regulă. Mai mult, mulți împrumutați au probleme, deși unii creditori permit până la 50% pentru anumite tipuri de credite ipotecare. Totuși, medicii pot beneficia de o marjă de manevră suplimentară.

Asistență în avans pentru medici

Există mii de programe de asistență în avans (DPA) în întreaga țară. Majoritatea acestora sunt concepute pentru a ajuta cumpărătorii de case cu venituri mai mici sau dezavantajate, astfel încât medicii cu venituri mari pot să nu se califice pentru ajutor.

dacă aveți nevoie de el, vă puteți califica pentru o subvenție sau un împrumut cu dobândă mică sau zero pentru a vă ajuta la plata în avans. Și unele împrumuturi sunt iertabile după ce ați Am petrecut o anumită perioadă de timp în reședință (rezident la domiciliu, nu la spital).

De asemenea, consultați programul „Nurse Next Door”, care este deschis atât medicilor, cât și asistenților medicali, personalului medical. , și personalul de sprijin. Oferă subvenții de până la 6.000 USD și asistență în avans de până la puțin peste 10.000 USD.

Dezavantajele unui credit ipotecar pentru medic

Dacă citiți despre subiectul împrumuturilor la domiciliu ale medicilor, veți găsi câteva avertismente cumplite. Dacă ar trebui să vă deranjeze, va depinde de circumstanțele dvs. personale și de creditorul și programul pe care îl alegeți.

Următoarele sunt câteva lucruri de care trebuie să aveți grijă:

Potențial pentru rate mai mari

Deoarece sunteți un împrumutat cu risc scăzut, creditorii ar trebui să vă poată oferi o ofertă bună fără să vă smulgă. Dar unii ar putea spera că sunteți mai bine la medicină sau la operație decât la bani.

Deci, aveți grijă la rate mai mari decât în mod normal. Este posibil să constatați că unii creditori oferă costuri de închidere aparent reduse, taxându-vă mai mult în fiecare lună pe durata de viață a împrumutului dvs.

Și gândiți-vă bine dacă vi se potrivește sau nu o rată ipotecară ajustabilă (sau variabilă).

Mulți medici beneficiază de acestea dacă știu că se vor muta la un nou loc de muncă în câțiva ani. Și mulți alți împrumutați au economisit prin ipoteci cu rată ajustabilă (ARM-uri) rate scăzute în ultimul deceniu.Dar trebuie să fii clar că funcționează pentru tine.

Amânarea împrumuturilor pentru studenți te-ar putea împiedica

Există circumstanțe în care aceasta este o preocupare legitimă. Presupunând că abia ieșiți din facultatea de medicină și că împrumuturile dvs. studențești sunt încă în perioada lor de grație.

Multe programe de împrumut ipotecar pentru medici vă ignoră datoria studențească. Așa că ai putea împrumuta mare. Dar singura modalitate de a vă menține ipoteca este să renunțați la împrumuturile studențești în timpul reședinței.

Și asta înseamnă că veți acumula dobânzi la aceste împrumuturi și veți plăti dobânzi la ipotecă. Acest lucru ar putea fi costisitor pe termen lung.

Cumpărați acum sau salvați un avans mai mare?

Dacă așteptați până veți economisi un avans de 20%, veți plăti cu mult mai puține dobânzi pe durata de viață a ipotecii. Acest lucru este incontestabil.

Prin aceeași logică, dacă așteptați până când ați salvat 100% din prețul de achiziție, nu veți plăti nicio dobândă. Dar ceea ce veți fi plătit este o grămadă de chirie.

O singură considerație ar trebui să joace un rol în decizia dvs. de a economisi sau de a cumpăra acum. Și asta se întâmplă cu prețurile la locuințe în locul pe care doriți să îl cumpărați.

Dacă acestea cresc în mod accentuat (și credeți că vor continua să facă acest lucru), poate doriți să cumpărați cât mai curând posibil folosind un credit ipotecar cu plată redusă sau un program de credit ipotecar medical. În acest fel, veți beneficia de inflație.

Dar dacă prețurile locuințelor stagnează sau scad, este posibil să câștigați puțin din acționarea rapidă. Trebuie să vă cântăriți opțiunile. Și vă puteți permite să faceți asta în timp liber.

Nu uitați să faceți comparații

În orice caz, consultați creditorii ipotecare care oferă împrumuturi speciale pentru locuințe pentru medici. Dar nu face din acei împrumutători singurele opțiuni.

Diferenții creditori oferă rate și oferte ipotecare foarte diferite. Și același creditor poate oferi o valoare semnificativ mai bună sau mai proastă în momente diferite și pentru debitorii cu profiluri ușor diferite.

Dacă, în calitate de medic, sunteți achiziționând o casă mai scumpă decât majoritatea, veți economisi și mai mult prin cumpărături tarifare.

Autoritatea de reglementare federală pe care Biroul pentru protecția financiară a consumatorilor (CFPB) o consideră „… dacă nu compară un magazin ipotecar, costul cumpărătorului mediu este de aproximativ 300 USD pe an și mulți mii de dolari pe durata de viață a împrumutului. ”

Și asta este o medie. Dacă, în calitate de medic, cumpărați o casă mai scumpă decât majoritatea, pierderile dvs. vor fi și mai mari.

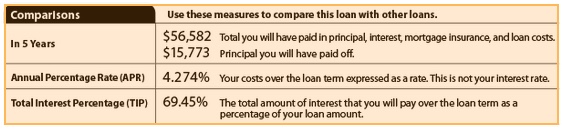

Utilizați estimările împrumutului dvs.

Modul ușor de evaluare a diferitelor oferte Vi se oferă să faceți comparații alăturate ale estimărilor împrumuturilor de la cel puțin patru creditori diferiți. Acestea sunt acum standardizate cu aceleași informații și aspect. Deci, este ușor să le comparați.

În special, consultați pagina 3, unde veți găsi ceea ce ați plătit după cinci ani. Iată un eșantion, de pe site-ul web al CFPB:

Pentru informații detaliate despre cum să comparați ofertele ipotecare, consultați: Cum să cumpărați o ipotecă și să comparați ratele ipotecare

Alternative la programele de împrumut ipotecar de către medic

Doar pentru că sunteți eligibil pentru program aparent generos, nu îl face automat cel mai bun pariu.

O ipotecă „tradițională”, disponibilă tuturor, poate ajunge să fie cea mai accesibilă opțiune atunci când se calculează ratele și comisioanele.

Împrumuturi conforme și imense

Dacă aveți deja 20% avans, sunteți liber să cumpărați orice fel de credit ipotecar.

Și puteți descoperiți că finanțele și solvabilitatea dvs. solide vă pot oferi o afacere la fel de bună sau mai bună decât orice oferită de împrumuturile la domiciliu ale medicilor.

Acest lucru poate fi adevărat mai ales dacă faceți cumpărături pe piața de împrumut jumbo – pentru case peste limita de împrumut conformă de 548.250 USD. Cu cât cheltuiți mai mult pe casă, cu atât veți plăti mai mult în dobânzi. Așadar, doriți să vă examinați cu atenție opțiunile.

Asigurați-vă că luați în considerare toate opțiunile, căutați cele mai promițătoare și acționați decisiv.

Verificați noua rată (6 februarie 2021)