Noțiuni de bază despre împrumuturile federale

Împrumuturi federale

Majoritatea împrumuturilor pentru studenți sunt împrumuturi ale guvernului federal. Din 2010, majoritatea acestor împrumuturi sunt făcute direct de guvern. Acesta este cunoscut sub numele de Programul de împrumut direct. Există, de asemenea, multe împrumuturi mai vechi acordate de creditori privați, dar garantate de guvern. (de asemenea, cunoscut sub numele de împrumuturi federale pentru educație familială sau „FFEL”). Agențiile de garanție plătesc creditorii atunci când împrumuturile sunt neîndeplinite și, la rândul lor, sunt reasigurate de către Departamentul Educației. foaie cu o listă a agențiilor de garanție.

Există limite privind suma împrumuturilor subvenționate și nesubvenționate pe care ați putea fi eligibil să le primiți în fiecare an universitar (limite anuale ale împrumuturilor) și sumele totale pentru care puteți împrumuta studii universitare și postuniversitare (limite de împrumut agregate). Suma reală a împrumutului pe care sunteți eligibil să o primiți în fiecare an universitar poate fi mai mică decât limita anuală a împrumutului. Aceste limite variază în funcție de anul în care vă aflați la școală și dacă sunteți dependent sau independent Dacă sunteți un student dependent ai cărui părinți nu sunt eligibili pentru un împrumut Direct PLUS, este posibil să primiți fonduri suplimentare de împrumut direct nesubvenționat. Departamentul postează informații pentru a vă ajuta să stabiliți dacă sunteți un student. student dependent sau independent.

Departamentul are o foaie informativă cu informații despre diferitele tipuri de împrumuturi și limite de împrumut.

Programele federale de împrumuturi studențești sunt foarte reglementate de Congres și SUA. Departamentul de Educatie. Ratele maxime ale dobânzii și mulți dintre termenii importanți ai împrumuturilor federale sunt stabilite de Congres și sunt similare atât în programele FFEL, cât și în cele de împrumut direct. Cu toate acestea, există câteva diferențe importante în planurile de rambursare disponibile pentru debitorii FFEL și Direct. De exemplu, trebuie să participați la programul de împrumut direct pentru a vă califica pentru iertarea serviciului public.

Vestea bună despre împrumuturile guvernului federal este că există multe programe diferite disponibile pentru a vă ajuta dacă aveți probleme la rambursarea acestora. împrumuturi. Există chiar și modalități de anulare a acestor împrumuturi în circumstanțe limitate. Vestea proastă este că guvernul federal are puteri extraordinare de a colecta împrumuturi studențești în caz de neplată. Aceste competențe, cum ar fi rambursarea impozitului și compensarea beneficiilor federale, nu au limită de timp.

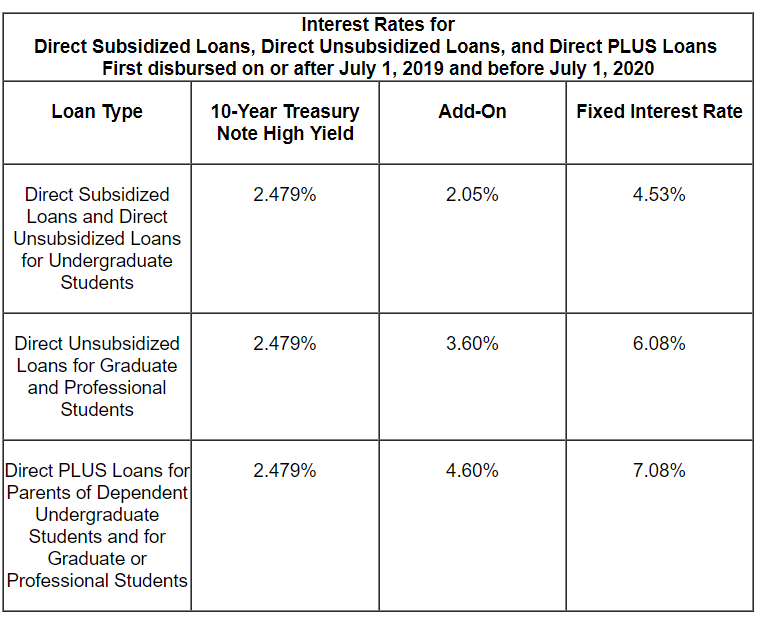

Sumele și termenele împrumuturilor federale studențești pentru împrumuturile emise în 2019-20

Împrumuturi Stafford

Împrumuturile Stafford sunt destinate studenților de licență, absolvenți și profesioniști înscriși cel puțin cu jumătate de normă. Împrumuturile Stafford pot fi subvenționate sau nesubvenționate. Un împrumut subvenționat se acordă pe baza nevoilor financiare, iar guvernul plătește dobânda înainte de începerea rambursării sau în perioadele de amânare autorizate. Împrumuturile nesubvenționate nu se acordă în funcție de necesitatea financiară, iar debitorii sunt responsabili pentru toate dobânzile.

Rata fixă a dobânzii pentru împrumuturile Stafford de licență plătite pentru prima dată după 1 iulie 2019 și înainte de 1 iulie 2020 este de 4,53% . Rata pentru studenții absolvenți este de 6,08%. Majoritatea împrumuturilor mai vechi de dinainte de iulie 2006 au dobânzi variabile. După 2007, ratele dobânzilor sunt fixe, dar se schimbă aproape în fiecare an. Site-ul web al Departamentului Educației are informații despre taxele pe care guvernul le percepe atunci când contractați un împrumut Stafford.

Există limite cu privire la suma împrumuturilor Stafford pe care le puteți împrumuta. Limitele împrumutului Stafford variază în funcție de dependența financiară sau independența. Suma totală a împrumuturilor Stafford, inclusiv subvenționate și nesubvenționate, pe care studenții le pot împrumuta este de 31.000 USD pentru studenții dependenți și 57.500 USD pentru studenții independenți. Împrumuturile subvenționate nu pot depăși 23.000 USD din această sumă agregată. Limitele superioare ale studenților independenți se aplică și elevilor dependenți ai căror părinți nu pot împrumuta împrumuturi PLUS. Limitele variază pentru fiecare an de studiu, în funcție de durata programului și de anul de studiu al studentului. Există mai multe informații despre limitele împrumuturilor Stafford pe site-ul web al Departamentului Educație.

Ratele dobânzii pentru împrumuturi mai noi:

Împrumuturi PLUS

Împrumuturi PLUS vin în două varietăți: 1) Împrumuturile părintești PLUS sunt pentru părinții care împrumută pentru educația copiilor dependenți înscriși la școală cel puțin jumătate de normă și 2) Împrumuturile „Grad PLUS” sunt disponibile pentru studenții absolvenți și profesioniști.

Pentru împrumuturile PLUS plătite pentru prima dată la 1 iulie 2019 și înainte de 1 iulie 2020, rata dobânzii este de 7,08%. Site-ul web al Departamentului Educației are informații despre taxele pe care guvernul le percepe atunci când contractați un împrumut PLUS.

Spre deosebire de împrumuturile Stafford, debitorii PLUS sunt, în general, obligați să treacă o verificare a creditului.Cu excepția cazului în care creditorul stabilește că există circumstanțe atenuante, nu veți trece verificarea creditului dacă:

- Aveți una sau mai multe datorii cu 90 sau mai multe zile de la data raportului de credit, sau care au fost plasate în incasare sau decontate (amortizate) în cursul celor doi ani care preced data raportului de credit, iar soldul total combinat restant al acestor datorii este mai mare de 2.085 USD; sau

- Ați fost supus oricăreia dintre următoarele condiții în cursul celor cinci ani anteriori datei raportului de credit: Reposesare; Determinarea implicită; Descărcarea de faliment; Taxa Lien; Garnitura salarială; sau Anulați o datorie federală de împrumut studențesc. (Departamentul are întrebări frecvente on-line despre verificarea creditului de împrumut PLUS).

- Împrumutătorii PLUS cu credit slab pot primi în continuare împrumuturi dacă pot găsi pe cineva cu un istoric de credit mai bun pe care să îl semneze. Creditorii pot avea discreție suplimentară pentru a găsi „circumstanțe atenuante”. Veți primi o scrisoare dacă verificarea inițială a creditului dvs. este aprobată sau refuzată.

Împrumuturi de consolidare

Consolidarea este similară cu refinanțarea unui împrumut. Puteți consolida toate, doar câteva sau chiar unul dintre împrumuturile dvs. studențești. Consolidarea împrumuturilor federale pentru studenți poate fi o strategie bună pentru a reduce plățile lunare sau pentru a ieși din neplată, dar nu este întotdeauna o idee bună.

Împrumuturile directe de consolidare sunt acum singurul tip de împrumut federal de consolidare a studenților. În cadrul Programului de consolidare a împrumuturilor directe, puteți consolida aproape orice tip de împrumut federal pentru studenți într-un nou împrumut de consolidare directă. Împrumuturile care nu sunt eligibile pentru consolidare includ împrumuturi de stat sau private care nu sunt garantată federal.

Ratele dobânzii pentru împrumuturile de consolidare sunt fixe. Rata fixă se bazează pe media ponderată a ratelor dobânzii la împrumut în momentul consolidării, rotunjită la cea mai apropiată o optime dintr-o punct procentual. Rata dobânzii nu trebuie să depășească ed 8,25% pentru împrumuturile de consolidare înainte de iulie 2013. Împrumutătorilor de împrumut de consolidare nu li se vor percepe comisioane de inițiere.

Solicitarea unui împrumut de consolidare

Nu trebuie să plătiți o taxă sau să plătiți cineva care să vă ajute să obțineți un împrumut de consolidare guvernamentală. Aveți grijă de companiile care percepe o mulțime de bani pentru un program guvernamental gratuit.

Departamentul solicită, în general, tuturor debitorilor să solicite consolidarea împrumutului direct utilizând site-ul web studentaid.gov. (Faceți clic pe Espanol pentru a găsi o versiune spaniolă a aplicației on-line). Departamentul încurajează ferm împrumutații să aplice on-line, dar puteți descărca și tipări o cerere pe hârtie pentru a o trimite prin poștă obișnuită.

Puteți afla mai multe despre cum să solicitați un împrumut de consolidare aici. Aceasta este secțiunea acestui site web despre consolidarea din neîndeplinire a obligațiilor, dar nu trebuie să fiți în incapacitate de plată pentru împrumuturile dvs. pentru a le consolida.

Pro și contra consolidării

Cu câteva excepții, aveți o singură șansă să vă consolidați împrumuturile guvernamentale. Ar trebui să luați în considerare avantajele și dezavantajele consolidării înainte de a începe procesul. Printre alte părți negative potențiale, puteți pierde drepturi importante prin consolidare. Dacă totuși doriți să vă consolidați, nu trebuie să includeți toate împrumuturile eligibile. Departamentul oferă acest exemplu: Dacă aveți atât împrumuturi directe, cât și alte tipuri de împrumuturi studențești federale și ați efectuat plăți pentru iertarea împrumuturilor de serviciu public pentru împrumuturile directe, nu ar trebui să vă consolidați împrumuturile directe împreună cu celelalte împrumuturi. Abandonarea împrumuturilor directe va păstra beneficiile acestor împrumuturi.

Împrumuturi comune de consolidare

Înainte de 1 iulie 2006, împrumutații căsătoriți ar putea alege să consolideze împrumuturile federale studențești de la ambii soți sau consolidează în comun împrumuturile oricăruia dintre soți. Ambii împrumutați au trebuit să fie de acord să răspundă solidar pentru rambursare. („Răspundere solidară” înseamnă că ambii împrumutați sunt pe deplin răspunzători pentru întreaga sumă a datoriei). Această obligație a continuat chiar și după divorț. Nu este surprinzător că acest lucru a cauzat o mulțime de probleme debitorilor, iar Congresul a eliminat programul începând cu 1 iulie , 2006.

Există încă mulți împrumutători care se luptă cu împrumuturi comune de consolidare. Există numeroase probleme care pot apărea – de exemplu, dacă unul dintre foștii soți divorțați dorește să solicite rambursarea determinată de venit. apare dacă foștii soți nu mai sunt în contact.

O altă problemă obișnuită este că descărcarea parțială a unui împrumut de consolidare comună în cadrul oricăruia dintre programele de descărcare de gestiune (altele decât descărcarea de moarte) nu elimină răspunderea comună pentru soldul rămas. În plus, împrumuturile cu împrumuturi comune de consolidare FFEL, potrivit Departamentului, nu pot fi reconsolidate în împrumuturi directe și, prin urmare, nu sunt eligibile pentru iertarea împrumuturilor de serviciu public.

Împrumuturi Perkins

A fost al deci un program de împrumut Perkins de mulți ani.Acestea erau împrumuturi cu dobândă redusă, atât pentru studenții de licență, cât și pentru studenții postuniversitari cu nevoi financiare excepționale. Împrumuturile Perkins au fost create și deservite de școlile participante și rambursate școlii. Deocamdată nu există noi împrumuturi Perkins. Departamentul a postat, de asemenea, informații despre lichidarea programului Perkins. Acest site conține informații despre opțiunile unice de rambursare și anulare Perkins.

Granturi federale

Deși acest site nu acoperă subvențiile federale, este important să știți despre principalele programe de granturi și să aflați dacă sunteți eligibil. Granturile Pell sunt cel mai mare program de granturi. Aceste subvenții sunt destinate exclusiv studenților și sunt legate de nevoile financiare. Există o limită de eligibilitate pe viață pentru subvențiile Pell. Acest lucru poate fi restabilit în circumstanțe limitate, inclusiv dacă primiți o externare școlară închisă.

Valoarea fondurilor de subvenție Pell pe care le puteți primi pe parcursul vieții dvs. este limitată de legea federală pentru a fi echivalentul a șase ani de Pell Acordați finanțare. Obțineți mai multe informații despre limitele de eligibilitate pentru grantul Pell.

În majoritatea cazurilor, nu trebuie să rambursați un grant Pell, dar există câteva excepții limitate, inclusiv dacă:

- V-ați retras devreme din programul pentru care vi s-a acordat subvenția;

- Starea dvs. de înscriere s-a schimbat într-un mod care vă reduce eligibilitatea pentru subvenție (de exemplu, dacă treceți de la înscrierea cu normă întreagă la o parte -timp, suma subvenției dvs. va fi redusă); sau

- Ați primit burse externe sau subvenții care v-au redus nevoia de ajutor federal pentru studenți.

Dacă datorați o plată în exces a grantului și nu plătiți sau nu creați un plan de plată , veți pierde eligibilitatea pentru ajutoare viitoare și, eventual, veți face față colectării.

S-ar putea să întâmpinați și probleme cu rambursarea granturilor TEACH. Dacă aveți o subvenție TEACH și nu îndepliniți condițiile necesare pentru subvențiile TEACH (îndeosebi să lucrați ca profesor cu normă întreagă pentru perioada necesară într-un anumit tip de școală), subvenția dvs. va fi convertită într-un împrumut direct nesubvenționat. Datorită problemelor și erorilor în procesul de conversie în împrumut, Departamentul a creat un proces pentru beneficiarii de granturi TEACH în această situație pentru a solicita reconsiderarea conversiei de la grant la împrumut.