Federal Loan Basics

Federal Loans

De flesta studielån är federala statliga lån. Sedan 2010 görs de flesta av dessa lån direkt av regeringen. Detta är känt som programmet för direktlån. Det finns också många äldre lån från privata långivare, men garanteras av regeringen. (även känd som federala familjeutbildningslån eller ”FFEL”). Garantibyråer betalar långivarna när låntagare inte betalas, och i sin tur återförsäkras av utbildningsdepartementet. National Council of Higher Education Resources (NCHER) har också med en lista över garantibyråer.

Det finns gränser för beloppet i subventionerade och icke-subventionerade lån som du kan komma att få varje läsår (årliga lånegränser) och de totala belopp som du får låna för grund- och doktorandstudier (sammanlagda lånegränser). Det faktiska lånebelopp som du kan få varje läsår kan vara lägre än den årliga lånegränsen. Dessa gränser varierar beroende på vilket år du går i skolan och om du är beroende eller oberoende student. Om du är en beroende student vars föräldrar inte är berättigade till ett direkt PLUS-lån kan du få ytterligare direkta icke-subventionerade lånefonder. Avdelningen publicerar information för att hjälpa dig att avgöra om du är en beroende eller oberoende student.

Institutionen har ett faktablad med information om de olika typerna av lån och lånegränser.

De federala studielånsprogrammen regleras starkt av kongressen och USA. Utbildningsdepartement. De högsta räntorna och många av de viktiga villkoren för federala lån fastställs av kongressen och är lika i både FFEL- och direktlånsprogrammen. Det finns dock några viktiga skillnader i tillgängliga återbetalningsplaner för FFEL och direkta låntagare. Du måste till exempel vara i programmet för direktlån för att kvalificera dig för förlåtelse för allmännyttiga tjänster.

De goda nyheterna om federala statliga lån är att det finns många olika program tillgängliga för att hjälpa dig om du har problem med att återbetala dessa lån. Det finns till och med sätt att avbryta dessa lån under begränsade omständigheter. Den dåliga nyheten är att den federala regeringen har extraordinära befogenheter att samla in studielån om du inte betalar. Dessa befogenheter, såsom skatteåterbäring och federala förmåner, har ingen tidsgräns.

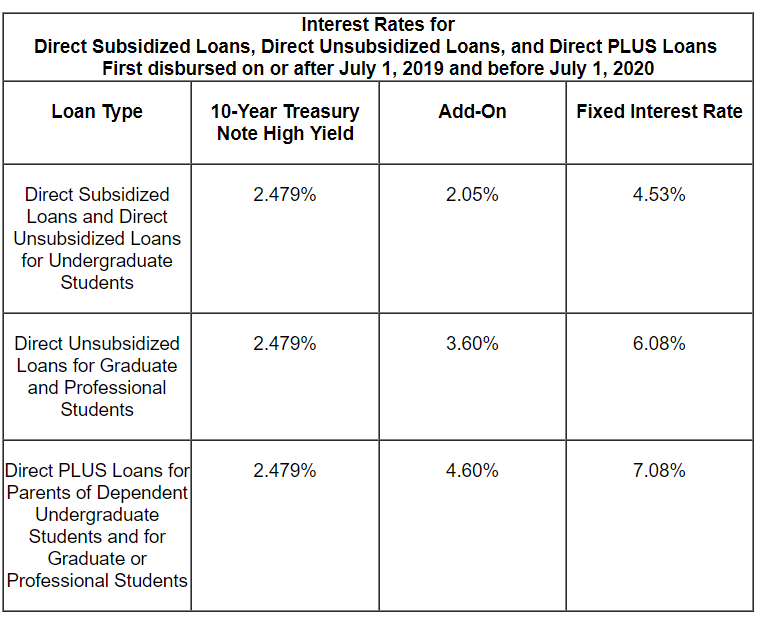

Federal studielån och villkor för lån som utfärdas under 2019-20

Stafford-lån

Stafford-lån är för studenter på grundnivå, doktorander och yrkesstudenter som är inskrivna minst på halvtid. Stafford-lån kan subventioneras eller inte subventioneras. Ett subventionerat lån beviljas på grundval av ekonomiskt behov och staten betalar räntan innan återbetalningen börjar eller under godkända uppskjutningsperioder. Icke-subventionerade lån beviljas inte utifrån ekonomiskt behov och låntagare ansvarar för alla räntor.

Den fasta räntan för Stafford-lån som betalas ut först den 1 juli 2019 eller senare och före den 1 juli 2020 är 4,53% . Priset för doktorander är 6,08%. De flesta äldre lån från före juli 2006 har rörlig ränta. Efter 2007 är räntorna fasta men ändras nästan varje år. Webbplatsen för utbildningsdepartementet har information om de avgifter som staten tar ut när du tar ett Stafford-lån.

Det finns begränsningar för hur mycket Stafford-lån du kan låna. Staffords lånegränser varierar beroende på om du är ekonomiskt beroende eller oberoende. Det totala beloppet av Stafford-lån, inklusive både subventionerade och icke-subventionerade, som studenter kan låna är $ 31 000 för beroende studenter och $ 57 500 för oberoende studenter. Subventionerade lån kan inte uppgå till mer än 23 000 USD av det sammanlagda beloppet. De högre oberoende studentgränserna gäller också för beroende studenter vars föräldrar inte kan låna PLUS-lån. Gränserna varierar för varje studieår, beroende på programmets längd och studentens studieår. Det finns mer information om Staffords lånegränser på utbildningsdepartementets webbplats.

Räntesatser för nyare lån:

PLUS-lån

PLUS-lån finns i två varianter: 1) Föräldrarnas PLUS-lån är för föräldrar som lånar för utbildning av underordnade grundskolebarn som är inskrivna i skolan minst halvtid och 2) ”Grad PLUS” -lån finns tillgängliga för doktorander och yrkesstudenter.

För PLUS-lån som först betalades ut den 1 juli 2019 och före den 1 juli 2020 är räntan 7,08%. Institutionen för utbildningsdepartement har information om de avgifter som staten tar ut när du tar ett PLUS-lån.

Till skillnad från Stafford-lån är PLUS-låntagare i allmänhet skyldiga att genomföra en kreditkontroll.Om inte långivaren fastställer att det finns förmildrande omständigheter kommer du inte att klara kreditcheck om du:

- Har en eller flera skulder som är 90 eller fler dagar förfallna från dagen för kreditrapporten, eller som har placerats i inkasso eller debiterats (skrivits av) under de två åren före dagen för kreditrapporten, och det totala sammanlagda utestående beloppet för dessa skulder är större än 2085 USD; eller

- Du har varit föremål för något av följande villkor under de fem år som föregår kreditrapportens datum: Återtagande; Standardbestämning; Konkursutsläpp; Skattepanterett; Löneförsörjning; eller skriv av en federal studielåneskuld. (Avdelningen har vanliga frågor och svar om PLUS-lånekreditcheck).

- PLUS-låntagare med dålig kredit kan fortfarande få lån om de kan hitta någon med en bättre kredithistoria att samunderskriva. Långivare kan ha ytterligare utrymme för skönsmässig bedömning för att hitta ”förmildrande omständigheter.” Du får ett brev om din första kreditcheck godkänns eller nekas.

Konsolideringslån

Konsolidering liknar refinansiering av ett lån. Du kan konsolidera alla, bara några , eller till och med bara ett av dina studielån. Att konsolidera federala studielån kan vara en bra strategi för att sänka månatliga betalningar eller för att komma ur fallissemang, men det är inte alltid en bra idé.

Direktkonsolideringslån är nu den enda typen av federalt studiekonsolideringslån. Under programmet för direktlånskonsolidering kan du konsolidera nästan vilken typ av federalt studielån som helst till ett nytt direktkonsolideringslån. Lån som inte är berättigade till konsolidering inkluderar statliga eller privata lån federalt garanterad.

Räntor för konsolideringslån är fasta. Den fasta räntan baseras på det viktade genomsnittet av räntorna på lånet vid tidpunkten för konsolideringen, avrundat upp till närmaste åttondels av en räntesatsen får inte överstiga ed 8,25% för konsolideringslån före juli 2013. Konsolideringslåntagare bör inte debiteras originalkostnader.

Ansöka om konsolideringslån

Du behöver inte betala någon avgift eller betala någon som hjälper dig att få ett statligt konsolideringslån. Var försiktig med att företag tar ut mycket pengar för ett gratis statligt program.

Avdelningen kräver i allmänhet att alla låntagare ansöker om direktlånekonsolidering på webbplatsen studentaid.gov. (Klicka på Espanol för att hitta en spansk version av onlineapplikationen). Avdelningen uppmuntrar starkt låntagare att ansöka online, men du kan också ladda ner och skriva ut en pappersansökan som ska skickas med vanlig post.

Du kan läsa mer om hur du ansöker om ett konsolideringslån här. Det här är avsnittet på denna webbsajt om att konsolidera dig som standard, men du behöver inte vara i strid med dina lån för att konsolidera.

Fördelar och nackdelar med konsolidering

Med några få undantag får du bara en chans att konsolidera dina statliga lån. Du bör överväga fördelarna och nackdelarna med konsolidering innan du börjar processen. Bland andra potentiella nackdelar kan du förlora viktiga rättigheter genom att konsolidera. Om du fortfarande vill konsolidera behöver du inte inkludera alla dina kvalificerade lån. Avdelningen ger detta exempel: Om du har både direktlån och andra typer av federala studielån, och du har gjort betalningar för förlåtelse av allmännyttiga lån på dina direktlån, bör du inte konsolidera dina direktlån tillsammans med dina andra lån. Att utelämna dina direkta lån kommer att bevara fördelarna med dessa lån.

Gemensamma konsolideringslån

Före den 1 juli 2006 kunde gifta låntagare välja att konsolidera federala studielån från båda makarna eller gemensamt konsolidera endera makens lån. Båda låntagarna var tvungna att komma överens om att vara solidariskt ansvariga för återbetalning. (”Allmänt ansvar” betyder att båda låntagarna är helt ansvariga för hela skulden). Denna skyldighet fortsatte även efter skilsmässa. Inte överraskande, detta orsakade många problem för låntagare och kongressen eliminerade programmet från och med den 1 juli , 2006.

Det finns fortfarande många låntagare som kämpar med gemensamma konsolideringslån. Det finns många problem som kan uppstå – till exempel om en av de frånskilda ex-makarna vill ansöka om inkomstdriven återbetalning. uppstår om de tidigare makarna inte längre är i kontakt.

Ett annat vanligt problem är att partiell ansvarsfrihet för ett gemensamt konsolideringslån under något av ansvarsfrihetsprogrammen (annat än dödsansvarsfrihet) inte undanröjer det gemensamma ansvaret för Vidare kan låntagare med gemensamma FFEL-konsolideringslån enligt avdelningen inte konsolidera om till direktlån och är därför inte berättigade till förlåtelse för offentliga tjänster.

Perkins-lån

Det fanns al så ett Perkins låneprogram under många år.Dessa var lån med låg ränta för både studenter och doktorander med exceptionellt ekonomiskt behov. Perkins-lån har sitt ursprung och betjänats av deltagande skolor och återbetalas till skolan. För närvarande finns det inga nya Perkins-lån. Avdelningen har också publicerat information om avvecklingen av Perkins-programmet. Denna webbplats har information om unika Perkins-återbetalnings- och avbokningsalternativ.

Federal Grants

Även om denna webbplats inte täcker federala bidrag är det viktigt att känna till de viktigaste bidragsprogrammen och ta reda på om du är berättigad. Pell-bidrag är det största bidragsprogrammet. Dessa bidrag är endast för studenter och knutna till ekonomiskt behov. Det finns en livstidsbegränsning för Pell-bidrag. Detta kan återställas under begränsade omständigheter, inklusive om du får en stängd skolavskrivning.

Mängden Pell-bidrag du kan få under din livstid begränsas av federal lag till att motsvara sex års Pell Bevilja finansiering. Få mer information om begränsningar för Pell-beviljande.

I de flesta fall behöver du inte betala tillbaka ett Pell-bidrag, men det finns några begränsade undantag, inklusive om:

- Du drog dig tillbaka tidigt från programmet för vilket bidraget beviljades dig.

- Din anmälningsstatus ändrades på ett sätt som minskade din berättigande till ditt bidrag (till exempel om du byter från heltidsanmälan till del -tid kommer ditt bidrag att minskas); eller

- Du fick externa stipendier eller bidrag som minskade ditt behov av federalt studentstöd.

Om du är skyldig en överbetalning av stipendiet och inte betalar eller skapar en betalningsplan kommer du att förlora rätten till framtida stöd och eventuellt ansamla ansikte.

Du kan också stöta på problem med återbetalning av TEACH-bidrag. Om du har ett TEACH-stipendium och inte uppfyller de förutsättningar som krävs för TEACH-bidrag (huvudsakligen som heltidslärare under den tid som krävs i en viss typ av skola) kommer ditt bidrag att konverteras till ett direkt osubventionerat lån. På grund av problem och fel i denna konvertering till låneprocessen har avdelningen skapat en process för TEACH-bidragsmottagare i denna situation för att begära omprövning av konverteringen från bidrag till lån.