Läkares hypotekslån: Undvik läkarspecifika hinder

Vad är exakt ett läkarlån?

Så kallad ”läkare” hypotekslån ”har speciella fördelar för läkare och andra sjukvårdspersonal.

En läkarlån kan spara pengar genom lägre avgifter och lånekostnader. Eller det kan göra det lättare att kvalificera sig för en hypotekslån som inte är medicinsk skola med nytt jobb och studentskuld.

Vissa läkare klarar sig bra med ett specialiserat hypotekslån, medan andra kanske tycker att det bästa är ett traditionellt låneprogram. Utforska vad som finns tillgängligt och välj det bästa för dig .

Hitta rätt lån för dig (6 februari 2021)

I den här artikeln (Hoppa till …)

- Fördelar med läkarlån

- Kan läkare få inteckningar utan två års jobbhistoria?

- Vilka banker erbjuder läkarlåneprogram?

- Kvalificerar sig för läkarlånelån

- Ner p hjälpassistans för läkare

- Nackdelarna med ett läkarlånelån

- Glöm inte att shoppa runt

- Alternativ till läkarlånelån

Fördelar med läkarlån

Vissa skiljer mellan läkare och kirurger. Men hypotekslångivare gör det inte. När de pratar om hypotekslåneprogram för läkare menar de sådana för läkare i allmänhet. Vissa räknar också med veterinärer.

Dessa lån kan ge vissa mycket speciella privilegier till yrket, inklusive:

- Ingen hypoteksförsäkring, även om din handpenning är liten eller noll

- Låga avgifter vid stängning

- Prisvärd tillgång till jumbo-inteckningar – vanligtvis de över $ 548 250

- Godkännande baserat på ett undertecknat anställningsavtal snarare än lönestubbar

- Färre krångelar över studentskulder

- Det kan vara lättare att få en egenföretagarlån med kortare jobbhistorik

Men vissa inteckningsägare varnar för att det finns nackdelar samt fördelar. Så läs vidare för att upptäcka de grundläggande fakta.

Kan läkare få inteckningar utan två års anställningshistoria?

Ett vanligt problem som läkare möter när de försöker få en inteckning är brist på anställningshistoria.

Oavsett om du är tjänsteman eller egenföretagare, vill hypotekslångivare vanligtvis se en tvåårig historia av stabil inkomst för att kvalificera dig för ett bostadslån.

Läkare som är nybörjare från medicinska skolan eller helt nya i sin egen praxis har inte den tvååriga dokumentationen för att säkerhetskopiera dem. Detta är vanligtvis skäl att neka någon för en inteckning.

Det kan vara möjligt att få ett läkarlån på grund av ett avtal eller erbjuda brev ensam eller med så lite som 6 månaders egenföretagare historia.

Det är där läkarbostadslån kommer in.

Långivare godkänner ofta läkare och andra sjukvårdspersonal med liten sysselsättningshistoria. tack vare deras höga inkomstpotential.

Således kan det vara möjligt att få ett läkarlån på grund av ett kontrakt eller enbart erbjudande. Och egenföretagare kan kanske få en inteckning baserad på så lite som sex månaders historia om egenföretagare.

Vilka banker erbjuder inteckningsprogram för läkare?

Resultatet av banker och kreditföreningar över hela landet har läkarlåneprogram. Vissa är relativt små, men ett antal är större namn du har hört talas om.

Här är ett urval av banker som erbjuder speciella inteckningsprogram för läkare.

- Bank of America

- Arbor Financial Credit Union

- Chemical Bank

- Fairway Independent Mortgage

- Femte tredje banken

- Första nationalbanken

- Huntington Nationalbank

- KeyBank

- Lake Michigan Credit Union

- loanDepot

- Regions Bank

- US Bank

- SunTrust Mortgage (inklusive BB & T Bank. Nu, tillsammans, Truist Bank)

- TD Bank

- University Federal Credit Union

Du ser att de är i alfabetisk ordning. Och det beror på att vi inte försöker rangordna dem. Men länkar till långivarbedömningar tillhandahålls där det är tillgängligt.

Kvalificering för hypotekslån från läkare

De flesta läkarlåneprogram riktar sig till boende, närvaro, stipendiater och primärvårdsläkare. Men det är upp till varje långivare att avgöra vem som är kvalificerad. Många inkluderar tandläkare och optiker, och vissa inkluderar veterinärer.

Det är också upp till långivarna att välja de andra kriterierna de ska använda när de beslutar om de ska låna ut och den hypoteksränta de ska ta ut.

Många långivare kommer att vara extra skonsamma mot läkare – även de som inte har en traditionell anställning på två år – eftersom deras höga inkomstpotential gör utlåningen till en mycket säker möjlighet.

Faktum är att vissa uppskattar att läkare inte betalar lån med en räntesats på 0.2% medan konsumenter i allmänhet gör det ungefär sex gånger så ofta.

Men kom ihåg att inkomst inte är det enda som betyder något.

Den gyllene regeln gäller fortfarande: Ju högre din kredit poäng och utbetalning, och ju mer stabil din ekonomi är, desto bättre kommer du att erbjudas.

Hitta rätt lån för dig (6 februari 2021)

Kreditpoäng

För att få de bästa priserna behöver du sannolikt en kreditpoäng norr om 750.

Men oroa dig inte om du inte har det. Det finns en rimlig chans att du hittar ett läkarlån även om din poäng är nere på 680 eller så. Du betalar bara lite mer för det.

Två andra faktorer kan beaktas om din poäng är lägre än du vill:

- Om resten av din ansökan är stark – om du har en tjock utbetalning och väldigt få andra skulder, kan din långivare vara mindre orolig för din poäng

- Om din poäng är låg eftersom du har en ”tunn fil” , en ”tunn fil” uppstår eftersom du inte har lånat mycket tidigare och lämnar din kreditrekord lite gles. Det är mycket mer förlåtligt än att du har ”förtjänat” din låga poäng genom ekonomisk missförvaltning

Hypotekslångivare kan vara mer eftergivande när det gäller läkare, men de förväntar sig ändå att du uppfyller grundläggande kreditkrav .

Handpenning

Det är helt möjligt att hitta läkarbostadslån som inte kräver någon handpenning alls. Ja, du kan behöva lite kontanter för att stänga, men vissa låter dig rulla dessa kostar inom ditt lån.

Andra lånar dig gärna 80%, 90%, 95% eller mer av hemmets uppskattade värde.

Att undvika hypoteksförsäkring när din handpenning är låg eller noll är en av de största fördelarna med läkarlåneprogram.

Avgörande, läkare kan ha tillgång till dessa låga lån eller nollån utan hypoteksförsäkring.

Den försäkringen är en verklig börda för icke-läkare med låga utbetalningar. De kan sluta betala hundratals dollar lars varje månad för att skydda sina långivare från risken för att de försummar.

Så att undvika hypoteksförsäkring när din handpenning är låg eller noll är en av de största fördelarna med läkarlåneprogram.

Skuld-till-inkomst-förhållande

Vi har täckt två av de tre saker som hypotekslångivare tittar närmare på när vi beslutar om att erbjuda dig ett lån och hur bra en affär du ska betala.

Det tredje är din skuldkvot eller ”DTI”.

DTI är ”en persons månatliga skuldbelastning jämfört med deras månatliga bruttoinkomst.”

För att få ”skuld” -nummer lägger du till dina månatliga skuldbetalningar (minimibetalningar på kort, avbetalningslån, underhåll, underhåll …) plus dina oundvikliga bostadskostnader, till exempel ny inteckning, bostadsföreningsavgifter och fastighetsskatter.

Hur stor del av din månadsinkomst före skatt representerar det?

Om det är mindre än 43% kommer de flesta långivare att tycka att det är bra. det är mer, många låntagare har problem, även om vissa långivare tillåter upp till 50% för vissa typer av inteckningar. Ändå kan läkare få lite extra utrymme.

Handpenning för läkare

Det finns tusentals program för handpenning (DPA) över hela landet. Majoriteten av dessa är utformade för att hjälpa lägre inkomster eller missgynnade bostadsköpare, så högtvinnande läkare kanske inte kvalificerar sig för stöd.

Men om du behöver det kan du komma i fråga för ett bidrag eller ett lån med låg eller ingen ränta för att hjälpa dig med din utbetalning. Och vissa lån är förlåtliga när du har e tillbringade en viss tid i bostaden (bosatt i hemmet, inte på sjukhuset).

Kolla också in programmet ”Nurse Next Door”, som är öppet för läkare såväl som sjuksköterskor, medicinsk personal och supportpersonal. Det erbjuder bidrag på upp till 6 000 dollar och handpenning på upp till drygt 10 000 dollar.

Nackdelar med ett läkarlån

Om du läser om ämnet läkare bostadslån, du hittar några farliga varningar. Huruvida de ska bry dig beror på dina personliga förhållanden och den långivare och det program du väljer.

Följande är några saker att se upp för:

Potential för högre priser

Eftersom du är en lågrisklåntagare bör långivare kunna erbjuda dig en bra affär utan att riva dig. Men vissa kanske hoppas att du är bättre på medicin eller kirurgi än pengar.

Se upp för högre priser än normalt. Du kanske tycker att vissa långivare erbjuder till synes låga stängningskostnader genom att ta ut mer varje månad under ditt lånes livstid.

Och tänk noga på om en justerbar (eller variabel) hypoteksränta passar dig eller inte.

Många läkare drar nytta av dessa om de vet att de kommer att flytta till ett nytt jobb om några år. Och många andra låntagare har sparat låga räntor genom justerbara räntor (ARM) under det senaste decenniet.Men du måste vara tydlig att de fungerar för dig.

Att skjuta upp studielån kan sätta tillbaka dig

Det finns omständigheter under vilka detta är ett legitimt problem. Om du antar att du är nybörjare från läkarutbildningen och att dina studielån fortfarande är i deras frist.

Många läkarlåneprogram ignorerar din studentskuld. Så du kan låna stort. Men det enda sättet att hålla koll på din inteckning är att förlåta dina studielån under din vistelse.

Och det betyder att du kommer att samla ränta på dessa lån samt betala ränta på din inteckning. Det kan vara dyrt på lång sikt.

Köp nu eller spara en större handpenning?

Om du väntar tills du har sparat en handpenning på 20% betalar du mindre ränta under din inteckning. Det är obestridligt.

Enligt samma logik, om du väntar tills du har sparat 100% av köpeskillingen, betalar du ingen ränta. Men vad du kommer att ha betalat är en hög med hyran.

En hänsyn bör spela en roll i ditt beslut att spara eller köpa nu. Och det är vad som händer med bostadspriserna på den plats du vill köpa.

Om de stiger kraftigt (och du tror att de kommer att fortsätta göra det) kanske du vill köpa så snart som möjligt använder ett hypotekslåneprogram eller läkarlåneprogram. På det sättet kommer du att dra nytta av inflationen.

Men om bostadspriserna är stillastående eller faller kan du få lite av att agera snabbt. Du måste väga dina alternativ. Och du har råd att göra det på din fritid.

Glöm inte att jämföra butiken

Kontrollera på alla sätt de hypotekslångivare som erbjuder speciella bostadslån för läkare. Men gör inte dessa långivare till dina enda alternativ.

Olika långivare erbjuder mycket olika hypoteksräntor och erbjudanden. Och samma långivare kan erbjuda betydligt bättre eller sämre värde vid olika tidpunkter och för låntagare med bara lite olika profiler.

Om du som läkare är köpa ett dyrare hem än de flesta, kan du spara ännu mer genom att shoppa.

Den federala tillsynsmyndigheten Consumer Financial Protection Bureau (CFPB) räknar, ”… underlåtenhet att jämföra butiken för en inteckning kostar den genomsnittliga bostadsköparen cirka $ 300 per år och många tusentals dollar under lånets hela livstid. ”

Och det är ett genomsnitt. Om du som läkare köper ett dyrare hus än de flesta, kommer dina förluster att bli ännu större.

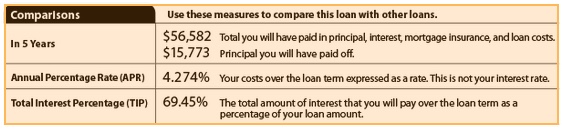

Använd dina lånestimat

Det enkla sättet att bedöma de olika erbjudandena du erbjuds är att göra jämförelser sida vid sida av lånestimat från minst fyra olika långivare. Dessa är nu standardiserade med samma information och layout. Så det är enkelt att jämföra dem.

Se särskilt på sida 3 där du hittar vad du har betalat efter fem år. Här är ett exempel från CFPB: s webbplats:

För detaljerad information om hur man jämför hypotekserbjudanden, se: Hur man handlar en pant och jämför hypoteksräntor

Alternativ till läkarlåneprogram

Bara för att du kvalificerar dig för en till synes generöst program, gör det inte automatiskt till din bästa satsning.

En ”traditionell” inteckning, tillgänglig för alla, kan bli ditt mest prisvärda alternativ när priser och avgifter tas upp.

Överenskommelse och jumbo-lån

Om du redan har din 20% utbetalning är du fri att handla för alla typer av inteckning.

Och du kan upptäck att din solida ekonomi och kreditvärdighet kan ge dig en affär som är lika bra eller bättre än vad som erbjuds av läkarbostadslån.

Det kan vara särskilt sant om du handlar på marknaden för jumbo-lån – för bostäder över den överensstämmande lånegränsen på $ 548 250. Ju mer du spenderar på hemmet, desto mer betalar du i ränta. Så du vill granska dina alternativ extra noggrant.

Var noga med att överväga alla dina alternativ, undersök de mest lovande och agera beslutsamt.

Kontrollera din nya ränta (6 februari 2021)