Så här hanterar du dina månatliga räkningar

Hur du hanterar dina månatliga räkningar

När en räkning förfaller betalar du den. Det verkar som att det borde vara enkelt, eller hur? Ofta kan saker som verkar okomplicerade visa sig vara de mest komplexa. Att hantera dina räkningar kan vara en lek om du bara har en eller två av dem varje månad och om deras totala kostnad är betydligt lägre än din inkomst. Om det inte är fallet för dig, oroa dig inte. Med lite planering och prioritering kan du ta hand om dina månatliga räkningar och utgifter.

Att lära sig att hantera dina räkningar och utgifter innebär färre missade betalningar, minskade sena avgifter och inte mer att behöva förklara varför du gjorde en sen betalning. Här är vad du kan göra för att organisera dina räkningar och göra sena eller missade betalningar till det förflutna.

Gör en månadsutgiftsplan

En månadsutgiftsplan gör att du kan se en överblick vart dina pengar ska gå under en månad. Det hjälper dig också att se hur mycket pengar du har från ditt jobb eller andra inkomstkällor. Med en månatlig utgiftsplan kan du se hur mycket du har kvar efter att du betalat alla dina räkningar för andra utgifter, såsom livsmedel, kläder och hushållsvård. Du kan också få en känsla av hur mycket pengar du kan bidra till dina ekonomiska mål, till exempel att spara till pension eller bygga upp en handpenning för ett hem.

Att göra en utgiftsplan innebär tre steg.

Gör en lista över dina månatliga räkningar

Det första du ska göra när du gör din utgiftsplan är att lista alla dina månadsräkningar. Titta nu bara på räkningar som kommer regelbundet eller som är för ett allmänt fast belopp. Vanliga räkningar inkluderar ofta:

- Hyra eller inteckning

- El

- Gas

- Vatten och avlopp

- Internet / kabel / telefon

- Prenumerationstjänster såsom gymmedlemskap, tidning, Netflix eller Hulu

- Kreditkortsräkningar och lånebetalningar

- Försäkring

Gör en lista över månatliga utgifter

Förutom dina räkningar har du sannolikt andra utgifter som dyker upp under månaden och som tenderar att variera. Dessa extra månatliga kostnader inkluderar ofta kostnaden för mat, kläder, transport och underhållning. Du betalar för dessa poster när du behöver dem, så det kan vara mer utmanande att komma ihåg att lämna utrymme åt dem i din utgiftsplan.

Att uppskatta hur mycket rörliga kostnader det kommer att bli varje månad hjälper dig att komma vidare toppen av att betala dina räkningar och undvik att komma kort. Några dagliga rörliga utgifter för att göra plats för i din utgiftsplan inkluderar:

- Livsmedel

- Kläder

- Bensin eller andra transportkostnader

- Skönhets- och personligvårdsprodukter

- Hushållsprodukter

- Läkemedel och hälsovård

- Husdjursvård

- Skolkostnader för dig själv eller dina barn

- Underhållning

- Äta ute, inklusive snacks och kaffe på språng

- Besparingar

Eftersom rörliga kostnader kan variera från månad till månad kan det vara svårt att räkna ut hur mycket pengar som ska sättas av för varje. Ett alternativ är att titta på dina utgifter från de senaste månaderna och räkna ut det genomsnittliga beloppet du spenderade i varje kategori. Du kan justera det efter behov baserat på dina behov och utgifter under en viss månad.

Förstå dina inkomster

Det tredje steget när du sammanställer en utgiftsplan är att förstå hur mycket pengar du har kommit in varje månad och när du får betalt. Om du får betalt varje månad, varannan vecka eller varje vecka, kommer det att påverka hur du betalar dina räkningar och det schema du följer.

Om du får betalt en gång i månaden måste du låta pengarna sträcka sig från första dagen. fram till dag 30. Om du får betalt två gånger i månaden kan du ägna din första lönecheck till räkningar som förfaller tidigt och den andra lönen till räkningar som ska betalas senare i månaden.

Vissa människor får inte lönecheckar regelbundet. Istället får de provision efter en försäljning, eller så får de betalt efter avslutat projekt. Det kan göra det svårt att förutsäga när du får betalt och utmanande att planera för månatliga utgifter, men det gör det inte omöjligt. Om du får betalt oregelbundet är ett sätt att effektivisera din budget och hantera dina räkningar att leva på förra månads inkomst. På det sättet, om en kund är sen med att göra en betalning eller en provisionskontroll blir försenad, kommer du fortfarande att kunna betala dina räkningar.

Det är också en bra idé att få ett ordentligt grepp om hur mycket pengar du kommer in varje månad och hur dessa intäkter kan jämföras med kostnaden för dina räkningar och andra utgifter. Du kanske inser att din inkomst är mindre än alla dina utgifter, vilket kan förklara varför du har haft svårt att hantera dina räkningar. Om så är fallet för dig har du några alternativ.

Alternativ ett är att hitta ett sätt att leva mer sparsamt.Du kan försöka byta till en billigare telefonplan, klippa ut specifika prenumerationstjänster eller handla efter en annan elleverantör. I Pennsylvania kan du välja vilken leverantör som ger el till ditt hem, vilket kan betyda att du slutar betala ett lägre pris.

Det andra alternativet är att hitta sätt att öka din inkomst varje månad. Du kan ta en sidokast, be om en höjning eller hitta ett deltidsjobb om ditt schema tillåter.

Prioritera dina räkningar

Livet har ett sätt att överraska dig, och det kan finnas månader då du inte kan betala alla dina räkningar i sin helhet. Om det skulle hända, vilka är dina alternativ? En del av att lära sig att hantera dina räkningar i tid innebär att prioritera dina utgifter baserat på nödvändighet. Denna strategi hjälper dig att bestämma vad du ska skära ned eller minska när pengarna är trånga.

Vad är det bästa sättet att prioritera räkningar? Det finns viss variation, men det bästa är att fokusera på att betala alla räkningar som håller taket över huvudet och som ger dig livets nödvändigheter. Betala din inteckning eller hyra först, följt av vatten, el och gas.

När pengarna är trånga kanske du vill eliminera icke-väsentliga räkningar. Du kan stänga av kabel eller internet hemma i några månader eller växla till en billigare mobiltelefonplan.

Vissa räkningar erbjuder mer flexibilitet än andra. Om du går igenom en period med ekonomiska svårigheter kan du byta till att göra minsta betalningar på ett kreditkort eller annat lån istället för att betala helt eller betala mer än vad som ska betalas. Att betala lägsta innebär att du slutar betala mer ränta över tiden, men det är ett bättre alternativ än att betala för sent eller inte betala alls och att det påverkar din kredit.

Om du tycker att du absolut inte kan betala en räkning och det har inte hög prioritet, ring företaget och förklara din situation. I vissa fall kanske du kan arbeta med företaget och komma överens om din räkning eller få hjälp med att betala räkningarna baserat på din inkomst. Det gör aldrig ont att fråga om det finns betalningsprogram tillgängliga, eller om du kan utarbeta en betalningsplan under en period av ekonomiska svårigheter.

Program som LiHEAP ger ekonomiskt stöd till hushåll som tjänar under specifika belopp och som behöver hjälp med att betala sina energiräkningar. Ditt verktygsföretag kan också erbjuda ett program som betalning av budgeträkningar, som beräknar genomsnittet av dina räkningar över 12 månader och kan hjälpa dig att bättre förutsäga vad du behöver betala varje månad.

Du kan också titta för sätt att minska dina rörliga utgifter varje månad om det blir en utmaning att betala dina fasta räkningar. En av de första platserna att titta på kan vara dina livsmedelsutgifter. Även om mat kan vara dyrt finns det också många billiga, hälsosamma alternativ. När saker och ting är trånga kan du byta från färska grönsaker till frysta, som är lika näringsrika och kostar mindre. Du kan också överväga att göra fler måltider baserade på bönor och fullkorn och minska mängden kött du äter.

Planera dina räkningar

När ska du betala dina räkningar? Svaret beror på två saker.

- När du får betalt varje månad

- När räkningarna förfaller

Syfte att betala räkningar före förfallodagen, men se till att du först har pengarna på ditt bankkonto. Om dina räkningar och lönecheckar inte stämmer överens kan du kontakta varje företag och be om att justera fakturans förfallodatum. Många företag ändrar gärna ditt faktureringsschema om det innebär att du är mer benägna att betala till förfallodagen.

Att ordna dina fakturor så att de alla ska betalas samtidigt varje månad hjälper också till att effektivisera din process och kan göra det mindre troligt att du förbiser en räkning eller missar en betalning.

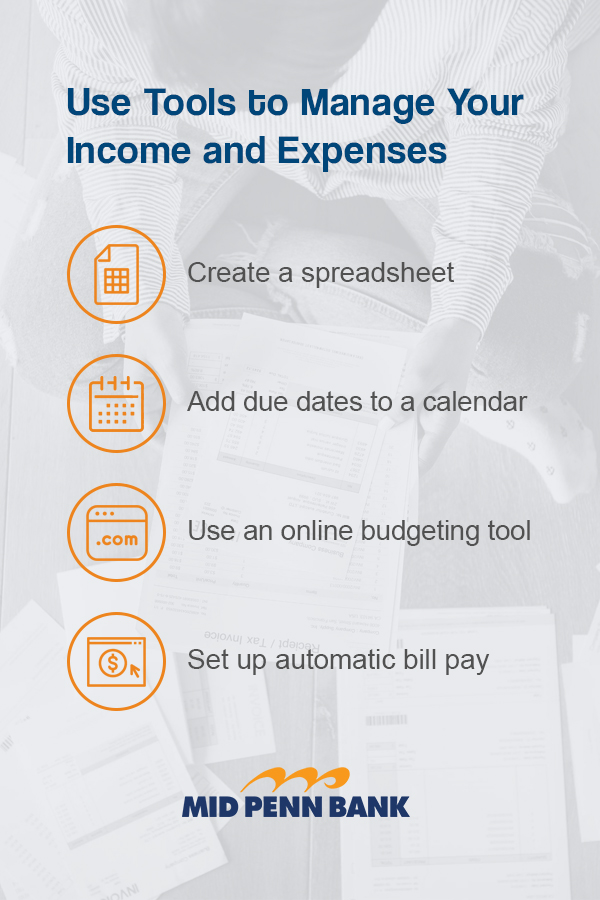

Använd verktyg för att hantera dina inkomster och utgifter

Du behöver inte försöka hålla reda på dina månatliga inkomster och kostnader i huvudet, och du behöver inte heller lita på penna och papper för att registrera dina räkningar och inkomster. En mängd olika penninghanterings- och budgeteringsverktyg är tillgängliga för dig, många av dem gratis. Här är några verktyg som du kan använda för att hantera dina räkningar.

- Skapa ett kalkylark: Du kan använda ett kalkylark för att registrera din inkomst, spåra kostnader och registrera månatliga betalningar och andra kostnader. Om du och din partner delar utgifter och inkomster kan du använda ett delat kalkylark så att ni båda kan hålla reda på dina räkningar.

- Lägg till förfallodatum i en kalender: Om du ibland glömmer att betala räkningar, en Onlinekalendern kan hjälpa dig att hålla reda på förfallodatum och skicka ett meddelande innan varje faktura förfaller. Du kan programmera dina förfallodagar i kalendern som en återkommande händelse, så en påminnelse om förfallodagen dyker upp varje månad.

- Använd ett online-budgeteringsverktyg: Det finns många appar och program som hjälper dig att hålla reda på dina räkningar och andra månatliga utgifter. Det kan ta lite försök och fel innan du hittar en app som fungerar bäst för dig.Det kan vara värt att testa några och välja den som du tycker är lättast att använda, och som hjälper dig att ta bättre kontroll över din ekonomi.

- Ställ in automatisk betalning av fakturor: Med online-betalningsprogram kan du schemalägga återkommande betalningar, vilket innebär att du inte behöver oroa dig för att du saknar ett förfallodatum eller betalar sent. Du kan också lägga till betalningar manuellt om du vill se till att du har pengar på ditt bankkonto innan en betalning skickas.

Tips som hjälper dig att behärska dina räkningar

När du har för vana att schemalägga räkningar och bli bättre på att hantera månatliga utgifter hjälper följande tips dig att behärska dina pengar och faktureringsprocessen.

Skapa ett fysiskt utrymme för att hantera dina räkningar

Desorganisation kan hindra betalningar i rätt tid. Om du ofta hittar dig själv för att hitta en räkning eller är osäker på om något får betalt, kan det vara till hjälp att hugga ut ett fysiskt utrymme där du tar hand om alla dina räkningar. Även om du får e-räkningar kan det vara lättare att ha en fysisk, tryckt kopia av varje räkning. Förvara räkningar på samma plats, till exempel ett arkivskåp eller en korg på ditt skrivbord.

En gång i månaden, sätt dig ner och sortera igenom räkningarna. Antingen betala dem eller markera dem som betalda om du använder onlineräkningsbetalning och registrerar betalningen i ditt kalkylark eller budgetapp. Registrera sedan räkningarna så att du är redo för nästa månad.

Ta reda på hur man hanterar oregelbundna utgifter

Vissa kostnader kommer bara upp en eller två gånger per år eller kvartalsvis. Din bilförsäkringsbetalning kan förfalla var sjätte månad, eller så kan du behöva betala medlemsavgifter till en organisation en gång om året. Oregelbundna utgifter har ett sätt att överraska människor.

Ett enkelt sätt att hantera dessa icke-månatliga utgifter är att räkna ut hur mycket var och en kostar varje månad och behandla dem som månatliga utgifter. Om din bilförsäkring är $ 60 var sjätte månad, planera att avsätta $ 10 per månad så att du har pengar att betala för det när räkningen kommer.

Använd kontanter när du kan

Fler och fler använder kort för att betala för inköp. Mellan 2015 och 2016 ökade antalet kortbetalningar med 7,4%. Att använda ett kort, oavsett om det är ett bankkort eller kreditkort, har sina fördelar. Du behöver inte räkna ut förändring och transaktionen är vanligtvis kortare.

Men att betala med kontanter påminner dig om att du betalar för något med pengar, vanligtvis pengar du arbetat hårt för att tjäna. Att betala kontant kan få dig att tänka två gånger innan du köper något. För att hjälpa dig att skära ner på oseriösa inköp eller spendera på icke-nödvändiga saker, kanske du tycker det är bra att sätta dig själv på en kontantdiet.

Prata med din partner om ekonomiska frågor

Om du är gift eller delar intäkter och kostnader med en partner är det viktigt att ni båda kommer på samma sida när det gäller dina räkningar och andra ekonomiska problem. Du kanske tycker att det är bra att tilldela en person rollen att betala räkningarna, eller så kan du dela upp dina hushållsräkningar och låta varje person ta ansvar för några. Att hålla kommunikationslinjerna öppna om vem som betalar vad och när hjälper dig att undvika missade betalningar och undvika dubbla betalningar.

Hantera dina månatliga utgifter och räkningar hjälper dig att få ekonomisk framgång

Att hantera dina räkningar hjälper dig inte bara att undvika huvudvärk av missade betalningar och sena avgifter. Det kan ofta vara det första steget på vägen mot ekonomisk framgång. När du vet vart dina pengar går och hur de ska komma dit kan du börja planera för framtiden och sätta ekonomiska mål som ser utöver räkningen, till exempel att spara i ett hus eller planera för pension.

På Mid Penn Bank har vi erbjudit personlig service till våra grannar i Pennsylvania sedan 1868. Kontakta oss för att lära dig mer om hur vi kan hjälpa dig att bygga en grund för din ekonomiska framtid.