USDA-bostadslån: USDA-lånebehov och -satser för 2021

Vad är ett USDA-bostadslån?

USDA-lån är inteckningar som stöds av det amerikanska departementet av jordbruket som en del av dess program för landsbygdsutveckling garanterad bostadslån.

USDA-lån är tillgängliga för bostadsköpare med låg till genomsnittlig inkomst för sitt område. De erbjuder finansiering utan förskottsbetalning, reducerad hypoteksförsäkring och hypoteksräntor under marknaden.

USDA-bostadslån sätter människor i hem som aldrig trodde att de kunde göra annat än att hyra.

Denna USDA-låninformation är korrekt från och med idag den 7 februari 2021.

Verifiera din USDA-lånekvalificering (7 februari 2021)

I den här artikeln (Hoppa till …)

- USDA-lånekrav

- USDA-lånesatser

- Hur USDA-lån fungerar

- USDA-lån kräver hypoteksförsäkring

- Om USDA ”Rural Housing” -lån

- Vanliga frågor om USDA-bostadslån

USDA-lånekrav

USDA-berättigande baseras på köparen och fastigheten.

Först måste hemmet vara i ett kvalificerat ”landsbygdsområde”, vilket USDA definierar vanligtvis som en befolkning på mindre än 20 000.

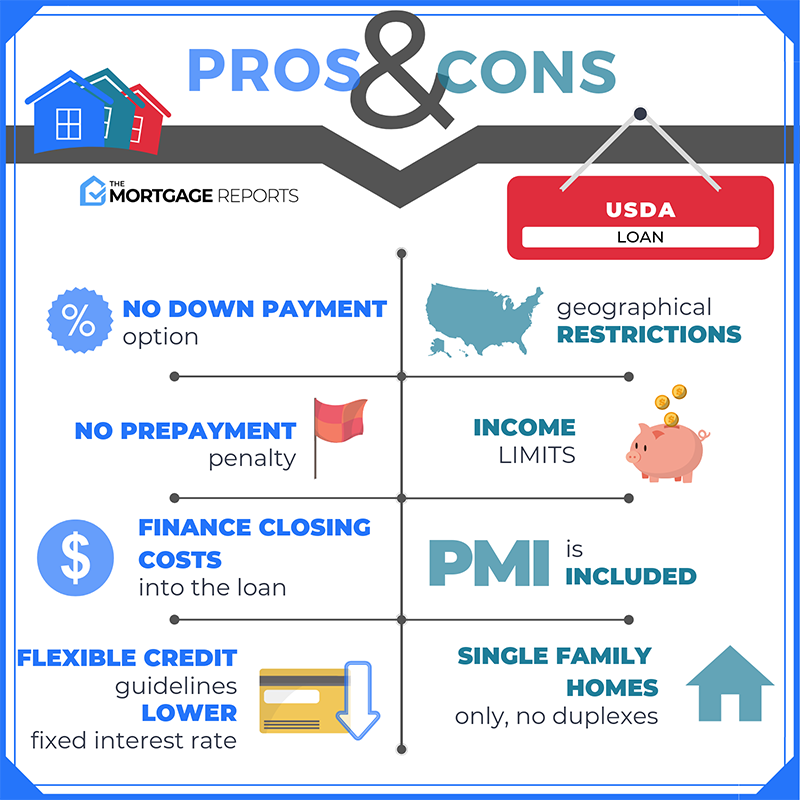

För det andra måste köparen uppfylla takten för USDA varje månad. För att vara berättigad kan du inte göra mer än 15% över den lokala medianinkomsten. Du måste också använda hemmet som din primära bostad (inga fritidshus eller förvaltningsfastigheter är tillåtna).

Låntagare måste också uppfylla USDA: s ”förmåga att återbetala” -standarder, inklusive:

- Inkomstberättigande – Stabilt jobb och månadsinkomst, bevisat av skattedeklarationer

- Kreditkrav – FICO-kreditpoäng på minst 640 (men detta kan variera beroende på långivare)

- Befintlig skuldkvot – Skuldkvot på 41% eller mindre i de flesta fall

För att ta reda på om fastigheten du köper är USDA-berättigad kan du använda USDA: s berättigande kartor.

Verifiera din USDA-lånekvalificering (7 februari 2021)

USDA-lånesatser: Hur jämför de sig med FHA & konventionella?

Jämfört med andra Låneprogram, USDA-hypoteksräntor är några av de lägsta tillgängliga.

USDA-räntorna matchas vanligtvis bara av VA-lånet, som uteslutande är för veteraner. Dessa två program – USDA och VA – kan erbjuda under marknaden räntor eftersom deras statlig garanti skyddar långivare mot förlust.

Andra inteckningsprogram, som FHA-lånet och konventionellt lån, kan ha räntor som är cirka 0,5% -0,75% högre än USDA-räntor i genomsnitt.

Med detta sagt är hypoteksräntorna personliga. Att få ett USDA-lån betyder inte nödvändigtvis att din ränta kommer att vara ”under marknaden” eller matcha USDA-lånesatser som annonseras.

För att få lägsta möjliga ränta och månatliga betalningar måste du ha en utmärkt kreditpoäng och låg skuld . Att göra en större handpenning hjälper också.

Du måste också shoppa med några olika USDA-hypotekslångivare.

Varje USDA-långivare ställer in räntor på olika sätt – så att jämföra personliga priser från mer än ett företag är det enda sättet att hitta ditt lägsta alternativ.

Hitta ett USDA-lån idag (7 februari 2021)

Hur USDA-lån fungerar

Med ett USDA-lån kan köpare finansiera 100 procent av ett hems inköpspris, vilket ger tillgång till bättre än genomsnittet hypoteksräntor. Detta beror på att USDA-hypoteksräntor diskonteras jämfört med andra låga betalningslån.

Utöver det är USDA-lån inte så ovanliga.

Återbetalningsschemat fungerar inte en ”ballong” eller något icke-standardiserat; stängningskostnaderna är vanliga, och påföljder för förskottsbetalning gäller aldrig.

De två områden där USDA-lån är olika är med avseende på återbetalningstyp och utbetalningsbelopp.

- Med ett USDA-lån behöver du inte göra en handpenning. Detta är ett av endast två större låneprogram som möjliggör nollfinansiering

- USDA-låneprogrammet kräver att du tar ett lån med fast ränta. Lån med justerbar ränta är inte tillgängliga via USDA-programmet för landsbygdslån

Landsbygdslån kan användas av första gången bostadsköpare och återkommande bostadsköpare. Husägare är inte nödvändig för att använda USDA-programmet.

Verifiera din nya ränta (7 februari 2021)

USDA-lån kräver hypoteksförsäkring (MI)

USDA ”garanterar” sina hypotekslån – vilket innebär att det erbjuder skydd för hypotekslångivare i fall USDA låntagarstandard. Men programmet är delvis självfinansierat.

För att hålla låneprogrammet igång debiterar USDA husägare betalda hypotekslån.

Från och med den 1 oktober 2016 har USDA sänkt dess hypoteksförsäkringskostnader för både för- och månadsavgifter.

De nuvarande USDA-hypoteksförsäkringsräntorna är:

- För köp – 1,00% förskottsavgift, baserat på lånebeloppet

- För refinansiering – 1,00% förskottsavgift, baserat på lånebeloppet

- För alla lån – 0.35% årsavgift, baserad på återstående huvudbalans varje år

Som ett verkligt exempel: En bostadsköpare med en lånestorlek på 100 000 $ skulle ha en kostnad på 1 000 dollar i förskottslån, plus en månadsbetalning på 29,17 dollar för den årliga hypoteksförsäkringen.

Förskottsförsäkring från USDA betalas inte kontant. Det läggs till i ditt lånesaldo för dig, så du betalar det över tid.

USDA-hypoteksförsäkringsräntorna är lägre än för konventionella lån eller FHA-lån.

- FHA-hypoteksförsäkring premier inkluderar en premie på 1,75% i förskottslånförsäkring och 0,85% i MIP per år

- Premierlånpremier för privatlån (PMI) varierar men kan ofta vara över 1% årligen

Med USDA-garanterade lån är inteckningsförsäkringspremier bara en bråkdel av vad du vanligtvis betalar. Ännu bättre, USDA-hypoteksräntorna är låga.

USDA-hypoteksräntor är ofta de lägsta bland FHA-hypoteksräntor, VA-hypoteksräntor och konventionella hypoteksräntor – särskilt när köpare gör en liten eller lägsta handpenning.

För en köpare med en genomsnittlig kreditpoäng kan USDA-hypoteksräntor vara 100 baspunkter (1,00%) eller mer lägre än räntorna för ett jämförbart konventionellt lån.

Lägre räntor innebär lägre hypotekslån varje månad , vilket är anledningen till att USDA-lån kan vara extremt överkomliga.

Om USDA Rural Housing Mortgage

Landsbygdslånets fullständiga namn är USDA Rural Development Garanterad bostadslån . Programmet är emellertid mer känt som ett USDA-lån.

Lånet för landsbygdsutveckling kallas ibland ett ”avsnitt 502” -lån, som hänvisar till avsnitt 502 (h) i bostadslagen från 1949, som gör programmet möjligt.

Detta program är utformat för att hjälpa familjebostadsköpare och stimulera tillväxt i obefolkade, ”landsbygd” och låginkomstområden.

Det kan låta begränsande. Men i själva verket är 97% av den amerikanska kartan berättigad till USDA-lån, inklusive många förortsområden nära större städer. Varje område med en befolkning på 20 000 eller färre (eller i speciella fall 35 000 eller mindre) kan vara berättigade.

Ändå har de flesta amerikanska bostadsköpare, även de som har USDA-lånerätt, inte hört talas om detta program eller kunskap om det.

Detta beror på att USDA-låneprogrammet inte lanserades förrän på 1990-talet. Först nyligen har den uppdaterats och justerats för att vädja till köpare på landsbygden och i förorterna i hela landet.

Många USDA-godkända långivare listar inte ens USDAloan i deras låneansökningsmeny. Men många erbjuder det.

Så om du tror att du är berättigad till ett USDA-lån utan noll är det värt att fråga din kortlista med långivare om de erbjuder detta program.

Hitta ett USDA-lån idag (7 februari 2021)

Vanliga frågor om USDA-bostadslån

USDA-lån är speciella inteckningar som är avsedda för bostadsköpare med låg till måttlig inkomst. Dessa lån garanteras av United States Department of Agriculture. Garantin fungerar som en form av försäkring som skyddar USDA-långivare, så att de kan erbjuda räntor under marknaden och nollåta bostadslån.

USDA driver detta program för att uppmuntra husägare och ekonomisk utveckling på landsbygden.

Du kan komma att få ett USDA-lån om du har en genomsnittlig lön för ditt område och en kreditpoäng på 640 eller högre. USDA-lån kan endast användas för att köpa ett hus på landsbygden eller i en förort. Vanligtvis har kvalificerade områden en befolkning under 20 000 personer.

Inkomstgränsen för USDA-bostadslån baseras på ditt områdes medianinkomst. För att vara berättigad till ett USDA-lån kan du inte överstiga medianinkomsten med mer än 15 procent.

Om till exempel medianlönen i din stad är $ 65 000 per år kan du kvalificera dig för ett USDA-lån med en lön på $ 74 750 eller mindre. (15% av $ 65,000 = $ 9,750 → $ 65,000 + $ 9,750 = $ 74,750).

Ett USDA-lån är ett utmärkt alternativ för köpare med måttlig eller låg inkomst. Det låter dig köpa ett hus utan något nere och låga hypoteksräntor – två stora fördelar som endast ett annat låneprogram (VA-lånet) erbjuder.

Om ditt hem är i ett stödberättigat område är det värt att utforska ett USDA-garanterat lån . Den största nackdelen är att USDA-lån kräver hypoteksförsäkring. Så om du kan göra en 20% handpenning kanske du föredrar ett konventionellt lån utan betalning av inteckning.

Båda programmen låter dig köpa med en låg handpenning och kräva hypoteksförsäkring.

USDA kan användas med noll ned, men hemmet måste vara i ett kvalificerat landsbygdsområde och köparen måste uppfylla inkomsterna .

FHA kräver 3,5% minskning, men det finns inga begränsningar för plats eller inkomst. FHA har också lättare kreditkrav: du behöver en 580 kreditpoäng för FHA kontra 640 för USDA).

Rätt lånetyp för dig beror på var du köper och din ekonomiska situation.

USDA-lån är inte direktlån från staten. Men de stöds av US Department of Agriculture, så de kan erbjuda noll ned och låga priser.

Bortsett från det fungerar USDA-lån som andra inteckningar. De erbjuds av vanliga långivare så att du kan ansöka online, personligen eller via telefon. Och du måste fortfarande bli förgodkänd och kvalificera dig för ett USDA-lån baserat på din inkomst, kredit, skuld och andra faktorer.

En annan skillnad är att långivaren måste skicka lånefilen till USDA för att godkännas. Detta kan lägga till cirka två till tre veckor i din lånebehandlingstid.

Den 1 december 2014 genomförde USDA en lägsta poäng på 640. Före det datumet satte USDA inget lägsta poäng för programmet. Men de flesta långivare gjorde det. När USDA implementerade ett officiellt kreditvärderingsminimum uteslutte det inte så många ytterligare köpare.

Om du saknar kreditpoäng kan din långivare acceptera ”alternativa” handelslinjer för att skapa en kredithistorik. (Till exempel i tid hyres- och verktygsbetalningar som vanligtvis inte skulle inkluderas i en kreditrapport.)

USDA har inget krav på handpenning. Du kan finansiera 100% av bostadspriset med ett USDA-lån. Om du bestämmer dig för att göra en handpenning kan du dock sänka dina månatliga intäkter och eventuellt ha råd med ett dyrare hem.

USDA-låneräntor är ofta lägre än konventionella 30-åriga fasta hypoteksräntor. Plus, hypoteksförsäkringsräntorna är lägre. Detta innebär att ett USDA-lån ofta är mer överkomligt än ett jämförbart FHA- eller konventionellt lån.

Ja, USDA l anslutningar är berättigade till refinansiering. USDA Streamline Refinance Program avstår från inkomst- och kreditverifiering så att stängningar kan ske snabbt. Det behövs inte heller hemvärderingar.

Nej, USDA Lantligt bostadsprogram är endast för inköp och räntefinansiering.

USDA: s landsbygdsutvecklingslån är avsett att hjälpa hushåll av blygsamma medel att få tillgång till bostadslån och hypotekslån i några av de mindre tätbefolkade delarna av landet. Genom att möjliggöra husägande hjälper USDA till att skapa stabila samhällen för hushåll i alla storlekar.

Med USDA Rural Housing Program måste ditt hem vara beläget på landsbygden. USDA: s definition av ”landsbygd” är emellertid liberal. Många små städer uppfyller byråns ”landsbygdskrav”, liksom förorter och förorter i många större amerikanska städer.

Cirka 97% av USA: s landmassa passar USDA. lånets definition av ”landsbygd.” Endast 3% är inte stödberättigande när denna artikel skrivs.

Webbplatsen för US Department of Agriculture listar kvalificerade USDA samhällen efter folkräkningstrakt. Du måste ange ett hems exakta adress. Webbplatsen kommer att visa om det hemmet uppfyller programriktlinjer.

Ja, USDA låter dig finansiera din Upfront Mortgage Insurance-betalning genom att lägga till den till ditt lånebelopp.

Om du till exempel köpte ett hus för 100 000 dollar och lånade hela 100 000 dollar från din långivare, skulle din Upfront Mortgage Insurance vara 1 000 dollar. du kan sedan öka din lånestorlek till $ 101.000.

USDA sätter inga lånegränser. Det belopp du kan låna är dock begränsat av din inkomst och ditt hushålls skuldkvot.

USDA täcker vanligtvis skuldkvot till 41 procent. Programmet kan dock vara lättare för låntagare med en kreditpoäng över 660 och stabil sysselsättning, eller som visar en visad förmåga att spara.

Nej, USDA Lantligt bostadsprogram kan användas av både förstagångsköpare och återkommande köpare.

US Department of Agriculture hemsida håller en lista över godkända långivare för landsbygdsprogrammet.

USDA Lantliga bostadslån är endast tillgängligt som en 30-årig fast ränta.Det finns inget 15-årigt fast alternativ eller ARM-program med justerbar ränta tillgängligt via USDA.

Stängningskostnaderna varierar beroende på långivare och plats. Till exempel har vissa långivare höga avgifter för ursprung. Andra gör det inte. Detsamma gäller för statliga och lokala myndigheter. Kostnaderna är höga i vissa stater och låga i andra.

Eftersom stängningskostnaderna varierar, se till att shoppa för att hitta den mest lämpliga kombinationen av låga hypoteksräntor och låga kostnader.

Ja, USDA-inteckningar kräver att låntagare deponerar skatter och husägare försäkring hos långivaren. Det betyder att du betalar dina skatter och försäkringar tillsammans med din inteckning varje månad. Du får inte betala din fastighetsskatt eller din årliga husägarförsäkring separat.

Ja, USDA-lån tillåter gåvor från familjemedlemmar och icke-familjemedlemmar. Låt din låneansvariga veta så snart som möjligt att du kommer att använda begåvade medel, eftersom det kräver extra dokumentation och verifiering från långivarens sida.

Ja, USDA Rural Housing Program tillåter säljare att betala stängningskostnader för köpare. Detta är känt som ”Säljarkoncessioner.”

Säljarkoncessioner kan inkludera hela eller delar av ett köps statliga och lokala avgifter, långivarkostnader, titelavgifter och valfritt antal hem- och skadedjursinspektioner.

Nej, USDA-lånet kan inte användas för ett fritidshus, det är endast för primära bostäder.

Nej, USDA-lånet kan inte användas för förvaltningsfastigheter.

Nej, programmet Landsbygdshus är för bostadsfastigheter.

Om du är anställd W-2 , är du berättigad till USDA-finansiering omedelbart; du behöver inte en jobbhistorik. Om du har mindre än två år i ett jobb kanske du dock inte kan använda din bonusinkomst för kvalificeringsändamål.

Ja, egenföretagare kan använda USDA Lantligt bostadsprogram.

Om du är egenföretagare och vill använda USDA-finansiering, som med FHA och konventionell finansiering, kommer du att bli ombedd att tillhandahålla två års federal skattedeklarationer för att verifiera din egenföretagande.

Ja, USDA-låneprogrammet kan användas för nybyggda bostäder och annan nybyggnad.

Ja, USDA-låneprogrammet kan användas för att göra berättigade reparationer och förbättringar av ett hem. Detta kan inkludera byte av fönster eller apparater; förbereda en plats med träd, promenader och uppfartar; dra fast bredbandstjänst till hemmet; och ansluta vatten, avlopp, el och gas.

Ja, USDA-låneprogrammet kan användas för att permanent installera utrustning för att hjälpa hushållsmedlemmar med fysiska funktionsnedsättningar.

Ja, USDA-låneprogrammet kan användas för att köpa och installera material som är avsedda att förbättra hushållets energieffektivitet, inklusive fönster, takläggning och solpaneler.

Ja, tillsammans med amerikanska medborgare kan lagliga permanent bosatta i USA också ansöka om ett USDA-lån.

Ja, en låntagares hushållsinkomst får inte överstiga 115% av områdets medianinkomst.

Dagens USDA-hypoteksräntor

USDA-hypoteksräntor är vanligtvis det lägsta på marknaden (bredvid VA-lån).

Eftersom priserna redan är nära rekordlåga kan många bostadsköpare som kvalificerar sig för USDA få otroliga erbjudanden just nu.

För att ta reda på om du är berättigad till ett USDA-lån – och vad din kurs är – kontakta en långivare.

Verifiera din nya kurs (7 februari 2021)