Trickle-Down-Ökonomie

Trickle-Down-Ökonomie ist ein Begriff, der die Überzeugung beschreibt, dass jeder in der Wirtschaft davon profitieren wird, wenn einkommensstarke Arbeitnehmer eine Gehaltserhöhung erzielen, da sie ein höheres Einkommen und einen höheren Vermögensfilter erzielen bis zu allen Bereichen der Gesellschaft.

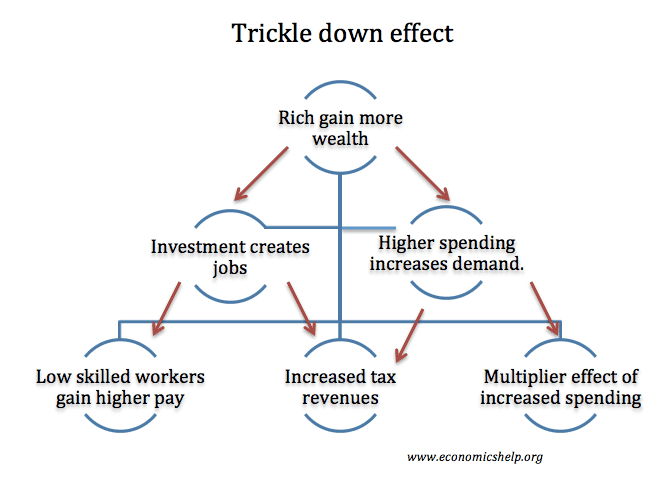

Wie der Rinnsaleffekt funktionieren kann

Wenn die Die reichsten erhalten eine Zunahme des Wohlstands, dann

- Sie werden einen Teil dieses zusätzlichen Reichtums ausgeben.

- Der zusätzliche Reichtum wird eine erhöhte Nachfrage nach Waren und Dienstleistungen verursachen, was zu einer höheren führt Beschäftigung und Anstieg der Löhne.

- Die höheren Löhne verursachen auch einen Multiplikatoreffekt, z Wenn mehr Chauffeure bei den Reichen beschäftigt sind, wird der Chauffeur ein höheres Einkommen erzielen und im Gegenzug die Ausgaben in lokalen Unternehmen erhöhen.

- Alternativ können die Reichen ihr erhöhtes Vermögen investieren. Wenn das Vermögen in neue Unternehmen investiert wird, werden neue Arbeitsplätze geschaffen und die Einkommen der Beschäftigten erhöht.

- Höhere Ausgaben und Investitionen stimulieren die Wirtschaftstätigkeit und führen zu einem Anstieg der Steuereinnahmen (höhere Einkommenssteuer, höhere Mehrwertsteuer) ).

- Höhere Steuereinnahmen können öffentliche Programme wie Gesundheits-, Bildungs- und Sozialleistungen an die Armen finanzieren.

Kritik an der Trickle-Down-Ökonomie

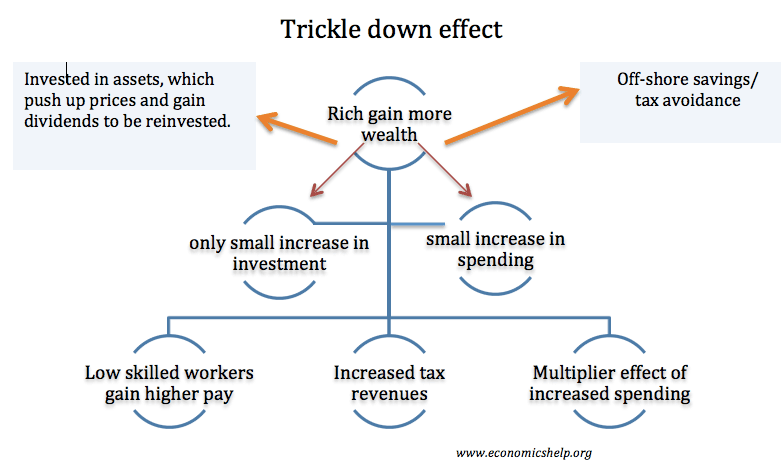

ndere kritisieren jedoch diesen Glauben an den Trickle-Down-Effekt. Insbesondere die Reichen haben eine höhere marginale Sparneigung. In den letzten Jahren wurde Vermögen auf Offshore-Konten gespart, um die Zahlung von Steuern zu vermeiden.

Einige Studien legen auch nahe, dass eine erhöhte Einkommensungleichheit dazu führen kann, dass sich diese Ungleichheit durch Bildungschancen, Vermögensbildung und Wachstum verfestigt der Monopol- / Monopolmacht. Darüber hinaus kann eine zunehmende Ungleichheit zu einem geringeren Wirtschaftswachstum führen.

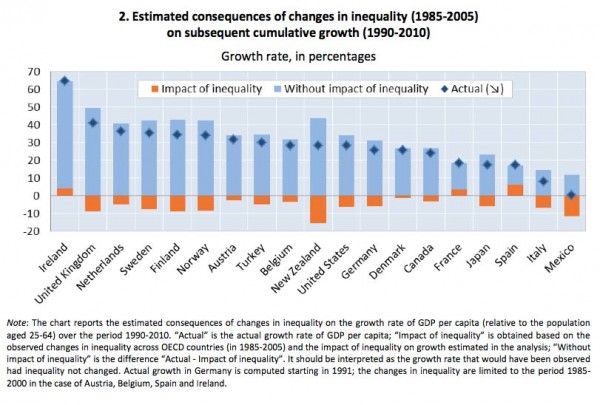

Ein kürzlich veröffentlichter Bericht der OECD stellte fest, dass sich die Ungleichheit seit Beginn der Kreditkrise im Jahr 2008 in vielen Ländern vergrößert hat. Diese Ungleichheit hat jedoch zu niedrigeren Wirtschaftswachstumsraten geführt, die nicht höher sind.

Diese Grafik aus einem OECD-Bericht legt nahe, dass Ungleichheit für ein niedrigeres BIP verantwortlich ist. Die OECD schätzt, dass die britische Wirtschaft um mehr als 20% größer gewesen wäre, wenn sich die Kluft zwischen Arm und Reich seit den 1980er Jahren nicht vergrößert hätte.

Trickle-Down-Effekt und Steuersenkungen

Ein wichtiges Element des Trickle-Down-Effekts sind die Einkommensteuersenkungen für die Spitzenverdiener. Es wird argumentiert, dass die Senkung der Einkommenssteuer für die Reichen nicht nur den Hochverdienern, sondern auch allen zugute kommt. Das Argument lautet wie folgt:

- Wenn Hochverdiener einen Anstieg des verfügbaren Einkommens feststellen, erhöhen sie ihre Ausgaben, was zu einer zusätzlichen Nachfrage in der Wirtschaft führt. Diese höhere Gesamtnachfrage schafft Arbeitsplätze und höhere Löhne für alle Arbeitnehmer.

- Alternativ können höhere Gewinne für Unternehmen in die Ausweitung der Produktion reinvestiert werden. Dies führt wiederum zu einem höheren Wachstum, höheren Löhnen und höheren Einkommen für alle.

- Niedrigere Einkommenssteuern erhöhen den Anreiz für die Menschen, zu arbeiten, was zu einer höheren Produktivität und einem höheren Wirtschaftswachstum führt.

Kritik am Trickle-Down-Effekt

- Einkommensstark Verdiener haben eine hohe marginale Sparneigung. Daher wirkt sich das erhöhte verfügbare Einkommen aus einer Steuersenkung nicht auf andere Bereiche der Wirtschaft aus, da es gespart und nicht ausgegeben wird.

- Höhere Einkommen können zur Akkumulation von Wohlstand verwendet werden. Diese Vermögensakkumulation führt zu weiteren Kapitalgewinnen und Einnahmen aus Vermögenswerten – was zu noch höheren Einkommens- und Vermögensungleichheiten führt. Der Ökonom Thomas Piketty argumentiert, dass die Ungleichheit unkontrolliert zunehmen kann, weil die Reichen ihre Dividenden und Gewinne weiter reinvestieren können.

- Ein höheres BIP spricht die grundlegende Ungleichheit der kapitalistischen Gesellschaft nicht an. Selbst wenn Steuersenkungen zu einem höheren Wirtschaftswachstum geführt hätten, führt eine höhere Produktion nicht unbedingt zu höheren Realeinkommen für alle. Arbeitnehmer mit niedrigem Einkommen können bei bestimmten Arten des Wirtschaftswachstums zurückgelassen werden. Die Erholung des Vereinigten Königreichs 2011-14 war bemerkenswert für ein geringes Wachstum des Realeinkommens.

- Haushaltsdefizit. Steuersenkungen in den USA führten zu einem Anstieg des Haushaltsdefizits. (von 2,7% des BIP im Jahr 1980 auf 6% des BIP im Jahr 1983) Obwohl dies einen vorübergehenden Haushaltsschub darstellt, schafft ein Haushaltsdefizit Probleme für die künftige Wirtschaft (Möglichkeit höherer Zinssätze, höhere Steuern in der Zukunft)

- Falsches Ziel. Wenn Sie die relative Armut verringern möchten, ist es sinnvoll, die Einkommensteuersenkungen und -vorteile auf diejenigen auszurichten, die sie benötigen. Die Senkung der Steuern für die Reichen, in der Hoffnung, dass einige zu den Ärmsten herabfließen, ist eine sehr ineffiziente Arbeitsweise.

- Steuersenkungen erhöhen nicht unbedingt die Arbeitsanreize (sowohl der Substitutions- als auch der Einkommenseffekt wirken sich aus und können sich gegenseitig aufheben).

- Es wurde gehofft, dass die Senkung der Einkommenssteuer die Menschen dazu ermutigen würde, Überstunden zu leisten und mehr Stunden zu arbeiten. In der Praxis ist dies jedoch nicht geschehen.

- Die Reichen können das zusätzliche Vermögen in Vermögenswerte wie Wohnraum investieren. Dies treibt jedoch die Immobilienpreise in die Höhe und erhöht die Lebenshaltungskosten für Gruppen mit niedrigerem Einkommen.

Ronald Reagan und der Trickle-Down-Effekt

Ronald Reagan waren eng miteinander verbunden mit dem Trickle-Down-Effekt in den 1980er Jahren. Dies liegt daran, dass er während seiner Amtszeit als Präsident die Einkommenssteuer für die Hochverdiener gesenkt hat. Er verkaufte diese Politik nicht mit der Begründung, dass „es einen Trickle-Down-Effekt geben wird“. Gegner behaupteten jedoch oft, dass es einen begrenzten Trickle-Down-Effekt gab, bei dem die Durchschnittslöhne sehr langsam wuchsen – im Vergleich zu den Löhnen für die obersten 1%

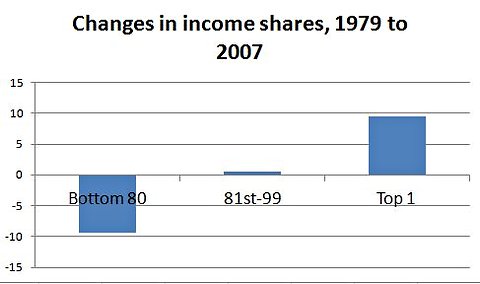

Die oberen 1% erzielten einen höheren Einkommensanteil, die unteren 80% einen Rückgang des Einkommensanteils. Kein Trickle-Down-Effekt.

Tröpfelt ein höherer Unternehmensgewinn auf den Rest der Gesellschaft?

Ein höherer Gewinn kann auf alle in der Gesellschaft herunterrinnen.

- Wenn Gewinn investiert wird, werden neue Arbeitsplätze geschaffen.

- Wenn Gewinn in Anleihen und Aktien gespart wird, kann dies zur Finanzierung persönlicher Renten beitragen.

- Körperschaftsteuer bedeutet, dass% an die Regierung für die Finanzierung von Sozialausgaben.

- Bill Gates und andere Milliardärs-Philanthropen haben einen Großteil seines Vermögens für wohltätige Zwecke abgegeben.

Dies hängt jedoch davon ab, wie der Gewinn verwendet wird.

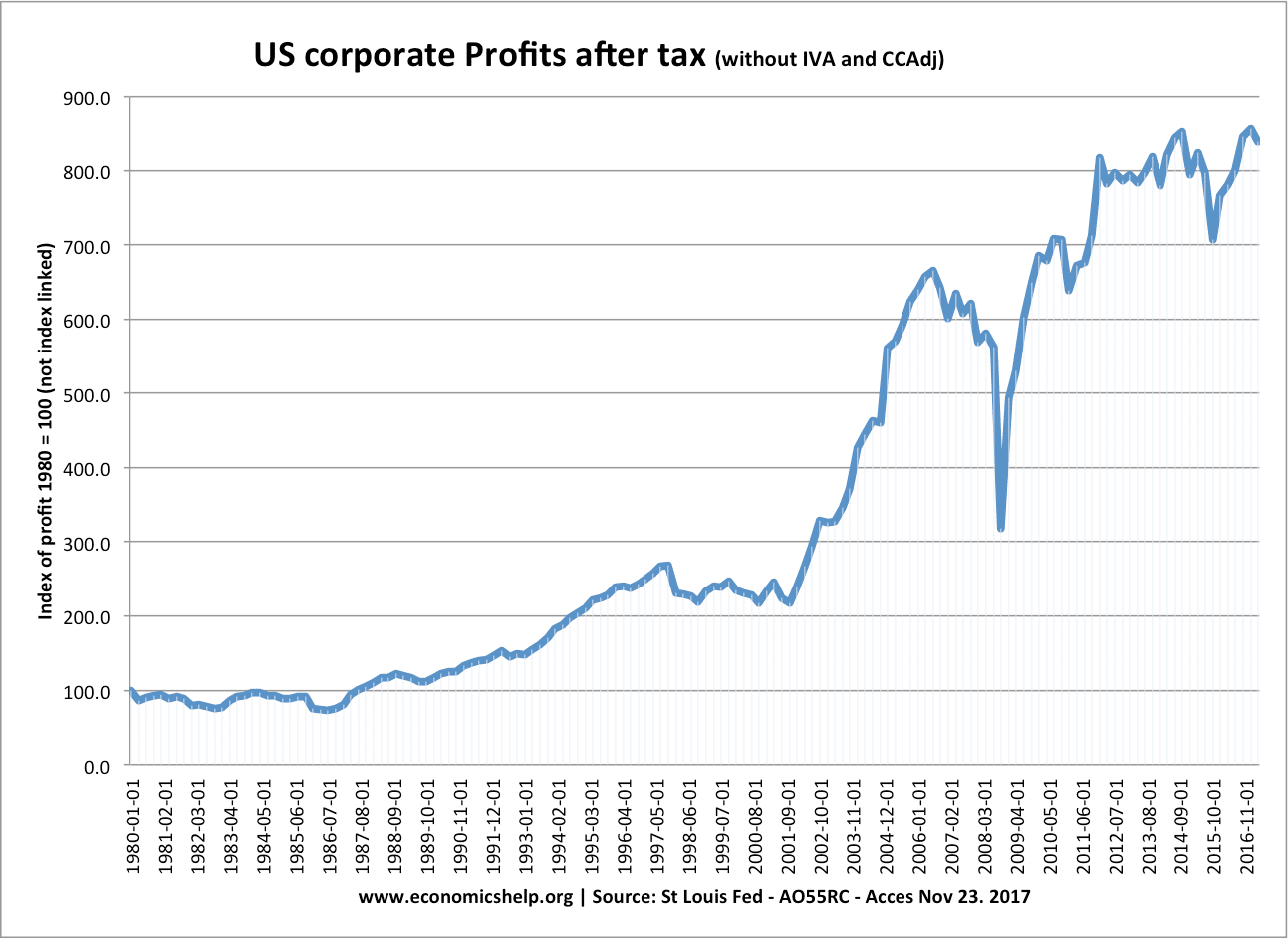

In den letzten zehn Jahren ist der Gewinn von US-Unternehmen erheblich gestiegen, was jedoch nicht zu höheren Realmedianeinkommen geführt hat. Die Barreserven vieler IT-Unternehmen sind erheblich gestiegen.

Beachten Sie, dass diese Zahl für den Unternehmensgewinn nominal ist (ohne Inflation) Die durchschnittliche Inflation liegt seit 1990 im Bereich von 2-3% pro Jahr.)

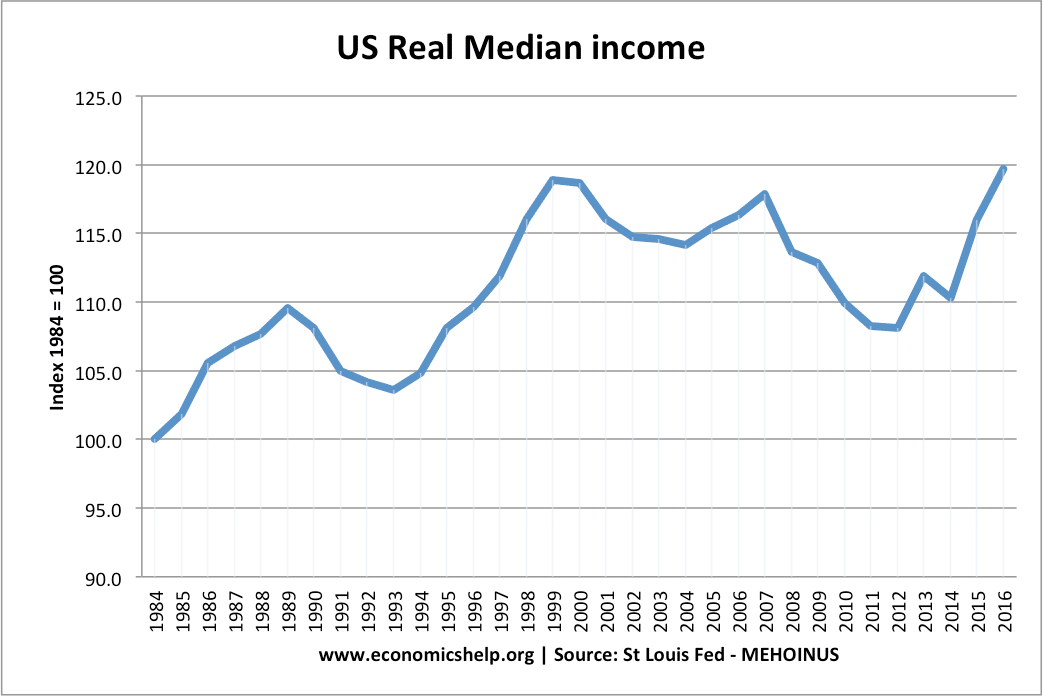

Die realen Durchschnittseinkommen stagnieren seitdem 2000, was darauf hindeutet, dass der durchschnittliche Arbeitnehmer nicht vom Anstieg des realen BIP profitiert hat.

Verwandte

- Steigende Ungleichheit in Großbritannien

- Vermögensungleichheit in Großbritannien

- Auswirkungen von Steuersenkungen auf Arbeitsplätze

- Kritik an der Thatcher-Ökonomie

- Vor- und Nachteile der angebotsseitigen Ökonomie

- Maßnahmen zur Verringerung der relativen Armut